金融衍生品量化投资的风险评估与防控策略

2021-08-16 07:45周航◆

环渤海经济瞭望 2021年5期

周 航◆

一、前言

我国居民从存款的稳定性和银行盈利的角度出发,往往会选择金融领域下的商业银行理财产品作为投资对象[1]。我国商业银行个人理财业务在这种背景下发展迅速[2]。随着我国金融市场对外开放程度的不断提高,外资商业银行也开始涉及理财业务,与国内商业银行展开了激烈竞争[3]。商业银行理财产品逐渐被人们认可和接受,许多创新性产品相继涌入市场,包括项目融资、权益挂钩和新股申购等[4]。改革开放以后,我国居民在短短几年内就实现从贫穷到富有的过度,经济腾飞的同时,结构性理财产品的风险也逐渐呈现出来[5]。在设计上,结构性理财产品具有一定的复杂性,普通投资者一般不具备对投资风险的专业分析能力[6]。在起步阶段,国家对理财产品产品的监管较为放松,投资者在购买结构性理财产品时抱有较高的期望值,往往忽略了理财产品自身存在的风险性。对结构性理财产品缺乏足够的风险管理能力,理财产品的设计理念相对落后,以及国内金融市场相关制度不健全,这些因素都提高了风险发生的可能性。因此,本文基于金融衍生品量化投资,对其风险进行了评估和防控。

二、样本选取

本文选取一款出自H 银行的汇率结构性理财产品作为研究样本。在最终汇率决定日该产品收益会达到最高,当美元/港币汇率大于7.5000 时,那么在产品到期后,投资人获取的本金及收益和计算方法为:投资本金×(1+潜在回报率)=1000000×(1+1.4922%)=101492.2 元。最终汇率决定日该理财产品收益最低,当美元/港币汇率小于7.5000 时,投资人获取的本金及收益和计算方法为:投资本金×(1+最低回报率)=1000000×(1+0.9681%)=100968.1 元。

三、产品风险定性分析

本研究从定性角度分析X 银行HHY 系列保本投资产品非系统性风险、系统性风险,并建立该款产品风险评价指标。

(一)系统性风险

HHY 产品是一种保本型投资产品,在产品到期时其本金能够得到保障,而回报率决定于投资时间内市场行情[7]。本产品挂钩于美元兑港元汇率,汇率波动对产品回报率具有很大影响。

(二)非系统性风险

投资人一旦购买该理财产品就不能提前结束业务关系,在整个资金投入期间,投资人投入资金全部用来购买此产品,如果投资人提前终止合约就会被剥夺资金收益,而且本金也不一定能全部收回。在进行投资的前三个月之内,投资人没有回收本金的权利,因此投资人不可避免的面临一定的投资风险。银行的守信程度决定了投资人投资期间资金的安全性,如果出现银行违约的情况,投资人的本金就遭受损失的风险。

四、风险评价指标与评语集构建

(一)风险评价指标的建立。

通过分析X 银行HHY 系列保本投资产品的风险系数,建立一套评估该产品风险的指标体系。该体系第一层次为U={u1,u2};第二层次为,,,与汇率直接挂钩的HHY 理财产品风险评估指标如表1 所示。

表1 HHY 汇率挂钩型理财产品总体风险评价指标

(二)评语集的建立。通过分析X 银行推出的HHY 系列保本投资产品的风险特性,该产品评语集被确定为V={v1,v2,v3,v4,v5},其中,用v1表示低风险,较低风险用 v2表示,一般风险用v3表示,较高风险用v4表示,高风险用v5表示。

(三)产品风险定量评估

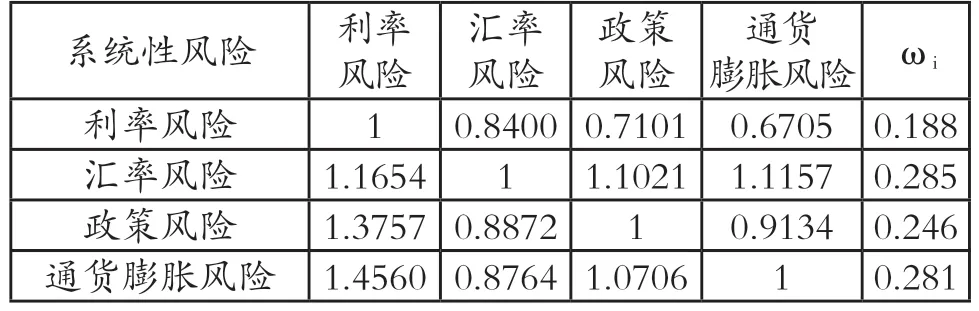

1.建立模糊评估矩阵。通过调查汇率挂钩型HHY 理财产品风险特征,可以得到每个单因素二级指标评判集。(u11)指标代表利率风险,在95 份有效的调查问卷中,没有人认为该产品存在高风险和低风险,认为存在共有较高风险18 人,认为存在一般风险共有49 人,认为存在较低风险共有28 人,因此可以将u11的单因素评判集表示为R11=(0,0.19,0.51,0.30,0),其它相关指标的单因素评判集按照这种方式也可以被推算出来,具体如表2 所示:

表2 汇率挂钩型HHY 理财产品单因素风险评估指标评价集

模糊评判矩阵通过单因素评判集可以求出,具体如下:

2.确定指标权重。本文为了确定HHY 产品风险权重采用了层次分析法,采用加权平均法对相关指标风险权重进行计算。首先是进行层次分析结构的构造,将各相关因素指标分解成三个层次,目标层是第一层次,即对HHY产品进行风险评价;准则层为第二层次,即系统风险;指标层为第三层,由8 个二级指标构成。其次是进行判断矩阵的构造,通过德尔菲法进行,设计专家咨询表,由10位经验丰富风险专家对评估产品风险的各级指标重要性打分,打分方法应用1-9 标度法。使风险专家第一时间获知统计结果,再次进行打分,第二轮征询意见进行总结归纳,将意见统结果反馈给专家,通过三回合的反复咨询调查,使指标重要性打分结果保持高度一致性,以此来确定各级指标判断矩阵;然后对判断矩阵的一致性进行检验,并完成对各层次的单排序。具体如下表。

从表3、表4、表5 可知,各级指标判断矩阵全部达到一致性,其中一级权重W=(0.538,0.462),二级权重W1=(0.188,0.258,0.246,0.281),W2=(0.227,0.275,0.291,0.207)。表6 为各风险最终权重值。

表3 一级指标判断矩阵

表4 系统性风险判断矩阵

表5 非系统性风险的判断矩阵

表6 各风险最终权重值

3.进行模糊综合评估

同理可得B2=(0.133,0.477,0.294,0.090,0.006),然后进行一级综合评估:

按照层次分析法将权重计算出来,通过模糊综合的评估方法可获得:

经过归一化处理可以计算出HHY 理财产品综合模糊风险评估。

统计评估结果可知,汇率挂钩型HHY 理财产品出现低风险的可能性为6.1%,出现较低风险的可能性为36.2%,出现一般风险的可能性为34.8%,出现较高风险的可能性为18.7%,出现高风险的可能性为3.2%。因此可以断定HHY 系列保本投资产品为较低风险等级产品。

五、结构性理财产品的风险管理措施

(一)对理财产品实行全流程监管、分类管理及产品创新

最近几年,银监会陆续颁布了《商业银行个人理财业务风险管理指引》、《关于商业银行开展个人理财业务风险提示的通知》等管理规定。银监会逐步提高了对相关理财产品的设计、销售、资金投向的监管,以实现银行理财产品的风险可控和成本可算为根本目标,对理财市场发展进行有针对性的全过程监管和规范。目前银行结构性理财产品风险几乎都是来自于销售环节,这是由于理财产品投资运作模式不合理而导致的。监管部门应该要求银行在管理各种理财产品时严格分类和分账经营,扩大监管范围,杜绝因产品信息封闭而引起的风险。同时还要对理财产品创新给予一定的支持和引导。

(二)树立宏观审慎监管理念,防止系统性风险

互联网背景下金融市场密切相连,金融监管部门要全方位实施对各理财产品的监管,及时发现银行理财风险,实施有效化解,同时要针对风险事件建立处理和预防的监管规则,最大限度的为投资人合法权益提供保障。

(三)明确银行所要承担的责任边界,加强信息披露

由于银行系统不稳定或者是银行员工个人原因使客户投入资金蒙受损失的,由银行无条件对客户进行赔偿。要明确规定银行的权利和责任,并及时使客户悉知,这在发生财务纠纷时有利于投资人索赔。在向客户推销理财产品之前,必须向客户详细介绍该理财产品的风险指数,并严格评估客户所能承受的风险等级。在对理财产品的具体管理和运作过程中,对不同产品进行严格分类和分账经营这一规定必须要落到实处,及时向客户披露投资收益和资金投向构成等重要信息。

(四)加强事先对投资者的投资风险意识教育

投资者要充分了解储蓄存款和理财产品的不同之处。商业银行通过风险承受能力评估可以掌握客户风险承受能力,确定客户更倾向于稳健、保守、增长、平衡、激进中的哪一种产品类型,向客户推荐理财产品时要以客户的风险承受能力为依据。同时投资者要通过不断学习来提高自身的风险识别能力,掌握理财产品风险评估技巧,最大限度保护自身投资收益。

六、结语

在对国内结构性理财产品的现状、特征、面临主要风险阐述的基础上,本文基于金融衍生品量化投资,对其风险进行了评估和防控,得出如下结论:

(一)通过分析X 银行HHY 系列保本投资产品的风险,以综合评价模型进行运用模拟,运用层次分析法,完成该产品风险评价指标体系的创建。

(二)研究表明,X 银行HHY 系列保本投资产品出现较低风险的可能性为36.2%,出现一般风险可能性为34.8%,该产品有较大的可能性会出现一般风险和较低风险,具有一定的投资风险性。

(三)基于风险量化评估,针对我国现阶段结构性理财产品提出了可行性风险管理建议,要求银行在管理各种理财产品时严格分类和分账经营;对理财市场发展进行有针对性的全过程监管和规范,预防系统性风险的发生;明确银行的责任和权利,提高信息披露水平;向投资人灌输理财风险意识。

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27