业财融合下高校财政专项资金管理探讨

2021-08-16 07:45宋占林

环渤海经济瞭望 2021年5期

◆宋占林

一、前言

近年来,国家持续不断的加大对高等教育的投入,根据某高校A 2017-2019 年统计财政专项资金占财政收入比重为20.96%、22.82%、20.67%,可见高校财政专项资金是高校财政收入的重要组成部分,其在高校的双一流建设、教育教学改革、改善办学条件等发挥着不可替代的作用。高校财政专项资金在管理时以项目为依托,在预算项目的立项、实施、绩效评价、评价结果应用等方面还存着这样或者那样的问题,这些问题的产生很大一部分是由于没有很好的将业务和财务活动进行恰当的融合,所以从业财融合的视角下对财政专项资金的管理提出针对性的措施就显得尤为重要了。

二、高校专项资金拨款模式的现状

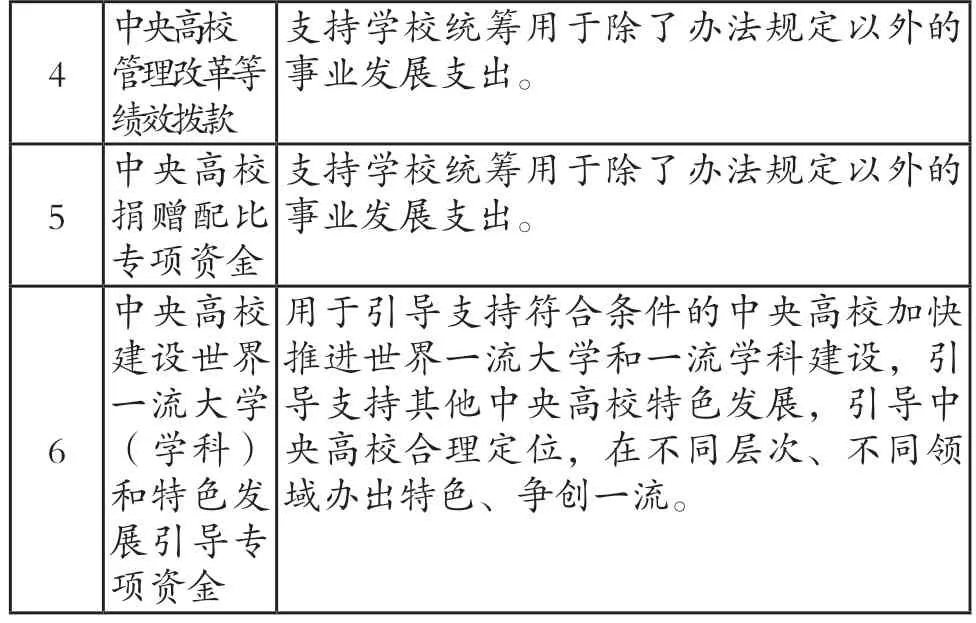

我国高校现在的财政拨款模式是“基本+项目”,财政基本拨款主要是支持保障高校的日常基本运行,财政项目拨款主要是专门保障某一类事业发展的需要,具有专款专用、高时效性和单独核算等特征,教育部直属高校的专项拨款主要是指如下表的“六大专项”:

续表

三、高校财政专项资金管理的现状和存在的问题

(一)高校A 财政专项资金管理的现状

1.高校A 财政专项资金管理机构现状

一般高校财政专项资金的管理涉及到许多个部门(如图1)。以高校A 为例:根据学校的近三年规划建设一个动态的项目备选库,根据当年专项拨款情况确定当年预算专项项目额度,按轻重缓急对备选库的项目进行排序,统筹研究确定预算方案,由学校财经领导小组审定预算方案。项目申报单位根据需要和学校的规划合理申报专项项目,提供可行性分析报告;项目归口管理部门整理、汇总、整合申报项目,根据学校工作安排,按照轻重缓急需要,对项目进行排序提出意见,督促检查项目执行进度及开展项目绩效自评等;财务部门负责专项资金预算的编制、评审、核算及绩效评价工作,专项资金执行的通报和监督;审计部门对专项资金的使用管理及效益情况进行审计监督,纪委监察部门对专项资金使用管理中存在的违规违纪问题进行查处。

图1 高校A 专项资金管理机构图

2.高校A 财政专项资金管理业务流程现状

高校A 财政专项资金管理工作主要由财务部门牵头组织管理工作。项目申报单位根据实习需求提出项目申请,根据项目的情况进行可行性论证分析,如实完整编报项目申请书送归口管理部门审核;归口管理部门根据汇总的项目情况组织专家对项目进行论文和筛选,根据专项资金的规模以及项目的轻重缓急,制定三年支出规划,提出项目排序建议意见,通过的项目纳入归口管理部门的“项目库”管理。然后财务部负责组织专家对各类项目进行预算评审,通过预算评审的项目,提交学校财经领导小组会议审议,审议通过的项目,纳入学校“项目库”管理,作为专项资金预算的项目储备,在安排年度预算时,专项资金预算项目原则上只能从“项目库”中选取。学校财务部门在整个专项资金的管理中大多数还是扮演一个协调的角色,局限于传统会计核算领域,没有更多的参与业务的具体管理工作,缺少对业务实时的监督和控制。

(二)高校专项资金管理存在的问题

1.专项资金重执行,轻效益

由于上级部门对高校的专项资金执行进度有关键时点考核要求,下一年度的拨款与执行率相挂钩。该机制一方面能促使高校对预算执行的重视,加快专项资金执行进度,提高了财政资金使用率,但也存在着部分高校为提高执行率,在专项资金项目实施环节浪费资源,有些设备出现高标准配置或者重复配置现象,一味追求先想办法把资金支出,这种短视行为影响了资金的使用效益。

2.项目绩效评价体系不完善,结果应用不足

专项资金执行完后,按照上级主管部门的要求,高校要对项目执行年度结束后开展项目绩效自评工作,一方面由于专项资金绩效评价指标和体系不够健全。另一方面许多高校也仅仅是将绩效自评工作作为一项任务,未落到实处,自然评价的结果也多不具有参考意义。另外,部分高校尚未形成有关全面绩效管理的体系,没有建立有关绩效的问责机制,或者已经建立了相关制度体系,但是绩效评价的结果运用时不落到实处,没有将绩效责任强化到个人,无法进一步提高资金的使用效率和透明度。

3.管理沟通机制不畅,业务融合不深

由于各个单位在专项资金管理中的智能不同,归口管理部门主要负责转项目资金项目的归纳、评审排序工作,财务部主要负责专项资金项目的评审、核算和绩效评价工作,项目执行时大多数是学校二级单位组织实施,财务部门很少参与到具体项目的实施和验收等管理工作中,由于几个部门缺少一个信息沟通平台,就容易出现信息孤岛现象。

四、业财融合视角下提升高校专项资金管理水平的举措

(一)强化项目的可行性论证

申报单位在申报专项资金项目时要充分考虑集合学校的中长期规划,推进项目库管理的滚动原则,定期根据年度预算执行情况对以后年度进行修正,对库存项目进行动态管理。在项目评审过程中可以引入独立第三方评审机构,利用其专业性,对项目申请的可行性进行充分论证,提高专项资金项目申请的科学合理性。

(二)推进预算的精细化管理

大多数高校在编报预算时,通常是以财务部门为主,各业务辅助的形式开展。财务部门和业务部门应该加强沟通,一方面财务部门应主动向业务部门介绍预算在编制中的具体要求情况。另一方面相关业务部门积极反映自身的业务活动具体流程,当业务活动出现新变化新要求时更是需要部门间的沟通和协调。财务部门只有在充分了解这些信息后编制预算才能更为贴合学校的真实情况,通过业财融合,从而保证预算编制的科学性。在预算执行过程中既要注重执行的进度又要关注预算资金的使用效率,形成一套行之有效的专项资金执行动态监控机制来推动专项资金的高效执行,例如高校A 形成的“谁使用谁负责”定期预算执行情况通报制度,对预算执行缓慢的单位,采取召开专题会、现场督察、校领导约谈等方式督促其加快预算执行。同时按照其绩效目标的完成情况进行考核,对单位绩效目标的完成情况进行实时分析,重点关注执行中存在的偏差,及时进行纠正,确保其绩效目标能够顺利完成。

(三)利用信息化购建信息共享平台

由于各单位业务种类繁多,自身使用的信息化平台也多不一样,如何加强财务部门和各业务部门之间的沟通和融合,可以利用信息化构建一个业务、资金、信息等财务资源共享平台。打破业务间的信息壁垒,将业务信息和财务信息有机的融合在一起,从而提高专项资金的使用效益。

猜你喜欢

建材发展导向(2021年11期)2021-07-28

人大建设(2018年9期)2018-11-13

人大建设(2017年6期)2017-09-26

市场周刊(2017年1期)2017-02-28

新闻前哨(2016年1期)2016-12-01

商业会计(2016年12期)2016-10-08

会计之友(2016年16期)2016-08-12

商场现代化(2016年18期)2016-07-19

当代经济(2016年26期)2016-06-15

大社会(2016年6期)2016-05-04