基于成本控制的企业绩效管理研究

2021-08-09 13:53施俭文

中国市场 2021年8期

[摘 要]经济社会的不断发展,企业面临的市场竞争愈加激烈,在发展中很多企业也认识到了绩效管理的重要意义,如何提升自身的绩效管理也是现代企业在发展中需要重视解决的问题,绩效管理质量水平会受到多方面因素的影响。文章从成本控制的角度分析,并结合我国企业绩效管理的现状,分析其成因,对企业绩效管理措施进行分析,具有重要的现实意义。

[关键词]成本控制;企业;绩效管理

[DOI]10.13939/j.cnki.zgsc.2021.08.093

企业发展中,绩效管理意义重大,科学完善的绩效管理体系能有效提升企业的整体竞争力,也对企业重大战略的实施有较强的推动作用。我国原有的绩效管理体系建设中,多是从企业生产经营中物质成本角度出发,忽视了人力成本的存在。从控制成本的角度,分析企业绩效管理体系,对企业整个管理系统的衔接有重要作用,引导企业各部门根据职能制定发展战略。当前市场竞争越来越激烈,企业内部变革也面临着新的形势。要结合企业实际发展需要,加强建立符合现代企业发展的绩效管理体系。

1 绩效管理概述

绩效主要指的是员工在岗位、技术及能力等方面的行为及表现,其反映的是员工个人对企业发展的贡献。简单讲,员工绩效除了员工的行为和其工作的具体方式,还有因此产生的对企业效益的积极作用等。企业发展中,绩效考核是重要的内容,其是一个管理程序,而不是整体的一个管理系统。绩效管理主要是判断和管理的过程,其包含了很多内容,绩效考核是企业内部管理的重要组成部分。与传统的绩效考核工作相比,绩效管理更具完整性和科学性,是企业发展战略的重要组成部分,在企业发展战略规划中,必须考虑绩效评估在企业预算工作中的积极作用。在企业的实际发展中,绩效管理并不是目标管理,不是一个简单的目标管理过程,其包括在企业运行中通过不断地沟通和反馈等内容,根据预先设定的目标,综合运用辅导、沟通等管理工具,引导并改善团队和员工个人的行为表现,有效提升企业绩效,这是一个动态的管理和发展的过程。现代企业管理中,绩效管理和个人发展、企业长远发展等结合,让员工个人实现自我价值时,也能带动企业整体绩效的提升,这是一种积极的管理制度,企业绩效管理主要是提升员工的综合技能,最终改善企业的绩效水平。在实践中会通过员工活动、组织目标、管理等,确保目标体系的完成。

2 企业绩效管理的问题分析

在多年发展中,很多企业逐渐意识到绩效管理对企业整体发展战略的重要性,但是在实践中,一些企业忽视了从企业自身发展环境出发,忽视了建立符合自身发展的绩效管理体系,而是模仿照搬其他发展模式,最终不能收到良好的效果。

2.1 招聘体系不尽完善

在企业招聘工作中,很多企业缺乏科学完善的招聘计划,工作缺乏程序性,招聘工作开展之前缺乏科学确切的规划和方案,在招聘环节浪费了大量的资金,未建立完善的人力资源数据库,无法体现企业人力资源的实际情况,企业招聘部门缺乏与其他部门的有效沟通,不能深入了解岗位发展对员工的具体需求,一些员工的适应性不强,最终影响到企业绩效考评。

2.2 指标体系设置不合理

企业绩效考核体系设置中,考核指标是重点所在,会影响到整体的考核效果。当前很多公司的主要问题是考核指标中包括了经营生产评价指标,也包括了一些不能量化的人力资源指标,如各种态度、思想观念等,这些都是虚拟的,难以用数字去衡量和评估这些指标,会影响到最终考核结果的准确性。此外,财务及形成部门绩效考核工作中,这些不能实际参与到企业的生产实践中,对员工工作态度、整体素养等指标的考核,多是看中员工表面的工作,忽视了公司绩效。一些考核指标不能真实反映员工的态度,影响到员工的积极性,也违背了绩效考核工作的初衷。在业务考核工作中,重视强调财务指标,不能科学预测公司未来绩效,也容易出现人员流动频繁的问题。

2.3 缺乏科学的沟通反馈机制

绩效管理工作需要企业全体员工的参与,对相关指标的设定要考虑企业管理层的意见,也要加强与员工的沟通,了解员工思想意识对绩效管理的重要性,但是当前企业员工对此积极性不高。绩效管理的关键是员工参与绩效的计划,并对绩效考核进行反馈,与员工交流绩效考核评估的信息,展现出对企业的期望,让员工认识到自身的差距,也能看到自身表现是否得到了企业的认可。但是在实际中却忽视了这方面的工作,很多员工不了解企业对自身的认可度,不能清晰了解企业的发展定位。

2.4 考核指标相对单一

多数企业主要是将绩效考核作为企业奖惩的主要依据,忽视了绩效管理在开发员工能力、提升员工培训计划及岗位规划等方面的重要意义。当前我国大部分公司绩效指标目标设定相对单一,很多部门对绩效指标及实施的原则等都没有全面了解,一些员工对绩效目标的接受程度较低,再加上企业内部信息系统不完善等,都影响到最终绩效管理的实施。

3 绩效管理问题的成因分析

其一,我国企业管理基础存在差异。整体分析,我国企业的绩效管理基础相对比较薄弱,在工作开展中操作空间相对较小,绩效管理基础影响到相关指标;其二,量化指标的选取难度相对较大。要建立和完善信息系统,在此基础上才能做好量化指标的选择。但是当前很多企业缺乏完善的信息系统,在绩效考核中不能获取准确的量化指标;其三,人力资源管理体系相对薄弱。缺乏科学体系的支持,很多企业将薪酬与考核挂钩,忽视了绩效管理的初衷,恶化了管理者与普通员工的关系,也影响到最终考核目标的实现;其四,企业组织的绩效和员工个人的绩效相脱离。企业发展过程中,会出现优秀员工合作团队的绩效却比不过能力一般的员工队伍,这主要是组织绩效和员工个人绩效脱节,缺乏层次性的绩效考核。

此外,企业绩效管理理念和企业文化发展理念的融合性较差,也导致绩效考核出现问题。企業绩效管理中,高层管理者、部门员工、人力资源三个主体都有重要的作用,必须对三者进行明确的定位,但是多数情况下,人事主管在绩效管理中忽视了与员工的沟通,绩效考核管理本身宣传工作不到位等,企业员工不能清楚地知道绩效管理的实施流程及考核标准,导致员工出现抵触心理。从本质上来讲,主要是绩效管理理念未与企业文化本质结合,在企业文化中没有融入员工的内在价值。

4 基本成本控制的绩效管理措施

4.1 绩效评价和人力资本核算方法

绩效管理作为企业内部管理的重要内容,主要是促进企业更好的发展,提升企业的经济效益。绩效管理工作的开展,必须结合企业发展的实际情况,加强做好成本控制工作的准备。

基于成本控制的企业绩效管理工作,需要考虑企业的财务指标及非财务指标,将其与企业的绩效管理有效结合,做好以下三方面的转变:其一,绩效评价模式的转变。企业的成本较多,除了传统的企业成本中多是研究制造成本外,还包括人力、使用、营销成本等内容。

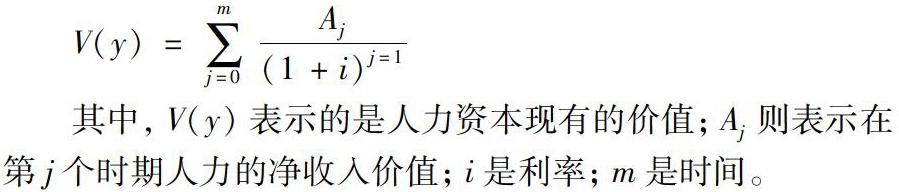

在绩效管理理念的指导下,企业成本控制的范围不断扩大,也要转变理念,逐渐向生产者、消费者及社会利益等方面做好转变;其二,转变绩效评价指标。主要是将原有的以财务指标为主,逐渐向财务指标与非财务指标结合的方式,扩大成本的内涵和外延,将企业的成本管理与企业的整体发展战略结合,转变原有的以生产为导向的成本控制,树立市场为导向的思想,并重视人本理念结合,这些新理念的转变都会对企业和社会发展产生深远的影响。现代企业发展中,无形资产地位越来越重要,要重视对无形资产的研究和分析;其三,转变绩效评价层次。当前企业成本控制已经不再是生产过程结束之后的成本控制,而是对整个生产周期前、中、后期的成本控制,原有的成本理念要与人本理念融合,绩效评价系统也要转变成战略评估,重视对评价过程的评估。参照杜布林的人力资源核算方法,其主要计算公式为:

其中,V(y)表示的是人力资本现有的价值;Aj则表示在第j个时期人力的净收入价值;i是利率;m是时间。

4.2 基于成本控制的绩效管理评价指标体系的构建

首先,人力资本财务控制指标体系的构建,在构建之前要对企业外部筹集的资本进行分析,包括对外筹集交易及使用费用两部分。其中,对外筹集交易费用中,如招聘广告费用、场地租金、差旅费及测评费等;筹集使用费用则包括人力资本的规模、结构及人力资本的价格等。

其次,对内筹集资本的分析,如增加人工成本,即员工的加班费用。转换成本,也就是岗位调换的损失等,次优选择成本等。

再次,人力资本评估体系的建立,主要是在综合分析各方面因素的基础上,设定人力资本战略绩效评估体系,重视分析客户、财务、内部流程等考核指标,对其逐一进行分解。

最后,绩效计划的实施。结合企业的发展战略目标,了解企业的实际发展需求,根据企业关键绩效指标建立KPI指标体系,针对不同的工作项目采用不同的策略,真实反映员工绩效和企业的整体绩效水平。

5 结语

综上所述,绩效管理对现代企业发展具有重要的意义,其贯穿整个企业的生产和发展环境,内容较广泛。当前企业发展中,要结合企业现状,了解整体发展规划和战略,解决现有绩效管理中的问题,建立科学完善的绩效管理体系,提升企业的整体竞争力,促进企业长远发展。

参考文献:

[1]王梦绮.企业绩效管理在区块链3.0时代下的融合发展[J].辽宁经济,2020(6):94-96.

[2]蒋敏.浅析國有企业绩效管理体系的建设与完善[J].人才资源开发,2020(12):73-74.

[3]张利文.基于成本控制下的企业绩效管理建设分析[J].科技风,2020(16):207.

[4]刘新丽.精细化管理在现代企业绩效管理中的应用分析[J].中外企业家,2020(15):121.

[5]丁莲英.企业绩效管理中的现实问题与解决方案[J].中国乡镇企业会计,2020(5):93-94.

[6]丁富植.探析关键业绩指标考核体系在企业绩效管理中的作用[J].财经界(学术版),2020(7):230-231.

[7]梁兰丹.管理会计在企业绩效管理中的应用探讨[J].会计师,2020(5):8-9.

[作者简介]施俭文(1976—),男,汉族,广西南宁人,大学本科学历,经济师,就职于南宁市万町工程项目管理有限责任公司,研究方向:项目成本核算、资金管理、财务决算。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17