基于生猪产业的供应链金融信用风险评价研究*——来自新三板数据

2021-08-04 06:05东北财经大学创新创业与实验教学中心赵宇凌

绿色财会 2021年6期

○东北财经大学创新创业与实验教学中心 赵宇凌

○东北财经大学金融学院 毕金玲

供应链金融优化了链上企业间的现金流配置,提高了链上资金的使用效率,推动了中小企业融资难问题的解决,加快了中小企业的健康发展。2020年9月22日中国人民银行等八部委联合发布的《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》(银发〔2020〕226号)(以下简称“《意见》”)首次明确供应链金融定义,指出“供应链金融是指从供应链产业链整体出发,运用金融科技手段,整合物流、资金流、信息流等信息,在真实交易背景下,构建供应链中占主导地位的核心企业与上下游企业一体化的金融供给体系和风险评估体系……”。《意见》中六提“真实”,指明防范供应链金融风险的重要性,其中首要评估和防范的即是借贷中的信用风险。供应链金融从供应链产业链整体出发考察中小企业和核心企业的整体信用情况,信用主体呈现多层次、跨行业、跨地域等特点,对信用风险的评估对象层次化、评估指标个性化、评估方法科学性都提出了更高的要求。

我国是生猪生产和消费第一大国,据国家统计局数据显示,2020年我国生猪存栏 40 650 万头。2021年2月21日发布的《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》指出“加快构建现代养殖体系,保护生猪基础产能,健全生猪产业平稳有序发展长效机制”。鉴于我国生猪产业规模庞大、对经济影响深远的特点,亟需对生猪产业供应链金融信用风险进行研究。

一、文献综述

经济全球一体化引领了现代企业管理的发展,比较优势理论和利润最大化的企业目标衍生出现代供应链。供应链是一个不断发展的动态网络结构系统,包含了对物流、信息流、资金流的管理。供应链金融源于供应链管理中的资金流管理,学界先后从核心企业、交易平台、银行、物流等不同参与主体及供应链整体的角度,分别界定供应链金融概念。供应链金融概念来自并发展于实践,其理论研究与实践联系十分紧密。夏雨等[1]认为运营管理与金融学交叉衍生出供应链金融领域。从业务流程看,供应链金融信用风险评价,是评估整个供应链是否能够稳定运行、是否能够优化链上现金流的基本要求,属于金融学视角下的供应链风险信息处理研究。

国外文献主要对供应链金融信用风险的不同评价方法进行研究,国内文献包括了供应链金融信用风险的不同评价方法与实践相结合的研究。Moretto et al.[2]指出传统信用风险评价,是对贷款企业自身财务状况、业务发展等的审核。中小企业由于规模、财务状况等原因,难于通过信用风险审查。供应链金融信用风险评价将财务信息与供应链信息相结合评价链上中小企业信用风险,可规避财务信息的局限性和中小企业规模的限制。吴世农和卢贤义[3]运用三种方法预测公司信用风险,发现Logit模型的预测误判率最低。陈雄华等[4]指出运用神经网络模型评估企业信用风险,比其他判别模型更准确。熊熊等[5]运用Logit模型对中小板102家企业进行供应链金融信用风险评估,发现供应链金融部分缓解了中小企业融资问题。张建同等[6]验证了修正KMV模型评价汽车供应链金融风险的有效性。杨军和房姿含[7]指出Logit模型预测农业中小企业供应链金融信用风险“准确性较高”。李杰辉和陈珊珊[8]运用Logit模型分析41家房地产企业,能够一定程度地预测企业的违约概率。

已有文献从全行业角度,研究不同方法对供应链金融信用风险的评价,验证了方法的有效性。进一步,学者们对钢铁、房地产、汽车、农业等行业的供应链金融信用风险进行评价,研究了不同方法与行业的匹配性和检验的有效性。对于行业特点与指标体系建立的对应关系,以及各指标、尤其行业特有指标对供应链金融信用风险的影响程度尚少有研究。本文拟从生猪产业出发对供应链金融信用风险的评价进行研究。

二、方法的选择

(一)供应链金融信用风险评价方法

供应链金融信用风险指在一定时间范围内,核心企业与上下游企业一体化的金融供给体系中贷款方可能违约的概率。供应链金融信用风险评价,指基于企业间视角的企业信用风险评价,沿用了单一企业视角的信用风险评价模型。Wojcicka-Wojtowicz[9]将企业信用风险评价方法分为传统方法和现代方法,前者包括评分法、Logit模型、神经网络模型等判别分析模型,后者一般指基于特定数理统计方法构建的信用风险评价模型,包括KMV模型、Credit Metrics模型、Credit Portfolio View模型等。

Altman[10]将多元判别分析应用于企业破产预测,提出了著名的Z-score法。Ohlson[11]首次将Logit模型应用于企业财务窘境预测,避免了多元判别分析数据正态分布、相同协方差等要求,估计更具鲁棒性。Tam和Kiang[12]将神经网络模型用于银行业财务困境预测,发现具有较高的准确性和稳定性,但缺少了“解释能力”。2004年的《巴塞尔新资本协议》推动了信用风险现代评价方法的发展。KMV公司基于Black-Scholes模型,建立了运用财务、股价数据计算预期违约概率的KMV模型。该模型因运用股价等公开信息,而不适合于非上市企业的信用风险评价。Credit Metrics模型是估算由于违约和信用降级引起的、在未来一段时间内资产组合的最大可能损失,该模型所依据的违约概率和信用降级两个历史数据库尚缺少对中小企业的记录。麦肯锡公司将信用降级概率与宏观经济因素相联系计算损失分布,建立Credit Portfolio View模型,补充了Credit Metrics模型不同经济周期信用降级概率不变的特点。Credit Portfolio View模型所要求的国家、行业层面的违约数据往往难以获得。

(二)生猪产业特点分析与方法选择

生猪产业是我国农业的支柱产业之一,2020年生猪产业产值近1.3万亿元。我国生猪产业链以生猪养殖为核心,包括饲料加工、兽药、生猪养殖、屠宰、加工、销售等诸多行业。理论研究与实践数据显示,生猪养殖业具有显著的周期性,即“猪周期”。猪价周期性波动的现象,得到了经济学中蛛网理论的支持。由此,生猪养殖具有生产周期长、资金季节性需求量大、市场空间大、利润不稳定等特点。此外,生猪产业链上下游行业关联紧密,供需传导速度快,行业间依存度高。为平滑“猪周期”影响,增强抗风险能力,大部分生猪养殖企业向产业链上下游扩张,这为生猪产业的供应链融资提供了条件。

国家统计局发布,2020年全国生猪出栏 52 704 万头,前十家猪企生猪出栏量仅占全国的10.4%,可知当前我国生猪养殖仍以农散户、中小企业为主。利用农产品鲜明的季节性特点,供应链金融可实现优化生猪产业链上的资金配置。如,在购买猪苗、养殖阶段,养殖企业为资金需求方,在生猪出栏时,养殖企业资金充沛,可成为资金提供方。这为生猪产业供应链金融提供了理论上的可能性。

综上,生猪产业供应链金融信用风险评价主体多为非上市中小企业,我国非上市中小企业的违约和信用评级历史数据、行业违约数据尚不完善,本文选择传统方法进行评价。为进一步研究生猪产业特点与供应链金融信用风险的关系,本文选择具有一定解释能力的、对变量总体分布和方差要求不高的Logit模型进行生猪产业供应链金融信用风险评价。

三、生猪产业供应链金融信用风险评价模型的建立

(一)Logit模型

Logit模型又称对数单位模型,是一种常用的离散选择模型,解决因变量y为二分类定性变量的问题,自变量x服从Logistic分布函数,建立Logit模型,

(1)

(2)

其中,Pi表示企业i发生违约风险的概率;y=1表示企业发生违约风险,y=0表示企业未发生违约风险;xi表示第i个自变量;α为常数项;βi为第i个自变量的系数。

(二)评价指标体系的建立

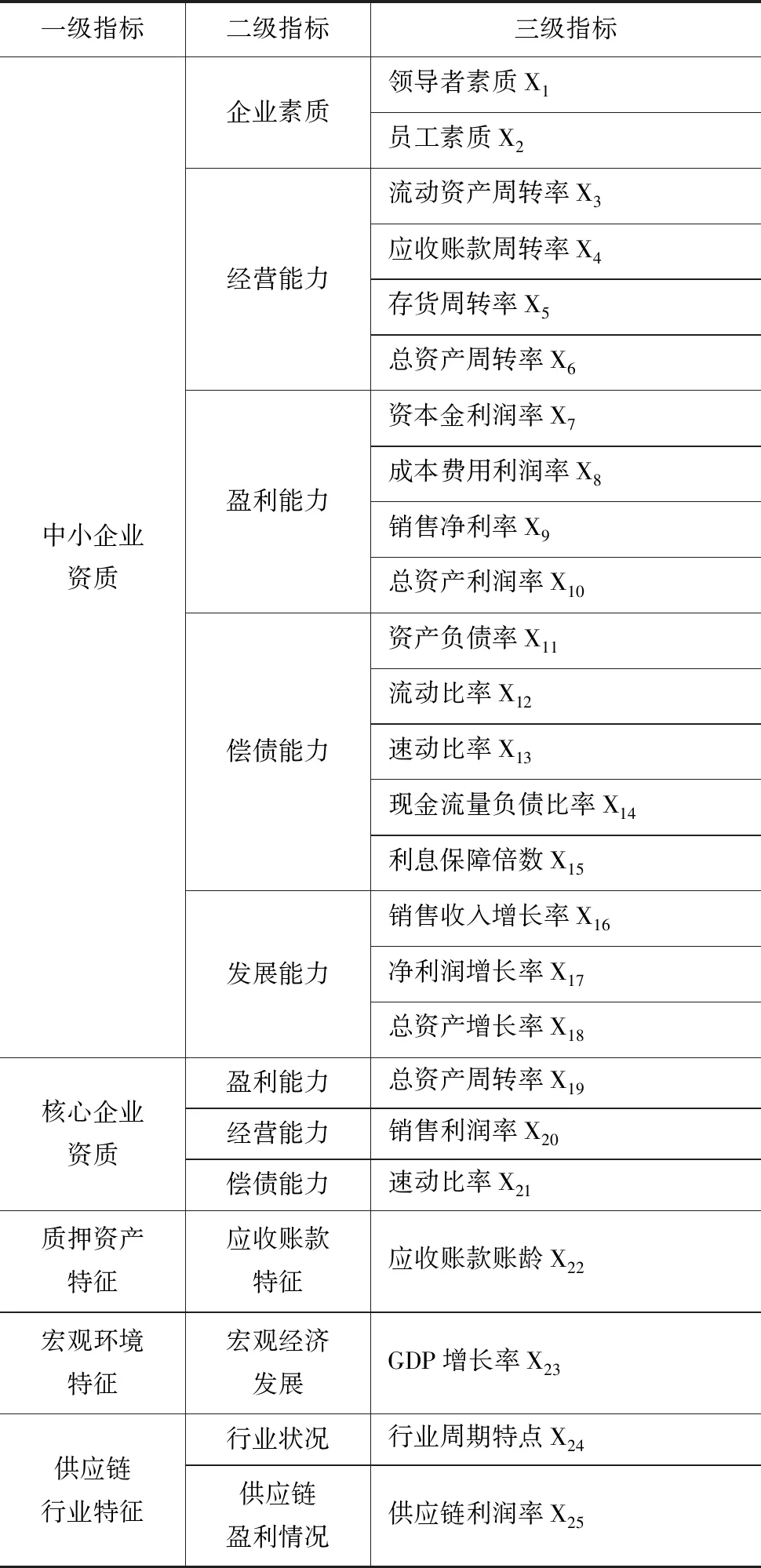

从供应链产业链整体出发,生猪产业供应链金融信用风险评价指标体系应包含中小企业资质、核心企业资质、质押资产特征、宏观环境特征和供应链行业特征。本文根据《中国人民银行信用评级管理指导意见》(银发[2006]95号)构建了中小企业资质指标,并选择盈利能力、经营能力及偿债能力指标评价核心企业资质。

生猪产业链上的产品具有易变质特点,不适合以存货质押方式融资。本文以链上中小企业向下游核心企业供货的交易方式为对象,研究应收账款质押模式的生猪产业供应链融资信用风险,选取应收账款账龄指标评价质押资产特征。猪肉是我国重要的农副产品之一,易振华[13]指出生猪价格在我国消费品价格指数(CPI)中权重高,与CPI走势相似,故选取GDP增长率指标,揭示生猪产业所处的宏观经济环境特征。我国生猪养殖集中度较低,生猪企业处于完全竞争状态,企业业绩与猪价关联紧密,生猪产业受猪周期影响较大,笔者推测生猪价格与生猪产业链上的中小企业信用风险具有相关性。故选取生猪价格指标揭示行业状况。供应链的盈利能力说明供应链的稳定性,即链上中小企业交易活动的稳定性,本文选取供应链利润率指标进行评价。具体评价指标体系如表1。

表1 生猪产业供应链金融信用风险评价指标体系

(三)样本选择

我国生猪养殖规模化较低,具有公开财务数据的生猪养殖中小企业集中于“新三板”。根据《新三板挂牌公司管理型分类结果(截至2021年1月底)》名单,本文选取“新三板”饲料加工、牲畜饲养、屠宰及肉类加工、兽用药品制造等行业的企业75家,经手工筛选,主营项目与猪有关的企业有36家。本文将“新三板”企业发生被ST、未按时披露公司年报,或者多次违规、诉讼并被发布风险提示性公告等情形之一者,视为风险企业。通过查询Wind金融数据库,样本企业中有27家正常企业和9家风险企业。通过Wind金融数据库的关系网文件及网络搜索,确定了与36家样本企业一一对应的真实发生或可能发生业务的核心企业。

由于信用风险的滞后性和当年年报次年披露的时滞性,本文选取Wind金融数据库中样本企业2016—2018年年报数据对2019年的违约与否状态进行回归。本文建立的评价体系包含了连续计量和离散计数指标,随时间变化而有不同含义。为尽量减少信息丢失,本文借鉴彭建刚等[14]采用的方法,对2016—2018年各指标进行时间加权平均,作为回归的各指标数据:

(3)

其中,T表示指标数据涵盖的总年数,Xij表示i指标第j年的数值。

四、实证分析

Logit模型简单易理解,对变量数据分布和方差没有严格要求,但是自变量之间可能存在的多重共线性会降低估计的准确性。评价供应链金融信用风险的指标众多,且财务指标间存在一定的相关性,本文在Logit模型回归前,运用主成分分析降维处理自变量,解决多重共线性问题。

(一)主成分分析

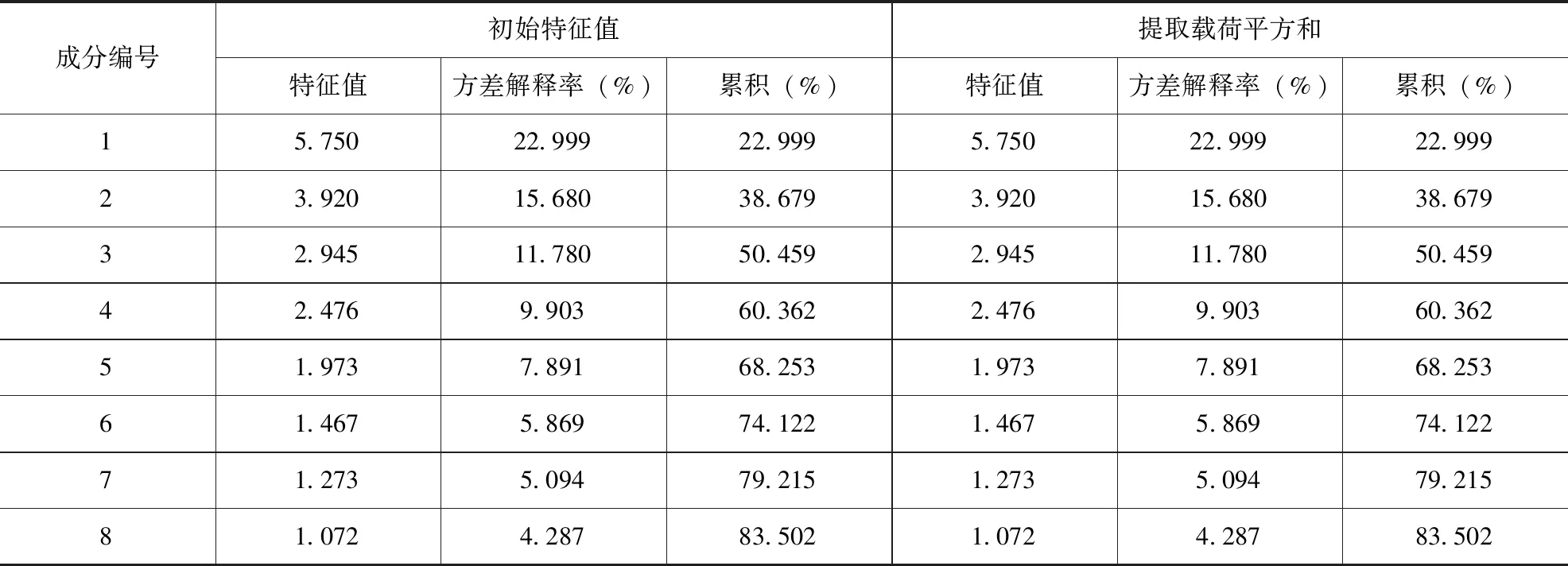

本文采用SPSS25.0进行主成分分析。首先,对样本数据相关性进行检验,KMO的值为0.524,巴特利特检验P值<0.001,说明变量之间存在相关性,适合进行主成分分析。其次,对样本数据进行标准化,以消除不同量纲产生的数量级差异影响。为有效降维,主成分分析选取贡献率超过75%、且特征值大于所有主成分特征值均值1的因子作为主成分。由表2可知,选择F1-F8这8个因子作为主成分。

表2 总方差解释

由旋转后成分矩阵可知:

F1主要是总资产利润率、成本费用利润率、销售净利率、净利润增长率、资本金利润率、现金流量负债比率、流动比率的线性组合,反映了中小企业的盈利能力和偿债能力。

F2主要是核心企业速动比率、供应链利润率、核心企业销售净利率的线性组合,反映了核心企业和供应链的盈利能力。

F3主要是应收账款账龄、猪价、GDP增长率的线性组合,反映了行业周期、宏观经济、质押资产特征的环境影响。

F4主要是存货周转率、总资产周转率的线性组合,反映了中小企业的经营能力。

F5主要是流动资产周转率的线性组合,反映了中小企业流动资产的经营能力。

F6主要是应收账款账龄、员工得分的线性组合,反映了中小企业素质。

F7主要是应收账款周转率的线性组合,反映了中小企业运营应收账款的能力。

F8主要是总资产增长率的线性组合,反映了中小企业的发展能力。

由成分得分系数矩阵可得,主成分F1、F2、F3、F4、F5、F6、F7、F8由原始指标表示的线性组合:

F1=-0.007X1-0.029X2+0.056X3-0.003X4+0.048X5+0.075X6+0.134X7+0.152X8+0.145X9+0.168X10+0.061X11+0.094X12-0.089X13+0.133X14-0.019X15-0.091X16-0.139X17+0.021X18+0.012X19-0.030X20+0.025X21+0.054X22+0.004X23-0.005X24-0.005X25

……

F8=0.221X1+0.028X2-0.188X3-0.257X4+0.070X5+0.008X6-0.027X7+0.000X8+0.019X9-0.102X10+0.272X11+0.158X12+0.004X13-0.148X14+0.247X15-0.064X16+0.054X17+0.446X18-0.097X19-0.243X20+0.082X21-0.003X22+0.444X23-0.199X24-0.257X25

(二)Logit模型回归与分析

通过主成分分析,选取F1-F8主成分作为协变量进行Logit回归分析。采用向后逐步回归进行变量选择,经3步回归F1、F2、F3、F4、F7、F8被留在模型中,其中F1、F3、F7、F8具有统计显著性。由表 2知,F1、F2、F3、F4、F7、F8主成分涵盖了83.502%的原始指标信息,代入Logit模型得

(4)

模型(4)中的因变量P表示公司违约的概率。P值越接近于1,说明企业违约的概率越大;P值越接近如0,说明企业违约的概率越小。由预测分类检验可知,模型(4)预测正常企业的准确率为94.1%,预测风险企业的准确率为83.3%,总的预测准确率为91.3%,表明该模型的预测精确度很高。

由Logit模型原理,模型(4)中具有统计显著性的主成分系数可判断其与信用风险的相关性。结果显示,主成分F1、F3、F7、F8与信用风险显著负相关。由表 2知,F1对信用风险的解释能力最大,说明中小企业自身的盈利能力和偿债能力与信用风险具有较高负相关性。F3主要反映了行业周期、宏观经济、中小企业债项资质的借贷环境影响因素,说明猪周期、宏观经济与生猪产业供应链金融信用风险负相关,验证了前文的推测。F7和F8分别反映了中小企业的应收账款运营能力和发展能力,说明这两项能力与信用风险具有相关性。

五、结论与未来研究方向

(一)结论

我国生猪养殖规模化较低,生猪产业链上企业多集中于新三板,新三板挂牌的中小企业财务数据公开,为本文研究提供了适合的数据基础。研究发现:在供应链金融信用风险评价中,生猪产业链上企业自身的盈利能力和偿债能力、猪周期、供应链盈利能力与信用风险具有相关性。Logit模型评价生猪产业供应链金融信用风险,具有总预测91.3%的高准确率。

(二)有关未来研究方向的建议

第一,结合生猪产业研判,完善指标体系。本文在《中国人民银行信用评级管理指导意见》(银发[2006]95号)信用风险评价体系的基础上,引入了核心企业资质、供应链盈利能力、生猪价格等指标,未来可通过对生猪产业供应链的深入探索,进一步增加核心企业担保贷款额度、供应链信息共享程度及猪粮比等评价指标,提高模型预测准确率。

第二,考虑时间因素,优化评价模型。本文选择生猪价格作为猪周期的表征变量,由回归结果可知,含有猪周期变量的主成分与信用风险显著相关。猪价对生猪产业链上企业影响的时点可能不同,如猪价下降对上游饲料企业的影响会有滞后期,而对生猪养殖企业则是即时影响,即本期猪价下降影响本期销售收入,影响本期盈利能力和偿债能力。本文未区别时间进行回归检验,未能反映猪价对不同企业的时点影响。未来可优化评价模型,进一步细化猪周期与生猪产业供应链金融风险的关系。

猜你喜欢

化工管理(2022年13期)2022-12-02

今日农业(2022年16期)2022-09-22

今日农业(2021年19期)2021-11-27

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

现代电子技术(2021年3期)2021-02-02

英语文摘(2020年9期)2020-11-26

中国动物保健(2016年3期)2016-05-07

农家顾问(2009年8期)2009-08-21

农家顾问(2009年6期)2009-08-06