国家审计服务国家治理现代化研究:主题与趋势

——十八大以来的CSSCI期刊源文献分析

2021-08-04 06:05浙江农林大学经济管理学院王天宇谭艺多

绿色财会 2021年6期

○浙江农林大学经济管理学院 王天宇 谭艺多

国家审计是监督体系的重要组成部分,具有预防、揭示和抵御的免疫系统功能。国家审计是国家治理的一条重要途径,国家治理的目标同样决定着国家审计的方向。2017年10月,党的十九大报告结合中国特色社会主义道路对国家审计提出更高的目标。2019年10月党的十九届四中全会提出要坚持和完善党和国家监督体系,这对健全审计监督体系提出了更高的要求。

一、国家审计服务国家治理研究的文献统计

(一)样本选取

本文选择《审计研究》、《审计与经济研究》、《会计研究》等在内的CSSCI期刊作为样本,保证文献统计的权威性和科学性;同时选择2013—2020年关键词为“国家审计”、“国家治理”、“区域治理”等为主题的期刊文献,经过筛选后,一共获取272篇相关的文献。

(二)统计结果的分析

本文对采集到的文献样本从多维度进行分析与归纳,包括文献研究主题、文献来源期刊、文章研究方法、第一作者单位以及文章所属资助课题级别。

1.文献研究主题、文献来源期刊分布情况分析

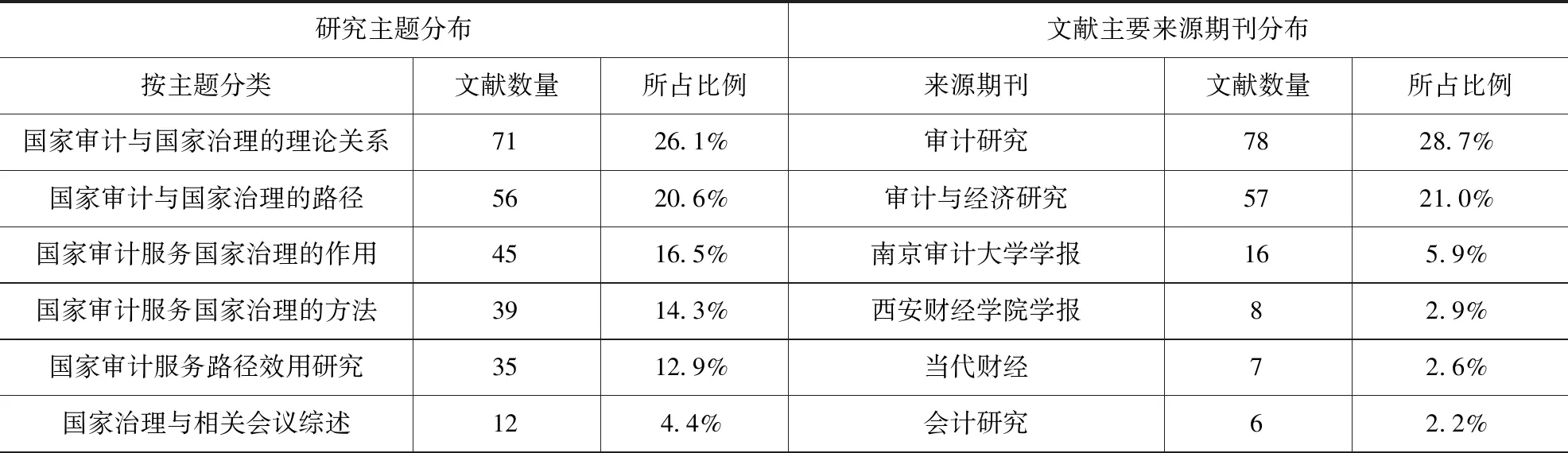

文献分别以国家审计与国家治理的理论关系、服务路径、理论与实务以及区域治理为主的8类主题来研究,文献来源为包括《审计研究》、《审计与经济研究》等审计领域主流期刊在内的9种期刊,统计结果如表1所示。

表1 研究主题及文献主要来源期刊分布表

续表1

由表1可知,2013—2020年,有关“国家审计与国家治理”的研究主要集中在理论关系、治理路径、理论和实务等方向,而国家审计服务区域治理主题的相关文献数量较少。有关“国家审计与国家治理”的文献研究主要来源于审计领域主流刊物的审计研究和审计与经济研究。

2.第一作者单位、文章研究方法和文章所属资助分布情况分析

本文运用实证研究、规范研究、案例研究、分析性研究和调查研究等5种手段进行分类;文献第一作者单位可分为高校、科研机构和实务工作者三种类型;文章所属资助级别分为国家级、省部级以及其他。按照上述分类对2013—2020年的“国家审计与国家治理”主题的相关文献作出统计分析,具体结果如表2所示。

表2 第一作者单位、文章研究方法、文章所属资助分布情况表

由表2可知,2013—2020年,有关“国家审计与国家治理”相关文献所采用的研究方法以规范研究为主,比例高达69.1%;其次是实证研究,占全样本的15.8%;极少数文献采用案例研究方法和调查研究方法,分别占4.8%和3.3%。由第一作者单位分布情况可以看出,第一作者任职高校的比例是72.1%。我国高校学者是环境会计相关文献的主力军,少部分文献由科研机构及实务工作人员撰写。有近一半的文献由国家级项目资助,省部级项目资助占文献21%。

二、国家审计与国家治理研究主题

根据表1中的主题进行归纳统计,国家审计与国家治理二者之间的关系以及服务路径一直是研究重点。考虑到国家审计服务区域治理的文献有重点研究趋势,本文侧重于国家审计与国家治理的关系、路径及国家审计服务区域治理三个方面展开说明。

(一)国家审计与国家治理的关系

1.国家审计作为检察系统的子系统,需要满足国家治理的客观需要

刘家义(2012)提出国家审计充分发挥预防、揭示和抵御的“免疫系统”功能[1]。刘笑霞等(2016)阐述了服务国家治理现代化进程中,国家治理和国家审计是双向互动关系,国家治理决定国家审计方向,国家审计推动区域治理现代化[2]。胡泽君(2018)提出审计工作要以发展经济、深化改革、规范权力及反腐倡廉为使命[3]。

2.国家审计是国家治理的重要组成部分

从运行机制看,国家审计实质上是国家依法用权力监督制约权力的行为。刘家义(2012)提出国家审计由于其特殊性,是国家治理中监督控制系统中的“免疫系统”。从历史上看,国家审计随着国家治理的发展而进步。郭道扬(2004)阐述西周时期,宰夫统治阶级利用手中专制权力保障其阶级利益。明清时期形成了融监察、审计于一体比较严密的监督体系[4]。新时代,杨肃昌(2012)论述了构建国家审计的理论基础需要考虑受托责任[5]。

3.国家治理的目标和重点决定了国家审计的方向

国家通过配置资源、运行权力和建立监督机制达到治理的目标。国家审计作为监督机制中的“免疫系统”,要适应并服务国家治理现代化,努力提升审计监督的层次和水平。刘家义(2015)认为审计工作在国家治理现代化中应紧紧围绕“反腐、改革、法治、发展”[6]。郑宁波(2014)呼吁国内外学者在国家法治和改革为重要特征的国家治理背景下积极探索国家审计服务国家治理的新路径[7]。胡泽君审计长(2020)提出新时代审计事业发展要以习近平新时代中国特色社会主义思想为指导,奋力推进审计理论创新和实践创新[8]。

4.国家审计推动国家治理的完善和发展

蔡春(2009)提出国家审计作为社会经济运行的重要保障,维护着国家经济的安全[9]。晏维龙(2016)指出国家审计通过对国有大中型企业的审计维护了国有资产安全及国家经济安全[10]。李嘉明(2012)提出国家审计在国家面临危机时发挥保卫作用,国家审计关注政策执行力,监督国家各项政策落实,保障国家安全[11]。彭华彰(2013)认为国家审计自古具有腐败治理功能[12]。陈丽红(2016)阐述国家审计部门要坚定反腐、加强问责、促进透明和强化良治信念,以国家审计推动改革发展[13]。十八大以来,国家审计注入新的生机,持续推动国家各个领域的改革发展。

(二)国家审计服务国家治理的路径

从表1可以知,国家审计与国家治理的路径是主要研究领域之一。国家审计作为国家治理系统中的“免疫系统”,要进一步发挥国家审计的建设作用。现有文献主要从国家审计服务方法及优化审计服务出发研究路径问题。

1.国家审计扎实服务国家治理

2013—2019年的文献多以规范论文范式,从具体审计内容描述国家审计的服务路径。陈英姿(2012)提出通过加强经济责任审计、政策执行审计和审计结果公告制度等路径推动国家治理[14]。张金辉(2014)提出国家审计在生态环境保护方面可以加快环境审计法律、法规体系建设,使环境审计有法可依[15]。陈献东(2012)认为,国家审计只有在文化建设中有所为,才能推动文化建设领域的国家治理完善[16]。胡智强(2015)指出当前国家审计包括国家重大政策贯彻落实情况跟踪审计、财政审计、金融审计、企业审计、经济责任审计、民生审计、资源环境审计、领导干部自然离任审计和涉外审计,当面临新的历史任务时,审计制度需要重新定位和站位[17]。

2.国家审计优化服务国家治理

推动国家治理现代化进程中,推动审计制度建设至关重要。李相森(2019)提出我国当前审计制度的进一步改革既应当赋予审计机关独立权力,又应当使其具备独立行使审计权力的能力[18]。胡智强(2020)提出以法治、共治和底线思维来推动各类审计监督有机贯通、相互协调,新时代需要创新审计模式提高审计能力[19]。马薇(2019)通过优化审计模式和创新领导机制来调整现有审计体制[20]。朱灵通(2020)重视审计队伍建设,新时代要完善审计人员的约束和激励制度,审计人员要加强专业学习、提高电算化能力、创新时代服务体系[21]。徐超(2018)提出对审计人员选拔中应注重理论与实务的结合,通过考试以及考察机制进行优选[22]。国家审计服务国家治理体系正逐渐完善,国家审计服务国家治理路径的研究成为审计界的热点,期待其主题的深入研究。

(三)国家审计服务区域治理现代化

近年来,我国长三角、珠三角、京津冀等区域蓬勃发展,成为区域性经济主体。十八大以来,区域协调发展被积极推进,长江经济带、粤港澳大湾区等上升为新时期国家发展的重要战略。

1.区域治理现代化的内涵、路径和重点

程栋(2018)提出区域治理体系的现代化是国家治理体系现代化的必要条件和关键路径[23]。关于区域治理的内涵非常丰富,陈瑞莲(2012)认为区域治理是指政府、非政府组织、私人部门、公民及其他利益相关者为实现最大化区域公共利益,通过谈判、协商和伙伴关系等方式对区域公共事务进行集体行动的过程[24]。中国区域治理实践所形成的具有特色的区域协调机制是多元化运作,在政府协调指导下,以地方政府间平等协商为核心,企业、居民和社会组织积极参与的协商机制。伲永贵(2016)认为区域治理体系可从理顺多元主体的参与路径、增强区域治理组织的权威性和构建区域治理的有效工具三方面思考[25]。孟静(2019)提及区域治理现代化重点是要通过多元主体协同共治实现区域治理现代化[26]。

2.国家审计服务区域治理现代化

区域治理作为国家治理的重要组成部分,其治理效率有利于提高国家治理能力。宋常(2015)提出国家审计要适应国家治理的新动向[27]。刘家义(2015)提出要从国家治理的角度深化对国家审计本质特征的认识,准确把握国家审计的发展规律,对推动国家审计的科学发展具有重要意义。从战略角度,长三角、珠三角、京津冀一体化发展是国家战略,郝玉贵(2016)提出在国家战略上需要发挥国家审计“免疫系统”的监督、评价和咨询等作用[28]。

3.相关地方审计机关开展联合审计

吴福象(2019)提出区域治理是合作治理、群体治理,而不是单一治理、寡头治理,要从区域协同发展向一体发展转变[29]。陈瑞莲(2012)评述了市际间跨域性公共事务变得日益叠加和倍增,迫切需要各城市政府间协作性公共管理,采取更多统一的制度性集体行动[30]。国家审计要定位思考与政府、各级审计机关、国有企业、内部审计和社会审计之间的关系。王会金(2016)认为审计协同治理是审计制度创新发展的组成部分,政府审计是提高公共经济权力监督质量与效率的制胜法宝,是政府审计高效服务于国家治理的重要手段[31]。

三、研究趋势分析、不足与展望

(一)趋势分析

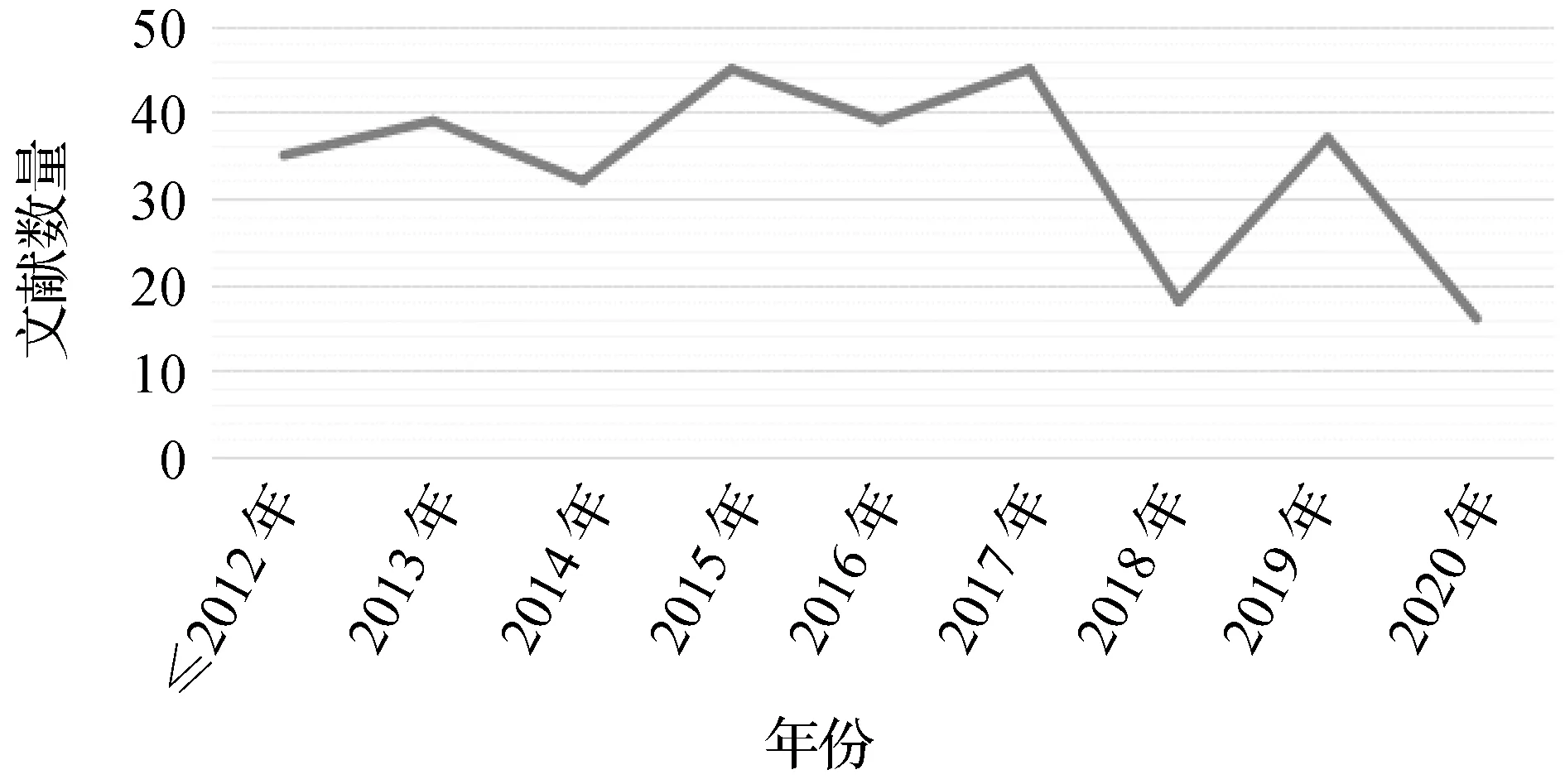

通过2013年至2020年11月份对中国知网核心期刊上发表关键字“国家治理”、“国家审计”、“区域治理”相关文章的发表年份进行统计分析,同时考虑2020年重大安全事件的影响,整理后发现各个年度文献的数量趋势如图1所示。

由图1可知,学者们对于国家审计与国家治理的研究正在不断推进,在2012年以前仅有四篇有关文献,2012年开始明显增加。自2011年刘家义提出此命题后,国家审计与国家治理的研究受到海内外学者的关注,总体研究趋势呈现迅速增长态势。研究方向主要集中于国家审计服务国家治理的理论体系搭建及具体服务路径等。由此可以看出,中国正在加强审计研究力度以满足经济发展需求,推进中国走向审计大国。

图1 文献研究的时间分布情况

(二)不足

从统计数据可以看出,对国家审计与国家治理主题的研究中,规范研究偏多,而实证研究较少,说明研究者目前的研究重点在理论研究方面,对于实务的研究还不够深入。在研究主题方面,鲜有国家审计服务区域治理的相关文献研究,说明科研机构和实务界对于审计服务区域治理的关注还不够。

(三)展望

本文通过对“国家审计与国家治理”主题相关文献进行梳理和评述,分别介绍了二者的关系、服务路径和区域治理等方面的研究内容,期望能够给今后的研究起到借鉴和启示作用。目前,实现国家良好治理是所有国家面临的一个共同课题。作为一个新的审计视角,国家审计服务国家治理还有许多不足和需要探究的地方,①结合我国的国情,深化国家审计服务路径研究,提高人民的幸福感、获得感和安全感;②立足中国现状,研究国家审计服务区域治理,以审计促进区域治理;③密切关注地方审计机关协同合作的做法,探索审计协作的体系,加强区域协作能力。作为国家治理的重要组成部分,国家审计如能促进建立责任高效的政府部门,必将实现国家审计作用的突破,提高人们的幸福水平。

猜你喜欢

速读·下旬(2021年11期)2021-10-12

发明与创新·小学生(2021年3期)2021-03-25

大东方(2019年12期)2019-10-20

小天使·一年级语数英综合(2018年6期)2018-06-22

科学与财富(2017年22期)2017-09-10

华人时刊(2017年23期)2017-04-18

商情(2017年1期)2017-03-22

北京教育·普教版(2017年1期)2017-02-05

小学阅读指南·低年级版(2016年1期)2016-09-10

民生周刊(2012年10期)2012-10-14