房价影响企业金融化水平的理论与实证研究

2021-08-04 06:05:28南京审计大学会计学院王展飞

绿色财会 2021年6期

○南京审计大学会计学院 王展飞

随着实体经济下行压力加大,大量非金融企业为了改善财务状况、追求短期高收益,纷纷背离其主要产业转而投资金融和房地产行业。内部金融资产占企业总资产的比重越来越高,金融收益所占比例也逐渐加大,我国经济出现“脱实向虚”的现象。而“脱实向虚”的趋势会挤压实体经济的发展,泡沫化会覆盖多个发展方向,最终导致社会分配不均衡,引起一系列社会问题(吕弦,2018)[1];经济金融化在不断发展的同时也在不断积累自身的系统性风险(林楠,2016)[2]。

通过阅读现有文献,可以发现有诸多因素会影响企业金融化水平。如主营业务利润率较低时,企业更倾向于投资金融资产(邓超等,2017)[3];龚光明和肖冰瑜(2020)[4]发现企业中具有海外背景的高管会抑制企业金融化程度;王旺和马步云(2020)[5]认为具有金融背景的高管会促进企业的金融化;企业履行社会责任会加剧金融化程度(顾雷雷等,2020)[6];高管的从军经历会提高金融化水平(于连超等,2019)[7];企业金融化的影响因素还有企业杠杆率[8]、高管股权激励[9]、购买董事高管责任保险[10]、企业战略差异度[11]、融资约束[12]等。然而,学术界鲜有研究房价对企业金融化的影响。

本文以2007—2019年,中国35个大中城市的A股上市公司为样本,实证研究房价上涨对企业金融化程度的影响,并且分析其中是否存在企业性质的异质性因素影响。本文的研究意义在于①丰富了房价变动的经济后果及企业金融化影响因素的相关文献。现有企业金融化影响因素的研究大多是企业内部的微观要素,本文研究的是宏观的房地产价格;②有助于有针对性地缓解企业过度金融化的问题。

一、理论分析与研究假设

(一)房价上涨与企业金融化

抵押效应假说认为,房价上涨之后企业所拥有的房地产价值增加,有助于企业将它们抵押出去以获得更多的贷款,从而能缓解融资约束,进而扩大企业的投资规模。这一效应在融资困难的企业中更为明显,即房地产价格可以通过成本效应和流动性溢价效应影响企业投资行为(罗时空,周亚虹 2013)[13]。在投资总量增加的同时,企业会增加金融资产和房地产的投资额。

挤出效应假说认为,房价上涨会带来高额的利润,从而吸引企业放弃一部分主营业务转投房地产,即房地产投资挤出了主营业务(刘广平等,2020)[14]。在经营投资、金融投资和房地产投资中,后两者的投资收益率非常高,在企业主业盈利能力较差、利润率较低时,企业会更倾向于资本套利进行金融资产配置。

据此,本文提出假设H1:房价上升时,企业金融化水平会提高。

(二)产权性质的异质性影响

我国国有经济是国民经济的主导力量,国有企业因其特殊性比民营企业承担着更多的社会责任,发挥着宏观调控的作用。当国家强调实体经济不能脱实向虚时,国有企业必须按照国家政策平衡好企业内部实体和虚拟的部分。国有企业相对于非国有企业来说拥有较低的风险承担水平(王素玲等,2019),在房价上涨时国有企业可能因为金融资产的高风险特征而放弃配置或较少配置金融资产[15]。因此,即使是房地产价格上涨,国有企业也不能像民营企业一样通过抵押效应和挤出效应配置大量的金融资产,即房价对国有企业的金融化水平变动不敏感。

基于以上分析,本文提出假设H2:房价对企业金融化水平的影响存在产权性质的异质性。

二、研究设计

(一)样本选择与数据来源

本文选取了2007—2019年,中国35个大中城市A股上市公司作为原始样本,剔除了金融、房地产、建筑和综合行业的公司,还剔除了ST、*ST、PT以及数据缺失的样本,最终得到 15 315 个公司的年度观测值。本文的房价数据来自于国家统计局,除此之外的数据均来源于国泰安数据库。为了消除异常值对实证分析的影响,本文对样本了进行1%的缩尾处理。

(二)实证模型构建

为了检验房价和企业金融化水平之间的关系,本文构建了回归模型(1)。若H1成立,则Price的回归系数将显著大于0,表明房价与企业金融化水平显著正相关。

Fin=α0+α1Price+α2Stock+α3Wage+α4Dual+α5SOE+α6Cash+α7Lev+α8Liq+α9ROA+α10Grow+α11FC+α12Size+∑αiindustry+∑αjyear+ε

(1)

(三)主要变量界定

1.被解释变量

本文参考王怀明等(2020)[16]、唐皓等(2019)[17]的研究,以广义的金融资产占总资产的比重来衡量企业金融化水平。其中金融资产包括交易性金融资产、衍生金融资产、买入返售金融资产、发放贷款及垫款、可供出售金融资产、持有至到期投资、长期股权投资和投资性房地产。由于房地产越来越表现出虚拟化特征,因此把投资性房地产也纳入金融资产范畴。

2.解释变量

用35个大中城市商品房的平均销售价格(元/m2)来衡量房价,并将这一指标进行对数化处理,以便压缩变量的尺度,使数据更加平稳,也能减弱异方差、共线性等问题。

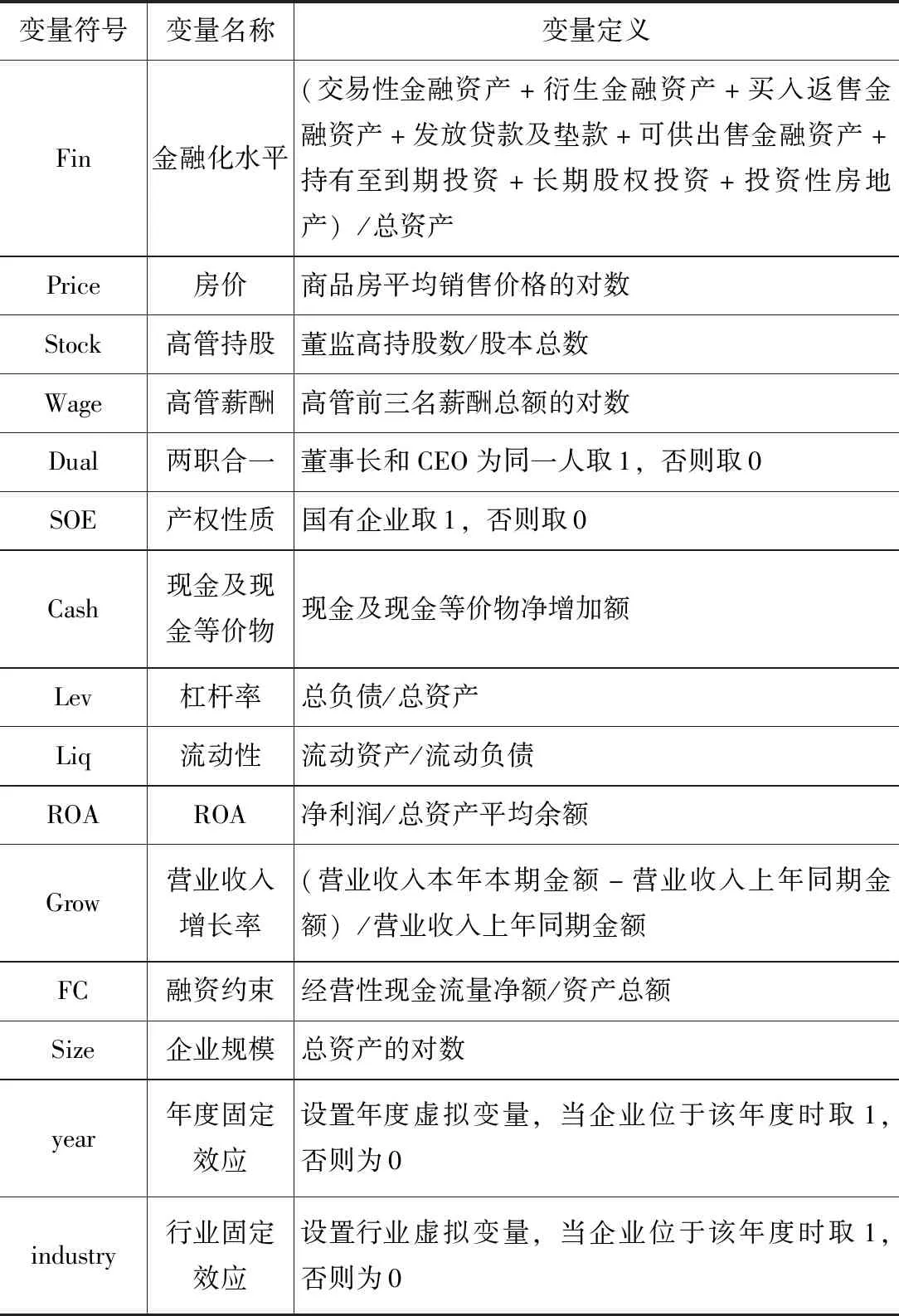

3.控制变量、具体变量定义及公式

控制变量、具体变量定义及公式如表1所示。

表1 控制变量、具体变量定义及公式表

三、实证分析

(一)描述性统计

描述性统计如表2所示。企业金融化水平(Fin)的均值为7.4%,表明所选公司整体上有脱实向虚的趋势;中位数为3.1%,表明所选样本中超过半数公司配置了一定数量的金融资产;最大值为97.2%,表明该公司在某年持有金融资产的比重几乎达到了100%,过度金融化非常严重;最小值为0,表明该公司在某年没有配置任何金融资产。不同样本之间差异较大,说明不同企业对金融资产的配置有较大的弹性。

表2 描述性统计表

解释变量即房价由于经过对数化处理,最大值和最小值之间差距不大;平均值为9.48,中位数为9.5。其他控制变量均处于合理水平内并且与其他文献大致吻合。

(二)回归分析

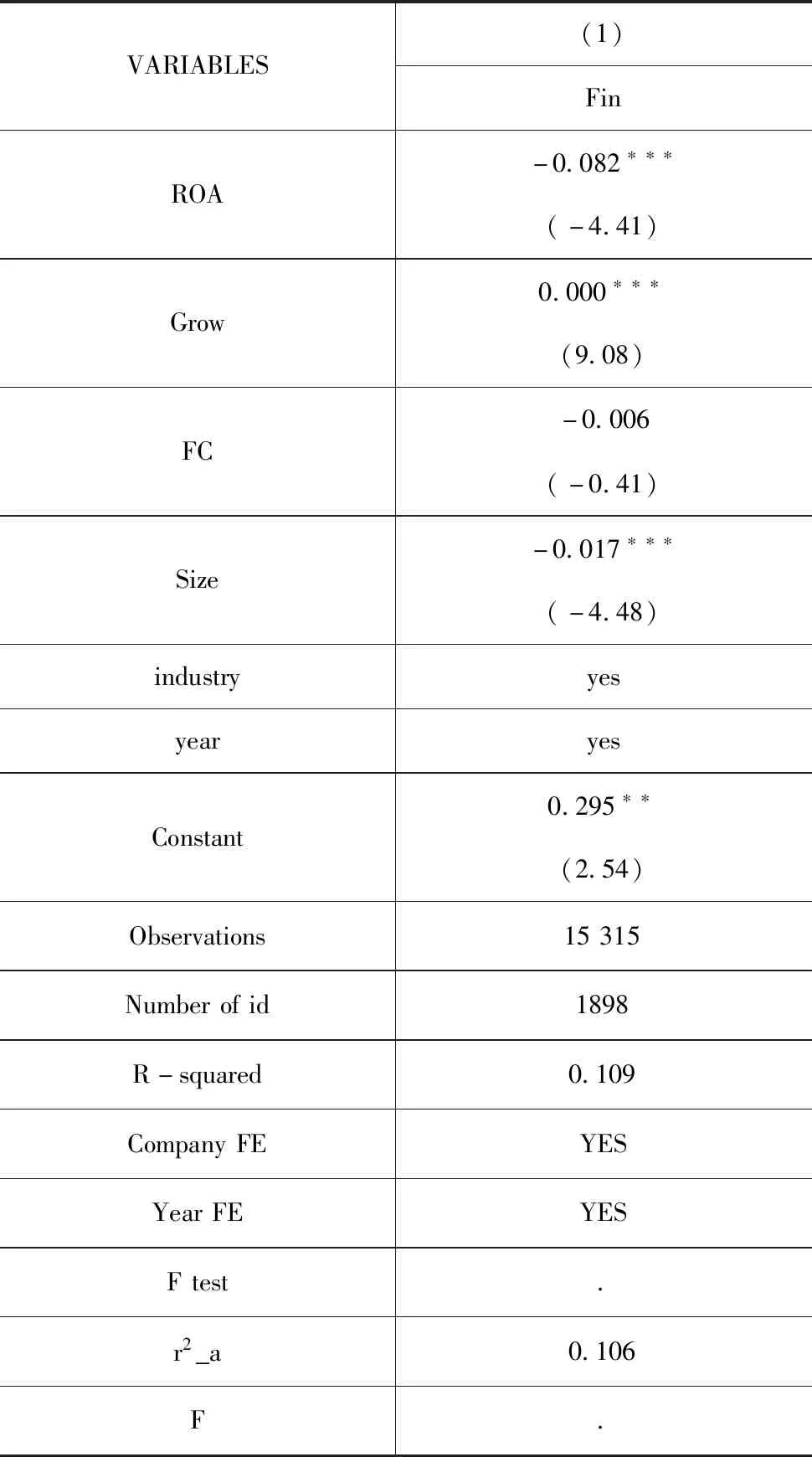

1.房价变动对企业金融化水平的影响

房价对企业金融化水平影响的实证结果,如表3所示。金融化水平的回归系数为0.020,在5%的水平上显著,表明房价和企业金融化水平显著正相关。房价上涨时企业所持有可供抵押的房地产价值上涨,便于向外抵押借款,进而将资金用于扩大投资;房地产价格上涨表明包括投资性房地产在内的广义金融资产投资报酬率更高,公司为了逐利会加大对房地产和其他金融资产的投资。因此,房价越高,非金融企业金融化程度会越高。本文的假设H1得到证实。

表3 基准回归表

从控制变量来看,管理者持股(Stock)的回归系数在1%的水平上显著为负,说明通过管理者持股可以缓解代理问题,将高管利益与公司长远利益联系在一起,从而抑制企业金融化程度;现金及等价物(Cash)、资产负债率(Lev)、流动比率(Liq)、ROA和企业规模(Size)的回归系数在1%的水平上显著为负,说明企业内部现金越充足、杠杆率越高、流动性越好、盈利能力越强、企业规模越大越能抑制企业的金融化行为;营业收入增长率(Grow)的回归系数在1%的水平上显著为正,表明发展能力较好的企业更倾向于配置金融资产;股权性质(SOE)的系数在5%的系数显著,将会在本文的假设H2中讨论。其余控制变量的回归系数则没有通过显著性检验。

续表3

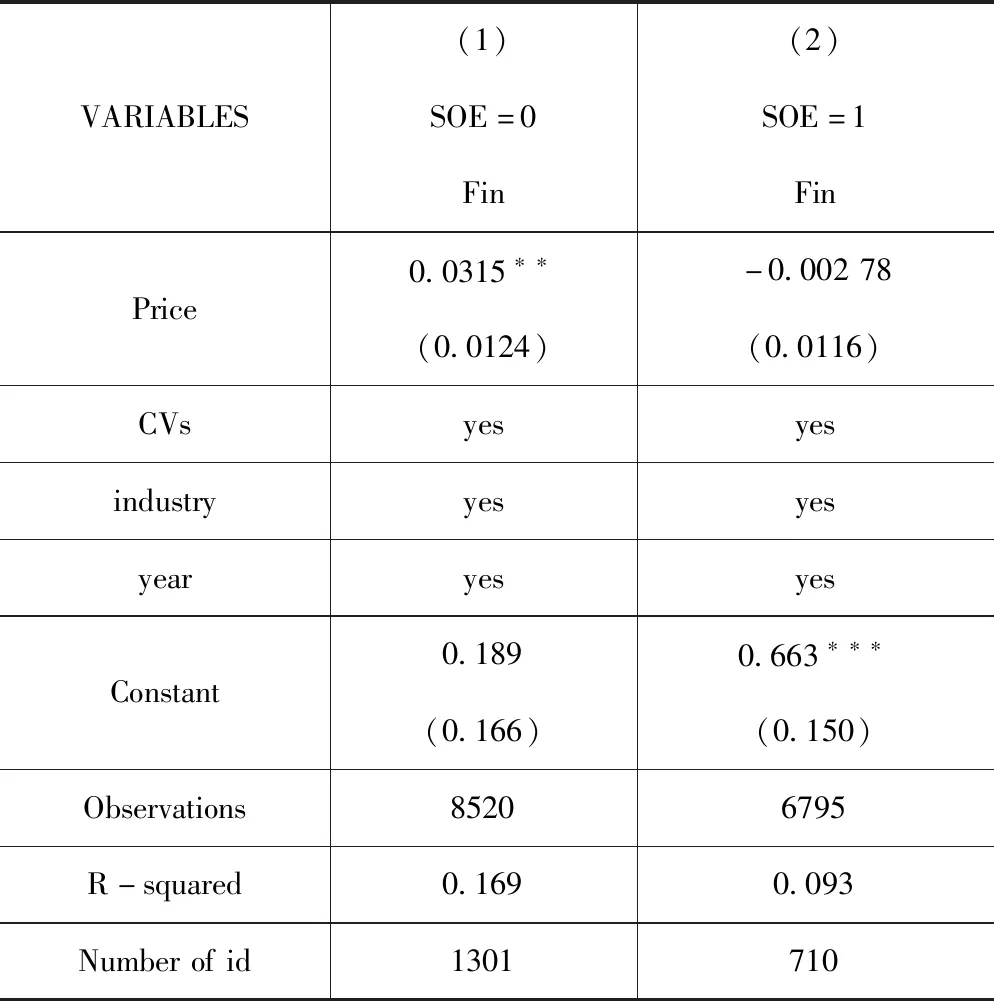

2.产权性质的异质性分析

为了检验不同产权性质对房价与金融化水平之间的关系有何影响,本文对样本中的国有企业和非国有企业进行分组回归分析。

“SOE=0”表示非国有企业,“SOE=1”表示国有企业,CVs表示一系列控制变量。从表4可以看出,对于国有企业来说,回归系数为 -0.002 78,回归结果不显著;而对于非国有企业来说,回归系数为0.0315,且结果在5%的水平上显著,与之前全样本的回归结果相一致。对比结果说明房价上涨对非国有企业的金融化水平存在着明显的正向影响,而对国有企业的影响不显著。因此,房价对金融化水平的影响存在着产权性质的异质性,假设H2得到证实。

表4 分组回归分析

四、稳健性检验

为了检验上述结果是否可靠,本文采用了稳健性检验方法。一方面,借鉴杜勇等(2017)[18]的研究,在衡量金融化水平时,用窄口径的金融资产取代宽口径金融资产,剔除了基准回归中一部分构成金融资产的长期股权投资。这样做的原因是长期股权投资金额占比较大,易影响结果的稳健性,且长期股权投资着眼于长期,可能是企业战略发展的要求。而金融资产主要为了短期内出售获利;另一方面,在基准回归中,以金融资产的存量占比来衡量金融化水平,在稳健性检验中将存量替换成增量。

再一次检验,实证结果与前文基准回归相一致。

五、结论与建议

1.研究结论

针对“脱实向虚”的热点问题,本文从房价变动和企业投资行为关系的已有研究出发,剔除金融和房地产相关行业的中国A股上市公司为样本,实证研究房价变动对企业金融化水平的影响,并且检验该影响在不同性质的企业之间是否有差异。实证结果显示,当房价上涨时,企业金融水平增高,表明企业在房价上涨时可以获得更多贷款或者进行资本套利。此外,相比于非国有企业,房价上涨对国有企业的金融化水平影响不大。

2.控制脱实向虚的建议

(1)企业应该完善公司治理制度和治理结构。通过长期的股权激励来缓解代理问题,避免因高管的短视行为而向虚拟化发展;通过技术革新提升自身实力,降低成本,专注于主业发展;遵守国家政策和法律法规,响应国家号召,从意识层面降低脱实向虚的可能。

(2)政府应该从两方面进行调控和监管。一方面,中央和地方要联动对房地产价格的调控,坚持“房住不炒”政策,防止房价过快上涨;结合实际防止投资性用房、用地过度扩张,严格限制投机需求;加大廉租房和中小户型住房的供给,完善租房政策,规范租赁市场,保障人民基本住房需求;引导消费者增强风险意识,避免群众盲目跟风;引导房地产开发商提高意识水平,使其认识到房地产泡沫对国家和社会的负面影响。

(3)坚持和完善各项抑制“脱实向虚”的政策。把支持实体经济发展作为各项方针政策的出发点和落脚点,引导企业提高产品质量、提高核心竞争力;强化金融机构服务民营企业的政策建设,引导金融机构减轻对抵押担保的限制,增加对民营企业的贷款投放量,缓解企业的融资约束。

猜你喜欢

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21