国际大宗商品价格波动对中国宏观经济的影响

2021-08-03 06:25张天顶施展

长安大学学报(社会科学版) 2021年3期

张天顶,施展

(武汉大学 经济与管理学院,湖北 武汉 430072)

自20世纪70年代以来,能源价格对宏观经济的影响一直吸引着研究者的注意。最近十多年间,能源类与非能源类大宗商品价格动态产生的叠加作用促使研究者开始关注主要类别大宗商品价格波动及其对经济的影响。国际大宗商品价格波动对全球经济运行所带来的挑战或破坏力远远超过单个国家或经济体的应对能力。2008年以来,国际能源和食品等大宗商品价格一路飙升,世界范围内35个国家因粮食短缺发生骚乱,全球1.15亿人口深受饥饿困扰。于是,大宗商品价格波动成为全球经济运行中重要风险来源。

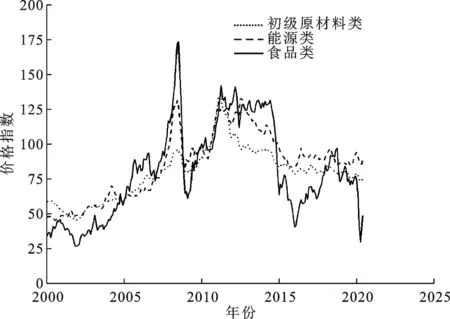

国际大宗商品价格的高波动性已经成为国际经济运行中重要的特征化事实,并且各类国际大宗商品价格变动方向出现了分化。随着全球经济的不断发展,尤其是最近十多年间,国际大宗商品的价格波动更加明显。根据世界银行的统计数据,在2016~2018年间,国际能源价格上涨幅度超过140%,而食品和饮料价格分别下降了10%和17%(1)参见世界银行网站:http://www.worldbank.org/。。值得关注的是,受新冠肺炎疫情的直接影响,2020年各类国际大宗商品需求出现大幅度下降,进而引发了国际大宗商品价格的断崖式下跌,如图1所示。世界银行2020年4月发布的《国际大宗商品市场展望》(2)参见世界银行网站:http://www.worldbank.org/en/research/commodity-markets#1。显示:仅2020年1~3月期间,原油价格下跌幅度接近50%,天然橡胶价格下降25%。

图1 主要国际大宗商品价格指数的变化

在价格波动性方面,近年来全球经济的不确定性不断增强,英国脱欧、美国宣布对伊朗进行第二轮经济制裁、中美贸易摩擦以及新冠肺炎疫情等事件,导致国际大宗商品价格的波动持续加剧。Dimitrios et al.指出,经济不确定性的正向冲击会导致整个国际大宗商品市场指数和单个国际大宗商品的价格波动性持续上升。并且,与可测量的经济不确定性相比,潜在的不确定性冲击对国际大宗商品价格波动的影响更为显著[1]。这说明各类国际大宗商品价格并不稳定,并且较高价格波动将在未来一段时间持续存在。因此,大宗商品市场价格的剧烈波动需要引起各个国家和地区的高度重视。

一般而言,大宗商品的供给和需求价格弹性相对较低,在生产方面严重依赖于自然资源或特定的禀赋,同时在空间上相对较为集中。根据Fally et al.研究测算,包括原油、钢铁、金属钛、大米以及咖啡等绝大多数国际大宗商品需求价格弹性的绝对值位于0.1~0.5之间[2]。Gilbert与Wright认为上述大宗商品的特征决定其价格具有较高的波动性[3-4]。国际大宗商品的需求价格弹性低意味着如果一个国家或者地区国际大宗商品的对外依赖性较高,国际大宗商品的价格变动对该国家或地区产生的影响就会相对剧烈。2018年,中国天然气的对外依赖程度为44.15%,原油的对外依赖度甚至超过70.00%(3)参见Wind数据库:大宗商品数据库中能源-原油一栏。。世界银行公布的统计数据显示,中国的原油需求在2018年约占世界原油总需求的13.12%,相较于2007年的8.74%(4)参见世界银行2019年4月发布的《国际大宗商品市场展望》报告。有了较大幅度的提升。另外,中国的原油需求在2019年第一至第四季度均出现了不同幅度的同比增长(5)参见世界银行2020年4月发布的《国际大宗商品市场展望》报告。。除此以外,亚洲的原油定价体系与国际成熟的定价体系之间存在一定的差距,并且中国的上海原油期货目前还未能完全融入国际原油期货价格体系之中[5]。这说明中国在国际原油定价过程中的影响还存在不足。

价格波动剧烈、对外依赖性较高以及相对有限的定价影响,共同决定了中国宏观经济受到国际大宗商品价格变化的影响在短期内相对突出。从长期来看,不断提高新型工业化和城镇化水平是中国未来经济与社会发展的重要方向。中国常住人口城镇化率在2019年底已经达到60.60%(6)原始统计数据参见中国国家统计局官方网站数据。。党的十九大报告指出,要推动新型工业化、信息化、城镇化、农业现代化的同步发展。伴随着城镇化和工业化水平的不断深入,中国对能源类、金属矿产类等国际大宗商品的现实需求将持续保持在较高水平,因此国际大宗商品价格变动对中国宏观经济的影响值得深入研究和探讨。

本文对国际大宗商品价格动态进行简明分析,同时结合中国宏观经济运行的实际情况构建了结构向量自回归模型,实证考察国际大宗商品价格变动对中国宏观经济的影响。与现有研究相比,本文可能具有的创新点主要体现在以下方面:第一,本文从总供给冲击的角度分析国际大宗商品价格冲击,基于AD-AS宏观经济理论分析框架,揭示了国际大宗商品价格冲击对中国宏观经济产生影响的理论机制。第二,本文对比区分了各类国际大宗商品价格变动对中国宏观经济产生的不同影响。Gregorio认为对于新兴市场经济体而言,全球食品价格变动对国内通货膨胀产生的影响要比原油更大[6];中国一直是新兴市场经济体的重要代表,按照该研究结论,食品价格变动对中国通货膨胀的影响应该大于原油价格,但是绝大多数国内研究者却得出了截然相反的结论。另外,Bangara et al.论证了国际大宗商品的价格变动对实际产出的显著影响[7]。但是,他们的研究只针对小型开放经济体,并不适用于中国这样的大国经济。本文尝试参照经济理论与现实情况构建符合中国实际的结构向量自回归模型,深入探讨各类国际大宗商品价格变动对中国宏观经济造成的不同影响。

一、文献综述

(一)国际大宗商品的价格变化趋势

稀缺性是不可再生资源的价格不断提高的重要因素。Hotelling指出,不可再生资源的价格从长期来看将会按照利率水平增长的速度不断提高[8]。能源类、金属矿产类等国际大宗商品均属于不可再生能源,其价格理应长期处于不断增长的态势当中。但现实并非如此,至少在某一特定的时间段内,能源类和金属矿产类国际大宗商品的价格均出现了下降。因此,Hotelling的研究遭受到许多经验研究者的质疑。Barnett et al.最早通过实证研究发现了矿产类国际大宗商品的相对价格下降,因此他们认为资源的稀缺性并不是主导其价格走势的唯一因素[9]。Smith验证了Barnett et al.的研究结论,同样没有发现资源的价格具有稳定的时间趋势[10]。

“U型”价格路径对后续研究产生了深远的影响。Slade认为在资源开发初期,资源储量丰富且技术水平提升速度较快,能源类和金属矿产类国际大宗商品的供给增长速度显著高于需求增速,因此价格处于下降的趋势中;但是,当技术发展速度放缓并且资源储量不断下降的时候,其价格便开始上升[11]。“U型”价格路径也得到了越来越多研究者更加深入的探讨,尽管采用了不同的方法和数据集,Moazzami et al.以及Pindyck都在许多可消耗资源的价格路径中发现了一些凸曲率的证据[12-13]。Dimitropoulos et al.提出了趋势效应非参数化和宏观经济变量参数化相结合的商品价格模型,并指出石油、天然气和煤炭价格走势具有相似的路径特征[14]。这说明各类大宗商品价格变动具有一定的协同性。

(二)国际大宗商品价格冲击对宏观经济的影响

在不同类型的大宗商品价格变动呈现出协同性的趋势下,研究者注重探讨大宗商品价格冲击对宏观经济运行的影响。由外生变量导致的经济活动意外变化可以称为外部冲击。外部冲击常常是一国政府无法控制的,会对经济产生重大影响的事件[15]。当任何国际价格变化造成这种冲击时,可以将其定义为外部价格冲击。由此可见,国际大宗商品价格变化属于外部价格冲击。

国际大宗商品价格变动对通货膨胀产生的影响是学术界较为关注的。Cody et al.对国际大宗商品价格和通货膨胀之间的内在联系进行了深入研究,他们认为国际大宗商品价格通常能提供未来经济走向的信号,尤其是通货膨胀[16]。Bhar et al.利用美国的数据和不同的统计方法论证了国际大宗商品价格和通货膨胀之间的因果关系[17]。Cheung和Browne et al.的研究结果支持了该结论[18-19]。

在针对新兴市场经济体的研究中,Zoli选取欧洲18个新兴经济体的宏观经济指标来研究通货膨胀受国际大宗商品价格变动的影响情况,研究发现:在总体通货膨胀的变动中,国际原油价格和国际食品价格的比例占19.0%[20]。Gregorio分析了原油和食品两类国际大宗商品价格对通货膨胀的影响,研究结果表明:原油价格每上涨10.0%,整体通货膨胀率就会提升1.0%~1.4%,食品类国际大宗商品价格对新兴经济体通货膨胀的影响还要更大[6]。Mallick et al.评估了巴西、俄罗斯、印度、中国和南非五大新兴市场经济体的货币政策传导以及大宗商品价格波动对实体经济的影响,他们认为即使这些国家的金融市场不够发达,货币政策收缩也能抵御意料之外的宏观经济冲击,并且发现了大宗商品价格冲击的重要性,这将会导致通货膨胀的上升[21]。在针对中国的新近研究中,王擎等构建了基于开放经济的两国DSGE模型,探讨了国际大宗商品价格波动对中国宏观经济的影响,他们指出国际大宗商品价格的上升会提高国内物价水平,导致通货膨胀的加剧[22]。

除了通货膨胀以外,国际大宗商品的价格变动还会对实际产出以及实际汇率产生重要影响。Deaton et al.对非洲的研究和Raddatz对低收入国家的实证研究都发现了较高的国际大宗商品价格在短期内将显著提高该国家的收入水平[23-24]。Bangara et al.证实了Deaton et al.以及Raddatz的研究结论,他们以马拉维为例探讨了国际大宗商品价格变动对小型开放经济体宏观经济带来的影响;研究发现:对于马拉维而言,国际烟草价格的正向冲击的确会带来实际产出的显著增加[7]。但是,此项研究结论并不适用于中国。在实际汇率方面,Gyurova采用Johansen协整的方法考察了汇率波动与原油价格之间的关系,以及汇率波动与原油价格和初级商品价格之间的关系;研究结果表明在2006~2008年期间,原油价格、初级商品价格和汇率是协整的;因此,这些因素可能是短期相关的,但其实证结果表明这些变量之间不存在长期关系[25]。罗贤东分析了国际大宗商品价格变动对人民币汇率产生影响的途径,他认为更高的国际大宗商品价格意味着更高的国内生产成本,因而降低了出口产品在国际市场上的竞争力,导致国家外汇收入水平下降,进而造成本国货币的贬值[26]。

二、模型构建

国际大宗商品价格的高波动性以及对宏观经济产生的影响使其成为一个国家或者地区重要的风险来源。因此,该问题已经引起研究者和政策决策者的极大关注。伴随着中国参与全球化程度的增加,对于中国宏观经济而言,无论是实体部门还是金融部门要完全规避外部冲击的影响将变得相对困难。现有研究文献从多个传递渠道探讨大宗商品价格冲击的宏观经济影响,例如供给冲击效应、通货膨胀效应、实际收支效应以及部门调整效应等。在现有的经验研究中,无论是基于发达国家还是发展中国家展开的研究,上述传递渠道的存在都得到了经验证据支撑[27-28]。

从供给冲击的角度,大宗商品价格变化会直接作用于成本和生产率。大宗商品作为生产环节中重要的投入品,其价格变化会直接影响产能利用率。在这种情况下,大宗商品价格变化会对单位成本和生产率带来直接影响。在上述传递过程中,首轮效应将会影响到产出,随后将会对实际工资以及就业带来影响。王擎等认为,国际大宗商品价格上涨在推高国内大宗商品价格的同时,还会降低国内总产出水平,随后由于本国生产的一般商品供给的下降导致国内价格水平出现上升[22]。

在国际大宗商品价格冲击对宏观经济影响的研究中,Fernandez将价格冲击分为总需求冲击和总供给冲击两类,并指出总需求冲击主要包括发展中国家收入水平的提高以及生物燃料的生产[29]。随后,Bangara et al.参考了Fernandez的研究结论,采用AD-AS框架探讨特定的大宗商品价格冲击对马拉维宏观经济的影响机制[7]。

值得强调的是,大宗商品价格冲击对国民经济中各行业部门具有非对称的影响;一方面,在大宗商品价格上涨时,产出水平会下降,调整成本的存在会加剧其对产出的影响;另一方面,在大宗产品价格下跌时,产出会增加,但部门调整成本会削弱产出扩张。可以说,上述交互作用最终体现在宏观经济运行中。为了能够在简明的宏观经济模型下探讨大宗商品价格冲击的经济效应,本文借鉴Bangara et al.、王擎、Fernandez等的研究,在AD-AS框架下将国际大宗商品价格冲击模型化为生产率对总供给的冲击,采用结构向量自回归(SVAR)模型来研究国际大宗商品价格变动的宏观经济影响[7,22,29]。本文对模型的结构规范作如下定义,在均衡状态下

AD(Y,P,I,E)=AS(Y,P,θ)

(1)

式中:AD表示总需求,总需求设定为实际产出Y、物价水平P、利率I以及实际汇率E的函数;AS表示总供给,国际大宗商品的价格冲击假定为通过总供给产生影响,主要作用于生产率θ。

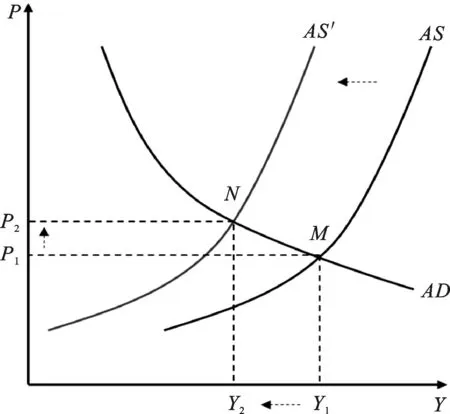

一个正向的生产率冲击使得AS曲线向左移动,导致实际产出的下降以及价格水平的上升,如图2所示。在名义货币供给不变的情况下,价格水平的升高降低了货币实际供给,由此带来利率水平的提高,进而导致实际汇率下降。结合上述理论机制,对于中国宏观经济而言,国际大宗商品的价格上涨意味着更低的实际产出、更高的通货膨胀、更高的利率水平以及更低的人民币实际汇率。

图2 国际大宗商品价格变动对宏观经济的影响机制

参照Bangara et al.、Cody et al.和Ngalawa et al.的研究,本文构建SVAR模型[7,16,30]

B0yt=B(L)yt-1+et

(2)

式中:B0表示当期变量的系数矩阵,yt为向量[CPiASADIE]T,CPi(i=EP,MP,BP,FP,RP)表示国际大宗商品价格,包括能源类EP、金属及矿产类MP、饮料类BP、食品类FP以及初级原材料类RP,L为滞后算子,et为结构扰动[eCPieASeADeIeE]T。

简化式方程表达式为

(3)

式中:εt为简化式方程残差[εCPiεASεADεIεE]T,其余参数含义与式(2)相同。

SVAR模型在识别变量之间当期动态关系方面具有突出的技术优势。在应用传统的VAR模型时,各经济变量之间的同期关系无法被纳入到模型中,因此脉冲响应分析无法体现外生冲击对经济变量的当期影响。为解决该问题,研究者通常采用正交化的脉冲响应予以处理,这就需要一个恰当的变量排列顺序。而SVAR模型能够很好地解决这类问题,因此得到了较为广泛的应用。

SVAR模型主要分为K-模型、C-模型和AB-模型,本文采用AB-模型进行识别,即Aet=Bεt。SVAR模型比VAR模型多出n2个待估参数,这就意味着需要对SVAR模型施加n2个约束条件。其中,各变量的同期相关系数矩阵主对角元素均为1提供了n个约束条件。此外,研究中通常假设SVAR模型的方差-协方差矩阵为对角矩阵,这就提供了n×(n-1)/2个约束条件。因此还需要对各变量的同期相关系数矩阵施加n×(n-1)/2个约束条件,在本研究中n=5,故还需要施加10个约束条件。Jacks et al.认为长期需求侧因素更加重要,其研究指出需求侧因素几乎解释了国际大宗商品价格变动的80%[31];中国是国际大宗商品的重要需求国,例如,世界银行公布的统计数据显示2018年中国的原油需求约占世界原油总需求的13.12%,因此,中国因素常常被视为影响国际大宗商品价格的重要因素,如谭小芬等[32]。参照Sims et al.[33]以及Kim et al.[34]研究中的信息延迟假定,即当期实际产出不受同时期利率和汇率水平的影响;再根据货币市场均衡与汇率决定理论,本文对模型的约束条件做出如下设定

(4)

式中:A和B分别代表SVAR的AB-模型中A矩阵与B矩阵。

三、实证检验

(一)数据选取及处理

本文旨在研究国际大宗商品价格变动对中国实际产出、通货膨胀、利率水平以及人民币实际汇率的影响。出于研究的现实需要,本文选取1993年1月至2020年6月的月度数据,数据来源与处理如下:(1)国际大宗商品价格。本文采用世界银行提供的不同种类国际大宗商品的月度价格指数(假设2010年的月度价格指数为100,下同),随后剔除季节因素。(2)中国实际产出。本文采用中国国家统计局公布的GDP(不变价)季度数据。国家统计局尚没有正式核算中国GDP(不变价)的月度数据。针对高频数据缺失的问题,现有研究通常借助于低频数据进行一系列相关计算予以解决。本文采用的3次样条插值法,将中国GDP(不变价)的季度数据转化为月度数据,随后剔除时间序列中的季节因素,最终得到中国GDP(不变价)月度数据。(3)物价水平通过CPI予以测量。本文采用EIU国家数据库提供的中国CPI指数月度数据,随后剔除季节因素。(4)利率采用市场利率予以测量。数据来源为中国人民银行公布一年期人民币存款利率的月度数据,并剔除季节因素。(5)人民币实际汇率。本文根据EIU国家数据库提供的中国CPI指数、美国CPI指数、美元兑人民币名义汇率月度数据,通过实际汇率=[(名义汇率×国外价格水平)/国内价格水平]计算得到人民币实际汇率月度数据并剔除季节因素。

(二)单位根检验及最优滞后期的选取

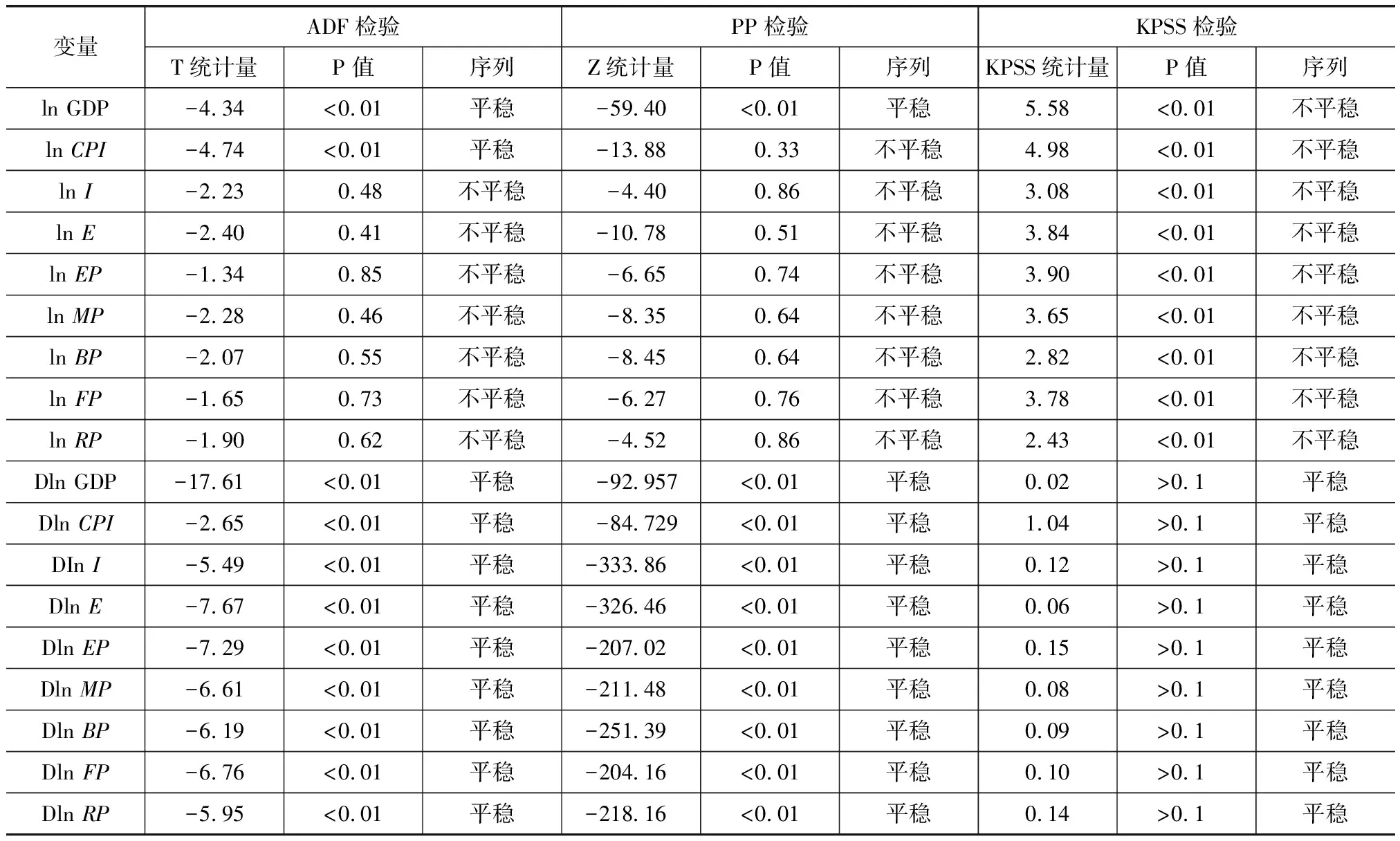

本文采用ADF检验、PP检验、KPSS检验对研究中各时间序列进行单位根检验。其中,ADF检验和PP检验的原假设H0为至少存在1个单位根,而KPSS检验的原假设H0为不存在单位根。检验结果报告在表1中。

其中,lnEP、lnMP、lnFP、lnRP、lnBP、ln GDP、lnCPI、lnI、lnE分别代表能源类国际大宗商品价格、金属矿产类国际大宗商品价格、食品类国际大宗商品价格、初级原材料类国际大宗商品价格、饮料类国际大宗商品价格、中国实际GDP、中国CPI、人民币利率、人民币实际汇率的对数形式。如表1所示,除极少数情况以外,各时间序列的对数形式均不平稳,但经过一阶差分处理后,ADF检验与PP检验中的P值均小于0.01,所以拒绝至少存在一个单位根的原假设;KPSS检验中的P值均大于0.1,因此接受不存在单位根的原假设,即所有时间序列都是平稳的。

表1 单位根检验

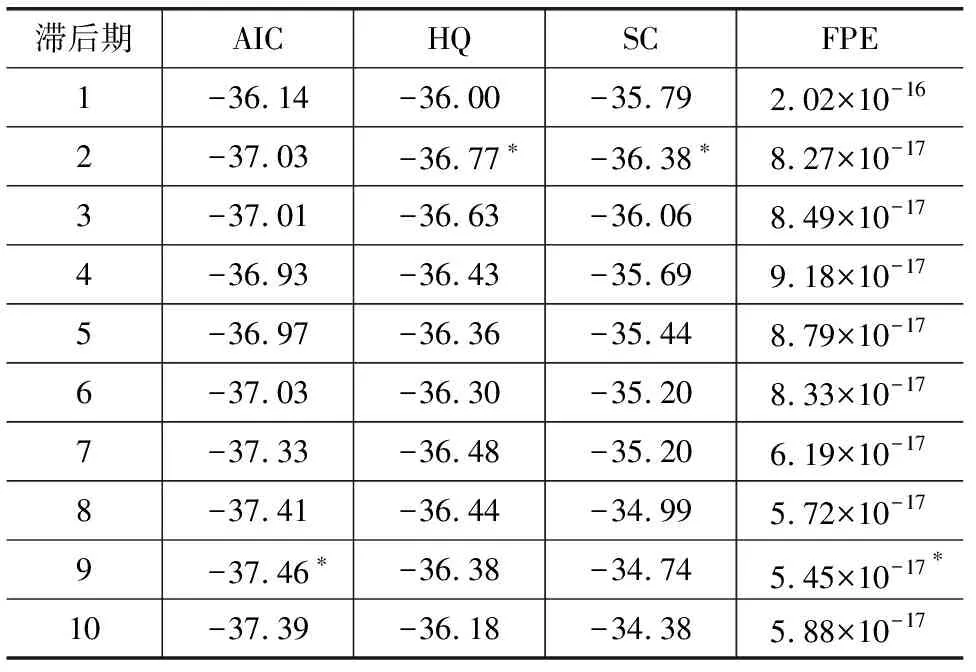

最优滞后期的选取参照AIC、HQ、SC、FPE准则。以包含能源类国际大宗商品价格的模型为例,结果如表2所示。在HQ以及SC准则下,该模型的最优滞后期均为2,但是根据AIC准则和FPE准则,该模型的最优滞后期为9。由于本文采用的是月度宏观数据,国际大宗商品价格变动对中国宏观经济造成的影响在短时间内可能无法得到完全体现。因此,本文选取9作为该模型的最优滞后期,其余模型结果均与该模型一致。

表2 最优滞后期的选取

(三)脉冲响应分析

国际大宗商品包含能源、食品、金属矿产、初级原材料以及饮料等不同种类。为更好地考察不同种类国际大宗商品价格冲击对中国宏观经济的不同影响,本文借鉴Farooki et al.的研究,将国际大宗商品分为“硬大宗商品”(hard commodity)与“软大宗商品”(soft commodity)两类[35]。其中,“硬大宗商品”包括能源类和金属矿产类国际大宗商品,而食品类、初级原材料类以及饮料类国际大宗商品均属于“软大宗商品”。

Bangara et al.指出应用结构向量自回归(SVAR)模型时,各经济变量之间的相互关系比参数本身更加重要[7]。因此,在对SVAR模型进行估计后,本文应用脉冲响应函数分析模型中各经济变量的相关关系,考察中国实际产出、通货膨胀、人民币实际汇率、人民币利率受到1标准单位国际大宗商品价格冲击后的反应情况,部分脉冲响应实证结果如图3所示。

图3 中国宏观经济对国际大宗商品价格冲击的脉冲响应

第一,考察国际大宗商品价格变动对中国实际产出的影响情况,研究发现,中国实际产出受到1标准单位正向的“硬大宗商品”价格冲击后,在前2期呈现出明显的下降趋势。也就是说,更高的“硬大宗商品”价格在初期会造成国内实际产出的下降。这与本文在AD-AS框架下的理论分析一致。

与AD-AS理论分析不同的是,中国实际产出对国际大宗商品价格冲击的脉冲响应从第3期开始由负向转为正向。随后,实际产出的上涨在第7期左右消失。这就意味着国际大宗商品价格上涨在3个月后会提高中国的实际产出水平。一种可能的解释是,这与国内相关产业产量和产能的调整成本问题有关。Bangara et al.,Deaton et al.和Raddatz的研究指出国际大宗商品价格变化对实际产出的影响是正向的[7,23-24]。他们的研究都只针对一些低收入的发展中国家,而这些国家的经济增长毫无疑问主要依赖于出口的带动作用。出口对于中国经济增长的贡献同样重要。Felipe et al.强调出口依然是中国经济长期增长的重要推动因素[36]。如此,国际大宗商品价格上涨会增加中国的实际产出也就不难被理解了。本文还发现“硬大宗商品”价格上涨对中国实际产出的正向影响要弱于“软大宗商品”。这是因为,相比于“软大宗商品”,使用“硬大宗商品”作为生产投入品的生产商更偏向于资本密集型行业,而建立新的生产线需要投入大量的资本和时间。因此,这些行业在短时间内较难实现产量的增加和产能的扩大。

第二,在通货膨胀方面,当受到1标准单位不同种类国际大宗商品价格的正向冲击时,中国通货膨胀水平呈现出不断上升的趋势,并在第2~3期达到最高水平。随后,在第12期左右逐渐收敛。研究结果显示:1标准单位能源类、金属矿产类、饮料类、食品类以及初级原材料类国际大宗商品的价格冲击对中国通货膨胀影响的最高水平分别为0.098%、0.111%、0.091%、0.154%、0.064%。其中,食品类国际大宗商品价格冲击对中国通货膨胀的影响最大,这也证实了Gregorio的研究结论[6]。他们认为对于新兴市场国家而言,食品类商品在消费篮子中占有较大比重,所以食品类国际大宗商品的价格变动对国内通货膨胀的影响要更加剧烈。谭小芬等也指出与国际工业品价格指数相比,国际食品价格指数对中国CPI的影响更大[37]。

值得注意的是,除食品类国际大宗商品以外,中国通货膨胀对“硬大宗商品”价格变动的敏感性要略高于“软大宗商品”。这与唐正明等所持观点相同,即国际大宗商品价格变动对国内通货膨胀的传导主要依赖于能源类等国际大宗商品[38]。本文认为“硬大宗商品”对中国通货膨胀的影响更显著主要与中国在全球价值链中的分工、地位以及中国的产业结构密切相关。张天顶认为中国参与全球价值链中的跨国分工与生产是导致全球工业投入品对中国通货膨胀的影响显著高于非工业投入品的重要原因[39]。在中国国内生产总值中,第一产业所占比例持续降低,已经由20世纪后期20%~30%的水平下降至2019年末的7.1%(7)原始统计数据参见中国国家统计局。,下降幅度较大。而第二产业所占比例一直维持在40%左右。由于各类国际大宗商品自身的属性有所不同,第二产业对“硬大宗商品”的需求远高于“软大宗商品”,并且中国“硬大宗商品”对外依赖程度相对较高。因此,虽然中国依然是新兴市场经济体的重要代表,但是由于经济结构不断优化和升级,以及工业、制造业产值不断扩大,“硬大宗商品”价格变动对中国通货膨胀产生的影响已略高于“软大宗商品”。

第三,关于人民币利率对于各类国际大宗商品价格冲击的反应情况,结果显示:当受到1标准单位国际大宗商品价格的正向冲击时,人民币利率的响应显著为正,随后在第12期前后逐渐收敛。并且,无论受到1标准单位“硬大宗商品”还是“软大宗商品”的价格冲击,人民币利率没有表现出明显的差别。这就说明不同种类国际大宗商品的价格变动对人民币利率的影响并无显著不同。根据货币市场均衡条件以及实证结果,本文发现国际大宗商品价格上涨对人民币利率的影响主要通过两个渠道实现。一是国际大宗商品价格上涨造成中国更高的通货膨胀,在名义货币供应量不变的情况下,导致实际货币供给减少,利率水平上升;二是正向的国际大宗商品价格冲击在初期对中国实际产出造成负向影响后,随着产量和产能的逐步调整,中国实际产出有所增加,而实际产出的增加提高了货币需求,进而导致利率水平的上升。另外,本文还发现,当受到国际大宗商品价格冲击时,人民币实际汇率并未表现出明显的上升或者下降趋势,这就意味着国际大宗商品价格变化对于人民币实际汇率的影响并不显著。

受2008年全球金融危机的影响,国际大宗商品价格冲击与中国宏观经济变量之间的互动关系可能发生根本性的改变。因此,本文单独选取2008年后的样本进行稳健性检验,脉冲响应结果表明本文的核心结论是稳健的。

(四)方差分解

脉冲响应分析反映了中国实际产出、通货膨胀、人民币利率以及人民币实际汇率在受到1标准单位国际大宗商品价格冲击时的变化情况,而方差分解能够说明各宏观经济变量的变动中有多少是由国际大宗商品价格变化所解释的。

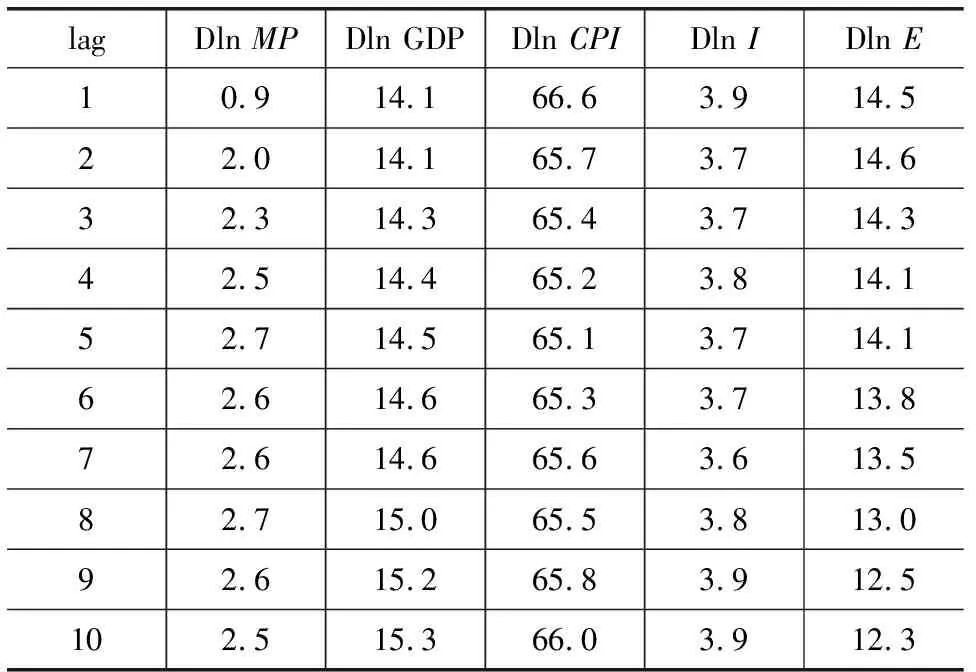

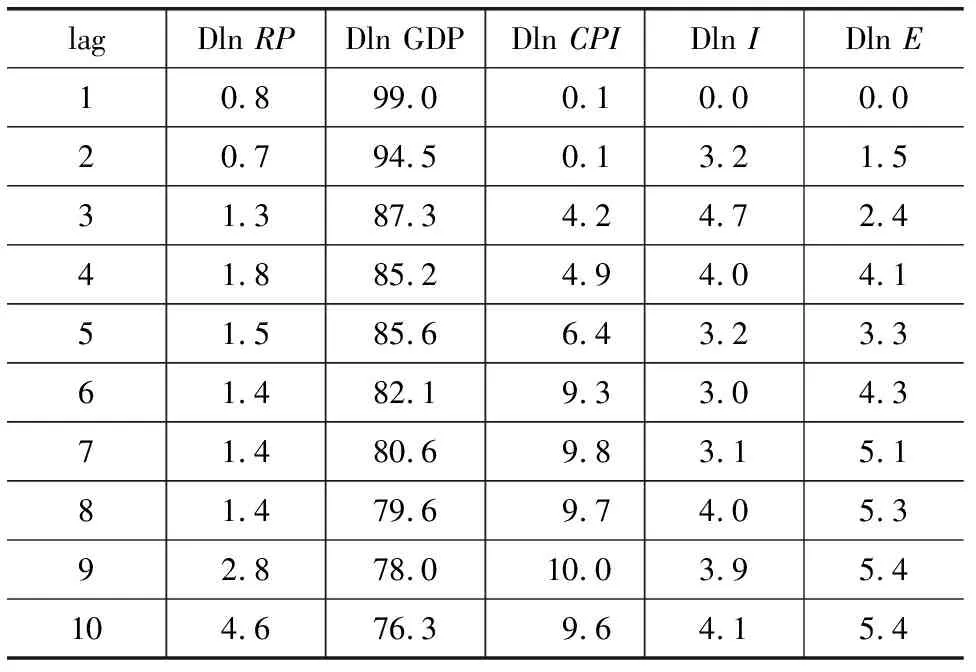

表3反映了金属矿产类国际大宗商品价格变化对中国通货膨胀的解释能力。研究结果表明:在中国通货膨胀的变动中,金属矿产类国际大宗商品价格变化解释的部分约占2.7%。其他种类国际大宗商品价格变动对中国通货膨胀的解释能力分别为能源类1.0%、饮料类1.2%、食品类2.1%、初级原材料类1.1%。

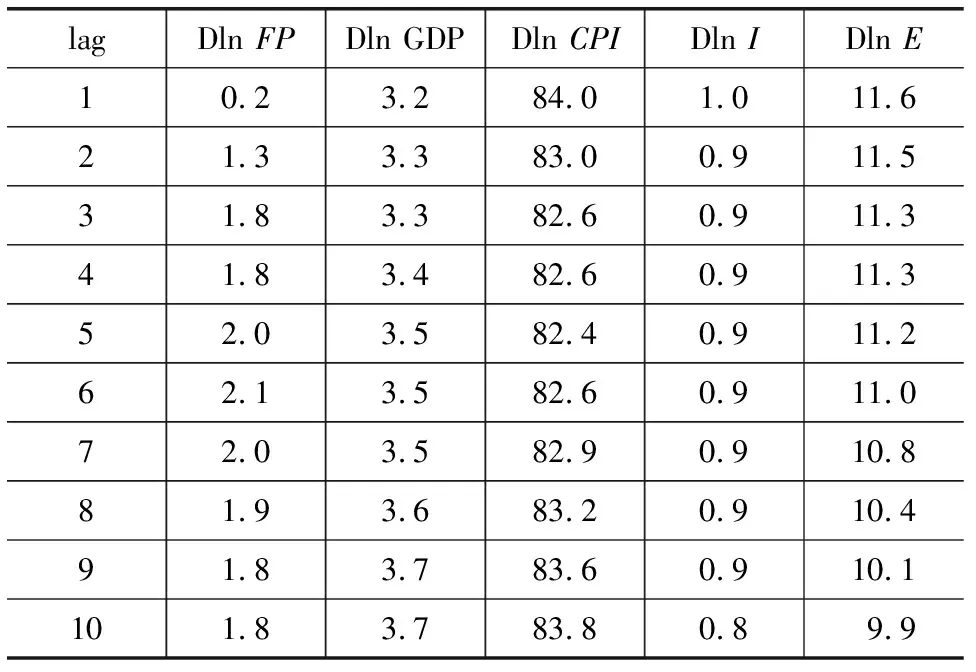

本文观察到各类国际大宗商品价格对中国通货膨胀的解释能力都表现出随着时间推移有所加强,如表3、表4所示。这与Bangara et al.的研究结论有所不同,他们观察到烟草价格变动对马拉维国内消费价格变化解释能力不断下降,并认为这是消费价格对其他宏观经济变量作出了反应,并且指出马拉维国内消费价格对粮食供给等因素更加敏感[7]。与马拉维不同,中国是典型的工业、制造业大国。国际大宗商品作为原材料,其价格变化需要通过产业链向下传导至最终商品才会对国内的价格水平产生更加显著的影响,而传导的过程需要一定的时间。同样地,陈玉财指出国际大宗商品价格上涨对国内通货膨胀的影响在本质上属于“成本上升型”,即国际大宗商品价格上涨导致国内原材料价格上升,从而提升中下游厂商生产成本和产品价格,并传导至最终产品提高国内物价水平[40]。虽然各类国际大宗商品价格变动对中国通货膨胀的解释能力并没有出现下降趋势,但是我们依然可以看出实际产出对中国通货膨胀的解释能力在不断加强。

表3 中国通货膨胀关于金属矿产类国际大宗商品价格的方差分解 %

表4 中国通货膨胀关于食品类国际大宗商品价格的方差分解 %

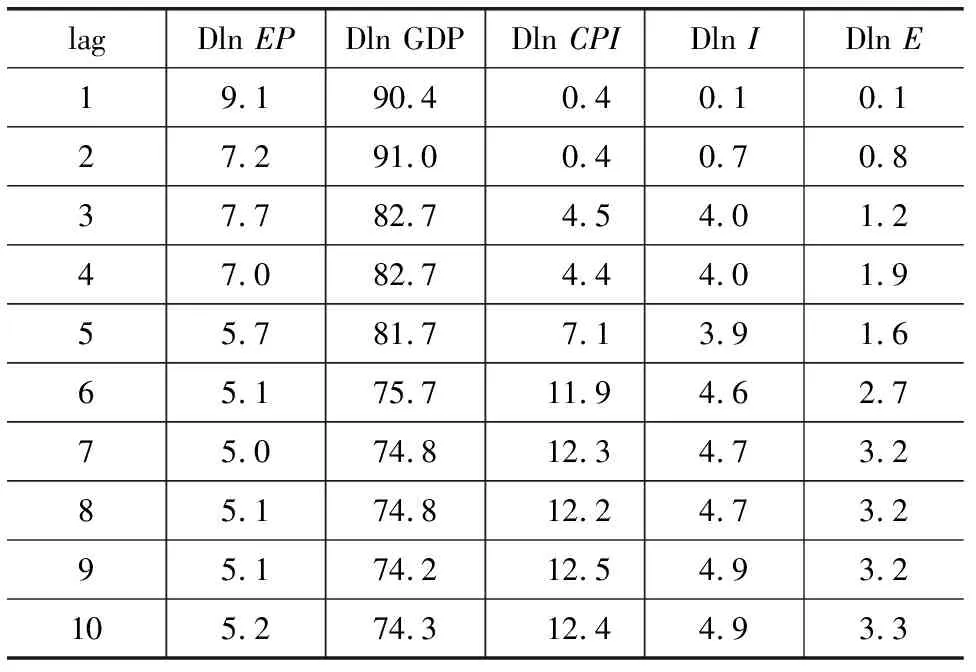

通过方差分解,本文还发现“硬大宗商品”价格冲击对于中国实际产出的解释能力随着时间的推移不断下降,而“软大宗商品”价格冲击的解释能力不断加强。如表5、表6所示,在中国实际产出的变动中,能源类国际大宗商品价格解释的部分由第1期的9.1%下降到第10期的5.2%。反观初级原材料类国际大宗商品,其对中国实际产出的解释能力从0.8%提升到4.6%。两类国际大宗商品对中国实际产出解释能力的不同变化再次说明,使用“软大宗商品”作为生产投入品的厂商更容易对产量和产能做出调整以顺应国际大宗商品价格的上涨趋势。因此,“软大宗商品”价格冲击对中国实际产出的解释能力不断加强,而“硬大宗商品”则恰恰相反。

表5 中国实际产出关于能源类国际大宗商品价格的方差分解 %

表6 中国实际产出关于初级原材料类国际大宗商品价格的方差分解 %

四、主要结论与启示

本文首先简明地分析了近年来国际大宗商品的价格动态和波动性,随后引入宏观经济理论AD-AS框架识别国际大宗商品价格冲击,通过建立SVAR模型深入研究了国际大宗商品价格变动对中国实际产出、通货膨胀、人民币实际汇率以及人民币利率的影响情况。本文主要得出以下结论:(1)国际大宗商品价格的正向冲击在初期会造成中国实际产出的下降,但是在3个月后,中国实际产出的脉冲响应会由负向转为正向。值得注意的是,“软大宗商品”对中国实际产出的正向影响要高于“硬大宗商品”。(2)国际大宗商品的价格升高会加剧中国通货膨胀,并且中国通货膨胀对“硬大宗商品”价格变动的敏感性整体上略高于“软大宗商品”。但是,两类国际大宗商品价格变化对中国通货膨胀变动的解释能力都在不断加强。(3)国际大宗商品价格的正向冲击会通过提高通货膨胀与增加实际产出等传递渠道来提高人民币利率水平,而国际大宗商品对人民币实际汇率的影响并不显著。

基于上述研究结论,本文认为如下相关政策建议值得强调:(1)国家相关政府部门应搭建有效的国际大宗商品价格监控和信息发布平台,需要关注国际大宗商品价格的变动情况,同时能够结合宏观经济治理目标提出有效的应对方案。(2)研究者和政策制定者应该对不同种类的国际大宗商品进行区分,参照各类国际大宗商品价格冲击对中国宏观经济带来的不同影响分别应对其价格变动风险。(3)中国应该逐步发展自己的国际大宗商品市场,积极参与到国际大宗商品价格形成的过程中,增强在国际上的话语权,与世界各国共同制定和完善国际大宗商品的定价机制。

五、结语

本文基于AD-AS理论框架,采用SVAR模型探讨了国际大宗商品价格冲击对中国宏观经济的影响情况,并且着重比较了不同种类国际大宗商品价格冲击产生影响的不同。受新冠肺炎疫情影响,国际大宗商品价格波动相对剧烈,因此本文对于中国应对当前各类国际大宗商品价格冲击具有重要的现实意义。值得强调的是,SVAR模型存在规模限制,还有一些研究者以及政策制定者所关注的宏观经济指标没有纳入到模型的考虑之中。后续研究希望通过不断优化实证模型为国际大宗商品价格冲击对中国宏观经济产生的影响提供更全面、更准确的经验证据。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

中国化肥信息(2022年3期)2022-05-05

股市动态分析(2020年6期)2020-04-26

中国化肥信息(2020年7期)2020-03-19

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

成才之路(2016年3期)2016-01-29

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17