中国中免业务集中型战略的有效性分析

2021-07-30 09:15李成云殷菊萍

中国管理信息化 2021年11期

李成云,殷菊萍

(贵州财经大学,贵阳 550025)

0 引言

主营业务是一家公司的立身之本,发展之源,因此如何做大做强公司的主营业务成为公司管理的重点。鉴于“不要把鸡蛋放在同一个篮子里”的投资理念,大部分公司会选择将主营业务的范围进行扩充,以规避和减小风险。然而,不同于当下大多数公司执行的业务多元化战略,中国旅游集团中免股份有限公司(以下简称“中国中免”)另辟蹊径,主张业务集中,将其业务重点聚焦于免税业务。2020 年10 月30 日,珠海免税与格力地产重组,免税概念大火,相关板块涨势喜人,其中表现最为突出的当属中国中免。中国中免股价的增幅和增速并非出乎意料之外,而在情理之中。免税业务是一个门槛较高的业务,当前我国仅有7 家企业拥有免税业务牌照,由此可见要想进入这一行业并非易事。同时,一旦进入免税业务也意味着公司能够分享免税业务的高回报。

1 公司情况介绍

1.1 基本情况

中国中免于2009 年10 月15 日在上海证券交易所正式挂牌上市,进入A 股市场,股票代码:601888。在2018 年以前,公司主营业务是旅游服务和商品销售。2019 年2 月起,公司的主营业务转变为免税商品销售和相关旅游项目投资,不再经营旅游服务业。2020 年6 月18 日,为突出公司免税主业特征,将公司证券简称变更为“中国中免”。公司的母公司是中国旅游集团有限公司,公司最终控制人为国务院国有资产监督管理委员会。

1.2 财务特征

1.2.1 免税业务相关特征

免税商品特许经营费,按免税商品销售收入的1%或者4%计缴。由于存在汇率问题,每年汇兑损益高达数亿元。

1.2.2 其他特征

全年利息收入高达数亿元,来源于受限制的货币资金(各种保证金)。赊购方式占比较大,易形成应付账款。库存商品是存货的主要内容。

1.2.3 不同业务毛利率

2016-2019 年,免税商品销售业务的毛利率是最高的,一直维持在45%以上的水平。有税商品销售的毛利率不断提高,从22.04%提高至31.59%,旅游服务业务的毛利率也在不断提高,从8.92%提高至11.44%。

2 业务集中举措

2.1 企业合并

2018 年3 月,购买日上免税行(上海)有限公司(简称:日上上海)51%的股权,产生8.22 亿元商誉。2018 年10 月,承受控股股东(中国旅游集团有限公司)持有的海南省免税品有限公司(简称:海免)51%的股份。至此,中国中免旗下的免税公司包括:中免、日上上海免税行、海免。在总共七家拥有免税业牌照的企业之中,中国中免就布局了三家,由此可见其业务集中的程度。

2.2 出售旅行社业务

2019 年,公司将主要从事旅行社业务的国旅总社转给控股股东,以优化业务结构,聚焦免税主业,提升盈利能力,解决本公司与控股股东之间的同业竞争。

3 业务集中成果

3.1 股价

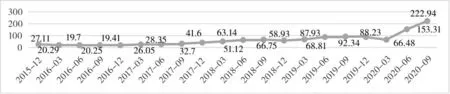

2019 年7 月31 日,中国中免的收盘价243 元,股价达到上市以来最高点。从公司股价的整体走势来看,股价走势向好。在2018 年之前,公司股价增速保持在20%~35%,在2018年到2019 年年末,公司股价增速明显提高。在2020 年第一季度之后,公司股价的增长速度相较于以往有了很大程度的提升,甚至高达130.60%。从公司的股价走势我们可以看出投资者对中国中免是持乐观态度,并看好其发展前景和态势。除了对中国中免发展前景看好之外,中国中免的大手笔分红也为其股价增速锦上添花。2019 年10 派7.20 元;2018 年10 派5.50元;2017 年10 派5.2 元;2016 年10 转10 派10 元。截至2020年11 月19 日,中国中免2020 年的累计涨幅为106.86%,而沪深300 指数累计涨幅为20.30%,不及中国中免涨幅的1/5。如图1 所示。

图1 2016-2020 年的公司股价(分季度)

3.2 经营业绩

3.2.1 扣非净利润(扣除非经常性损益后的净利润)

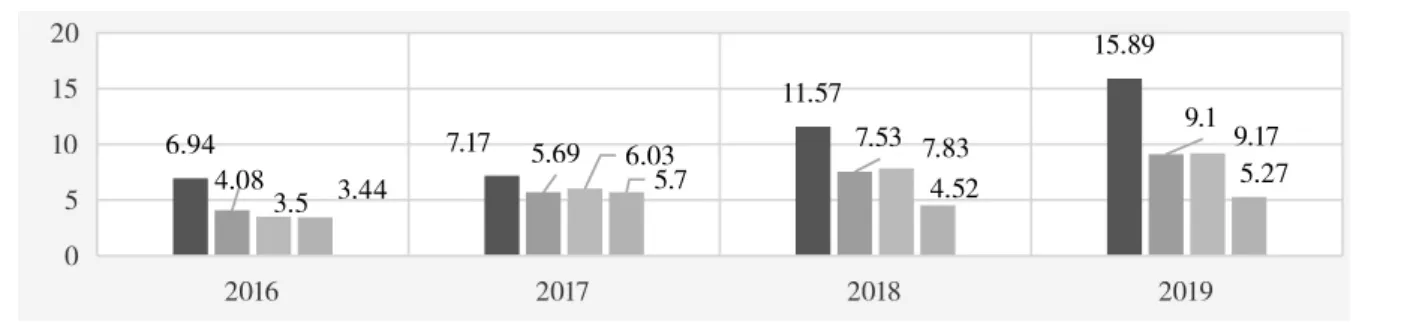

从趋势上看,扣非净利润呈上升趋势,且在2018 年前后差异明显。2018 年公司单季度的扣非净利润突破10 亿元,相较于往年增加了近五成,同时单季度的扣非净利润均有不同程度的增加,说明公司的业务集中成果开始显现。基于旅游行业淡旺季的特点,公司扣非净利润最值之间差距明显,第一季度的贡献一直最大,第四季度最少,二三季度差距不大。而这主要是因为第一季度的中国传统节日多,再加上公司主营业务多布局在南方,气候适合出行消费(如图2 所示)。

图2 2016-2019 年的扣非净利润(分季度) 单位:亿元

3.2.2 营业收入

整体来说,公司的主营业务收入总额一直处于增加的状态。与扣非净利润相同,公司营业收入也呈现出季度分布不均的特点,不同的是,在2016-2018 年间,第三季度对公司营业收入的贡献最大,到了2019 年则易主为第一季度。分阶段来看,我们发现2018 年是一个明显的分界点。2018 年公司单季度的营业收入突破100 亿元大关,且单季度最低营业收入都高于往年最高单季度营业收入,说明公司的业务集中成果显著(如图3 所示)。

图3 2016-2019 年的营业收入(分季度) 单位:亿元

3.2.3 其他指标

加权净资产收益率由2016 年的15.26%提高至2019 年的25.61%;毛利率由2016 年 的25.07%提高至2019 年的49.40%;净利率由2016 年的9.09%提高至2019 年的11.29%。总体来看,公司的盈利能力一直处于稳步提升状态,且2018 年是一个明显的分界点。其中,毛利率在分界点前后的变化最为明显,相较于去年同期,2018 年的毛利率增加了10%以上,证明了公司将业务集中于免税业务的前瞻性和正确性。

4 结论

在比较中国中免实行业务集中战略前后的股价和业绩表现之后,我们发现相较于集中免税业务以前,公司集中精力发展免税业务(主要是免税商品销售)之后,公司股价和经营业绩有了很大程度的提升,说明公司在经营过程中要精准把握主营业务的定位和发展方向,不能随大流,应该积极探索,寻求适合本公司实际情况的业务战略,这样才能在日益激烈的竞争中和暗潮汹涌的资本市场中站稳脚跟,实现可持续健康发展。滴水穿石并非一日之功,企业要想成功地实施业务集中战略,就必须要及早地进行长远规划和布局。此外,公司在谋划业务集中时要认真分析行业发展前景,寻找存在一定门槛限制的行业,不利于新竞争者的加入,以更好地保持主营业务的盈利能力,为进一步实现公司价值创造有利条件。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

国际太空(2021年8期)2021-11-05

财会学习(2017年24期)2017-12-20

消费导刊(2017年15期)2017-11-07

产品可靠性报告(2017年5期)2017-08-30

人间(2015年8期)2016-01-09

企业文明(2015年5期)2015-06-08