基于博弈视角的审计风险分析

2021-07-29 09:35兰州交通大学经济管理学院

营销界 2021年17期

张 帅(兰州交通大学经济管理学院)

近年来,企业财务造假行为频发。从云南绿大地和万福生科欺诈上市,到瑞幸咖啡业绩造假等,加剧了投资者及社会公众的恐慌。而审计作为独立的经济监督活动,也越来越受到关注。审计人员对被审计单位的生产经营及财务状况进行审查,发表审计意见,为利益相关者提供决策依据,有利于营造公开透明的市场环境。

根据委托代理理论,企业所有者(委托人)将拥有的资源交给企业管理层(代理人),希望代理人能从其自身利益最大化的角度出发,实现利益最大化;但二者的利益未必完全一致,委托人往往处于信息劣势,代理人未必完全遵从委托人的意愿,存在追求私利的动机,从而做出违背企业所有者意愿的行为。原则上,会计师事务所作为独立公正的第三方,在其审计人员执行审计活动时能对企业管理层的生产经营和财务状况进行有效监督。但审计方在审计活动中还会在收益与成本的平衡中寻求自身效用最大化的平衡点,这就涉及审计人员的职业道德问题。两方面的共同作用加剧了审计风险,本文拟从博弈论的角度出发,构建审计人员与被审计单位管理层之间的博弈模型,并在此基础上提出针对性建议。

■ 审计人员与被审计单位管理层博弈分析

(一)基本假定

假设1:博弈模型中的参与人分别是被审计单位管理层与会计师事务所派出的以注册会计师为代表的审计人员。

假设2:企业管理层的纯策略选择是财务造假和不财务造假,审计人员的纯策略选择为认真审计和不认真审计。若审计人员认真审计,企业管理层的造假行为一定会被发现;若审计人员不认真审计,则企业管理层的造假行为不会被发现,即博弈双方不存在技术上的缺陷。

假设3:博弈双方存在信息不对称。

假设4:被审计单位管理层的正常薪酬为S,被审计单位管理层造假而未被发现时的额外收益为I,被发现时的损失为L。审计人员的正常收益为T,审计人员认真审计和不认真审计付出的成本是不同的,令认真审计付出的成本为CY,不认真审计付出的成本为CN,且有CY>CN,审计人员若发现被审计单位管理层造假,可避免后续可能面临的损失(法律诉讼、声誉损失)为α(不认真审计的机会成本)。可推知,I>L,α>CY-CN。

(二)博弈分析

如表1,这个博弈是不存在纯策略纳什均衡的:若给定被审计单位管理层不造假,审计人员的最优选择是不认真审计;若审计人员选择不认真审计,被审计单位管理层的最优选择是造假;若给定被审计单位管理层选择造假,审计人员的最优选择是认真审计;若给定审计人员认真审计,被审计单位管理层的最优选择是不去造假,属于混合策略博弈。

假设被审计单位管理层以P1的概率选择造假;审计人员以P2的概率认真审计。假设被审计单位管理层与审计人员的期望收益分别为E1和E2,则有:

要使得被审计单位管理层与审计人员之间的博弈达到纳什均衡,则有:

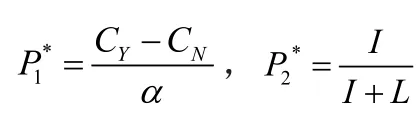

则审计人员与被审计单位管理层博弈的纳什均衡解为:

若被审计单位管理层选择造假和审计人员选择认真审计的概率正好为,则博弈另一方选择任一种策略皆可。若被审计单位管理层选择造假的概率小于,那么审计人员的最佳策略是不认真审计,若被审计单位管理层选择造假的概率大于,那么审计人员的最佳策略是认真审计。若审计人员认真审计的概率小于,那么被审计单位管理层的最佳策略是进行造假;若审计人员认真审计的概率大于,那么被审计单位管理层的最佳策略是不进行造假。上述分析中,双方在博弈过程中始终存在利益对立,但审计人员与企业管理者完全有可能为了自身利益最大化,从而形成合谋。

在参与人之间存在合谋时,需加入一些新的假设。假设B为当审计人员接受被审计单位管理层的要求(存在合谋)时的回报,同时B也是被审计单位管理层合谋付出的成本;假设F为审计人员的行为不能使被审计单位管理层满意时的代价,其中包含被解聘的风险。合谋的前提一定是双方有利可图,即有I>B>F。根据以上设定,建立如下博弈矩阵(见表2)。

表2 审计人员与被审计单位管理层的博弈矩阵(考虑合谋)

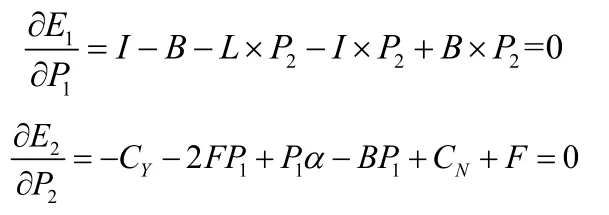

则被审计单位管理层与审计人员的期望收益分别为:

要使得被审计单位管理层与审计人员之间的博弈达到纳什均衡,则有:

则审计人员与被审计单位管理层博弈的纳什均衡解为:

若被审计单位管理层选择造假和审计人员选择认真审计的概率正好为则博弈另一方选择任一种策略皆可。若被审计单位管理层选择造假的概率小于那么审计人员的最佳策略是不认真审计,若被审计单位管理层选择造假的概率大于那么审计人员的最佳策略是认真审计。若审计人员认真审计的概率小于那么被审计单位管理层的最佳策略是进行造假;若审计人员认真审计的概率大于那么被审计单位管理层的最佳策略是不进行造假。

■ 总结

综上所述,为实现审计目标以及更好地净化市场环境,希望最终达成被审计单位管理层不造假,且审计人员认真审计这样的均衡;即被审计单位管理层造假的概率尽量小;同审计人员能保持独立性与职业道德,使认真审计的概率尽量大。具体而言,第一,审计的独立性直接决定审计质量。在不考虑专业技能的情况下,当审计队伍的职业操守足够好时,必然能提高审计质量,从而能有效加入外部机制,要建立行业诚信档案,提高审计队伍的犯错成本。第二,要完善委托代理关系,建立经理人声誉档案,形成对代理人的有效管控和监督。第三,抑制合谋,考虑在成本可控的情况下,引进第二组审计人员,当被审计单位管理层想要达成合谋所付出的成本高于其合谋收益,其想要合谋的动机也就消失;完全消除审计合谋是不现实的,存在适度的合谋或许是有利的,因为适度的合谋比对抗可带来交易费,要加大对于审计造假的惩处力度,严厉打击违规与违法行为。

猜你喜欢

锦绣·中旬刊(2021年3期)2021-07-14

锦绣·中旬刊(2021年8期)2021-03-15

劳动保护(2019年7期)2019-08-27

商(2016年8期)2016-04-08

意林·作文素材(2015年14期)2015-08-26

现代企业(2015年6期)2015-02-28

现代企业(2015年2期)2015-02-28

浙江社会科学(2004年2期)2004-04-21