海尔集团财务管理转型之路

2021-07-29 09:35任雯

营销界 2021年17期

任 雯

■ 前言

目前,我国的家电行业分化情况越来越明显,腾挪库存的现象也比较普遍,很多企业出现了应收账款数量不断剧增,应收账款收回时间变长,所以应收账款的管理仍是薄弱环节,因此企业应加强应收账款的管理。本文以海尔公司为例,选取海尔公司2014年至2018年的财务资料,结合海尔公司目前的管理现状,分析其存在的问题,进而给出应收账款在企业应用中的完善建议。

■ 应收账款相关理论概述

应收账款是企业由于商品的销售、提供劳务而向购货或接受劳务的单位收取的款项,主要为向购货方收取的款项。应收账款管理内容主要为:客户信用管理、确定最佳和最大应收账款持有金额以及欠款回收。

■ 海尔公司应收账款管理分析

海尔公司应收账款管理现状

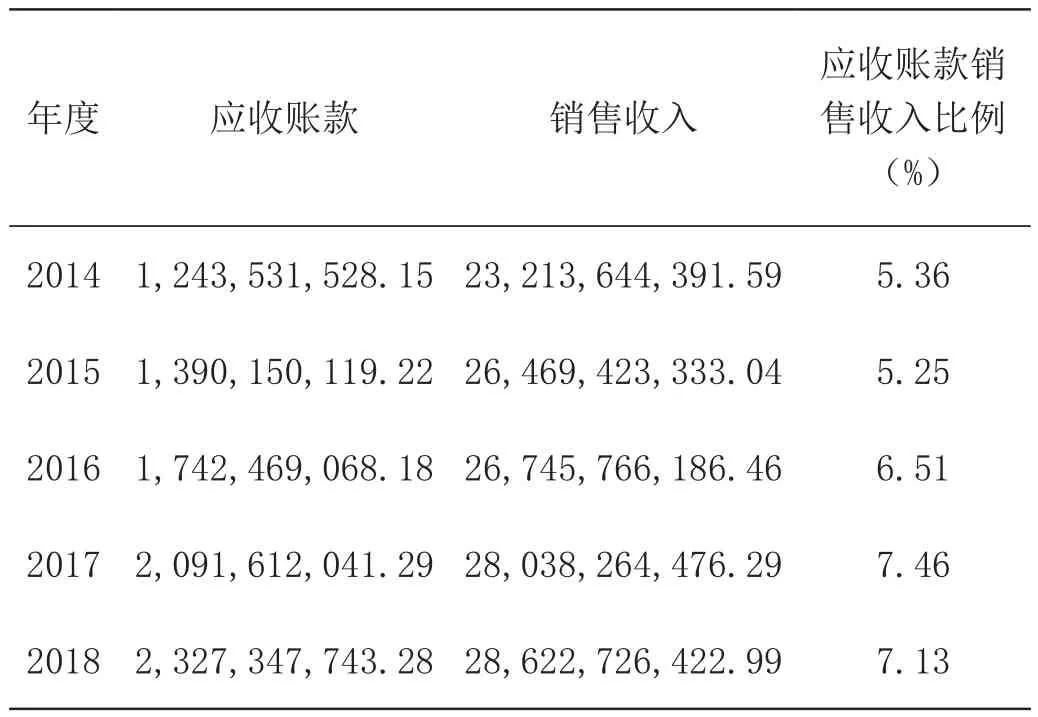

1.应收账款增速和销售收入增速分析。本文从应收账款、销售收入和应收账款销售收入比例三个指标进行分析,如表所示。

图1 2014—2018年海尔公司应收账款和销售收入增速对比表

由表1可知,海尔公司应收账款增长速度高于销售收入,因此海尔公司近两年可能是以应收账款增加导致销售业绩增长。

表1 2014—2018年应收账款和销售收入对比表 单位:元

2.应收账款周转率及周转天数分析。下表为海尔公司应收账款周转率及周转天数。

分析表2中2014—2018年数据,可以得出海尔公司应收账款周转速度一直都不高,仍然需要继续加强应收管理。

表2 应收账款周转率及周转天数 单位:天

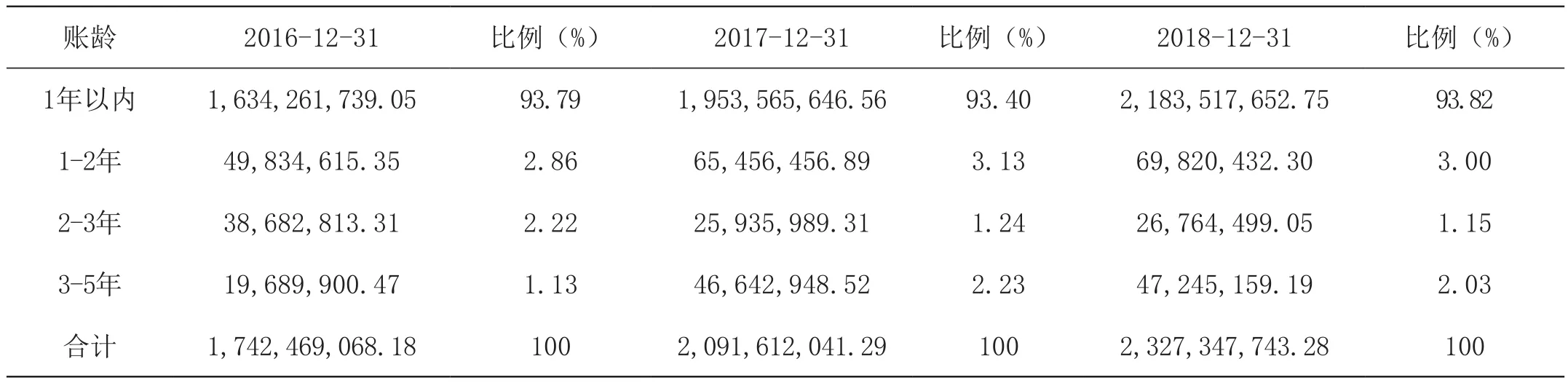

3.应收账款账龄分析。下表为海尔公司2016—2018年应收账款账龄。

本文在选取海尔公司2016—2018年的应收账款账龄时发现,海尔公司近三年的财务报告上并没有显示账龄为5年以上的应收账款,根据数据所示,说明海尔公司售后追回账款做得不好,从而导致应收账款收不回来。

表3 海尔公司2016—2018年应收账款账龄 单位:元

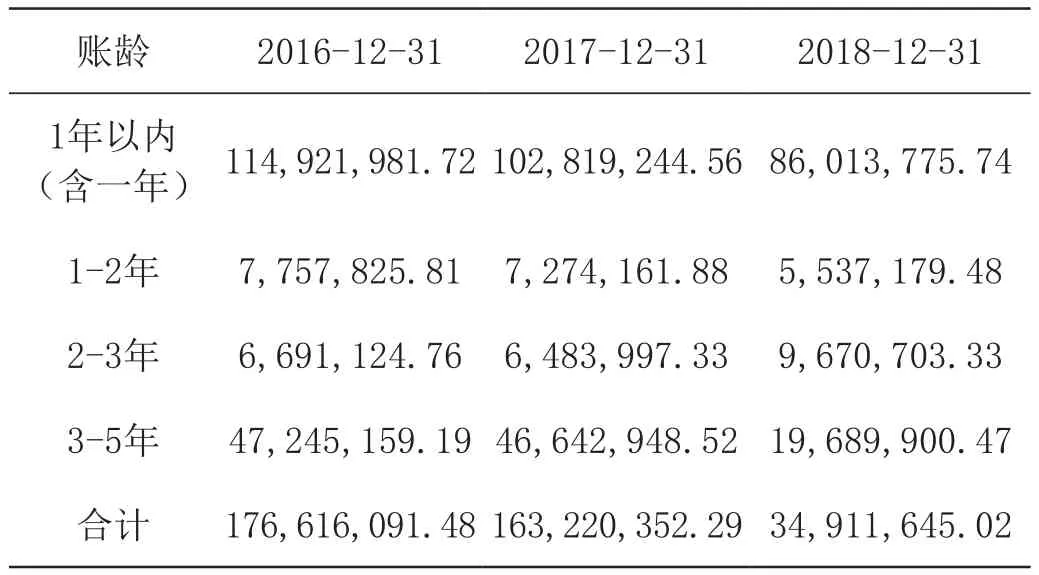

4.应收账款坏账准备分析。海尔公司2016—2018年计提的坏账准备金额为表4所示。

表4 海尔公司2016—2018年坏账准备计提金额 单位:元

从表中数据显示,这个阶段的坏账从近三年的数据来看一直在增加,由此可知海尔公司坏账损失的风险是比较高的。

■ 应收账款在海尔公司应用中存在的问题及原因分析

(一)应收账款在海尔公司应用中存在的问题

事前调查不充分,且在一定程度上缺乏科学的信用管理系统;催收制度也不合理,海尔公司应收账款的售后追回一般是销售人员负责,公司没有完整的催收程序;最后合同管理制度也不完善。

(二)存在问题的原因分析

首先,内部原因是企业领导者的风险意识薄弱。这种危险可能不仅存在于应收账款管理方面,还有其他方面的公司管理问题。解决这个问题的关键在于对海尔公司的管理进行优化。其次,外部原因是我国相关的法律制度不健全。

■ 海尔公司应收账款优化建议

一是强调事前调查,充分了解客户征信能力,做好事前调查;二是完善信用体系;三是加强事后催收账款,优化催收方式、催收程序以及完善相应的对账制度;四是完善合同管理制度,使合同标准化,优化结算条款和方式,也可以适当加强奖惩措施。

■ 总结

本文以海尔公司应收账款为研究对象,通过分析海尔公司应收账款管理现状,总结出海尔公司应用中主要存在事前调查不充分、缺乏科学的信用管理系统、催收制度不合理以及合同管理制度不完善等问题,针对问题从内部和外部进行了原因分析,并提出强调事前调查、完善信用体系、加强事后催收账款以及完善合同管理制度的海尔公司应收账款管理优化建议。

猜你喜欢

金桥(2020年8期)2020-05-22

军事文摘(2020年24期)2020-02-06

综艺报(2018年5期)2018-03-19

投资与理财(2016年2期)2016-02-04

现代企业(2015年2期)2015-02-28

印刷经理人(2014年7期)2014-10-30

环球时报(2012-02-10)2012-02-10

北大荒文学(2009年12期)2010-01-08