数字经济背景下电子书增值税制优化

2021-07-28 06:09欧阳天健

编辑之友 2021年1期

【摘要】受数字经济影响,出版业正发生重大改变,电子书产业成为出版业新的增长极。任何行业的初创,都离不开税收的支持,电子书产业亦不例外,对电子书产业影响最为深远的当属增值税法律制度。电子书产业的增值税制优化可从三个维度展开。从理论层面来说,电子书属于商品还是服务,现行简单套用电子出版物的课税规则并不周延。在税收法定的大背景下,这一问题应在立法层面予以解决。在未来的立法中,应对电子书在增值税制中的定位表达予以明确。从实体层面来说,现行给予电子书产业的税收优惠过于单薄,作为与传统纸质图书功能相同的替代物,电子书理应同纸质图书一样享受增值税免税待遇。从征管层面来说,电子书“无体物”的特性给跨境征管带来了很多障碍,我国税务机关在采取目的地课税原则的基础上,应大力推动简易注册与情报交换的开展,以维护我国的税收主权。

【关键词】电子书 增值税 理论定位 税收优惠 征管效能

【中图分类号】G237 【文献标识码】A 【文章编号】1003-6687(2021)1-053-07

【DOI】 10.13786/j.cnki.cn14-1066/g2.2021.1.007

数字经济是当下经济发展新的增长极,极大地改变了产业结构与人们的生活方式。对于出版业来说,作为数字经济大背景之下的新业态,电子书的发展正逐步改变着人们的阅读习惯,改变着整个产业的结构。在“十三五”规划中,中央明确将全民阅读工程列为重大文化工程之一,伴随着人们生活习惯的数字化改变,线上阅读成为全民阅读的重要组成部分。《新闻出版广播影视“十三五”时期发展规划》明确指出,加快推进数字和科技融合的技术研发及成果应用……加快聚合出版发行资源的互联网发行平台,提高电子图书发行流通的信息化、智能化、标准化、集约化水平;在“十三五”末期,实现国民人均电子图书阅读量4.0册。在顶层设计的大力支持下,我国电子出版产业迎来了新的增长极。自2012年起,我国电子书市场规模日益扩大,2018年达到54亿元人民币。其阅读群体也在2018年达到2.53亿人次,人均单日阅读时长达73.4分钟,[1]数字阅读成为国民文化生活中不可或缺的部分。

就电子书产业来说,毋庸讳言,产业的发展需要多角度、全方位的政策支持,其中就包括税收政策的支持。在我国,电子书作为一种新业态,其自身在税收法律框架中的定位非常模糊,行业的迅速发展与我国税制的滞后性矛盾明显。尤其是对于核心税种增值税而言,无论是在理论逻辑还是在具体制度供给方面,都还存在诸多有待改进之处。本文立足新一轮财税体制改革与数字经济发展的大背景,从理论定性、实体制度优化、征管程序完善等方面对电子书的增值税制进行优化设计。

一、性质辨析:电子书在增值税谱系中的定位之争

在世界各国的增值税法律制度中,所有应税对象被分为商品(Goods)与服务(Services)两大类,并适用不同的课税规则。通常,人们认为电子书是把讯息内容以数字化形式出版,进而下载或植入储存和显示为一体的终端閱读器,图片、文字、影像都可记录到手持设备中,是一种与传统书籍载体不同的出版物,是一种数字化的阅读出版物。[2]那么,这种数字化的出版物究竟属于商品还是服务?其在我国增值税法律制度中,具体的应税科目为何?

1. 增值税课税对象的二元化

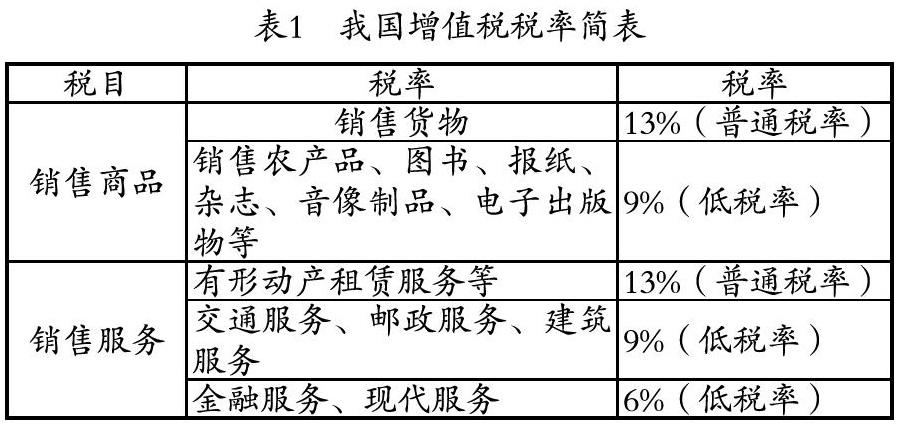

传统语境下的商品与服务区分。将增值税的应税对象划分为商品与服务(或者货物与劳务),是世界各国主要采用的立法模式,我国亦不例外。增值税诞生之初,其课税对象仅有商品。但随着社会经济的发展,服务业的兴起使其对国民生产总值的贡献度愈发突出,立法者一方面出于扩大税基考量;另一方面出于税收中性考量,防止消费扭曲,打通抵扣链条,[3]将服务纳入增值税的课税范围,我国此前营业税改征增值税的“营改增”改革就是在这一背景下开展的。2016年5月,国家将原来征收营业税的服务业改征增值税,正式形成了增值税课税对象的货、劳二元化。但服务业的整体税负能力偏低,加之支持服务业发展的政策导向作用,使服务业的增值税课税规则与商品销售的课税规则迥然不同,服务业的增值税负担较传统商品销售更低(见表1)。

2. 数字经济时代二元化区分的模糊

在数字经济尚未兴起之时,商品与服务的分野是比较清晰的,一般认为具有物理形态的交易即为商品,除商品以外的交易即为服务。如英国的增值税法将服务给付定义为“不构成商品给付,但为获取对价的任何事项”。随着数字经济的兴起,许多商品的物理属性逐渐模糊,商品服务化的趋势日益明显,加之跨境服务贸易的兴起,使之在现代贸易中愈发复杂化。概言之,数字经济时代,一宗交易所涉及的对象有四个要素:一是根据交易对象,分为有形商品和服务;二是根据交易渠道,分为线上交易和线下交易;三是根据交易地域,分为境内交易和跨境交易;四是根据交易主体,分为企业对企业(B2B)模式、企业对消费者(B2C)模式、个人对消费者(C2C)模式。[4]以上四要素排列组合,可产生多种交易模式,这就使得传统二元化的增值税征管模式愈发难以招架。电子书就是其中的典型案例,电子书交易形式多样,消费群体广布,其性质究竟属于商品还是服务?这不仅是一个事物属性的问题,更是影响行业发展的政策抉择。

3. 电子书性质归属的现状思考

(1)商品抑或服务的中欧抉择。欧盟是增值税的“故乡”,我国在“营改增”过程中,对其税制多有借鉴。在数字经济时代,其税制变革较有代表性,就电子书的性质归属问题来说,欧盟内部曾多有分歧。欧盟有关电子书的主要争议焦点在于,电子书究竟是否属于欧盟《增值税指令》中图书的范畴?根据欧盟《增值税指令》,允许欧盟部分成员国就包括图书在内的特定商品或服务降低增值税率。①法国、卢森堡等国遂援引该条文给予电子书等同于图书的低税率待遇,但遭到欧盟委员会的反对,最终两国与欧盟委员会就这一问题诉诸司法渠道解决。在Commission v. France 与Commission v. Luxembourg案中,欧洲法院(Court Justice of European Union, 简称CJEU)就这一问题给出了明确裁决:第一,《增值税指令》已明确,图书必须拥有物理载体;②第二,电子书由于其并不存在物理载体,故其属于一种服务而非商品,只能按标准税率课税;第三,从法理角度来讲,出于税法的安定性与税收中性的角度考量,不宜对图书做扩张解释。

与欧盟不同的是,我国长期以来将电子书划归电子出版物项下课征增值税。在“营改增”之前,立法者对电子出版物课征增值税而非营业税,由此可见我国始终将之视为货物进行管理。③对于中欧有关电子书属性的分歧,固然无法给出一个谁对谁错的结论,但笔者认为此处所代表的是两种增值税立法的发展方向。欧盟的增值税制较为完备,其更看中的是法律的安定性问题,而我国将电子书视为一种特殊的图书产品,将其作为商品进行课税是一种更加灵活的处理方式,目的是为其将来的税制发展模式提供更广阔的空间,对于税制后发的我国而言,电子出版物现行的增值税办法是一项更优的选择。

(2)电子书的细目归属障碍。在图书的一级税目之下,需探讨电子书的二级税目归属问题,即电子书真的属于或可以被解释为电子出版物吗?根据新闻出版总署2007年颁布的《电子出版物管理规定》,电子出版物的核心特征是被储存在固定物理形态的介质中。①而对于电子书这种线上存储、云阅读的新媒介来讲,显然并不存在一个固定的物理形态的介质。从比较法视角看,根据欧盟《增值税指令》,图书可被分为三类:一是传统纸质图书,二是非纸质但拥有其他物理载体(如光盘、硬盘)的图书,三是电子书。[5]在我国法律体系中的电子出版物其实属于上述第二类的范畴。可以说,在现行的增值税法律体系中,并没有能与电子书对应的二级税目,在现行征管实践中,税务行政机关是以扩张解释的方式将电子书纳入电子出版物范畴内的。

这种扩张解释虽是法规未修改下的一种无奈之举,但依然应看到其带来的负面效应。对于任何一个新兴产业而言,明确的法律地位是其未来发展的奠基石,定位的缺失将给行业发展带来潜在的不确定性。正是由于其在税法上的这种不确定性,也给纳税人的信赖利益带来了较大风险。现代税法的精神内核是控权与保障纳税人权利。与政策的灵活性不同,法律最大的特征在于安定性,即给予纳税人足够的信赖。依据现有政策,相较于一般商品、服务13%的普通税率,电子书可援引《中华人民共和国增值税暂行条例》给予电子出版物的优惠政策享受9%的低税率待遇。定位的不明确即意味着未来发生调整的概率较大,这种低税率的待遇能否持续,现有规则恐难以给全行业提供一个相对稳定的制度预期。

4. 电子书的制度定位构想

(1)明确电子书的商品属性。电子书究竟属于商品还是服务,这是目前世界各国都关注的一个话题。欧盟、日本等国家和地区将电子书视为服务,[6]而我国则将其放在电子出版物项下课税,即将其视为物。笔者是赞成这一分类方法的,电子书不同于线上咨询、教育等数字化服务,②依然具有物的属性。税法是对民事法律行为进行二次评价的后置法域,在民法上电子书作为一种无形物存在,其权利虽由合同创造,但依然具有物权属性,客观来看,权利主体对电子书的占有、支配等权能与纸质书并无不同。因此,将其定位为商品进行课税是有理论基础的。

從另一个角度看,由于电子书与纸质书在文化传播方面的功能趋同,二者理应被视为同类物,在增值税法律制度中予以定位,这有助于制度的统一化,是税收立法效率的体现。从更宏观的立法建议上讲,在我国未来的增值税立法中,有关商品与服务的概念应予以界定和区分,尤其在新形势下对于数字产品与电子服务的区分显得尤为迫切。 目前立法中的列举说明商品与服务范围的方式必然不是周延的,这将给新兴产业的制度定位带来很大的不确定性,增加制度内部的损耗。

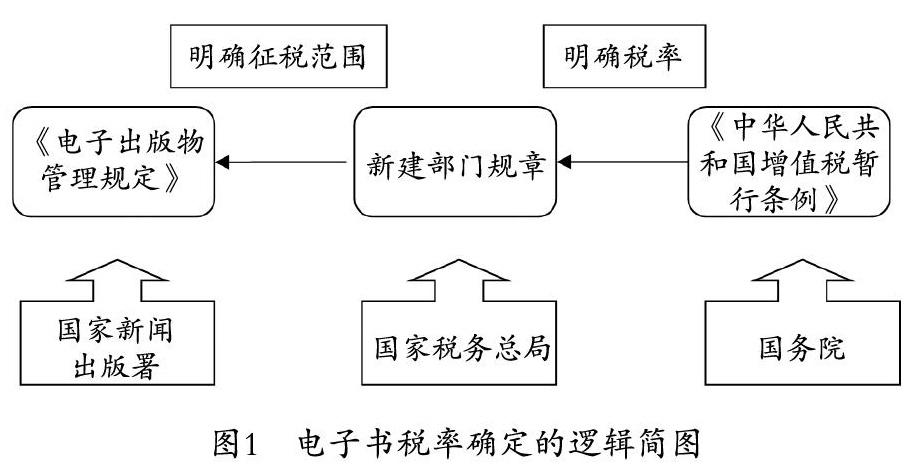

(2)明确电子书的二级税目。在明确电子书的商品属性后,应当在现有增值税法律体系中给予其准确的法律定位,即在图书之下明确其二级税目归属,以回应经济社会的发展,这也是一切具体政策出台的前提。最为简便易行的方法是,对《电子出版物管理规定》进行修订,取消固定物理形态的要求,将网络介质、云储存等作为电子出版物的一种储存形态。在该规定尚未修改之前,可由国家税务总局出台一项拟制性规定,明确将电子书参照电子出版物进行征税,由此便可建立起较为完整的逻辑体系(见图1)。当然,更为理想的路径是在《中华人民共和国增值税法》中,以法律形式明确电子书属于图书之下,属与电子出版物相等同的二级税目,适用于与传统纸质图书同样的课税规则。

二、制度供给:电子书产业的税收优惠反思

在明确了电子书的性质定位后,可以税收优惠为抓手对具体税制进行分析,实现从理论定位到具体制度设计的转化。在任何行业的兴起阶段,都离不开税收政策的支持。尤其对于出版业来说,作为一种新生经济业态逐渐融入市场经济,出版业公益性渐弱—营利性增强的行业属性转变趋势日益明显,[7]但转型初期,其内生的市场竞争力还不强,中央和各级地方政府从多层次给予出版行业税收优惠政策。这些优惠政策能否具体落实到电子书产业上,尚存疑问。

1. 现行税收优惠的二元割裂与反思

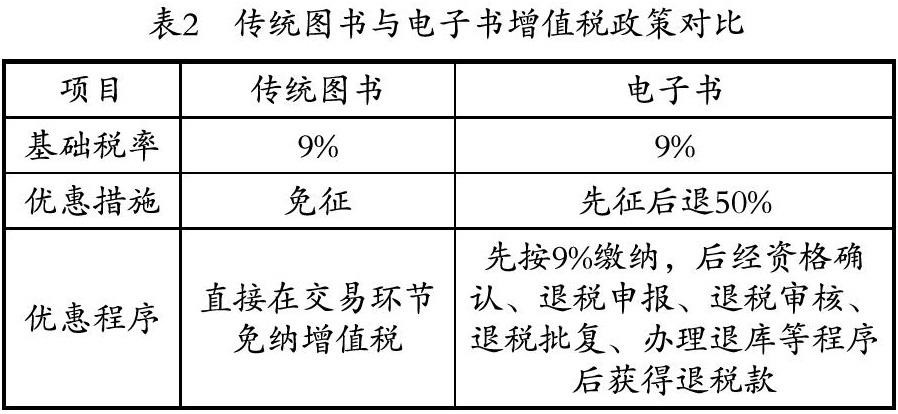

(1)割裂。长期以来,我国的文化产业始终享有较为优惠的税收待遇。具体到增值税上,体现为对图书的优惠政策。根据财政部、国家税务总局《关于延续宣传文化增值税优惠政策的通知》(财税〔2018〕53号)(下称《通知》)有关规定,自2018年1月1日起至2020年12月31日,免征图书批发、零售环节增值税。在这一规定中,如何界定图书的范围就显得尤为重要。根据《通知》第七条第二项规定,图书、报纸、期刊(即杂志)的范围,仍然按照《国家税务总局关于印发〈增值税部分货物征税范围注释〉的通知》(国税发〔1993〕151号)的规定执行,其第十一条规定,图书、报纸、杂志是采用印刷工艺,按照文字、图画和线条原稿印刷成的纸制品。这显然将包括电子书在内的电子出版物排除在外。但针对电子出版物,《通知》第一条第二项规定了其可享受先征后退50%的优惠政策,这就形成了电子书与纸质书籍的二元化税收优惠格局。相较于免征的优惠待遇,先征后退50%不仅优惠力度较低,程序上亦更为烦琐(见表2),烦琐的退税程序无疑在时间上占用电子书出版销售企业的资金成本,带来一定的流动性风险。

(2)反思。基于上述讨论,现行有关电子书的税收政策还有较大改进的空间,笔者对其进行了进一步思考。

改革契机是否存在。首先笔者要阐明的是,在前文提及的案例中,欧洲法院以税法的安定性为由拒绝法国、卢森堡等国对欧盟《增值税指令》中图书的范畴做扩张解释的说法,在我国并不能生搬硬套。这是因为,欧洲是现代增值税法律制度的发祥地,自20世纪中叶以来,已经形成了从欧盟层面到各成员国完备的法律制度体系,对其中任何一个问题予以扩张性解释,带来的影响都可能是系统性的。故其在法的安定性与社会性之间选取了前者。我国作为一个税收法定尚在建设中的国家,实际上拥有相当的后发优势,此时盲目地强调法的安定性问题,实际上是“将法治的核心属性归结为法律规则的完整性,不自觉地忽视或者搁置了法治的‘善治问题,因此也就難免重法而轻治”。[8]具体到增值税领域,目前我国增值税的立法工作尚未完成,正处于落实税收法定改革的过程中。我国增值税制度体系实际上正面临全面优化改革,不但需要将既有的低层级规范性法律文件整合、汇编,上升为法律,还需将历次改革中所提出的优化方案逐步吸纳。这也为电子书增值税制的改革提供了良好的契机。

二元割裂应予以否定。需要明晰的是,现行制度中将电子书抑或电子出版物与纸质图书区分的意义究竟何在?从目的论角度看,立法者之所以要给予图书暂免增值税的优惠政策,是为了“促进我国宣传文化事业的发展”。[9]那么基于此目的而将电子书排除在优惠范围之外是不合理的。虽然电子书与纸质书在形态及传播方式上不同,但从其文化传播功能角度看,二者并无差别。在欧盟的Koy案中,欧洲法院曾以替代性理论对二者的区别进行分析。欧洲法院认为,从消费者角度看,二者物理性质的不同并不会影响其在市场上的竞争性、替代性关系。[10]从这一点看,二者具有同质性。正如OECD在G20峰会上提出的,数字经济已经成为全球经济增长的重要力量,不要让税收成为其发展的藩篱。[11]有鉴于此,笔者认为将本质上属于图书新载体的电子书与纸质书人为割裂开来,适用不同的税收优惠政策是不妥当的。

行业呼吁制度供给。笔者从法理层面分析了电子出版物与传统图书二元割裂的不妥适性。党的十八届三中全会提出要将税收优惠从区域性税收优惠向行业性税收优惠转变,实行以推动经济发展方式转变为目标的税收优惠制度。[12]在从“大水漫灌”向“精准滴灌”转变的过程中,哪些行业、产业需要税收扶持成为顶层设计的关键环节。

具体来说,从经济领域看,税收优惠的重点应在激励自主创新、科技发展、产业结构调整;从社会领域看,税收优惠应关注文化、教育、卫生以及体育等具有一定公共属性的行业。而电子书产业恰恰处于经济与社会两个维度的交汇点上,是技术革命时代文化传播最有效、最低成本的手段。但由于电子书产业仍处初创阶段,其所面临的转型成本、线上空间拓展与技术支持成本较高,相较于传统图书产业,利润率依旧较低。统计显示,2018年数字出版行业总体利润率为7.6%,低于图书出版行业15.23%的同期利润率。[13]对于任何一个特定行业来讲,税收优惠的关注重点无非在于企业所得税与增值税两个环节,二者最核心的差别在于企业所得税针对扣除成本、费用后的所得课税,而增值税的税基是交易额。在电子书行业整体利润率不高的情况下,增值税上的税收优惠比所得税上的税收优惠更重要。

2. 电子书产业税收优惠并轨的路径规划

(1)优惠持平。在税率上,建议将增值税暂免征收的范围从纸质图书拓展到电子出版物与电子书。如上文所述,电子书与纸质图书除存在形态不同外,社会功能是相同的,人为将二者分开适用不同的税率,缺乏法理依据。从另一个角度讲,如今的纸质图书与电子书混合销售的情况并不鲜见,如销售方在销售纸质图书时也会销售电子书,按现行税制,销售方要么在财务上做两次处理,将二者分开计税;要么从高适用电子书的税率(即先征后返50%),无论哪一个情形,都将给纳税人带来不便,前者将大大增加纳税人的遵从成本,有违“放管服”改革之意涵,后者则使现行对图书免征增值税的优惠虚置,背离立法善意。若赋予二者同样的免税待遇,既可起到促进电子书行业发展的作用,又在程序上减轻了纳税人的负担。

(2)期限延长。目前政策对出版业的税收优惠并不是长期性的,而是临时性的。依据《通知》,现有对图书行业(包括电子出版物)的免税时间为2018年至2020年年底。通过梳理立法史可以发现,此免税政策虽说只有三年时限,但始终处于不断延续的过程中。免税政策最早可追溯至2013年,若算上100%先征后退政策,则可追溯至2006年。虽然优惠政策已执行了十余年,但却是通过五份不同的文件予以规定的,每份文件的时效短则一年,长则三年(见表3)。对于纳税人来讲,他们无法明确在这份文件到期之后是否会有新的优惠政策出台,尤其是对于电子书这样的新兴产业,其创业过程是获取版权—出版—销售的持续循环的过程,若缺乏政策的可持续性与可预期性,则会对行业发展产生诸多负面影响。故建议取消优惠政策的时效限制或延长其时效,赋予行业更明晰的制度指引。

(3)层级提升。鉴于上述情况,建议提升税收优惠的法律层级,以高层级法律规范的形式将优惠政策固定下来,这样才能给予纳税人稳定的制度预期,这也是落实税收法定的题中应有之义。首先,根据《中华人民共和国立法法》规定,税款减免等基本事项属于法律保留事项,应当通过全国人大立法规定。目前我国增值税立法工作正在推进,从目前公布的《中华人民共和国增值税法(草案)》看,立法者未将税收优惠写入其中,这不得不说是一种遗憾。诚然,出于法律的简洁性与修法的效率考量,不宜将所有税收优惠条款在法律层面全部表达。但比较妥适的一种方式是通过立法授权的方式,将之授予国务院。此后,国务院通过制定实施条例,对税收优惠予以列举,明确纸质图书、电子出版物(含电子书)在未来5至10年的期限内免征增值税,在此期限之后采取增值税先征后退50%的政策。这种既提升立法层级,又保留有解释空间的做法是时下行业发展初期兼顾安定性与灵活性的适时之举。

三、征管优化:以跨境电子书交易为中心

电子书交易的无实物特性给税收征管尤其是跨境征管带来了一定的障碍。在对实体问题做出制度设计后,笔者转入程序问题,以跨境电子书交易为切入点,探讨与之相关联的税收征管问题。

1. 跨境电子书交易对征管制度的挑战

前文所称优惠政策针对的是国内销售环节的电子书产品,无论是从既有政策还是税法理论看,税收优惠都不涉及进口环节增值税。按照《中华人民共和国增值税暂行条例》规定,包含电子书在内的出版物在进口环节应按9%缴纳增值税。伴随我国反避税工作的进一步开展以及全球反避税合作的深化,跨境贸易中的避税孔道逐步被堵塞,但数字经济的新业态依旧给跨境税收征管带来了很大挑战。就电子书而言,与传统书籍在跨境交易环节需经过海关核验并完税不同,电子书通过在线传输的方式完成交易,其交易详情通常难以被一国税务机关所捕捉。面对数字经济时代不断升级的交易手段,传统的海关代理的跨境增值税监管模式显然已经滞后。

电子书跨境销售一般可分为B2B(Business to Business)模式与B2C(Business to Consumer)模式。对于B2B业务而言,国内进口方为企业纳税人,我国与欧盟一样,采用反向征收机制,即由进口方缴纳增值税,此种征税模式相对简单。一则企业纳税人为打通抵扣链条,获取增值税专用发票,其自身有较强的增值税纳税意愿;二则企业纳税人有良好的会计建账能力,税务机关可通过查账方式准确获取交易信息,避税难度较大。但对于B2C模式来说,境内非机构纳税人,如广大的自然人,他们的纳税意愿、纳税意识均较为薄弱,且税务机关监控难度极大,由此带来了较大的困扰。

電子书跨境在线销售要真正做到税务合规,其面临的制度成本同样很高。从境外商品提供者的纳税人注册到销售平台的信息交换,再到境内消费者的纳税申报,现有征管模式无疑是一个相当烦琐的过程,这在很大程度上减损了境外纳税人的税法遵从度。征管模式的优化,也将为征管便利化带来契机,这也是我国目前税务行政“放管服”改革的根本目的。笔者认为,在下一阶段的征管制度优化中,要解决的主要问题有两个:一是如何及时迅捷地获取电子书的跨境交易信息;二是在防止税基侵蚀的前提下,如何尽可能降低税法遵从成本。

2. 新业态下征管制度的优化

(1)以简易注册明确纳税义务。对于B2C业务来说,如不涉及跨境业务,一种常规的做法就是将销售方列为代缴义务人,代消费者缴纳增值税,并将税款计入货款一并向消费者收取。但在电子书的跨境销售中,销售方往往身处国外,这种情况下无论是从履行义务还是征管实践看,都无承担此职能的可能。从全球来看,这不单单是我国面临的问题,也是世界各主要国家均面临的困境。鉴于此,OECD建议世界各国通过“情报交换+简易注册”的方式化解这一问题。[14]具体来说,在我国申请成为增值税纳税人往往是一个较为复杂的过程,境外企业不方便,也没有动力来申请。所以,在这种情况下,我国税务机关大可简化注册手续,推广简易注册制。在简易登记制度下,非居民供应商可在税务机关网站上进行线上登记,登记最必要的信息。注册之后,增值税申报表的提交、支付流程以及需要留存的文件均可通过电子方式处理或保存,最大限度地降低非居民供应商的遵从成本。 [15]

当然,即使将非居民供应商的遵从成本最小化,依然无法保障电子书跨境交易的增值税应收尽收。在此种情况下,我国税务机关的目光除了关注非居民供应商以外,更应聚焦电商平台。对于这些平台而言,让其成为增值税的纳税义务人,尚显法理不足,但可以让其对平台上的非居民供应商承担连带责任。《中华人民共和国税收征收管理法》对税收担保制度做出过明确规定,可以借用这一制度,让海外电商平台接入我国网络时即承诺向我国税务机关提供真实的销售数据并对其供应商提供担保,以税务合规换取市场准入是世界各国采用的征管策略。

(2)以情报交换获取交易数据。如何确保平台向我国税务机关提供的数据真实有效,需回到OECD所倡导的税收情报交换问题上。“阳光是最好的消毒剂”,为消弭有害国际税收竞争,打击避税地,税收情报共享可谓一剂良方。欧盟在对避税行为的归纳中就提到,避税行为人所在国与其他国家和政府缺乏有效的情报交换机制,不披露或只披露很少的纳税人信息。[16]在一国税务机关充分掌握了本国纳税居民在避税地从事商事活动的情报后,就可以利用国内法向该纳税人追缴税款。全球经济一体化的趋势下,单靠一国力量搜集税收情报的成本过于高昂,税收情报交换的核心就在于通过有效的税收情报交换网络,让各国税务人员可以及时了解、核查纳税人从事了哪些涉税活动,以及这些涉税活动的范围等。[17]在BEPS协定框架下,我国完全可以要求其他成员国将本国电商平台包括电子书在内的跨境销售信息向我方提供,从而建立逆向追索机制。在社会信用体系逐步建立的大环境下,我国纳税信用管理体系日趋完善,自然人纳税信用分级系统正在启动中,对于跨境购买电子书而未申报纳税者,经信息匹配后,完全可以通过下调信用评级等方式予以惩戒,实现制度联动。

结语

数字经济背景下,电子书产业发展中的涉税问题广受关注。文章从理论上为电子书在增值税法律体系中找到妥适的定位之处;从实体上为电子书产业急需的税收优惠制度做出构建;从程序上对跨境电子书销售征管进行制度设计,力图优化其税制,为行业发展助力。

参考文献:

张立. 2018—2019中国数字出版产业年度报告[M]. 北京:中国书籍出版社,2019:54.

胡诗瑶. 国产电子书内容平台建设调查分析[J]. 出版发行研究,2011(1):50-54.

艾伦·申克,维克多·瑟仁伊. 增值税比较研究[M]. 崔威,熊伟,任宛立,译. 北京:商务印书馆,2018:130-131.

孔庆凯. 数字经济对跨境服务贸易增值税征管的挑战与应对[J]. 国际税收,2018(9):75-80.

Francesco Cannas. Reduced Rates and the Digital Economy:The Treatment of (E-)Books Highlights Some possible Inconsistencies of the EU VAT System[J]. EC Tax Review, 2017(2):96-108.

迈克·兰,伊内·勒琼. 全球数字经济的增值税研究[M]. 国家税务总局税收科学研究所,译. 北京:经济科学出版社,2017:17.

褚睿刚. 出版行业税收优惠的财税法反思[J]. 科技与出版,2018(5):70-74.

凌斌. 法治的中国道路[M]. 北京:北京大学出版社,2013:20.

财政部,国家税务总局. 关于延续宣传文化增值税优惠政策的通知[R]. 2018.

Michael Lang. CJEU-Recent Developments in Value Added Tax 2014[M]. Vienna: Linde, 2015: 266.

OECD. Addressing the Tax Challenges of the Digital Economy-Action1: 2015 Final Report[R]. 2015.

刘海峰,陈占锋. 中国税收优惠制度改革研究[M]. 成都:西南交通大学出版社,2007:112.

孙宇,赵亮. 数字出版环境下图书馆电子书服务模式研究[J]. 图书馆杂志,2019(5):13-20.

余鹏峰. 数字经济背景下电子书增值税三题——基于欧盟与中国的比较[J]. 科技与出版,2018(5):74-78.

于芳. 数字经济环境下B2C跨境服务交易的增值税挑战及应对措施[J]. 中国财政,2019(18):31-33.

Listing of tax havens by the EU[EB/OL].[2020-12-01]. http://www.europarl.europa.eu/cmsdata/147404/7%20-%2001%20EPRS-Briefing-621872-Listing-tax-havens-by-the-EU-FINAL.PDF.

付慧姝. 税收情报交换制度法律问题研究[M]. 北京:群众出版社,2011:31.

Optimizing E-Book's Value-Added Tax System against the Background of Digital Economy

OUYANG Tian-jian(Economic Law School, East China University of Political Science and Law, Shanghai 200042, China)

Abstract: Under the influence of digital economy, the publishing industry is undergoing significant changes. Among them, e-book industry has become a new growth pole of publishing industry. The start-up of any industry is inseparable from the support of tax, and the e-book industry is no exception. The legal system of value-added tax has the most profound impact on the e-book industry. The value-added tax system optimization of e-book Industry can be carried out from three dimensions. Theoretically speaking, whether e-books belong to goods or services, the current simple application of electronic publications tax rules is not complete. Under the background of "legal taxation", this problem should be solved at the legislative level. In the future, the positioning of e-books in the value-added tax system should be stated clearly. From the substantive level, the current tax preference considering the e-book industry is too weak: as a "substitute" for the traditional paper books, e-books should enjoy the same function as paper books. From the perspective of tax collection and management, the intangible characteristics of e-books have brought many obstacles to cross-border collection and management. Based on the principle of "tax at destination", China's tax authorities should vigorously promote the development of "simple registration" and "information exchange" to safeguard China's tax sovereignty.

Key words: e-book; value-added tax; theoretical orientation; tax preference; efficiency of tax collection

基金項目:上海市教育基金会晨光计划“长三角一体化中财税利益协调法治化问题研究”(19CG60);2020年度华东政法大学科学研究项目“反避税规则的体系化构建与协同适用”(20HZK003)

作者信息:欧阳天健(1990— ),男,福建福州人,博士后,华东政法大学经济法学院副研究员,上海市“超级博士后”激励计划资助人员,上海市晨光学者,主要研究方向:经济法、财税法。

猜你喜欢

作文评点报·小学五、六年级(2019年16期)2019-04-30

三联生活周刊(2018年34期)2018-09-05

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

商业会计(2016年11期)2016-10-20

中国德育(2016年11期)2016-06-17

语文世界(小学版)(2015年11期)2015-12-18

儿童故事画报·发现号趣味百科(2015年5期)2015-07-22