上市公司控股股东股权质押与盈余管理研究

2021-07-28 10:59胡敏孙唯雅

商场现代化 2021年9期

胡敏 孙唯雅

本文系2020年度湖南科技大学大学生创新创业训练计划项目“控股股东股权质押下的盈余管理研究”(项目编号:S202012649002)的研究成果

摘 要:文章以2010年-2018年创业板上市公司为研究对象,研究控股股东股权质押与盈余管理两者之间的关系。研究发现,通过盈余管理手段操纵盈余的行为主要存在于控股股东有股权质押行为的公司,同时股权质押与盈余管理之间存在显著的正相关关系。

关键词:股权质押;应计盈余管理;真实盈余管理

一、引言

1995年颁布《中华人民共和国担保法》,该部法中即提出了股权质押制度,也明确了股权质押的概念。因此拉开了我国公司控股股东将股权质押作为融资方式的序幕。紧接着在2013年推出证券公司股票质押式回购协议业务,因此股权质押的规模迅速扩大。股权质押是指公司股东为了筹集资金进而将其自身所持股票抵押给金融机构的行为。由于股权质押融资速度快、成本低以及筹集到的资金用途不受限制,因此近几年我国证券市场质押式业务迎来爆发式增长。据中登公司数据统计,截至2018年12月28日,A股市场质押公司数量为3434家,质押总股数为6345亿股,市值规模为4.23亿元,质押笔数为9.69万股,其股权质押比例高达90%,A股市场呈现的是“无股不押”的画面。而在2013年股权质押刚兴起的时候,进行股权质押的公司仅占A股市场的51%,质押总股数为1751亿股,总市值为1.61万亿元。由此可见,在短短几年时间内我国A股市场不论是累计质押股数还是总市值都在高速增长。虽然控股股东可以通过股权质押来满足公司的资金需求,但随着质押率越来越高,也出现了不可控的风险问题。2017年频繁发生的大股东爆仓,如乐视、洲际油气、众应互联、拉夏贝尔、巡游科技等遭到強制平仓,证券市场监管层关注到股权质押快速增长后带来的危机,因此2018年证监会就出台了新规,如《股权质押式回购交易及登记结算业务办法(2018年修订)》及《证券公司参与股票质押式回购交易风险管理指引》,由此开启了对股权质押的严格监管。而影响股权质押的最重要的因素就是股价,在质押的过程中,倘若出现股价下降到双方设定的预警线,那么公司股东就需要进行补仓;如果出现继续下跌至平仓线,而控股股东不仅无法继续追加抵押物,而且也无法偿还借款,结果就是被强制平仓,进而会带来控制权转移的风险。因此,控股股东就会采取措施稳定股价,而投资者在购买股票进行投资时所考虑的关键因素是盈余信息,那么稳定股价就成了股东们的目标,而通过已有的实证研究发现通常都是通过盈余管理的手段进行操纵盈余。

本文选取2010年-2018年创业板上市公司的数据,研究控股股东股权质押与公司盈余管理两者之间的关系,希望最后的研究结果能丰富该领域的文献,对于公司内部的治理和外部监管方面也能提供有效性的建议。

二、理论分析与研究假设

控股股东股权质押与盈余管理。股权质押由于其融资成本低、操作便捷、限制条件少以及不需要监管层的审批等特点,与此同时公司的股东通过股权质押可以将其拥有的财务资源由“静态”变成“动态”,已经成为上市公司控股股东融资的主要方式。Chan and Kanatas(1985)认为通过质押担保的行为有助于质权人更便捷地衡量风险,但是由于出质人和质权人之间信息不对称,那么出质人就存在很大的可能性提高抵押物的质量,最终提升质押物的价格。Bester(1985)通过研究股权质押与公司风险之间的关系,发现质权人可以通过股票的数量以及质量来衡量该笔融资贷款的风险,那么股东为了提升股价就会通过盈余管理手段操纵公司的盈余。谢德仁和廖珂(2018)通过研究A股上市公司控股股东股权质押对真实盈余管理的影响发现,股权质押与盈余管理呈正相关关系,而且该情况主要存在于内部制衡程度差的公司中;还发现在民企中存在股权质押的公司更倾向于通过真实盈余管理手段操纵会计盈余。金舒婷(2019)通过实证研究发现,控股股东股权质押对盈余管理的影响程度受公司所处周期的影响,成熟期较弱,而成长期和衰退期较强。王化成和王欣等(2019)研究发现相较于不存在控股股东股权质押的上市公司,存在控股股东股权质押的上市公司的权益资本成本更高,主要是因为公司股东的股权质押所引起的掏空行为发挥中介作用。还发现控股股东股权质押与权益资本成本呈正相关关系,此情况在股价崩盘风险高以及信息质量低的公司中更明显。张栓兴等(2019)研究发现股权质押率同应计盈余管理呈反相关,但股权质押率促进公司通过真实盈余管理的手段操纵盈余。曹志鹏和朱敏迪(2018)以2012年-2016年我国A股上市公司数据作为研究样本,研究发现股权质押与真实盈余管理之间呈正相关,且随着控股股东持股比例的提高而进一步加强;而股权制衡度以及国有股权性质会减弱其两者之间的正相关关系。王斌和宋春霞(2015)研究发现,即使外界加强了对股权质押的监管,盈余管理行为还是普遍存在,只是控股股东偏向于使用隐蔽性强和难以发现的真实盈余管理行为。谭燕和吴静(2013)在研究中选取盈余操纵水平作为衡量股权质量的指标,通过对比得出存在股权质押行为的公司其股票的质量更优。陈共荣(2016)等研究发现盈余管理行为高的概率主要存在于股东进行股权质押的企业,该现象在民企中更明显,还发现控股股东更热衷于使用真实盈余管理手段。股价是影响整个股权质押过程中最重要的因素,稳定质押物的价格就成为了控股股东的目标,最终目的是为了保证自身的控制权不被强制转移,就存在强烈的动机进行市值管理。通过已有研究发现,大多数进行了股权质押的公司并不是通过提高业绩去提升股价,而是通过盈余管理手段实现。通常情况下,一股独大和股权结构集中这些现象在中国的企业中普遍存在,在这样的结构下为管理层和控股股东合谋提供了有利的条件。而在我国资本市场中,中小民营企业融资的限制条件多,融资难度大,那么对于创业板上市公司来说股权质押是一种很好的融资方式,而通过股权质押筹集资金的多少取决于公司股票的价格,那么创业板的公司为了维持乃至提升公司的股价,就更有动机通过盈余管理的手段进行市值管理。因此,基于以上分析,提出假设1:

H1:控股股东股权质押的创业板上市公司会进行盈余管理,包括应计盈余管理和真实盈余管理。

三、研究设计

1.样本选择与数据来源

本文以创业板上市公司2010年-2018年数据为研究样本,剔除ST、*ST企业并剔除缺失样本,最终得到1700个有效值。本文数据来自国泰安数据库(CSMAR),利用Stata14软件对数据进行处理。

2.变量定义与模型构建

(1)被解释变量

①应计盈余管理(DA)。本文的应计盈余管理(DA)采用加入无形资产和长期资产后计算操作性应计利润的修正Jones模型。

②真实盈余管理(REM)。本文選用酌情期间费用(DISX)、异常经营活动现金流(CFO)和异常生产成本(PROD)作为衡量真实盈余管理程度的三个指标,并构建综合衡量指标(REM= ABPROD-ABCOF-ABDISX)来衡量综合真实盈余管理水平。

(2)解释变量

自变量Pledge为股权质押变量,当创业板上市公司控股股东存在股权质押时取值为1,否则为0。

(3)控制变量

创业板上市公司在进行盈余操作时,除了受到控股股东股权质押的影响外,还可能受到其他因素的影响。通常情况下企业规模越大,公司治理机制越好,其公司股东进行盈余管理程度越低,因此控制企业规模(Size)。不同企业股东的性质会有差异,因此控制产权性质(Soe)。总资产周转率(Tat)、资产报酬率(Roa)、公司主营业务收入增长率(Growth)分别代表了公司的营运能力、盈利能力以及发展能力,它们从不同的角度对企业的盈余产生作用,同时对年份和行业加以控制减少宏观环境的影响。

(4)模型构建

为了检验股权质押行为对应计数和真实盈余管理的影响,构建如下回归模型:

四、实证结果与分析

1.回归结果与分析

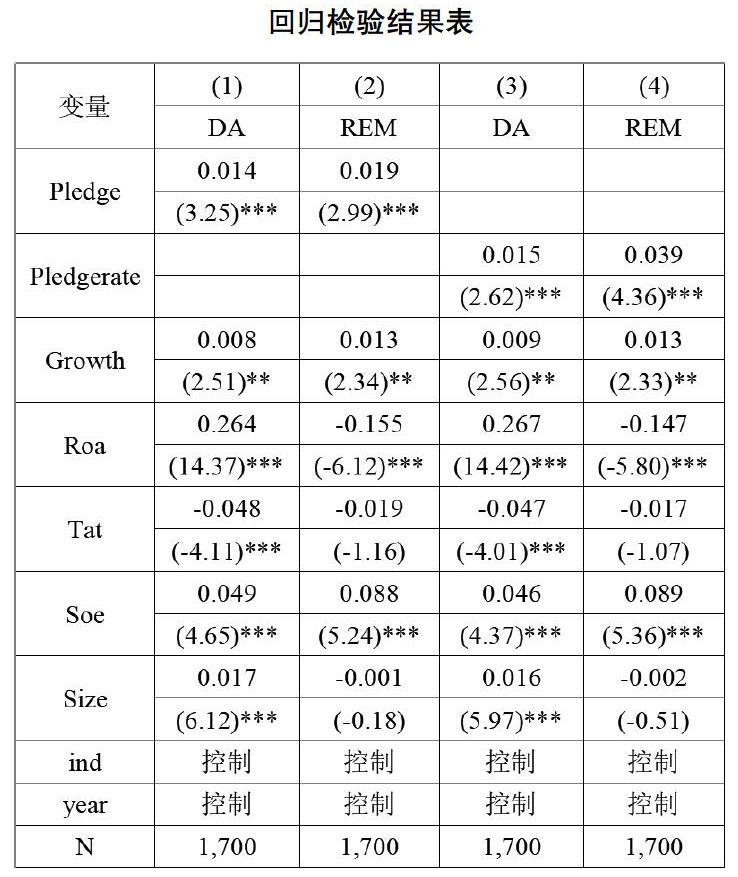

通过回归分析,模型检验了两者之间所存在的关系。其结果如下表所示。股权质押与DA之间的回归系数为0.014,在1%的水平上显著为正,说明创业板上市公司控股股东股权质押后进行了应计盈余管理来操纵盈余。与此同时,股权质押与REM在1%的水平上的显著正相关,其系数为0.019,说明创业板上市公司控股股东股权质押后进行了真实盈余管理来操纵盈余。综上所述,创业板上市公司控股股东股权质押后不仅会选择应计盈余管理进行盈余操纵,更多的是倾向于通过真实盈余管理进行盈余操纵。因此,假设成立。

2.稳健性检验

回归检验结果表

为使研究结果更具有可信度,进行了如下稳健性检验,用控股股东股权质押率Pledgerate作为控股股东是否股权质押的替代变量,对模型进行回归,其结果在上表的第(3)(4)列,从结果来看,与前述回归基本一致。

五、结论与建议

本文以2010年-2018年创业板上市公司作为研究对象,研究公司控股股东股权质押与盈余管理两者之间的关系,研究发现存在控股股东股权质押的公司通常都会存在盈余管理行为,即两者之间呈正相关关系。为了更好地规范资本市场中控股股东的股权质押行为,抑制上市公司的盈余管理,提出以下建议。

第一,改进股权质押信息披露机制。监管部门要加强监管公司股权质押资金的使用情况,可以让广大的投资者共同参与监督,以防止侵占掏空等行为的发生,促进资本市场持续发展。

第二,加强上市公司内部管理的机制建设,对于股权结构要进行优化。控股股东持股比例越高,越有动机为了自己的利益进行盈余操纵,侵占股东的利益,因此需要构建有效的股权机构。

参考文献:

[1]Chan Y S, Kanatas G. Asymmetric Valuations and the Role of Collateral in Loan Agreements[J].Journal of Money Credit & Banking,1985,17(1):84-95.

[2]Bester H. Screening vs. Rationing in Credit Markets with Imperfect Information[J].American Economic Review,1985,75(4):850-855.

[3]谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(08):21-27.

[4]金舒婷.企业生命周期、大股东股权质押与盈余管理[J].财会通讯,2019(33):73-76+121.

[5]王化成,王欣,高升好.控股股东股权质押会增加企业权益资本成本吗——基于中国上市公司的经验证据[J].经济理论与经济管理,2019(11):14-31.

[6]张栓兴,温岩泽,杨欣怡.股权质押、股权结构与盈余管理[J].会计之友,2019(14):130-136.

[7]曹志鹏,朱敏迪.控股股东股权质押、股权结构与真实盈余管理[J].南方金融,2018(10):49-58

[8]王斌,宋春霞.大股东股权质押、股权性质与盈余管理方式[J].华东经济管理,2015(8):118-128.

[9]谭燕,吴静.股权质押具有治理效用吗?——来自中国上市公司的经验证据[J].会计研究,2013(02):45-53

[10]陈共荣,李婧怡,蔡树人.大股东股权质押对盈余管理的影响研究[J].会计之友,2016(14):12-17.

猜你喜欢

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

会计之友(2016年16期)2016-08-12

商(2016年26期)2016-08-10

会计之友(2016年14期)2016-08-08