客户集中度对民营上市公司债务成本的影响研究

2021-07-25 03:02顾晓安刘新月陈志勇

科技与管理 2021年3期

顾晓安 刘新月 陈志勇

摘 要:在经济处于下行周期的外部环境下,控制债务融资成本已经成为民营企业急需解决的关键问题。利用沪深两市A股民营上市公司2010—2019年11 276个年度数据研究了客户集中度对其债务成本的影响。研究发现:民营上市公司债务成本与其客户集中度之间呈“正U型”关系,且拐点处客户集中度约为41.59%;客户集中度通过影响企业的经营风险和信息风险进而影响企业的债务融资成本。

关 键 词:客户集中度;债务融资成本;经营风险;信息风险

DOI:10.16315/j.stm.2021.03.002

中图分类号: F272

文献标志码: A

Study on the influence of customer concentration on debt cost

of private listed companies

GU Xiao-an, LIU Xin-yue, CHEN Zhi-yong

(Business School, University of Shanghai for Science and Technology,Shanghai 200093, China)

Abstract:Under the external environment of great downward economic pressure and rising labor costs, controlling debt financing costs has become the key problem that private enterprises need to solve urgently. Based on 11 276 annual data of A-share private listed companies in Shanghai and Shenzhen from 2010 to 2019, this paper studies the influence of customer concentration on their debt cost. The results show that: there is a “positive U-shaped” relationship between the debt cost of private listed companies and customer concentration, and the customer concentration is about 41.59% at the inflection point. Customer concentration affects the cost of debt financing by influencing the business risk and information risk of the enterprise.

Keywords:customer concentration; debt financing cost; operational risk; information risk

中國金融研究中心公布的社会融资成本指数显示2018年我国社会平均融资成本为7.6%,且中小企业融资成本大部分高于10%。有研究表明我国社会一般利润率从1990年开始总体呈长期下降趋势,近几年的平均利润率在15%以下。利润率的不断下降,是市场竞争日渐激烈的显现,因此企业如何在经济下行、劳动力成本上升的外部环境下控制自身的债务成本成为了亟待解决的问题。

改革开放四十年来,我国民营企业不断发展,为我国经济发展贡献了巨大力量。但民营企业受到自身、外界环境等因素的制约,长期以来饱受“融资贵”问题的困扰。以债务融资的主要途径——银行贷款为例,当前我国金融体系仍然由四大国有银行主导,导致银行信贷资源更多地配置给了终极控制人和所有者同样为政府的国有企业,即民营企业遭受着某种程度的“信贷歧视”,所谓“信贷歧视”是指银行信贷资源结构化差异问题[1]。研究显示金融供给侧结构性改革并未有效缓解国有企业与非国有企业之间信贷歧视[2],因此民营企业难以获得或需要支付更高的成本以获得银行信贷的支持。

2018年11月召开的民营企业座谈会提出了许多解决民营企业“融资贵”问题的指导性建议,同时银行以及其他金融机构也采取了减免服务收费、降低贷款利率等措施来降低民营企业的融资成本。在国家政策的支持下,民营企业也需提升自身条件进而取得债权人的信任以降低自身的债务融资成本,从而促进企业的可持续发展。

国内外已有研究表明客户关系会影响企业的债务成本,但不同学者得出的结论有所差异,因此本文将我国目前饱受“融资贵”问题困扰的民营企业为研究对象,深入探讨客户集中度对民营企业债务融资成本的影响及其作用路径,旨在探讨客户集中度影响债务融资成本的内在机理,为民营企业解决“融资贵”问题提供一定的借鉴。

论文的主要贡献有以下2个方面:第一,现有文献主要研究客户集中度对企业债务融资成本的消极影响,鲜有研究其积极作用。本文的研究表明只有当客户集中度超过41.59%时,即客户集中度过高才会对企业控制债务融资成本产生消极影响。而在客户集中度达到该阈值之前,适度提升客户集中度可以降低企业的债务融资成本。第二,本文分析并实证检验了经营风险和信息风险是客户集中度影响企业债务成本的2条作用路径。

1 文献综述

已有的研究表明内部控制、经营风险、企业股权结构、会计信息质量等企业内部因素,以及经济环境、政治风险等外部宏观因素都会对债务融资成本产生影响。企业下游的客户端作为市场交易中重要的经济主体,会在一定程度上影响企业的经营风险和信息风险,进而影响企业的债务融资成本。

1.1 客户集中度与企业风险

客户位于供应链的下游,是企业重要的非财务利益相关者[3],对企业的战略、经营、融资等诸多方面都具有重要影响。一方面,有研究认为客户集中度高时具有供应链整合效应,即当公司有稳定大客户群时,表明公司的经营较为稳定,整体效益大。企业与主要供应商维持良好的采购关系,有利于维持较低的采购成本和减少货源质量的不确定性,从而增加企业的生产效率以及降低一定的经营风险。另一方面,当企业过度依赖这种大客户时,如果主要客户破产或陷入财务困境,企业将面临大量销售的损失。而当客户的议价能力增强时,企业的盈利能力将被削弱[4],从而导致管理层有更强的动机进行虚增盈余,最终降低企业的会计信息质量。

1.2 企业风险与债务融资成本

Minnis[5]、Yilmaz等[6]学者的实证研究发现债权投资者常基于企业的规模大小、盈利能力、经营活动现金流充足率和业绩波动等指标来判断企业经营风险的大小,进而通过增加债务成本来进行风险补偿。Lambert等[7]认为高质量的会计信息可以减少债权人对企业未来经营状况评估的偏差,降低债权人索要的风险补偿,进而降低债务成本。田淼淼等[8]从信息披露的角度分析发现信息披露质量越高的企业,其债务融资成本越低。

1.3 客户集中度与债务融资成本

研究表明客户集中度会增加企业的风险,从而增加企业的权益资本成本和债务资本成本。许金叶等[9]以我国A股上市公司為样本实证检验发现客户集中度与债务融资成本显著正相关,而且企业的技术创新投入可以显著调节二者之间的关系。Kelly等[10]利用1983—2013年发行的5 704份美国公司债券数据研究发现存在主要的客户-供应商关系时,债券成本往往会降低。

综合以上分析,虽国内外已有学者从客户的角度研究企业的债务融资成本,但不同的学者得出了不同的结论,而且国外研究得出的结论未必符合我国资本市场的情况;因此,有必要深入研究客户集中度对我国民营上市公司债务融资成本的影响及其作用路径。

2 机制分析和研究假设

2.1 经营风险的传导机制分析

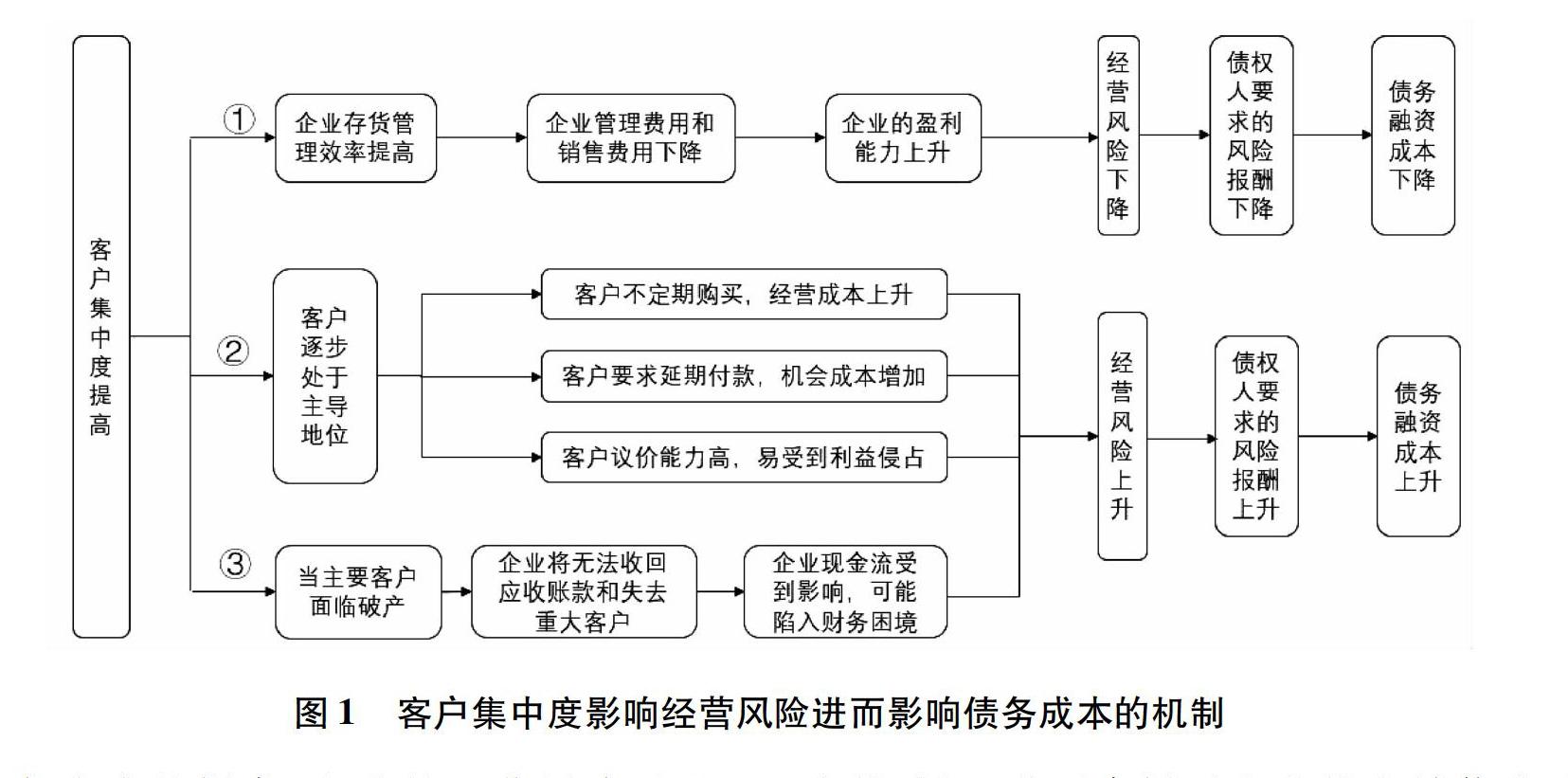

客户作为企业重要的外部非财务利益相关者会对企业的生产经营活动产生重大的影响,也因此会影响企业在生产经营中面临的经营风险,进而影响债务成本。

1)随着客户集中度的升高,适度集中的客户群有助于企业根据少数几个大客户的需求及时调整产品生产线以了解市场终端的需求,从而合理的安排生产以降低库存成本,缩短由于消息误差带来的损失,这在一定程度上可以降低企业的销售费用和管理费用从而降低成本,也使得企业的经营业绩得到提升[11]。企业的稳定经营同时意味着面临的经营风险下降,债权人的投资风险补偿降低从而使得债务融资成本下降。

2)当企业客户集中度提高到一定程度时,对于企业来说,大部分销售收入依赖于几个大客户是有风险的。原因如下:首先,如果企业销售的产品不具有独特性时,这时处于买方市场,主要客户具有更强的议价能力。客户可能会选择不定期购买而导致企业存货积压,经营成本上升;若客户要求延期付款则会使企业资金占用时间长,机会成本增加;而且客户还可能迫使企业在销售价格等方面让步而使得企业毛利率和经营业绩下降,成本的上升和业绩的下降都可能给企业带来潜在的经营风险。

3)当企业客户集中度过高且存在以下情形,也可能会使得经营风险增加。第一,当企业为特殊客户专门定制产品或提供服务时,若客户破产或转变业务时,企业就可能无法通过销售来实现专用性投资的回收,这将对企业的现金流造成重大影响,可能使企业陷入财务困境;第二,如果主要客户出现陷入财务困境、宣布破产、转向另一个供应商、决定在内部开发产品等情形,企业将无法收回大量应收账款,而且可能面临未来大量销售损失的风险,也会增加企业的经营风险。

经营风险表示企业未来经营的不确定性,这种不确定性会影响企业的偿债能力,使得债权人的投资风险加大,因此作为风险补偿,企业经营风险的增大必然会导致债权人提高风险补偿,从而提高企业债务融资成本。由此可得客户集中度通过经营风险影响企业债务融资成本的作用机制,如图1所示。

随着客户集中度的提高,企业的经营风险呈现出先下降后上升的趋势,则债务融资成本也呈现先下降后上升的趋势,即债务融资成本与客户集中度之间存在正非线性关系,据此,提出假设H1a:

H1a:在其他条件不变的情况下,企业债务融资成本与客户集中度两者之间存在 “正U” 型的非线性关系。

2.2 信息风险的传导机制分析

当企业的客户集中度升高时,表明企业可以与客户之间通过良好的合作关系互相传递信息,且私下沟通是企业向大客户传递会计信息的主要方式[12],这在一定程度上降低了客户对于企业公开且充分披露信息的需求,削弱了企业公开披露会计信息的动机,进而降低了企业的会计信息质。企业公开披露信息的动机降低会降低企业的会计信息透明度与会计信息质量。低质量的会计信息会增加由于信息不对称引发的逆向选择和道德风险,增加企业的融资成本[13]。

信息风险的增大是指债权人无法准确获取企业高质量的会计信息,只能通过企业披露的不充分或者低质量的会计信息进行投资决策,使得债权人对企业的未来偿债能力的识别产生误差,从而迫使债权人为弥补风险提高企业债务融资成本。由此可得客户集中度通过信息风险影响企业债务融资成本的作用机制,如图2所示。

随着客户集中度的提高,企业的信息风险随之提高,即客户集中度与债务融资成本存在着正向关系,据此,提出假设H1b:

H1b:在其他条件不变的情况下,企业债务融资成本随着客户集中度的提高而升高。

3 研究设计

3.1 样本选取和数据来源

由于我国民营上市公司前五大客户销售份额的数据从2007年开始的披露,且从2010年披露才较为完善,因此以2010—2019年沪客户集中度的数据为初始样本,并对数据进行如下处理:剔除金融业公司的民营上市公司;剔除样本期间被ST或*ST的上市公司;剔除债务融资成本为负的上市公司数据;剔除数据缺失以及其他财务指标异常的数据,最终得到11 276个年度观测值。公司财务数据和客户集中度数据均来自CSMAR数据库和wind数据库。

3.2 模型与变量设计

根据上文的机制分析及提出的研究假设,下文将使用 2010—2019 年我国深两市A股民营上市公司的数据进行实证检验。借鉴已有研究,本文采用OLS回归模型检验客户集中度与债务融资成本之间的关系。

1)被解释变量。本文采用利息支出与总借款的比值(Costdebt)来衡量企业的债务融资成本,其中总借款包括短期借款、一年内到期的非流动负债、长期借款、应付债券、长期应付款和其他非流动负债。该指标的数值越大,则表明债务融资成本越高。

2)解释变量。借鉴已有文献,采用前五大客户销售金额之和占上市公司销售总额的比重(CC)对客户集中度进行度量。

3)控制变量。控制变量为一系列可能影响公司债务融资成本的其他变量。根据以往文献的研究,本文选取营业收入增长率、财务杠杆、净资产收益率、企业规模、第一大股东持股、企业年龄、有形资产比率、总资产周转率等变量作为控制变量。

为了探究客户集中度与债务融资成本之间的非线性关系,在模型中加入核心解释变量的二次项构建验证客户集中度与债务融资成本正U型关系的模型,具体如下:

Costdebt=β0+β1CC+β2CC2+∑controlt+

∑Year+∑Industry+ε。(1)

进一步,采用中介效应检验方法探究经营风险和信息风险是否为客户集中度影响债务成本的中介变量,在模型(1)的基础上构建如下模型:

Z-scoret=β0+aCC+β2CC2+∑controlt+

∑Year+∑Industry+ε。(2)

Costdebt=β0+c′CC+c′2CC2+bZ-score+

∑controlt+∑Year+∑Industry+ε。(3)

DA=α0+aCC+∑controlt+∑Year+

∑Industry+ε。(4)

Costdebt=α0+c′CC+c′2CC2+bDA+∑controlt+

∑Year+∑Industry+ε。(5)

具体变量定义,如表1所示。

3.3 描述性统计与多重共线性检验

3.3.1 描述性统计

主要变量的描述性统计结果,如表2所示。由表2可知,样本公司债务融资成本Costdebt在0.060 2%~15.71%的区间范围内波动,均值为8.44%,表明民营上市公司平均债务融资成本为8.44%左右,且不同企业债务融资成本之间存在较大差异,有必要采取相应措施解决部分企业债务融资成本高的问题。样本公司客户集中度CC的均值为29.8%,最大值达到了90%,表明我国民营上市公司的客户存在一定的集中度,各上市公司之间也存在一定的差异。此外,在控制变量方面,Lev的均值为0.401,最大值为0.847,表明民营上市公司负责率较高,债务是民营企业资金的主要来源。第一大股东持股比例(Share1)均值为 0.32,这说明我国的民营企业的最大股东掌握着公司较多的股权,但是该变量最小值为 0.08,最大值为 0.704,这说明持股比例之间也存在着较大差异。

3.3.2 相关性分析

本文为了避免多重共线性对于回归结果的干扰,对各个变量进行了相关性分析,具体的相关性分析结果,如表3所示。

由表3可知,债务融資成本与客户集中度的相关系数显著为正,初步说明债务融资成本与客户集中度之间存在相关性,该结果为探索本文的研究假设提供了初步参考。

3.3.3 多重共线性检验

本文针对模型是否存在多重共线性的问题,还进行了方差膨胀因子检验。具体检验结果,如表4所示。

由表4可知,方差膨胀因子的平均数为1.82,且各个变量的具体数值均小于10,证明文章的回归模型中不存在多重共线性的问题,可进行下一步的研究。

4 实证检验

4.1 客户集中度影响债务融资成本的回归分析

客户集中度对债务融资成本的回归结果,如表5所示。其中列(1)是未控制年份和行业的结果,列(2)是控制行业和年份的回归结果。

客户集中度影响债务融资成本的回归结果分析:无论是否控制行业与年份的固定效应,CC2的系数均在5%水平下显著为正,且CC的系数在5%水平下显著为负,表明债务融资成本与客户集中度两者之间存在正“U 型”的非线性关系,支持了本文的假设H1a。即随着客户集中度的升高,债务融资成本呈现出先下降后升高的趋势。其他控制变量的回归结果也与以往研究基本一致。资产负债率与Costdebt在1%的水平上显著负相关,说明企业的资产负债率越高,债务融资成本越低;公司的营业收入增长率与Costdebt在 10%水平上存在负向关系,即企业成长性越好,企业的债务融资成本就相应减少;而有形资产比例与Costdebt在1%水平上显著正相关,表明企业的有形资产越多,债务融资成本越高。

为了证实“U型”关系确实存在,本文在上述估计的基础,进一步进行了U检验。检验结果,如表6所示。

由表6可知,P值为0.019,表明客户集中度与债务融资成本之间的“U型”关系显著存在,且拐点约为0.415 9。

拐点的具体含义为当未跨越拐点时,即客户集中度小于41.59%时,债务融资成本随客户集中度的增大而下降,因为随着客户集中度的升高,企业的经营业绩、盈利能力等的提升会降低企业所面临的经营风险,债务融资成本会相应下降;当跨过拐点,即客户集中度大于41.59%时,债务融资成本随客户集中度的增大而升高,因为过度提升的客户集中度会增加企业的经营风险和使得企业的会计信息质量下降,债权人所要求的风险报酬随之提升,债务融资成本则降低。

总体来看,这一实证结果验证了假设H1a,说明企业保持适当的客户集中度程度对控制债务融资成本至关重要。

4.2 稳健性检验

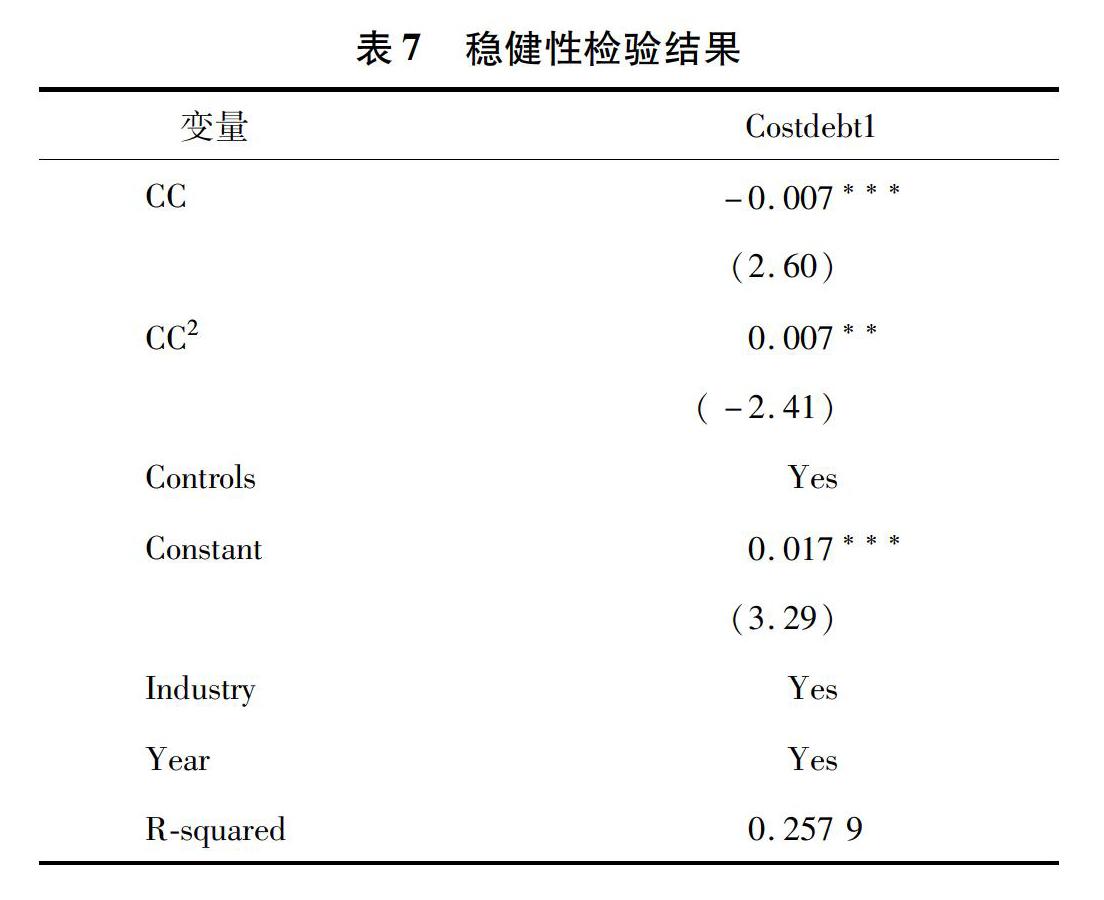

为了研究客户集中度提高对债务融资成本的影响是否受到对变量测度的影响,在稳健性检验阶段,借鉴魏志华[14]的研究,采用(利息支出+手续费+其他财务费用)/总负债衡量企业的债务融资成本,并利用原有模型进行回归,回归结果,如表7所示。

由表7可知,债务融资成本随着客户集中度的升高呈现出先下降后上升的趋势,即债务融资成本与客户集中度两者之间呈正“U 型”的非线性关系,假设H1a仍然成立。

5 客户集中度影响债务融资成本的传导路径检验

5.1 经营风险路径

前述理论分析得出,客户集中度通过影响企业的经营风险进而影响企业的债务融资成本,为检验该路径,本文利用中介效应模型验证客户集中度影响债务融资成本的路径。中介效应的验证首先检验客户集中度对企业债务融资成本的直接影响,其次检验客户集中度对中介变量经营风险的影响,最后检验经营风险与客户集中度对企业债务融资成本的联合影响。

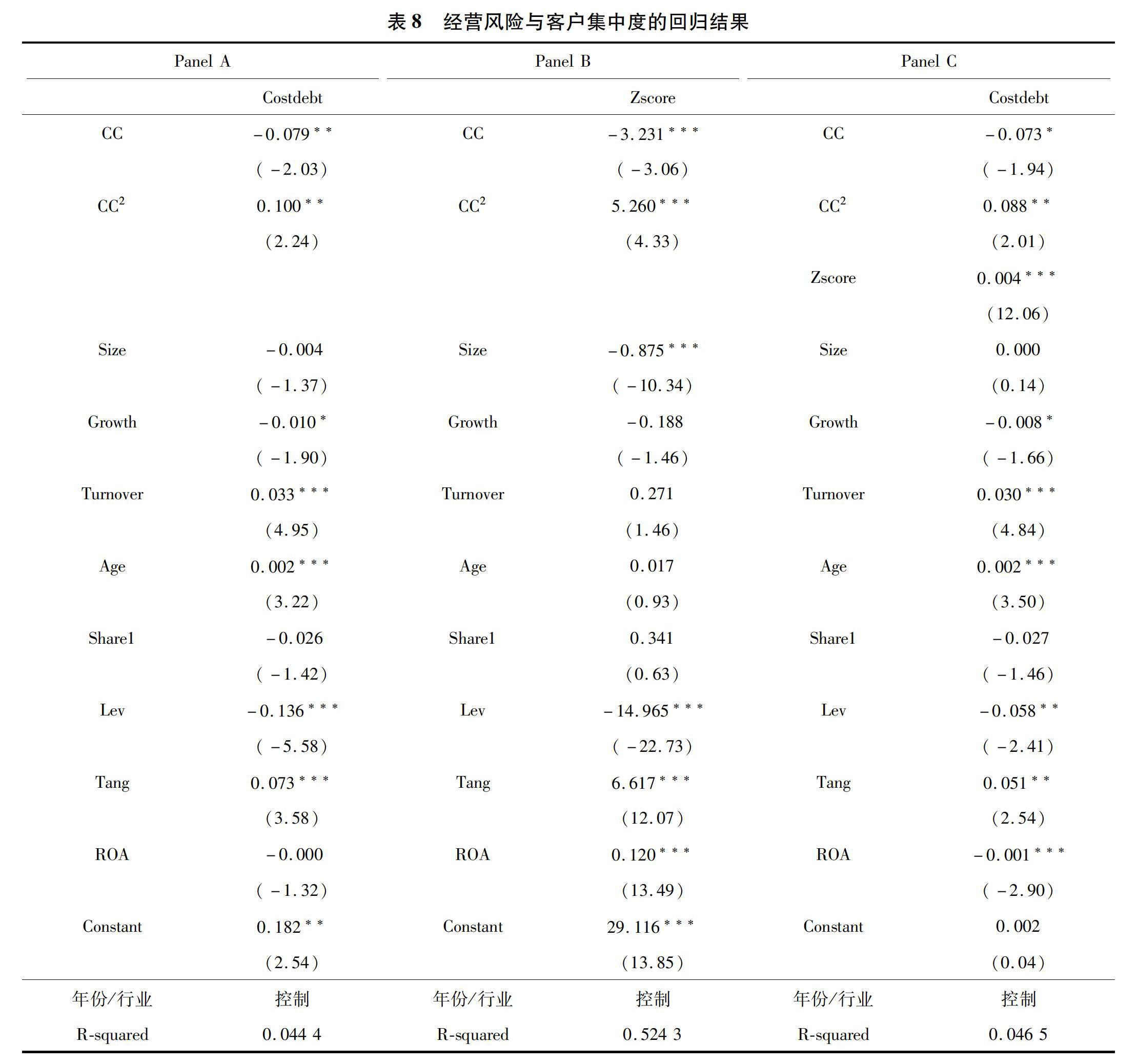

衡量企业经营风险的指标有很多,本文采用“Z记分法”衡量,其中Z值越大,表明企业的财务状况越好,面临的经营风险就越小。客户集中度影响经营风险进而影响债务融资成本的回归结果,如表8所示。

panel B结果显示CC2的系数均在1%水平下显著为正,而CC的系数在1%水平下显著为负,即经营风险与客户集中度之间呈正“U型”的非线性关系。panel C的结果显示经营风险与客户集中度对企业债务融资成本的联合影响,验证了客户集中度通过先降低后增加企业的经营风险进而影响企业债务融资成本的路径。

为了更清晰地展现中介效应模型中的相关系数,现将所涉及有关系数归纳,如表9所示。

由表9可知a、b和c′均显著,表明经营风险能够在客户集中度影响债务融资成本的过程中起到部分中介作用。

5.2 信息风险路径

为验证信息风险是客户集中度影响企业债务成本的中介变量,本节首先检验客户集中度对企业债务融资成本的直接影响,其次检验客户集中度对中介变量信息风险的影响,最后检验信息风险与客户集中度对企业债务融资成本的联合影响。

本文将会计信息质量作为信息风险的替代变量,采用修正Jones模型估计的操纵性应计(DA)衡量上市公司会计信息质量,DA值越高,表明公司的会计信息质量越低。一般而言,客户公开的披露信息越少,企业信息的不完全性会使银行等债权人面临不可分散的风险,为了补偿该风险,便会抬高资金的价格从而导致企业面临较高的债务融资成本。客户集中度影响信息风险进而影响债务融资成本的回归结果,如表10所示。

Panel B的回归结果显示CC的系数在1%水平下显著为正,表明客户集中度的提升增加了企业的操作性应计利润,即降低了企业的会计信息质量,从而增加了企业的信息风险。Panel C的结果显示了信息风险与客户集中度对企业债务融资成本的联合影响,验证了客户集中度通过降低企业的会计信息质量进而增加企业债务融资成本的作用路径。

为了更清晰地展现中介效应模型中的相关系数,现将所涉及有关系数归纳,如表11所示。

由表11可知,系数a、b和c′均显著,表明经营风险能够在客户集中度影响债务融资成本的过程中起到部分中介作用。

6 结论与建议

6.1 結论

本文从企业外部非财务利益相关者客户的角度出发,深入探究了客户集中度对民营企业债务融资成本的影响及其作用机制,并利用沪深两市A股民营上市公司2010—2019年间的11 276个客户集中度的数据进行实证检验。研究发现:

民营上市公司债务融资成本与客户集中度之间呈正“U型”的非线性关系,且拐点处客户集中度为41.59%左右。现有研究主要集中于客户集中度对企业债务融资成本的消极影响,但鲜有研究考虑其积极影响。客户集中度是相对的概念,本文认为只有当客户集中度达到41.59%时,即客户集中度过度提升才会对企业控制债务融资成本产生消极影响。

企业经营风险、信息风险是客户集中度影响民营企业债务融资成本的2个中介变量。当民营企业客户集中度低于41.59%时,即适度集中的客户群可以降低企业的经营风险,使得债权人对企业所要求的的风险补偿下降从而使得债务融资成本下降。当民营企业客户集中度高于41.59%时,即过度集中的客户群会增加企业的经营风险和信息风险进而导致了债权人对企业的所要求的风险补偿增加,最终导致企业债务融资成本的上升。

6.2 对策建议

根据研究结论,本文提出如下对策建议:

1)企业要通过各种有效措施加强对经营风险的防范,结合企业自身情况将客户集中度维持在合理水平,防范由于客户集中度过高带来的经营风险,进而控制债务融资成本。

2)企业应提高会计信息质量,避免过度依赖与客户之间的私有沟通渠道,提高企业信息披露的真实性和全面性,促进企业的信息披露质量,以此取得债权人的信任,从而控制债务融资成本;

3)在经济下行压力大、劳动力成本上升的外部环境下,民营企业应当根据自身的需要,在与主要客户建立关系的同时权衡客户集中度对企业的负面影响,控制企业的债务融资成本,实现企业与下游客户协同发展,最终提升企业的价值。

参考文献:

[1] 陈浩,唐菲,雷蕾,等.大型银行与小型银行贷款授信偏好差异的比较研究:基于民营和科创企业融资难的实证视角[J].金融经济,2020(3):.

[2] 董骥,田金方,李航.金融供给侧结构性改革是否改变了信贷歧视:基于中国A股上市公司的检验[J].金融经济学研究,2020,35(5):38.

[3] 郭富爱,李刚,靳燕娟.客户/供应商集中度与盈余透明度[J].财会通讯,2016(33):106.

[4] JENNIFER I.Customers and cash:How relationships affect suppliers'cash holdings[J].Journal of Corporate Finance,2012(1):31.

[5] MINNIS M.The value of financial statement verification in debt financing:Evidence from private US Firms[J].Journal of Accounting Research,2011,49(2):457.

[6] YILMAZ G,LI L,RICHARD F.The relationship between product market competition and capital structure in Chinese listed firms [J].International Review of Financial Analysis,2011(20):41.

[7] LAMBERT R,LEUZ C,VERRECCHIA R E.Accounting Information,Disclosure,and the Cost of Capital[J].Journal of Accounting Research,2007,45:.

[8] 田淼淼,孫建红.信息披露质量对企业债务融资的影响研究:基于创业板上市公司的实证分析[J].科技与管理.2020,22(5):104.

[9] 许金叶,许玉琴,客户集中度、技术创新投入与债务融资成本[J].财会通讯.2019(18):107.

[10] CAI K,ZHU H.Customer-supplier relationships and the cost of debt[J].Journal of Banking and Economics,2019,110:.

[11] PANOS N P.Customer-base concentration:implications for firm performance and capital markets[J].The Accounting Review,2012,87(2):363.

[12] 方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究.2017(7):33.

[13] 顾晓安,陈钰颖.审计监督与企业投资效率:基于会计信息质量的中介效应[J].浙江树人大学学报(人文社会科学),2019(6):73.

[14] 魏志华,王贞洁,吴育辉,等.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98.

[编辑:厉艳飞]

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

商情(2017年5期)2017-03-30

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

现代经济信息(2016年9期)2016-05-24

山西农经(2015年4期)2015-05-08