绿色金融发展对我国金融安全的作用研究

2021-07-25 02:59陆鸿远周新苗

科技与管理 2021年3期

陆鸿远 周新苗

摘 要: 经济发展过程中带来的日益突出的环境和资源问题,已经给正处在经济结构转型重要时期的我国的金融安全带来了冲击。绿色金融作为支持环境改善与应对气候变化的金融活动,在改善环境和维护金融安全的稳定中扮演着越来越重要的角色。选取2016年1月—2019年12月的月度时间序列数据,采用主观赋值与主成分分析法构造了金融安全指标,同时通过因子分析构造了影响我国当前金融安全水平的绿色金融发展以及各宏观经济因素指标,在此基础上建立了VAR模型,就我国的绿色金融发展与金融安全水平间的内在联系和机理进行了实证研究。结果表明,无论在长期还是短期,绿色金融的发展都对我国的金融安全具有显著的促进作用。

关 键 词:绿色金融;金融安全;主成分分析;因子分析;VAR模型

DOI:10.16315/j.stm.2021.03.010

中图分类号: F000.0

文献标志码: A

Research on the role of green financial development in

Chinas financial security

LU Hong-yuan, ZHOU Xin-miao

(Business School, Ningbo University, Ningbo 315211, China)

Abstract:The environmental and resource shortage are now the outstanding problems in the economic development, which have impacted on the financial safety of our country in the important period of economic structure transformation. As a resolution to support environmental improvement and cope with climate change, green finance plays an increasingly important role in improving the environment and maintaining the stability of financial security. This paper selects the monthly time series data from January 2016 to December 2019, constructs the financial security index with subjective assignment and principal component analysis. It also constructs the indicators of green financial development and various macroeconomic factors that affect Chinas current financial security level by means of factor analysis. On this basis, it builds up the VAR model, and conducts an empirical study on the internal relationship and mechanism between Chinas green financial development and financial security level. The results show that the development of green finance will significantly promote Chinas financial security in both the long term and the short term.

Keywords:green finance; financial security; principal component analysis; factor analysis; VAR model

中國经济自改革开放以后飞速发展,取得了举世瞩目的成就,中国的国际地位也是与日俱增。但是如此高速的经济增长,在很大程度上是以牺牲资源和环境为代价的,并且此种经济发展模式带来的的负面影响已经十分明显。

2014年,中国城市PM2.5的年均浓度为65 μg/m3,许多北方城市的浓度在100 μg/m3以上,远超过世界卫生组织第二阶段标准(25 μg/m3)[1],根据环保部的统计,我国水质污染超标的水源占75%,耕地污染超标达19.4%。研究表明,中国严重的环境污染在很大程度上与高污染的产业结构、能源结构和交通结构有关[2],我国的重工业产值占我国GDP的比重高达30%,然而重工业单位产出的能耗和空气污染是服务业的9倍;我国煤炭占总能源消耗比重高达67%,然而等量的煤炭燃烧导致的空气污染是天然气的10倍。由此带来的环境污染和资源枯竭给我国的经济社会带来了巨大的威胁。此时,看似单纯的环境和资源问题,实则已经牵涉到了我国的经济安全。

金融是我国经济的血脉,金融安全作为国家经济安全的核心,又直接决定着国家的经济安全,影响社会的整体发展。中国作为世界第二大经济体和重要的世界金融大国,维持我国金融体系的稳定,维护金融安全,防范金融风险是我国经济发展道路上的重中之重。我国经济曾一度的高投入、高污染、高能耗,严重损害了经济的持续健康发展,给我国经济安全带来巨大威胁;如今我国正处于自身经济结构转型的关键时期,透析影响我国金融安全的重要因素,如何保持在这关键时期金融安全的稳定,就成为当前我国经济发展所必须面临的重要问题。

绿色金融是指支持环境改善与应对气候变化的金融活动。构建绿色金融体系是指通过贷款、私募投资、发行债券和股票、保险、碳金融等金融服务将社会资金引导到环保、节能、清洁能源、清洁交通、清洁建筑等绿色产业发展中的一系列政策和制度安排[3]。《2015年政府工作报告》中明确提出“环境污染是民生之患、民心之痛”,要求将节能环保产业打造成新兴支柱产业。大力发展融低碳经济、循环经济、生态经济为一体的绿色经济,加快推动我国经济结构转型迫在眉睫。而绿色经济的发展离不开绿色金融的支持,金融是资源配置的枢纽。绿色金融通过绿色信贷、绿色债券、绿色保险等绿色金融工具,引导社会资金流向绿色产业,促进社会资源优化配置,推动绿色经济的发展和经济结构转型,优化了金融结构;与此同时,绿色金融本身作为新型的金融发展模式,推动金融机构开发出大量新型绿色金融产品和服务,从而将我国的金融创新水平提升了一个新台阶。

随着绿色金融在我国金融体系的重要性日益显著,本文综合考虑绿色金融与我国金融安全间的关系,创新性的将绿色金融这一宏观经济因素纳入对我国金融安全影响的考察之中,并与其他传统宏观经济因素带来的影响进行直观的比较,给今后的研究带来思路上的拓展;基于绿色金融与金融安全数据匹配的难度问题,在前人研究的基础上创新性的构建了能较好匹配且相对完善的绿色金融与金融安全的综合指数,在相关指数构建层面提供了一定的参考。

1 文献综述

1.1 绿色金融与金融安全

绿色金融的发展对金融安全的影响主要从3个角度入手进行评述。

从金融创新的角度,赵昆[4]指出我国金融风险是国民经济粗放式、数量型增长方式下各种深层次矛盾的集中体现,缺乏创新增加了维护金融安全的难度,为此,我国在提高金融安全意识和技术的同时,必须要抓住金融创新,这样才能进一步提高我国的金融安全水平。Salazar[5]认为绿色金融是金融业为迎合环保产业的融资需求而进行的金融创新。Scholtens[6]重点分析了金融与可持续发展之间的传导机制,指出绿色金融就是以将环境污染的后果降到最低程度为目标的金融工具的最优组合。方灏等[7]认为绿色金融是基于环境保护目的的创新性金融模式;

从经济结构与金融结构角度,刘锡良等[8]指出在经济与金融复杂的互动过程中 , 金融结构是重要的交汇点,金融结构是经济影响金融安全的重要形式。吴晓亮[9]通过实证研究表明绿色金融确实对绿色经济效率有促进作用,推动我国经济向绿色经济模式转型升级。裴正纲[10]实证检验了绿色金融能够促进我国产业结构的优化升级。尹钧惠[11]认为发展循环经济已经成为拉动中国经济增长的重要力量,而循环经济的发展有赖于发达健全的绿色金融体系的支持,绿色金融的服务驱动,必将推动循环经济快速稳步增长。胡春生[12]从经济学角度分析认为绿色金融可以有效“解决市场失灵,规避政府失效”。

从金融风险角度,何建奎等[13]认为不良的环境表现能导致金融投资客户盈利能力下降,增加偿债风险。于飞[14]指出我国目前环境形势恶化,部分企业环境违法现象较为突出,使得银行的信贷风险加剧,而绿色金融的发展有助于商业银行环境风险的管理。王俊勇等[15]在厘清环境风险至系统性风险的传染路径基础上,从微观、中观和宏观3个层面出发,论述了发展绿色金融可以助力防范化解系统性金融风险,实现维护国家金融安全的目标。Thomas[16]引入外部环境成本计算经济附加值,更精确地计算出投资组合的环境危害系数,为金融机构了解项目的环境风险和发放贷款提供了有效依据。梁爽等[17]为比较绿色金融受到风险传染同非绿色金融受到风险传染的不同表现,基于SIRS的风险传染模型的实证分析表明,绿色金融市场受到外界风险传染影响较大,但通过有效的风险转移手段能更好的控制绿色金融风险。

1.2 金融安全及其评价

金融安全方面,随着市场经济改革不断深入,金融领域不断开放,在我国金融自身因素和外部环境的共同影响下,目前我国的金融安全状况并不十分乐观。杨静姝[18]对中国目前金融安全的现状进行了研究,指出目前由利率、汇率、股票、商品价格等变化而导致的金融机构的市场风险突出,且金融创新力度的不足限制了金融市场的运行效率和市场风险的分散。在对金融安全指标体系框架的构建研究方面,主要采取构建指数的方式进行分析,Haner[19]构造的富兰德综合指数是第一个可以较好地反映某一区域或国家宏观经济环境风险程度的评价指标,该指数可以从定性、定量两方面对金融环境系统进行评价。蒋海等[20]和黄叶金[21]都通过构建中国金融安全指数,选择例如汇率、利率、通货膨胀等影响我国金融安全的宏观经济要素对金融安全做实证研究,分析了各宏观经济变量对我国金融安全的影响作用。Sun等[22]则采用以遗传算法为基础的BP神经网络新模型实证分析了中国电力行业的金融安全状况。

1.3 综述小结

通过对已有文献的系统汇总与梳理,可以发现,目前国内外大部分研究主要集中在綠色金融与金融安全各自领域之内,将两者相关联的研究尚相对较少。故本文在前人研究的基础上将绿色金融的发展引入我国金融安全的影响因素中,通过实证分析,着重探讨绿色金融的发展给我国金融安全带来的影响。

2 数据描述与指标构建

2.1 样本选择与数据来源

考虑绿色金融在我国自2016年以来才得以蓬勃发展,评价绿色金融的相关数据相对较难获取,因而最终能够收集到的能互相匹配完全的数据区间为2016年1月—2019年12月的月度数据,且该样本区间包含了2018年全球经济危机的数据,经济波动的加入使得本文对金融安全的研究更具意义。样本数据主要来源于同花顺iFind金融数据终端和CSMAR数据库(对于部分缺失的观测值,由于本身样本数量较少,故采用移动平均或插值法进行补全处理)。

2.2 金融安全指标的构建

2.2.1 金融安全指标体系的建立

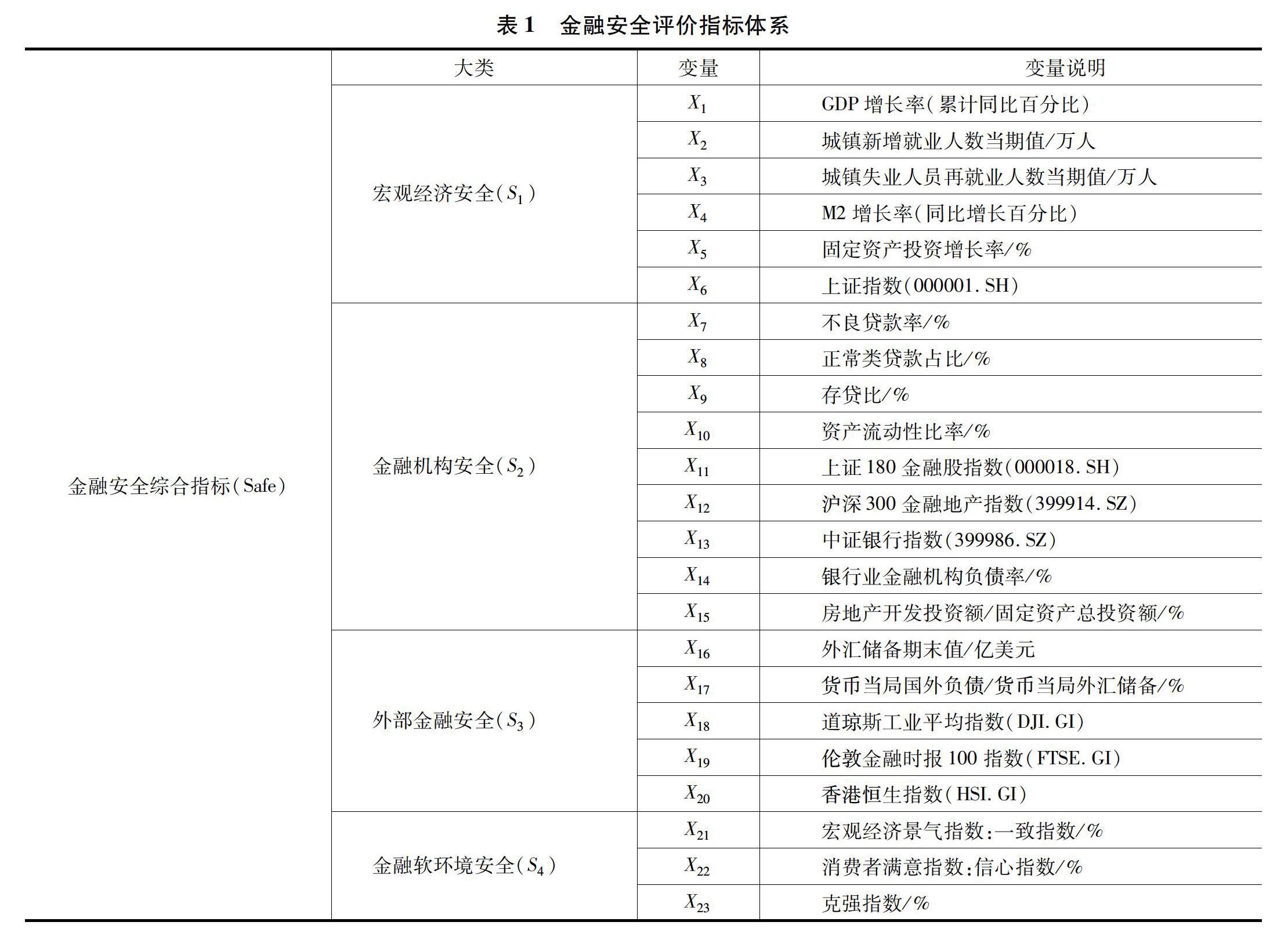

对金融运行的各个方面进行系统的综合安全评价需要一套多层次全方位的指标体系,本文沿用李红继等[23]提出的金融安全评价指标体系框架,此指标体系框架具有以下几个优点:此指标体系涵盖了以往学者在研究金融安全相关内容时所使用的大部分指标,具有相当的可操作性;此指标体系从宏观经济安全、金融机构安全、外部金融安全和金融软环境安全4个层面对我国金融安全进行了综合性的考察,充分体现了科学性、系统性、灵敏性和开放性。金融安全评价指标体系框架及其所含的4个大类、23个指标,如表1所示。

2.2.2 金融安全指数构成指标的选择与处理

所以为匹配绿色金融发展指标的构建,使用的样本为2016年1月至2019年12月共48个月度数据,且金融安全指数主要用于分析其与其他变量的长期均衡和短、中期的动态效应,而不用于预警,故在此指标体系框架基础上借鉴以往相关研究文献对包含的构成指标的选择上做了一定的改动:对无法获取月度数据的指标进行替换,将宏观经济安全中的失业率用与之具有负相关关系的新增就业人数和新增再就业人数进行替换;将金融机构安全中的股价指数变动率使用上证180金融股指数、沪深300金融地产指数和中证银行指数3个对银行、保险、证券、信托和金融地产行业的走势表现具有良好代表性的指数进行替换;将外部金融安全指标中的短期外债/外汇储备指标使用与之具有正相关关系的货币当局国外负债/外汇储备进行替换;考虑中国拥有巨额外汇储备和相对较少的外债余额,外债偿债风险并非影响金融安全的重要因素,因而在外部金融安全指标中未纳入外债负债率、偿债率和债务率指标;宏观经济是影响证券市场大盘走势的最基本因素。证券市场是整个国民经济的重要组成部分,它在宏观经济的大环境中发展,同时又服务于国民经济的发展。从根本上说,股市的运行与宏观的经济运行应当是一致的[24]。我国证券市场虽尚不成熟,但考虑综合性股票指数仍能在一定程度上反映宏观经济基本面的信息和上市公司的绩效,故在宏观经济安全指标中加入上证综指指标;美国、欧洲、香港3个代表性证券市场股票价格指数反映了国际经济、金融的运行状况,同时外国证券市场的波动也会对中国经济、金融及外资流动产生重要影响,故在外部金融安全中加入了道琼斯工业平均指数、伦敦金融时报100指数和香港恒生指数;克强指数由耗电量、铁路货运量和银行贷款发放量3个指标的结合,相较于官方GDP统计,其涉及电网、铁路、银行的具体业绩核算,与地方政府的GDP崇拜并无干涉,也近乎没有作假掺水的空间和动机,因此所取得的具体数据也更为真实,可以更精确的反映经济现状和经济走势。故在金融软环境指标中增加克强指数指标;由于只能获得GDP增长率的季度数据,且目前尚无比较准确的月度拟合方法,本文假设一个季度内每个月的增速与这个季度的增速相同,即匀速增长,作为粗略计算。

2.2.3 金融安全指数构成指标权重设置及计算

为了更准确地估算金融安全指数,本文采用主观赋值与主成分分析(客观赋值)相结合的方法来确定各指标的权重。以往的相关研究成果将金融安全的四个大类按上表顺序分别赋予了0.32、0.36、0.22、0.10的权重。随着我国改革开放程度不断加深。近年来我国金融业进一步放宽市场准入条件、进一步拓宽外资金融机构业务经营范围、进一步简政放权和进一步优化监管规则的新一轮开放措施的出台,都说明了国际金融因素对中国金融安全的影响在不断加强,但无法明显区别其与宏观经济因素对我国金融安全影响上的差异,故在不改变金融机构安全与金融软环境安全比重的基础上,适当上调外部金融安全的比重并下调宏观经济安全的比重,最终分别赋予了四大类0.27、0.36、0.27、0.10的权重;其次分别对每个大类中的各指标进行主成分分析(在主成分分析之前,对部分逆向指标进行了取负号处理),提取各个大类中的主成分(主成分的个数以累计方差贡献率达到80%为宜),再根据各主成分的方差贡献率,对各个大类的主成分进行加权求和;最后,根据4个大类的主观权重,使用下式计算得出各月份的金融安全指数。所得结果,如表2所示。

Safe=S1×0.27+S2×0.36+S3×0.27+S4×0.10。(1)

2.3 綠色金融发展指标及各宏观经济要素指标的构建

2.3.1 各指标构成选择

针对部分指标的构成变量选择做以下说明:参考国内外已有研究对绿色金融产品指数的构建方法,分析它们的优缺点,并考虑从绿色金融驱动机制的角度出发,结合一定的指标选取原则,得到可以较好描述我国绿色金融发展状况的要素,选取绿色投资、绿色股票指数、绿色债券规模、政府绿色财政支出等关键指标,建立绿色金融发展指标;毛旻旸等[25]认为对于金融开放度的研究,重点在于对资本市场和货币市场的开放度进行测算,故从资本市场角度加入对外投资、外资利用和外商投资类指标;从货币市场角度出发加入外汇类指标和人民币占国际支付份额指标;由于债券价格与市场利率呈反比,市场利率上升,则债券潜在购买者就要求与市场利率相一致的到期收益率,债券价格下降,即债券收益率变化与市场利率相一致,同时考虑其它相关指标月度数据的获取难得,故用一年期国债的收益率作为市场利率指标;在控制变量的选择中,从货币政策角度出发选择人民币存款准备金率作为代表加入其中;从财政政策角度出发选择国家财政预算支出作为代表加入其中。绿色金融发展指标及各宏观经济要素指标,如表3所示。

2.3.2 各类指标的计算

对绿色金融发展指标、金融市场开放度指标、价格水平指标、工业能源产量指标和汇率指标采用因子分析的方法提取特征根大于1的公因子(累计方差贡献率均达到80%)。根据各个公因子的方差贡献率,进行加权求和得到最终的各个指标;对于直接被观测的市场利率指标和控制变量,将原始数据进行标准化处理,以匹配在主成分分析和因子分析过程中自动标准化处理的各项指标,防止不同量纲对后续分析结果带来的影响;对表3中汇率指标下的前3个直接标价的汇率变量的原始数据进行取负号处理,使得最终的汇率指标代表人民币本币汇率。各指标因子分析的KMO值与Bartlett球形检验值,如表4所示。

由表4可知,每一个指标变量的共性方差均在0.6以上,且大多数接近或超过0.7,说明这些公因子能够较好地反应原始各项变量的大部分信息。绿色金融发展和各宏观经济要素指标的因子分析结果,如表5所示。

根据表2和表5的结果,可以绘制出2016年1月-2019年12月中国金融安全指标、绿色金融发展指标与其余各宏观经济要素指标的趋势图,如图1所示。由图1可知:

1)随着我国产业结构不断升级,实体经济稳步发展,金融监管体制的改革和完善以及金融机构风险和风控意识的增强,中国金融安全从2016年1月-2019年12月呈现出总体向好的趋势;但2018年趋势的下降也表明2018年的全球经济危机给我国的金融安全带来了较大的影响。

2)2016年七部委联合发布了《关于构建绿色金融体系的指导意见》,中国的绿色金融自此开始了蓬勃发展,但2018年明显下降的趋势也表明绿色金融发展也同样受到经济危机和中美贸易摩擦的较大影响,绿色产业投资减少、绿色企业融资难度增大以及产品外销困难等负面因素,使我国绿色金融的发展受到了严重阻碍。

3)我国的金融市场开放度也是呈现总体上不断扩大的趋势,但其波动方向却大致呈现出与金融安全波动相反的态势,这也与我国的实际情况相符,我国金融市场的不断开放是我国经济发展和全球经济一体化的必然趋势,但金融市场开放度的增加必然伴随国际游资的冲击和国内资本外逃等风险,给我国金融安全带来冲击。

4)我国的价格水平在2017年后保持在了一个相对稳定的水平,物价水平的总体稳定为我国经济的平稳发展、提高人民生活水平、调整经济结构以及管理通胀预期提供了良好的基础。

5)我国的工业能源产量在2016年1月-2019年12月期间保持着较为稳定的缓步增长态势,能源产品绝大部分作为生产要素资源,其稳定充足的供应保障了我国企业的生产和实体经济的发展。

6)我国的汇率变化幅度较大,且就趋势图中无法看到其与金融安全和绿色金融发展的明显关联。我国的市场利率变化趋势与金融安全呈现较高的一致性,2018年之前我国经济发展态势良好,相对火热的资本市场出现资金供给小于需求的情形,为获取更多融资导致市场利率不断攀升;受2018年全球经济危机冲击的影响,人们为了规避风险,收缩信用,造成市场上流动性短缺,为避免由此给我国经济带来巨大损失,央行于2018年1月和4月连续两次宣布降低商业银行的存款准备金率,起到了释放商业银行的流动性的作用,从而降低了银行融资的需求,融资的成本下降,从而带动市场利率的下降。

7)首先,金融安全指标与绿色金融发展指标呈现出时间走势比较接近,趋势的升降性具有一定联动性,故可推测绿色金融的发展可能对我国的金融安全带来比较明显的正向影响;其次,除汇率指标外,其余指标都存在着相对接近的总体趋势,故可推测整个系统可能存在长期均衡关系,即可能为协整系统。

3 实证分析

3.1 平稳性检验

为避免经济数据非平稳可能导致的伪回归,对所有时间序列进行了ADF单位根检验,检验时的滞后阶数采用信息准则进行确定。结果表明所有原序列均在1%的显著性水平上无法拒绝存在单位根的假设,但一阶差分序列均在1%的显著性水平上拒绝存在单位根的假设,故可认为2016年1月-2019年12月间金融安全指标、绿色金融发展指标、金融开放度指标、价格水平指标、工业能源产量指标、汇率指标和市场利率指标均为一阶单整的I(1)序列。各指标的平稳性检验结果,如表6所示。

3.2 协整及长期均衡关系分析

3.2.1 协整分析

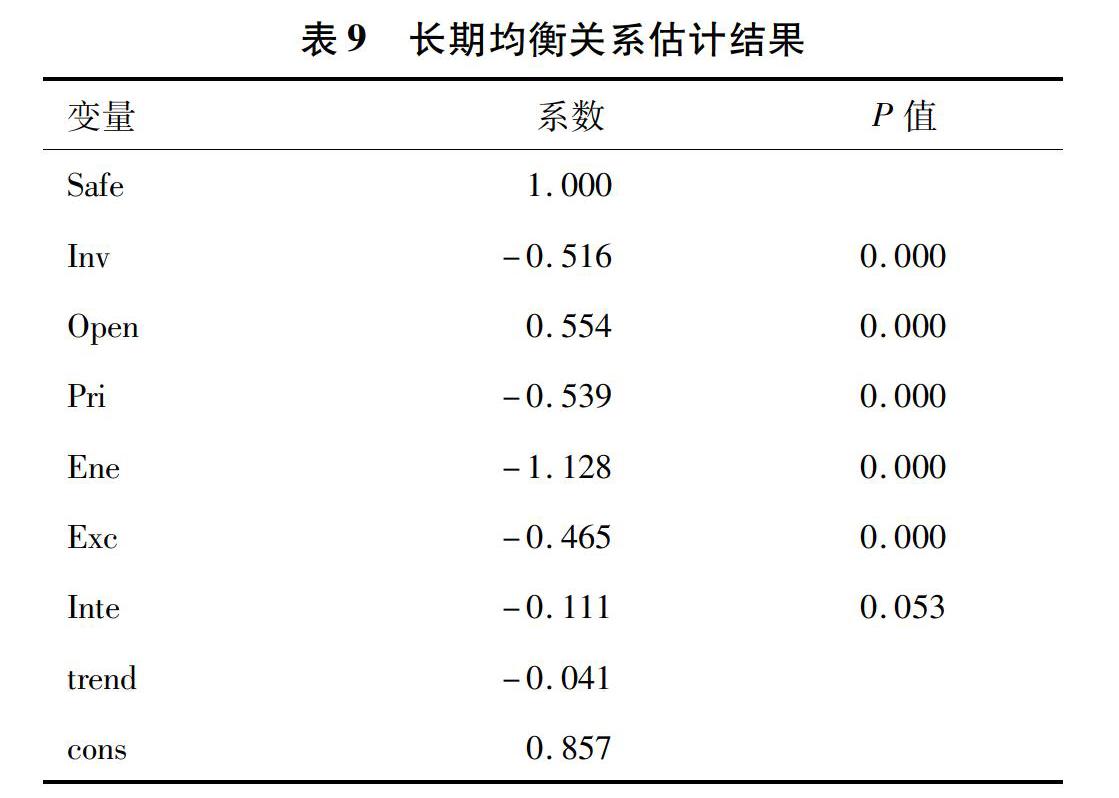

由平稳性检验得知,各指标都是一阶单整的I(1)序列,故符合时间序列数据的协整性检验要求。利用Johansen协整检验进行协整分析,所得结果,如表7和表8所示。包含常数项与时间趋势项的协整秩迹检验(trace statistic)结果表明,只有一个线性无关的协整向量(表7中星号者);最大特征值检验(max statistic)也表明,可以在5%的显著性水平上拒绝“协整秩为0”的原假设,但无法拒绝“协整秩为1”的原假设。故非平稳指标间存在协整关系,即绿色金融发展、金融開放度、价格水平、工业能源产量、汇率和市场利率与金融安全存在着长期均衡关系。在此基础上使用Johansen的MLE方法估计该系统的带时间趋势的长期均衡关系,所得结果,如表9所示。

3.2.2 长期均衡关系分析

由表9可知如下长期均衡关系:

Safe=0.516Inv-0.554Open+0.539Pri+1.128Ene+

0.465Exc+0.111Inte+0.041t-0.857。(2)

由式(2)可知,绿色金融发展、金融开放度、价格水平、工业能源产量、汇率和市场利率与金融安全存在着长期均衡关系,除市场利率系数在5%的水平上不显著外,其余指标的系数均通过了显著性检验,且方程系数符号符合预期,这较好地检验了本文的基本前提。其中,绿色金融的发展与金融安全具有正向关系,即绿色金融发展指标每提高1个单位,金融安全指标将上升0.516个单位。这说明从长期来看,绿色金融的发展在遵循市场规律和以建设生态文明为导向的前提下,通过多样化的绿色金融工具将资金引入绿色产业以支持其发展,改善了环境,提高了资源利用率,有效规避了企业和金融机构的环境风险,促进了我国产业结构的转型,推动了我国经济的可持续发展,同时为我国循环经济的发展提供了有力的支持,助力我国经济结构的优化升级,启动新的经济增长点,这都直接或间接地提升了我国金融安全水平。

金融市场开放度与金融安全具有负向关系,即金融市场开放度指标增加1个单位,那么金融安全指标将下降0.554个单位。从长期来看,随着我国金融市场的不断开放,特别是对外关联度不断提高的资本市场更易受外因影响,经济全球化使得资本市场波动性的溢出效应即市场价格上的波动性从国际资本市场传递到我国的资本市场越来越明显,且随着全球信息的快速传播,这种影响也越来越直接,通过图1的趋势图,2018年全球经济危机给我国金融安全带来的冲击显而易见。

价格水平与金融安全呈正相关关系,即价格水平指标增加1个单位,则金融安全指标将上升0.539个单位。价格水平的上升意味着通货膨胀,从长期来看,适度的通货膨胀可以刺激消费,拉动社会整体需求,提高社会资源利用率,企業愿意扩大再生产,促进就业率的稳步上升。

工业能源产量与金融安全呈正相关关系,即能源产量指标增加1个单位,金融安全指标将上升1.128个单位。这说明能源产量对我国金融安全的影响比较明显。能源是国民经济的基础,它与劳动力和资本一样,都是生产过程中不可或缺的部分。从长期来看,能源产量的增加保障了我国工业化进程不断加深的能源需求,是我国经济稳定发展的基础。

人民币汇率与金融安全呈正相关关系,即汇率指标增加1个单位,金融安全指标将上升0.465个单位。这说明从长期来看,人民币汇率的提升,进一步扩大了人民币在全球范围内的流通,推动人民币成为国际通货,有利于提高中国经济和金融体系的国际地位;同时人民币汇率的提升,引起的激烈竞争可以有效减少低技术含量的企业,优化我国的产业结构和对外贸易结构。

最后,市场利率的系数虽在5%的水平上不显著,但在10%的水平上显著,故仍可从其符号判断其与金融安全呈正相关关系,这说明在长期,利率的提高可以一定程度提升我国的金融安全。我国多年来经济的快速增长必然伴随着风险的积累,紧缩性的货币政策有助于风险的出清,使我国经济回归到稳定发展的道路。

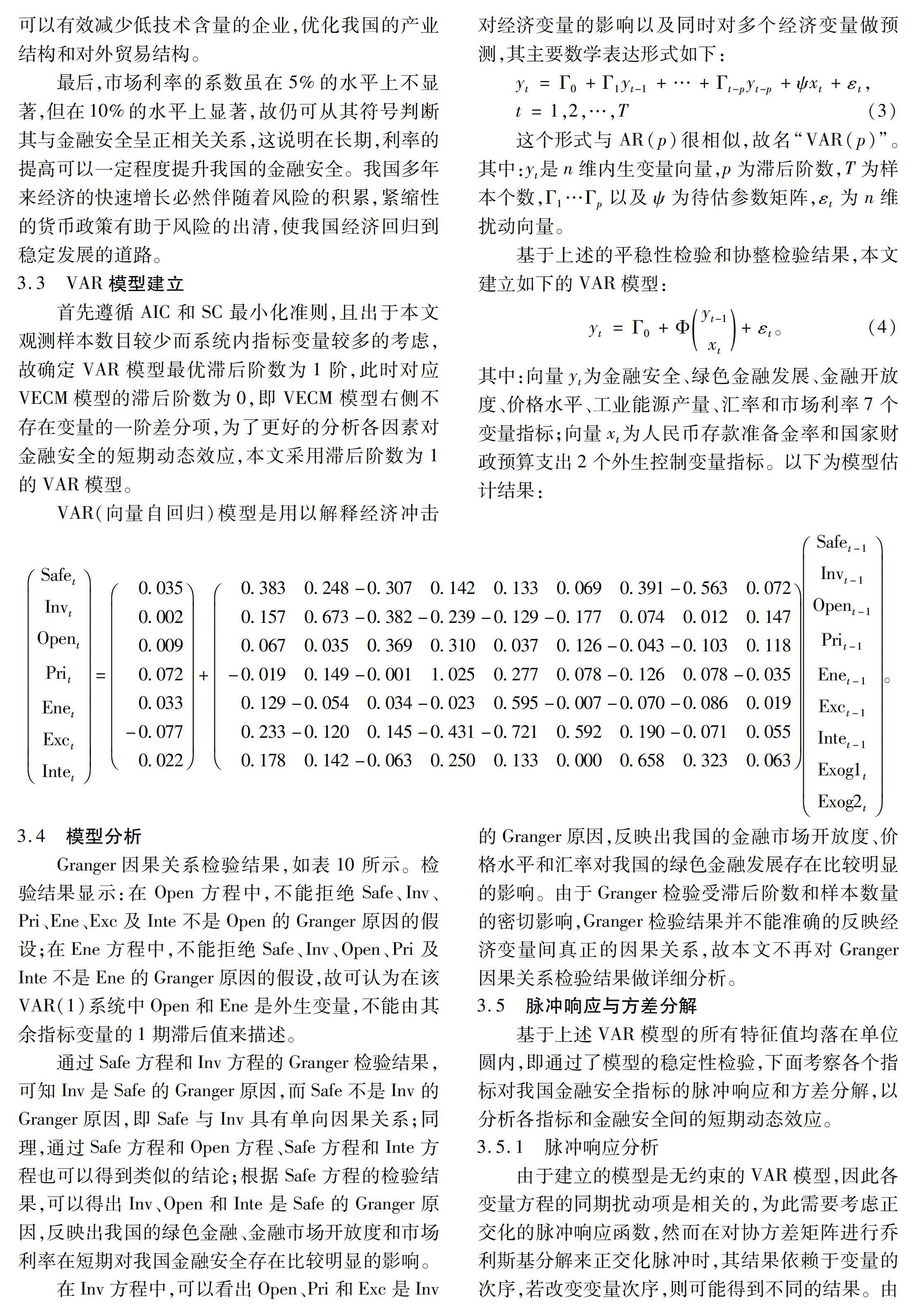

3.3 VAR模型建立

首先遵循AIC和SC最小化准则,且出于本文观测样本数目较少而系统内指标变量较多的考虑,故确定VAR模型最优滞后阶数为1阶,此时对应VECM模型的滞后阶数为0,即VECM模型右侧不存在变量的一阶差分项,为了更好的分析各因素对金融安全的短期动态效应,本文采用滞后阶数为1的VAR模型。

VAR(向量自回归)模型是用以解释经济冲击对经济变量的影响以及同时对多个经济变量做预测,其主要数学表达形式如下:

yt=Γ0+Γ1yt-1+…+Γt-pyt-p+ψxt+εt,

t=1,2,…,T(3)

这个形式与AR(p)很相似,故名“VAR(p)”。其中:yt是n维内生变量向量,p为滞后阶数,T为样本个数,Γ1…Γp以及ψ为待估参数矩阵,εt为n维扰动向量。

基于上述的平稳性检验和协整检验结果,本文建立如下的VAR模型:

yt=Γ0+Φyt-1xt+εt。

(4)

其中:向量yt为金融安全、绿色金融发展、金融开放度、价格水平、工业能源产量、汇率和市场利率7个变量指标;向量xt为人民币存款准备金率和国家财政预算支出2个外生控制变量指标。以下为模型估计结果:

SafetInvtOpentPrit

EnetExctIntet=0.0350.0020.0090.0720.033-0.0770.022+

0.3830.248-0.3070.1420.1330.0690.391-0.5630.0720.1570.673-0.382-0.239-0.129-0.1770.0740.0120.1470.0670.0350.3690.3100.0370.126-0.043-0.1030.118-0.0190.149-0.0011.0250.2770.078-0.1260.078-0.0350.129-0.0540.034-0.0230.595-0.007-0.070-0.0860.0190.233-0.1200.145-0.431-0.7210.5920.190-0.0710.0550.1780.142-0.0630.2500.1330.0000.6580.3230.063Safet-1Invt-1Opent-1Prit-1Enet-1Exct-1Intet-1Exog1tExog2t。

3.4 模型分析

Granger因果关系检验结果,如表10所示。检验结果显示:在Open方程中,不能拒绝Safe、Inv、Pri、Ene、Exc及Inte不是Open的Granger原因的假设;在Ene方程中,不能拒绝Safe、Inv、Open、Pri及Inte不是Ene的Granger原因的假设,故可认为在该VAR(1)系统中Open和Ene是外生变量,不能由其余指标变量的1期滞后值来描述。

通过Safe方程和Inv方程的Granger检验结果,可知Inv是Safe的Granger原因,而Safe不是Inv的Granger原因,即Safe与Inv具有单向因果关系;同理,通过Safe方程和Open方程、Safe方程和Inte方程也可以得到类似的结论;根据Safe方程的检验结果,可以得出Inv、Open和Inte是Safe的Granger原因,反映出我国的绿色金融、金融市场开放度和市场利率在短期对我国金融安全存在比较明显的影响。

在Inv方程中,可以看出Open、Pri和Exc是Inv的Granger原因,反映出我国的金融市场开放度、价格水平和汇率对我国的绿色金融发展存在比较明显的影响。由于Granger检验受滞后阶数和样本数量的密切影响,Granger检验结果并不能准确的反映经济变量间真正的因果关系,故本文不再对Granger因果关系检验结果做详细分析。

3.5 脉冲响应与方差分解

基于上述VAR模型的所有特征值均落在单位圆内,即通过了模型的稳定性检验,下面考察各个指标对我国金融安全指标的脉冲响应和方差分解,以分析各指标和金融安全间的短期动态效应。

3.5.1 脉冲响应分析

由于建立的模型是无约束的VAR模型,因此各变量方程的同期扰动项是相关的,为此需要考虑正交化的脉冲响应函数,然而在对协方差矩阵进行乔利斯基分解来正交化脉冲时,其结果依赖于变量的次序,若改变变量次序,则可能得到不同的结果。由

于格兰杰因果关系并未给出唯一的变量作用次序,故通过进一步考察变量间交叉相关图,最后指定变量的次序为Pri、Ene、Open、Inte、Exc、Inv、Safe。各影响因素对Safe的脉冲响应,如图2所示,顺序依次为Inv、Open、Pri、Ene、Exc、Inte。由圖2可知:

1)绿色金融发展的单位正向冲击在初期就有比较明显的正向影响,在约3~4期时这种正向影响达到最大,而后逐渐减小趋于0(由于模型稳定,故所有脉冲响应均呈现收敛趋势)。2016年后,随着我国绿色金融得到迅速发展,绿色金融市场不断扩大,绿债发行量屡创新高,各类绿色金融产品不断创新,绿色信贷不断扩容,我国绿色企业的融资难度大大降低,有效缓解了在2016年之前绿色金融资产与金融机构负债存在的较为严重的期限错配问题。相对足够的资金支持,使得绿色企业可以在更短的时间内产生更多的经济效益与环境效益,即表现为相比与2016年之前,我国绿色产业的投资回报和效益显现周期普遍较长的情况得到了显著的改善;其次,绿色信贷标准与原则不断完善,跟随银行国际绿色金融规则《赤道银行》的步伐,以兴业银行为代表的我国各类银行不断加入绿色金融的实践中,对融资项目加入环境风险评估,增加绿色信贷的规模,加之我国绿色保险(主要为环境污染责任险)的不断发展和普及,这在有效帮助企业规避环境风险的同时,也降低了环境风险通过实体企业再传染到金融机构的可能,比如企业的环境风险给企业带来的高成本低收益,会导致银行不良贷款率的上升,即给银行带来更大的信用风险;最后,近年来可持续投资理念正日益深入,公募绿色基金设立数量快速增长、绿色指数及相关产品也日趋丰富,随着《绿色投资指引》的出台以及ESG相关信息披露机制的不断完善,我国可持续投资正日渐兴起[26],国际上许多实证研究显示,注重气候、环境因素的绿色投资往往长期收益更高,波动率也较小,即不论对机构投资者还是个人投资者而言,绿色投资都可以起到有效分散风险的效果。综合以上分析,绿色金融的正向冲击在短中期内对我国的金融安全具有明显的促进作用;

2)金融市场开放度的单位正向冲击在当期就对金融安全带来比较明显的负向影响,并在1至2期时达到最大,之后逐渐回复。短期来看,金融市场开放度的增加意味着资本市场、货币市场的进一步开放,伴随而来的必然是追逐短期高额利润的大量短期资本(主要为国际游资)的流入和流出,加之我国金融监管与调控手段还不够完善,短期资本的大量流入会导致我国金融市场流动性增加,过剩的流动性会促使经济泡沫化,而资本的大量外逃会导致国内资金和资源的短缺,影响经济的稳定增长,这都会给我国金融市场的安全带来负面冲击;

3)价格水平的单位正向冲击在初期给金融安全带来正向影响,之后逐渐回复,但是影响作用并不明显。正向影响的原因主要还是刺激消费,拉动内需,促进经济的增长;而影响程度不明显的解释可能是由于近年来我国价格水平较为稳定,通货膨胀也总体处于通胀预期水平之下,故在此基础上价格水平的单位冲击给实际经济生活带来的影响就比较微小;

4)工业能源产量的单位正向冲击对金融安全的影响稍显复杂,在前两期有不明显的负向影响,2期后负向影响减弱,并在第4期后回正。能源短期内的增加可能导致得不到有效的配置和利用,给要素市场带来一定冲击,其次能源产业多为不可再生产业且高污染高能耗,故可能带来相对较高的环境风险;但是能源作为与劳动力和资本并重的生产要素得到合理有效的利用后,充分保障了企业的生产,促进实体经济的发展,有助于金融安全水平的提升;

5)人民币汇率的单位正向冲击在当期对金融安全有明显的正向影响,之后正向影响逐渐减弱,4期后转为轻微的负向影响,然后逐渐消失。可能的解释为,在初期,人民币升值,购买力增强,进口商品的需求也就更大,更多的进口商品意味着缓和我国曾一度加剧的贸易顺差,减少国民福利的流失,同时人民币的升值使得进口商品价格下降,企业原材料进口成本下降,有利于企业引进新技术,提高生产效率;另一方面,人民币的升值也会导致国内商品和生产要素价格的上升,减少国内需求,给我国的产品市场和要素市场带来冲击,这种影响会在初期之后逐渐显现,拉回原先的正向影响,但并不明显;

6)市场利率的单位正向冲击对金融安全有明显的正向影响,这种影响在第2期达到最大,之后逐渐回复。市场利率的提升不仅可以吸引国外投资,减少国外资本的撤出,也可以防止本国的资本转移,增加国内资本供应量,有利于我国经济的稳定发展。

3.5.2 方差分解分析

方差分解是VAR模型中除脉冲响应函数之外度量变量间影响的又一方法,用以解释变量的结构冲击对某一内生变量的变化贡献度,并以此解释不同结构冲击的重要性。Safe影响因素的方差分解结果,如表11所示。由表11可知:对Safe进行向前1期的预测,其预测方差绝大部分来自Safe本身,到15期之后维持在17.60%左右,这说明其他因素的冲击对Safe本身的波动影响越来越大;其中Open和Inv对Safe的最大方差贡献度分别维持在33.75%和19.16%左右,均超过了Safe本身方差贡献度17.60%,可以看出目前对我国金融安全最具影响的宏观经济因素除金融市场开放度以外就是绿色金融发展程度。这说明在我国经济结构转型的新时代,绿色金融的发展对我国金融安全具有重大影响和意义。

4 结论与政策建议

4.1 结论

在以往学者研究提出的金融安全评价指标体系的基础上,结合2016年1月—2019年12月的样本数据特征,通过主观权重赋值和主成分分析,估算了金融安全指标;同时通过因子分析构建了绿色金融发展指标、金融市场开放度指标、价格水平指标、工业能源产量指标、汇率指标和市场利率指标;并运用单位根检验、协整检验、VAR模型的脉冲响应与方差分解,就绿色金融发展及其它宏观经济因素与我国金融安全之间的内在联系和机理进行了实证研究。研究发现:从长期来看,绿色金融的蓬勃发展,价格水平的稳步上升,能源的充足供应,人民币汇率的升值市以及场利率的适度上升都对我国的金融安全有比较显著的促进作用,保证了我国在2016年1月—2019年12月金融安全水平总体呈现上升的趋势,而金融市场不断增大开放程度带来的负向影响也是导致我国2018年受到全球经济危机巨大冲击的重要原因;短期来看,绿色金融发展与金融市场开放度对我国金融安全的影响最大,但2个因素表现出的影响效果却是相反的,同时价格水平、工业能源产量、人民币汇率以及市场利率也都对金融安全具有正向冲击作用。

4.2 政策建议

基于5.1中的本文结论,得到以下政策建议:

1)大力推动我国绿色金融的发展。我国的绿色金融刚走上蓬勃发展之路,更需要政府政策的大力支持与引导。首先,应加快设立和发展绿色产业基金以及绿色发展基金,通过政府的引导性资金撬动吸收社会资本,为绿色项目股权融资和债务融资提供保障;绿色信贷作为我国绿色金融的主体,要继续健全财政对绿色贷款的贴息机制来支持发展绿色信贷,比如扩大贴息资金的规模,适当提高财政贴息率等;其次,提高金融机构的社会责任意识,比如通过在银行的绩效评价体系和宏观审慎评估中加入“绿色信息”,并将考核结果与财政性存款竞争性存放挂钩等,将有效促进金融机构的自我绿色转变,同时推动金融机构对绿色金融产品的开发和创新;最后,应完善绿色金融的法律保障体系和绿色金融基础设施体系建设,来保障、规范和支持绿色金融的发展。借绿色金融发展之力优化我国金融结构,推进我国金融创新,提升我国金融安全水平。

2)要在风险因素可控的基础上稳步扩大金融市场开放度,进一步加强金融安全法制建设,完善金融监管制度,推动支持金融机构资本市场工具的开发,增强抵御金融市场扩大开放带来的国际游资冲击的能力。

3)可以适当维持相对较高的利率和汇率水平,以保证国内资本量的充足,利于国外先进产业技术的引进以及提升中国经济的国际地位;并容忍一定程度的通货膨胀水平,扩大国内市场需求,以促进我国的经济增长。

4)坚持深化我国工业化水平,适当加大固定资产投资力度,保证合理充足的工业产量和能源供应,为国民经济的发展奠定基础;与此同时,要大力推进工业产业结构转型,推动清洁能源的开发和利用,减轻我国工业化进程中带来的环境污染、资源枯竭等负面影响,以促进我国经济的可持续发展及金融安全水平的提升。

本文仍存在着许多不足之处:首先,绿色金融相关样本数据过少在一定程度影响了本文实证结果的准确度;其次,绿色金融与金融安全相关数据在匹配层面上的难度也一定程度上影响了本文综合指标构建的完备程度。本文的研究可能未能全面考虑对我国金融安全带来影响的宏观经济因素,影响了结论的全面程度;最后,本文相对缺乏在具体应用层面的探讨。希望在今后的相关研究中可以逐步完善这些不足之处。

参考文献:

[1] 马骏.论构建中国绿色金融体系[J].金融论坛,2015,20(5):18.

[2] 马骏,李治国.《PM2.5减排的经济政策》[J].金融纵横,2015(2):101.

[3] 马骏.中国绿色金融的发展与前景[J].经济社会体制比较,2016(6):25.

[4] 赵昆.我国资本市场开放过程中的金融安全问题[J].中央财经大学学报,2004(6):31.

[5] SALAZAR,J.Environmental finance:Linking two world[J].Ina workshop on Financial Innovations for Biodiversity Bratislava,1998(1):2.

[6] Scholtens B.Finance as a deliver of corporate social responsibility[J].Journal of Business Ethics,2006,68(1):19.

[7] 方灝,马中.论环境金融的内涵及外延[J].生态经济,2010(9):50.

[8] 刘锡良,孙磊.金融结构视角中的金融安全论[J].经济学动态,2004(8):78.

[9] 吴晓亮.我国绿色金融对绿色经济的支持研究[D].南京:南京大学,2019:1.

[10] 裴正纲.绿色金融支持产业结构升级研究[D].济南:齐鲁工业大学,2019:1.

[11] 尹钧惠.循环经济发展的绿色金融支持体系探讨[J].金融与经济,2009(9):21.

[12] 胡春生.绿色金融:将可持续发展内生化的新经济发展方式[J].改革与战略,2012,28(2):66.

[13] 何建奎,江通,王稳利.“绿色金融”与经济的可持续发展[J].生态经济,2006(7):78.

[14] 于飞.浅谈“绿色信贷”与环境风险管理[J].经营管理者,2008(9):73.

[15] 王俊勇,李心丹.绿色金融助力防范化解系统性金融风险[J].学海,2019(5):147.

[16] THOMAS S,REPETTO R.Integrated environmental and financial performance metrics for investment analysis and portfolio management[J].The Authors Journal Compilation,2007,15(3):421.

[17] 梁爽,刘慧宏.基于SIRS模型的绿色金融风险传染分析[J].科技与管理,2021(1):52.

[18] 杨静姝.中国目前金融安全的现状研究[J].时代金融,2012(30):130.

[19] HANER F T.Rating environmental risks in foreign investment[J].Business International,1971(2):67.

[20] 蒋海,苏立维.中国金融安全指数的估算与实证分析:1998—2007[J].当代财经,2009(10):47.

[21] 黄叶金.宏观经济波动对我国金融安全的冲击效应研究.统计与决策,2015(21):131.

[22] SUN W,XU Y.Financial security evaluation of the electric power industry in China based on a back propagation neural network optimized by genetic algorithm[J].Energy,2016,101:366.

[23] 李红继,韩琳.我国金融安全评价指标体系构建及综合评价方法选择[J].现代财经(天津财经大学学报),2011,31(5):66.

[24] 陈超.宏观经济与股票指数的相关性研究[J].商场现代化,2011(3):41.

[25] 毛旻旸,杜玉兰.中国金融开放度研究[J].江苏商论,2007(9):167.

[26] 钱立华,方琦.2020年中国绿色金融发展趋势展望[EB/OL].[2019-12-27][2021-01-06].http://greenfinance.xinhua08.com/a/20191227/1905011.shtml.

[编辑:厉艳飞]

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

债券(2018年11期)2018-02-21

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

债券(2016年10期)2016-11-28

少儿科学周刊·儿童版(2015年10期)2015-11-07

股市动态分析(2015年50期)2015-01-05

百科知识(2008年8期)2008-05-15

意林(2008年23期)2008-05-14