社会信任、机构投资者与审计定价

2021-07-17 02:16明玉琪

北方经贸 2021年7期

明玉琪

(上海对外经贸大学会计学院,上海201600)

一、引言

“信任”被普遍认为是除物质资本和人力资本之外决定一个国家经济增长和社会进步的主要社会资本(张维迎,2002)。[1]信任在经济发展的过程中一直发挥着重要的作用。信任作为一种非正式制度,可以有效降低交易费用,促进人与人之间的合作。国外大部分学者研究发现,社会信任对宏观的经济发展与微观的企业行为都有很大的影响,由此推论,地区社会信任水平会影响公司的财务风险和经营风险,这也就意味着,审计师获取审计所需要的证据也会受社会信任水平的影响,从而影响审计定价。

我国开放式基金成立以来,机构投资者作为重要的外部治理机制,迅速发展。对于一般投资者来说,机构投资者具有较强的专业优势,以及更强的信息获取能力,所以其在公司治理中发挥着重要作用。机构投资者对于上市公司来说,是有效监督者,并且可以降低信息不对称性以及提高信息透明度,达到公司有效治理的效果。对于审计单位来说,可以节省更多的人力成本,从而降低审计收费。

审计收费的额度和模式都会对审计质量产生较大影响,所以相关的问题一直是一个研究热点。国外学者Simunic 提出了审计定价模型,此后,许多学者开始引入新的变量,提出新的假设,由此丰富了审计收费方面的研究。在对审计收费的相关研究中,国内外学者一直从正式制度的角度出发,鲜有文献从非正式制度的角度出发。本研究从社会信任这一非正式制度出发,研究了社会信任对审计收费的影响,同时,加上机构投资者的调节作用,进一步分析了在机构投资者的影响下,社会信任水平是如何影响审计收费的。

二、理论分析与研究假设

(一)社会信任与审计收费

雷光勇等(2014)发现,社会信任水平对审计师的选择呈现显著的正相关关系,[2]即社会信任水平较高的地区,越会选择更好的事务所来对其公司进行审计;但是李明辉(2019)发现,社会信任水平越低,更容易发生审计师的变更,从而带来更多的成本。[3]国外学者发现,审计师会对所处高社会信任水平公司收取更低的审计费用,即社会信任水平越高,审计师能够与客户相处的更好,审计师投入的人力资源水平就会降低,进而降低相关的交易成本。

审计师在决定审计投入及审计收费时会考虑客户公司管理层的诚信水平。[4]社会信任水平越高的地区,公司管理者的诚信意识就会更强,他们也会受媒体的约束做出符合社会规范的事情,审计师对这样的公司进行审计时,不需要投入更多的人力成本,诉讼风险也更低。

假设1:公司所处地区社会信任水平越高,则审计收费越低。

(二)机构投资者与审计收费

公司治理水平会受机构投资者的监督。从管理层来看,因为委托代理关系的存在,管理者会更关注自己的利益,从而忽视公司的长远发展,但是机构投资者可以抑制管理层的投机行为,由此会提升会计信息质量。会计信息质量的提高,有利于审计师降低被诉讼的风险,从而降低审计单位的审计定价;[5]从股东层面来看,股东积极主义理论认为机构投资者会更愿意参与公司治理。[6]机构投资者具有较强的数据分析能力以及更高学历的优秀人才队伍,机构投资者持股比例越高,更有利于在股东大会中取得话语权和投票权。同时,机构投资者会更重视公司的长期价值增值,所以其会更积极的投身于公司治理。因此,机构投资者参与公司治理会带来很多积极的效应,从而,在面对审计单位进行审计时,审计单位无需投入更多的人力成本。

假设2:机构投资者持股比例越高,审计收费会更低。

三、研究设计

(一)数据来源和样本选择

选取2014—2019 年所有A 股上市公司为初始样本,对数据进行如下处理:剔除金融类公司;剔除IPO 公司;剔除主要数据缺失的公司;剔除ST 和PT上市公司;数据的缩尾处理。上市公司数据主要来自Wind 和CSMAR,社会信任的数据来自中国社会调查数据库(CGSS),选取全国31 个省份的面板数据用于实证研究。

(二)模型设定与变量定义

针对假设1 和2,我们运用多元回归进行检验,本文在借鉴Simunic 审计收费模型的基础上,设计以下模型进行实证检验:

针对假设 3,基于模型(1)和(2),本研究引入机构投资者持股比例,进一步构建社会信任(Trust)与机构投资者(Inst)的交乘项,来衡量二者的关联性及其对审计收费的共同影响。若交乘项系数小于0,则说明被审计单位所处地区机构投资者持股比例越高,社会信任对审计收费的负向影响越强。

本研究参考刘笑霞和李明辉(2019)的做法,具体的变量定义见表1。

表1 主要变量定义表

四、回归分析

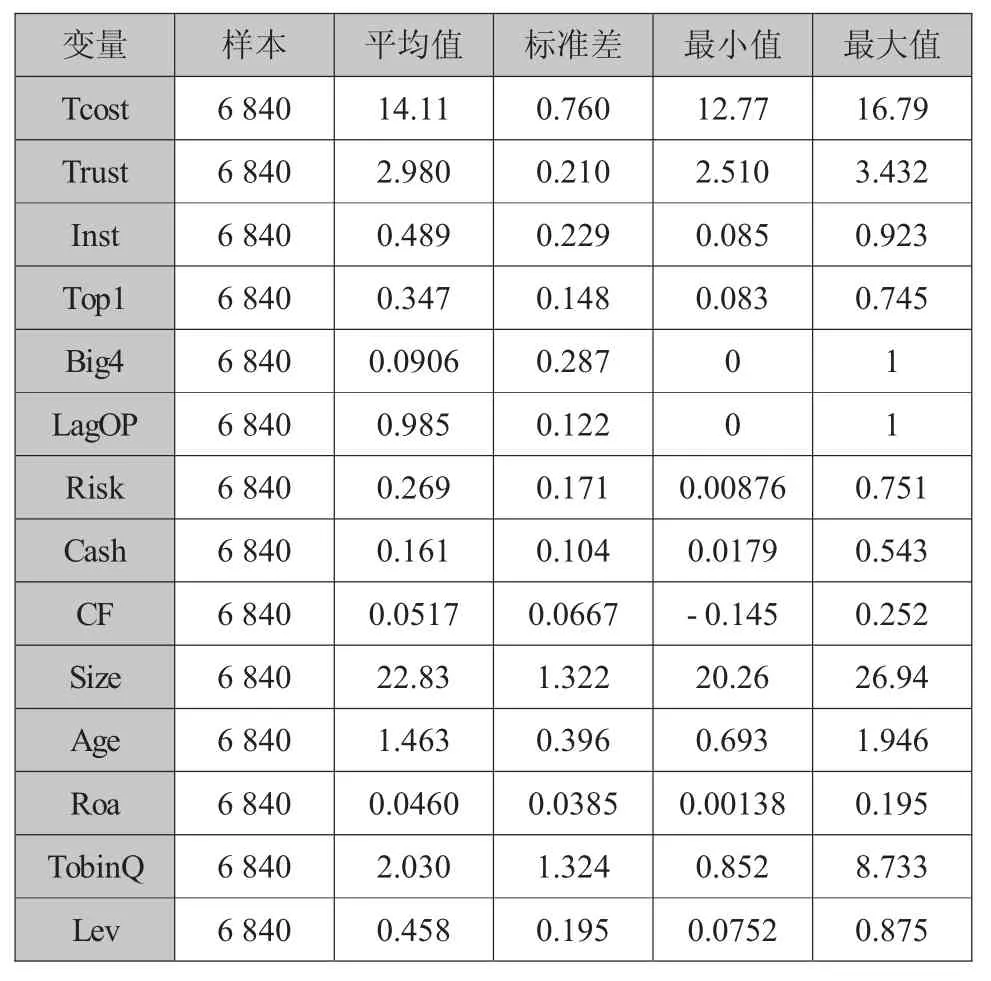

(一)描述性分析

通过筛选,最终剩下6 840 个样本量。表2 的数据中,社会信任的最小值为2.510,最大值为3.432,平均值为2.98,标准差为0.210,说明各上市公司所在的地区社会信任水平相对较高,但是不同地区的社会信任水平有较大差异。机构投资者的持股比例最大值为0.923,最小值为0.085,表明机构投资者的持股比例具有很大的差异性。审计收费的均值为14.11,标准差为0.76,表明各地区审计收费的差距相对较小。

表2 各变量描述性分析

审计机构(Big4)的均值为0.0906,表明大部分企业并不会选择国际四大会计师事务所进行审计,可能是因为大型事务所的审计收费相对较高;从存货和应收账款占资产的比例可以发现,我国部分上市公司的存货和应收账款的比例并不是很高。

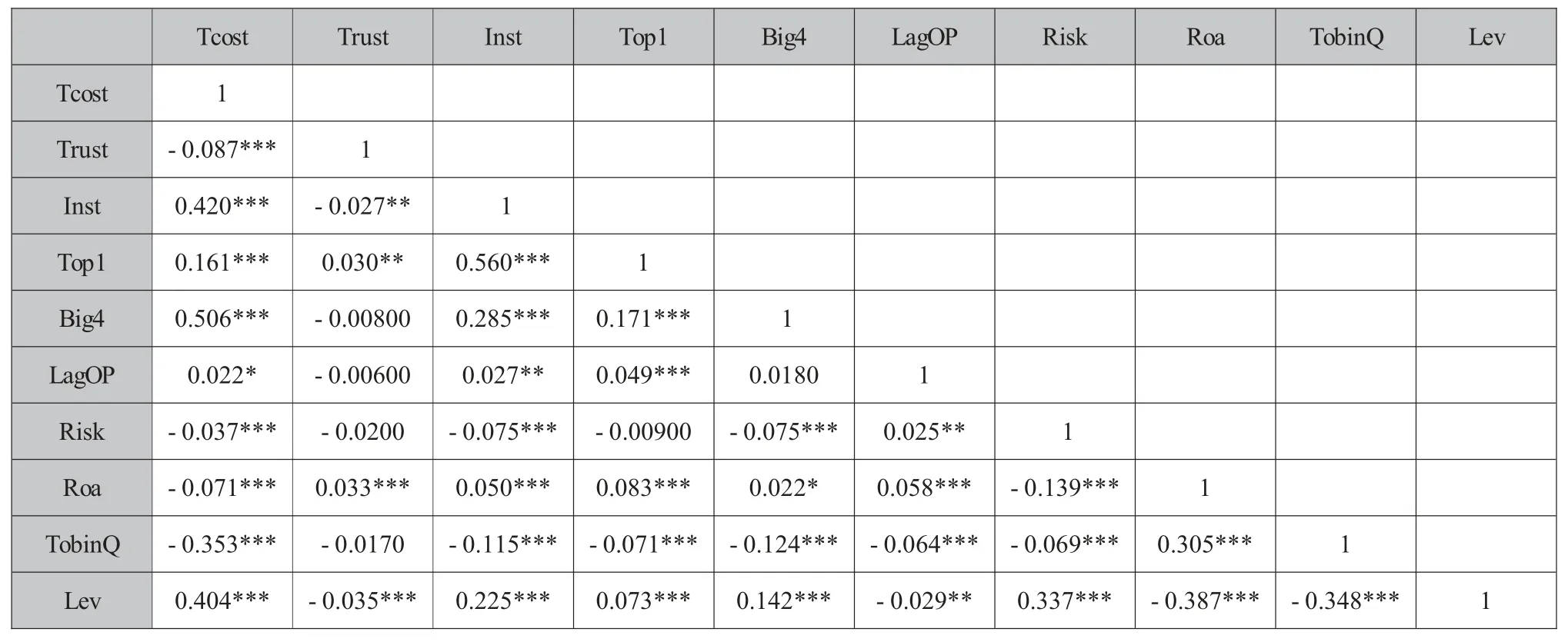

(二)相关性分析

本研究对各相关变量进行了相关性分析,从pearson 检验结果可清楚发现上市公司样本中审计收费与社会信任、业务复杂程度、净资产收益率、企业的成长性等都呈现出很强的负相关性,其中审计收费与社会信任在1%的水平上显著负相关,则可以初步验证假设1,即社会信任水平越高的地区,审计收费越低。

表3 主要变量的相关性分析

在选取的控制变量中,除了审计质量与审计收费的相关性不强以外,其他变量大多与审计收费显著相关,表明本研究的控制变量选取较为合理。

(三)回归分析

在控制了行业和年份的固定效应之后,表4 呈现了假设1 和假设 2 的回归结果。列(1)和列(2)分别检验了假设1 和假设2 的回归结果,表明了社会信任和机构投资者持股分别与审计收费在1%的水平上呈显著的负相关。

表4 基准回归结果

(四)进一步分析

机构投资者的持股比例会强化社会信任与审计收费的负相关的作用,机构投资者会使公司治理水平更好,在长期发展的利益驱动下,机构投资者会监督管理层和股东,降低管理层与股东的代理成本,提高公司的会计信息质量,同时机构投资者自身的能力也表明,机构投资者能够使公司治理水平更好,在社会信任水平较高的地区,公司治理水平越高时,上市公司面临的审计风险则会更低,由此会降低审计费用。

表5 加入了机构投资者持股比例的调节变量,进一步分析了社会信任与审计收费的关系,研究结果表明,社会信任与机构投资者的交乘项的系数为-0.005,因为交乘项的系数为负,表明机构投资者持股比例加强了社会信任对审计收费的负向影响,即在其他条件一定的情况下,机构投资者持股比例越高,社会信任对审计收费的负向影响越强。

表5 社会信任、机构投资者持股与审计收费

在控制变量方面,审计机构、企业规模、现金持有、企业成长性等都与审计费用呈现正相关关系,这与张天舒和黄俊(2013)的研究结论基本一致。

五、结论与启示

社会信任反映了各地区社会成员之间的相互信任,相互合作的意识,也能在很大程度上反映一个地区的诚信水平。着眼于审计收费,审计单位会根据公司所在地区的社会信任水平来判断客户的可信度,进而进行审计定价。再结合机构投资者的持股比例,机构投资者对公司具有监督作用,会抑制管理层的机会主义行为,同时也能缓解大股东与小股东的利益冲突,会提高公司的治理水平。所以,社会信任作为社会资本的一个重要组成部分,能够反映一个地区的诚信道德水平以及人与人进行交易合作的重要因素,现有文献也已经研究了社会信任与经济增长的正向关系,因此,加强地区社会信任水平非常必要。

猜你喜欢

青年生活(2020年30期)2020-08-16

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

传奇故事(破茧成蝶)(2018年4期)2018-06-11

求学·文科版(2018年2期)2018-03-20

读写算·高年级(2017年4期)2017-04-15

中国质量万里行(2017年1期)2017-02-21

中国质量万里行(2017年1期)2017-02-21

爆笑show(2016年5期)2016-06-23

投资北京(2014年1期)2014-07-09