哈尔滨市装备制造业税收量化分析及激励政策

2021-07-17 02:16蔡德发马彧

北方经贸 2021年7期

蔡德发,马彧

(哈尔滨商业大学财政与公共管理学院,哈尔滨150028)

一、“工业强市”战略的演进

作为省会城市,哈尔滨市早在2009 年12 月25 日就提出实施“工业强市”战略。2015 年12 月16 日,国务院批复同意设立哈尔滨新区,重点发展高端装备等千亿级产业集群。2016 年12 月20 日哈尔滨发布了“中国制造2025”哈尔滨行动计划,提出到2025 年制造业综合水平进入全国15 个副省级城市前10 位,整体迈入“制造强市”行列,全面实现工业化。2019 年的《哈尔滨市政府工作报告》提出,要着力推动哈尔滨新区建设,打造产业发展新引擎。突出高端化产业发展导向,促进高端装备产业集群发展。目标是到2020 年高端装备制造实现1000 亿规模,成为带动全省经济振兴的中心和东北地区“中国制造2025”典型城市;打造产业发展新引擎,突出高端化产业发展导向,促进高端装备等产业集群发展。8 月15 日,中共哈尔滨市委市政府《关于加快构建现代产业体系的意见》发布,发展目标是通过实施重点领域示范工程,构建“4+4”现代产业体系,即以先进装备制造等4 个主导产业为核心,以信息等4 个优势产业为重点的哈尔滨现代产业体系。2020 年的《哈尔滨市政府工作报告》提出,在加快建设“六个强省”中充分发挥省会城市龙头带动作用,着力推动哈尔滨新区建设,以新区自贸片区联动发展为牵引,全面扩大区域合作和对外开放。

二、哈尔滨市装备制造业税收量化分析

(一)总量指标

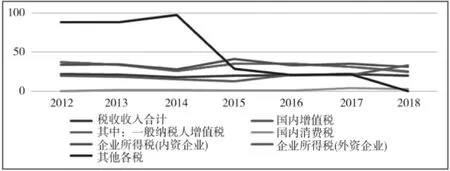

2012-2018 年全市装备制造业税收收入2,235,218 万元,年均增长 3.23%。其中,国内增值税 1,580,352 万元,年均下降 5.64%(其中:一般纳税人 1,564,061 万元,年均下降 5.82%);国内消费税73,203 万元,年均增长82.6%;企业所得税365,682 万元(其中:内资企业 251,236 万元,年均增长12.61%;外资企业114,446 万元,年均增长17.52%);其他各税31,931 万元,呈减少趋势。需说明的是,2013-2016 年税收均是递减的,2017 年税收收入突增至410,860 万元,是受到2016 年5 月1日起开始的“营改增”扩围影响。如图1 所示:

图1 哈尔滨市装备制造业税收收入分税种统计分析图

(二)比例指标

2012 年哈尔滨市装备制造业税收占制造业税收的比例为21.85%,到2018 年下降到19.96%。其中,国内增值税占比由37.19%下降至25.29%(其中:一般纳税人由37.18%下降至24.94%);国内消费税由0.06%提高至2.6%;内资企业所得税由33.72%下降至31.27%;外资企业由19.72%提升至33.1%,呈现内降外升趋势。如图2 所示:

图2 哈尔滨市装备制造业税收占制造业税收分税种统计分析图

(三)主要行业分析

1.通用设备制造业

2012-2018 年全市通用设备制造业税收收入660,133 万元,年均增长2.45%。其中,国内增值税559,984 万元,年均下降2.11%(其中:一般纳税人557,726 万元,年均下降 2.08%);企业所得税52,645 万元(其中:内资企业 2,447 万元,年均增长41.32%;外资企业188 万元,年均增长576.76%,增幅明显)。如图3 所示:

图3 哈尔滨市通用设备制造业税收收入分税种统计分析图

2.专用设备制造业

2012-2018 年全市专用装备制造业税收收入313,349 万元,年均增长7.65%。其中,国内增值税222,114 万元,年均增长2.89%(其中:一般纳税人219,222 万元,年均增长3.19%。);企业所得税61,213 万元(其中:内资企业 47,133 万元,年均增长25.31%;外资企业14,080 万元,年均下降23.06%。);其他税费8,232 万元。如图4 所示:

图4 哈尔滨市专用设备制造业税收收入分税种统计分析图

3.电气机械和器材制造业

2012-2018 年全市电气机械和器材制造业税收收入404,698 万元,年均增长4.51%。其中,国内增值税334,835 万元,年均下降3.08%(其中:一般纳税人333,716 万元,年均下降3.07%);国内消费税4,459 万元,年均增长 34.52%;企业所得税 39,396万元(其中:内资企业22,730 万元,年均增长34.52%;外资企业 16,666 万元,年均增长114.9%);其他各税144 万元。如图5 所示:

图5 哈尔滨市电气机械和器材制造业税收收入分税种统计分析图

4.汽车制造业

2012-2018 年全市汽车制造业税收收入271,291 万元,年均增长16.96%。其中,国内增值税128,077 万元,年均下降20.15%(其中:一般纳税人127,981 万元,年均下降20.18%);国内消费税68,734 万元,年均增长 104.5%;企业所得税 45,922万元(其中:内资企业4,408 万元,年均下降34.35%;外资企业 41,514 万元,年均增长86.14%)。如图6 所示:

图6 哈尔滨市汽车制造业税收收入分税种统计分析图

从图6 可以看出,与上年比较而言,汽车制造业税收收入、增值税、消费税收入均呈下降趋势。

5.计算机、通信和其他电子设备制造业

2012-2018 年全市计算机、通信和其他电子设备制造业税收收入 121,222 万元,年均增长13.74%。其中,国内增值税63,332 万元,年均增长11.05%(其中:一般纳税人 62,846 万元,年均增长11.08%);企业所得税 51,308 万元(其中:内资企业47,468 万元,年均增长 19.74%;外资企业 3,840 万元,年均下降17.81%)。如图7 所示:

图7 哈尔滨市计算机、通信和其他电子设备制造业税收收入分税种统计分析图

从图7 看,2018 年税收收入、增值税、企业所得税均呈下降趋势,也从一个侧面表明传统高科技产业竞争力在下降。

6.铁路、船舶、航空航天和其他运输设备制造业

2012-2018 年全市铁路、船舶、航空航天和其他运输设备制造业税收收入103,830 万元,年均下降3.63%。其中,国内增值税33,950 万元,年均下降27.87%(其中:一般纳税人 33,734 万元,年均下降28.02%);企业所得税 27,954 万元(其中:内资企业22,270 万元,年均增加282.92%;外资企业5,684万元,增加 12 倍);其他各税 22,016 万元。

7.金属制品业

2012-2018 年全市金属制品制造业税收收入109,682 万元。其中,国内增值税 79,867 万元(其中:一般纳税人 75,610 万元),企业所得税 15,322万元(其中:内资企业14,737 万元,外资企业585万元)。

8.仪表仪器制造业

2012-2018 年全市仪表仪器制造业税收收入57,100 万元。其中,国内增值税 40,574 万元(其中:一般纳税人 39,900 万元);企业所得税 11,296 万元(其中:内资企业 11,079 万元,外资企业 217 万元)。

9.其他制造业

2012-2018 年全市其他制造业税收收入186,312 万元。其中,国内增值税 114,088 万元(其中:一般纳税人 109,881 万元);企业所得税 56,414万元(其中:内资企业27,137 万元,外资企业29,277 万元);其他各税 1,349 万元。

通过比较分析可知,哈尔滨市装备制造业仍处于传统优势产业地位。从总量指标看,2012-2018年,排在前三位的是通用设备与专用设备制造业、电气机械和器材制造业、汽车制造业,三大行业实现税收165 亿元,分别是97.35 亿元、40.47 亿元和27.13 亿元,占全市装备制造业税收223.52 亿元的73.82%;从2018 年装备制造业实现税收情况看,三大行业分别是 1,437,270 万元、72,398 万元和38,707 万元,合计254,832 万元,占税收总收入350,521 万元的72.7%,表明哈尔滨市装备制造业仍处于传统优势产业地位。

三、促进哈尔滨装备制造业发展的税收政策建议

(一)增值税改革

向国家争取在哈尔滨新区对装备制造业,尤其是高端、智能制造业率先试行增值税改革试点:一是对高端装备制造业和先进装备制造业可以考虑增值税税率下调一档税率征收,以减轻企业增值税税负。二是可以考虑按软件产业、集成电路设计产业增值税优惠办法,即实际税负率超过2%以后,实行“即征即退”。三是对上市公司可通过选择编制《增值表》与通过发票抵扣形成的增值税进行比较,以核定增值额和增值税实际税负,抑制增值税虚增。

(二)企业所得税改革

向国家争取在哈尔滨新区对装备制造业,尤其是高端、智能制造业率先试行企业所得税转制改革试点。第一,对于高端装备制造业和先进装备制造业,企业所得税税率比照高科技企业15%的税率执行。第二,对装备制造业试行企业所得税。年中预缴制的改为年末汇算制,以减轻企业在视同销售的情况下垫付所得税的负担。第三,企业所得税考虑亏损结转政策修改为“前转3 年,后转5 年”,前转3年即退还已缴所得税。第四,对试点企业取得的各类税收返还等不纳入政府补贴科目而再次计算缴纳企业所得税。第五,实施企业所得税转制。在现代《公司法》和股份制条件下,股份公司与股东之间存在着经济性重复课税问题,这就增加了股东份额税收负担。因此,可以考虑实行企业所得税转制,即由现行的古典制向归属制或双税率制过渡,以缓解股份公司由于经济性重复课税的压力。

(三)个人所得税改革

即通过个人所得税改革吸引高端专业科技创新人才加盟,支持优秀青年人才创办企业,支持高端领军人才发展。一方面,可以免征。对于黑龙江省装备制造业引进的高技术人才所得奖金奖励应免征个人所得税。比如,引进国外高层次人才来华时取得的一次性补助免征个人所得税;省级人民政府以及外国组织颁发的科学、技术、文化、环境保护等方面的奖金免征个人所得税;对高校、科研部门转让职务科技成果以股份或出资比例等股权形式给予科技人员个人奖励,不征收个人所得税。另一方面,可以试行抵扣。对于装备制造业企业引进的高技术海外人才5 年内境内工资收入中的住房补贴、伙食补贴、搬迁费等,应予以税前扣除;海外留学人员从事高新技术开发、研究、领办高新技术企业取得的工薪收入,可视同境外人员收入,在计算个人应纳税所得额时,除减除规定费用外应适用附加减除费用的规定;准予企业引进国内外高水平、高层次、急需的专业技术人才所支付的工资,在工资据实扣税的基础上,按照支付工资的100%加计扣除,对税负超过15%以后,政府给予等额补贴。

猜你喜欢

疯狂英语·读写版(2019年9期)2019-09-10

环球时报(2019-02-01)2019-02-01

当代贵州(2016年48期)2017-04-17

中国人口·资源与环境(2016年12期)2017-04-15

科学与财富(2016年18期)2016-12-22

经济与管理(2016年4期)2016-07-07

创新时代(2014年7期)2014-08-15

中关村(2009年10期)2009-02-05

中国经济信息(2004年7期)2004-04-09