论集团间限制性股票会计及税务处理

——以百合花为例

2021-07-14 08:02百合花集团股份有限公司

现代经济信息 2021年16期

高 隆 百合花集团股份有限公司

一、限制性股票实施的意义

(一)对于员工

对于员工来说,第一是公司对员工的一种肯定,也是一种荣誉,也表现为公司对员工的一种期望,通过激励使员工发挥更大的能量,而同时提供了预留部分的股票,给未获得股票的员工一种希望,好好干,公司不会亏待你的。第二,员工做为企业集团的一员,一荣俱荣,一损俱损,公司未来的成长对于员工直接的表现即收入的增长。享受到企业发展中的红利,当实行限制性股票的激励计划后,给员工的授予价定为7.12元/股,而当时百合花股价保持在14至15元之间,这就给了员工在达成企业业绩的前提下,就可以相对便宜的价格买卖股票,从而从资本市场赚取一部分差价,是为公司福利。

(二)对于股东

对于股东来说,百合花在A股市场上定向增发股票来实施股权激励,所发行的股份占公司总股本小于1%,从长远的角度来说,员工与企业目标一致,势必会带到公司股价增涨,那么股东的利益也能够得到保障.股东财富也会带来正效应。

(三)对于企业

对于企业来说,一来在资本市场上表现出来的是对自身的信心且有能力达到业绩目标,对自身的看好。二来,在资本市场上二次融资,取得了一定的流动资金,同时也使员工在企业集团中更加有责任感,使员工拧成一股绳,朝着企业的目标前进。

二、限制性股票的会计处理

(一)限制性股票会计处理的依据

1.理论依据——《企业会计准则第11号——股份支付》应用指南

本准则第二条规定,股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

根据上述股份支付的定义,百合花以其自身的股票来换取公司管理人员及技术人员换取他们未来3年为企业服务,属于股份支付,同时属于以权益工具为基础的股份支付。

2.准则中提到的会计处理方法

在股份支付的应用指南中提到,对于以权益工具为基础的股份支付,结合百合花的实际情况,可以分为三个处理时点:第一个为授予日,第二个为等待期的资产负债表日,第三个为行权日。

第一个时点为授予日。因为百合花的限制性股票不能立即行权,存在等待期,那么在授予日是不需要进行会计处理的。

第二个时点为等待期的资产负债表日。对于限制性股票,在每个资产负债表日,通过合理预估可行权的股份(授予日的股票减去预计会离职人员的股份)乘以授予日的公允价值计入管理费用。

第三个时点为解禁日。在完成业绩条件后,企业即把股票进行解禁,限制性股票的处理分为可解锁部分与不可解锁部分。对于可解锁部分即冲减其他应付款和库存股,对于不可解锁部分(企业离职人员),由企业进行回购该部分股份,冲回股本与资本公积,同时冲回库存股。

(二)限制性股票的会计处理

1.案例背景

百合花集团股份有限公司,股票代码:603823,是一家生产和研发高性能有机颜料的企业,产品广泛应用于油漆、油墨和塑料等产品。公司以绿色环保为理念,在世界变得更加色彩的同时兼顾社会效应,减少对环境的破坏,应用了食品级的产品,呵护下一代的成长。

百合花集团于2021年3月8日召开临时股东大会通过了《关于公司<2021 年限制性股票激励计划(草案)>及其摘要的议案》,确认其授予价为7.12元/股。

2021年3月15日第三届董事会第十四次会议审议通过《关于向激励对象授予限制性股票的议案》,公司董事会本次确定向符合授予条件的103名激励对象授予272.52万股限制性股票。其中57.78万股授予子公司中层管理人员及核心骨干员工。当日的收盘价为14.68元/股,所以授予日的公允价值=14.68-7.12=7.56元/股。

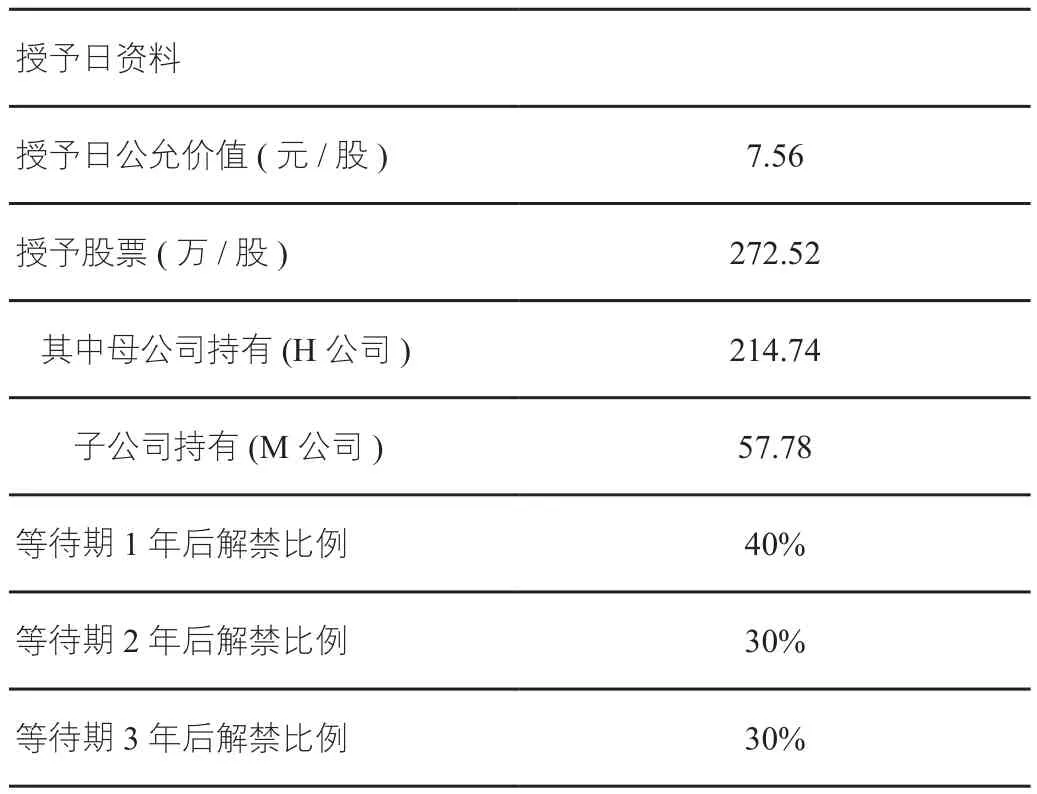

2.关键数据列表显示(为简化计算,取整数)

授予日资料授予日公允价值(元/股) 7.56授予股票(万/股) 272.52其中母公司持有(H公司) 214.74子公司持有(M公司) 57.78等待期1年后解禁比例 40%等待期2年后解禁比例 30%等待期3年后解禁比例 30%

3.会计处理

数据计算一览表

百合花实行股权激励的股票来自向激励对象定向发行公司A股普通股股票,定向增发272.52万股。其会计处理如下

(1)授予日:不做会计处理

(2)员工缴纳限制性股票认股款1 940.34万元,其中子公司员工缴纳411.39万元,母公司员工缴纳1 528.95万元。如果不符合解禁条件,由公司已授予价进行回购。会计基于谨慎性原则在确认公司股本与资本公积的同时确认回购义务(其他应付款)

借:银行存款 1940.34

贷:股本 272.52

资本公积—股本溢价 1667.82

借:库存股 1940.34

贷:其他应付款—股份回购义务 1940.34

(3)在资产负债表日,为计算方便,假设在2021年12月31日,母公司有1人离职(假设该员工持有0.74万股),同时子公司M公司有1人离职(假设该员工持有0.78万股),母公司会计处理如下

母公司确认的管理费用=876.33

子公司确认的管理费用=233.42

借:管理费用—股份支付 876.33

长期股权投资—其他变动 233.42

贷:资本公积—其他资本公积 1109.75

子公司(M公司)的会计处理

借:管理费用—股份支付 233.42

贷:资本公积—其他资本公积 233.42

在企业集团的合并报表中做抵消分录,使得在企业集团角度抵消母公司的长期股权投资与子公司资本公积,使得在集团确认管理费用与资本公积,抵消分录如下:

借:资本公积—其他资本公积 233.42

贷:长期股权投资—其他变动 233.42

4.2022年3月15日,假设企业达到业绩要求,解禁40%的限制性股票,当日的公允价值为16元/股,其中有2人离开,需回购该部分股票

回购股份=(0.74+0.78)*7.12=10.82万元

借:股本 1.52

资本公积—股本溢价9.30

贷:库存股 10.82

解锁部分,冲回其他应付款=(272.52-0.74-0.78)*40%*7.12=771.81

借:其他应付款—股份回购义务 10.82

其他应付款—股份回购义务 771.82

贷:库存股 771.82

银行存款 10.82

5.2022年12月31日,预估企业的管理费用,母公司均无人离开,只有2022年3月离开合计股份1.52万股,其中母公司为0.74万股,子公司为0.78万股。

母公司在第二年资产负债表日确认的管理费用=512.32万元

同时,对于子公司(M公司)估计的离职情况,确认长期股权投资,金额=136.46万元

借:管理费用—股份支付 512.32

长期股权投资—其他变动 136.46

贷:资本公积—其他资本公积 648.78

子公司 (M公司)会计处理

借:管理费用—股份支付 136.46

贷:资本公积—其他资本公积 136.46

对于集团层面的合并报表中,应抵销的会计分录:

借:资本公积—其他资本公积 136.46

贷:长期股权投资—其他变动 136.46

三、限制性股票涉及的税收处理

(一)企业所得税

1.企业所得税的税收依据--国家税务总局公告2012年第18号

在资产负债表日,会计上在等待期间内平均分摊到每个月确认费用不能在等待当年在企业所得税上进行扣除,需要做纳税调增。当解禁的当年,企业实际发生的费用已经确定,那么以该进行确认的费用做纳税调减,税法扣除金额根据解禁日公允价格(收盘价)与当年激励对象实际行权支付价格的差额及数量计算确定。

2.企业应进行的税收处理

当2021年12月31日,公司在计算所得税时应当调增管理费用876.33万元,同时在解锁日2022年3月15日,在进行纳税调减管理费用876.33万元,即2021年3月15日至2022年3月15日的费用应计入2022年的利润调减。

(二)个人所得税

1.限制性股票的个人所得税的税法依据:财税[2016]101号。

2.纳税义务发生时间:限制性股票股权激励下,激励对象认购时不缴纳个人所得税,待解锁时就解锁部分缴纳个人所得税。

3.举例:如公司某高管2021年3月15日以7.12元每股的价格认购100000股,当日收盘价15元;2022年3月15日解锁4000股,当日收盘价20元,则:

应税所得=(20+15)/2*40000-7.12*10000*(40000/10000)= 415200 元。

而根据2018年8月个人所得税规定,自2022年1月开始工资薪金与奖金并于综合所得计算,假设高管全年公司为37万,同时扣除起征点6万,应记入综合所得的应税所得=415200+370000-60000=725200元,应纳所得税率为35%,应纳税额=725200*35%-85920=167900元,原来31万的应纳税额=310000*25%-31920=45580元,直接增加了2.68倍个税,但工资收入只有提高1.12倍。

4.递延纳税:根据财税[2016]101号规定,上市公司的员工在取得公司授予给员工个人的限制性股票,需向当地的主管税务局进行备案登记,存在一个选择权,可以在限制性股票解禁后的1年内去缴纳个人所得税,这部分之后再次转让该股票份额时,不再征税,适用免征个税的税收优惠。

当使用递延纳税时,要考虑当年的工资薪金总额加上限制性股票解禁部分的金额合计税额是当年交还是下年交。

5.分红的个人所得税:财税[2012]85号。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。上述所得统一适用20%的税率计征个人所得税。

分红的合理处置是,持有超过1年即可以不用交税,税负较轻。

四、结语

(一)对企业而言,通过上述我们看到公司在会计处理上确认的管理费用,在税法上存在跨期确认问题,会涉及对企业所得税的当年调增,下年调减,可能会使企业当年企业所得税上无法扣除这笔费用。

(二)对股东而言,存在当年股权被细微稀释,当刺激员工达成或超额达成预期业绩大于按原有速度增长时所增加企业价值时,股东的财富才会有增加。

(三)对于员工而言,员工付出相对较少的成本,从资本市场获得公司的股票,同时也承担资本市场的风险,由于股票市场的波动性,可能会导致解锁日的股票价格很高,但是当实际出售股票时价格并达不到解锁日,那么就存在多交税,但实际交税是按解锁日的价格进行交税,势必要等到股票市价大于解锁日的市价才不会多交税,面对这种情形,可以递延纳税,节约资金,等实际交易及以后纳税也不迟。

猜你喜欢

农村财务会计(2020年9期)2020-12-24

小学生必读(低年级版)(2020年6期)2020-09-10

童话世界(2019年28期)2019-11-23

新生代(2019年4期)2019-11-13

消费导刊(2017年15期)2017-07-13

中国农民合作社(2016年1期)2016-08-03

农村财务会计(2016年2期)2016-04-02

快乐作文·低年级(2015年7期)2016-02-29