顺丰怎么了

2021-07-12 20:42余佩颖

东方企业家 2021年7期

余佩颖

民营快递是物流行业中大众接触最多的渠道。其他如零担、整车、专线、供应链等几乎不在日常关注范围内。另外,在整个物流行业里,民营快递的毛利率在20% 以上,相比之下整车的毛利率往往只有5%左右。舆论对快递行业的价格战众说纷纭,但依然有很多基础问题没有解释清楚。

01 红利

在中国,民营快递是最近20多年才出现的,此前民众享受到的快递服务都是由中国邮政提供。以顺丰、“三通一达”(中通、圆通、申通、韵达)为代表的整个民营快递物流行业诞生于20世纪90年代,经过20年的成长,如今已经能在每年2万亿元的行业蛋糕中分到85% 以上的份额。而民营快递的起步划分为两个阶段:增效、降本。

增效:城市化红利

当人住得越集中,企业活动得越集聚,快递公司的效率几乎是“躺着就提升”。1978年,中国常住人口城镇化率为18%,到了2019年首次超过60%——越来越多的人住进城市。据高德地图数据,中国在2016年就有30万个小区,其中有62%的小区占地超过3万平方米,11个这样的小区就抵得上梵蒂冈一个国家的面积。

城镇化进程不仅给了物流业降本增效的条件,还提供了重要的劳动力支撑。2019年中国快递从业人员达300多万人,一线快递员占70%(210万人)以上,而其中农民工占比超过80%。

降本:价格战引导行业出清

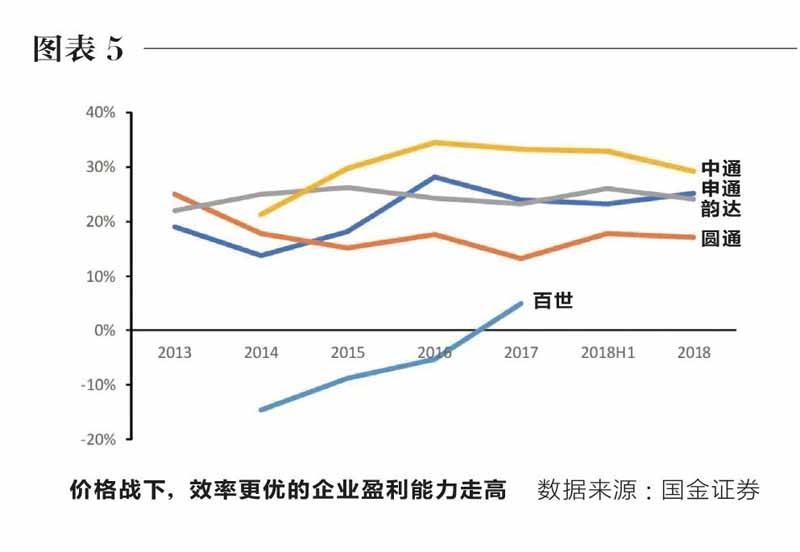

在城市化进程的后期,中国的快递物流行业进入到了由电商驱动增长的发展阶段,2019年电商件占快递总量的77%。而电商件的客户对价格尤为敏感,做电商快递的企业赚钱得靠走量,因此常“以价换量”,价格战频发。价格战是快递行业市场出清的有效方式,本质上打的是效率战。

快递物流就是个规模经济效应极其显著的行业。在价格战中,企业将规模优势下的成本降幅让渡给客户,而效率较为低下的二三线企业力不从心,在价格战中被逐渐出清,它们腾让出来的市场份额被头部玩家吃掉。

胜出的高效率企业继续增加投入、扩大产能,规模进一步扩大。理想状况下,由此进入“更低成本—降价—更高获客能力—更大规模—更低成本”的正向循环中。

价格战一方面促使企业“降本”,以价换量之后规模扩大,占取更多份额。而价格战的胜负关键是合理的产能投入,并且通常要未雨绸缪。

例如在“三通一达”中,圆通重点投土地与转运中心,韵达重点投车辆与自动化,申通重点投土地与车辆,它们都曾经坐上过电商快递的头把交椅。而这几年风水轮流转,市占率走高做到行业第一的中通则是“我全要”,在上述领域的投资额都全面领先。

因此,简单来说,民营快递行业的赚钱模式,从早期的“躺赢”城市化红利,变成了必须加大投入、主动塑造行业格局。

02 周期

当一个公司的商业模式需要用加大资本开支、洗走对手来获得更强竞争力的时候,这个公司和行业的盈利甚至市值波动就会出现跟开支周期、竞争格局变动高度相关的周期性。

以顺丰为例,借壳上市至今,其市值经历过快速上涨、漫长下跌、持续上涨、快速下跌四次波动,在基本面上的一大驱动因素就是资本开支和市场份额。

做電商快递的通达系赚钱靠低价走量,不足5毛钱的单票净利若乘上每天2000万件的发货量也会是个大数字;做商务快递的顺丰则靠品牌溢价,单票收入就能做到15元以上,2020年净利润为73.26亿元,比“三通一达”净利润总和的62.59亿元还高。

消费者对快递的三大需求:价格、时效、安全,其中价格可以通过降成本而调低(顺丰和“三通一达”的单价都在逐年走低),时效可以迎头追赶(近年来“三通一达”与顺丰的配送速度差距正在缩小),但安全却是不积跬步,无以至千里,靠的是每一单积累起来的口碑。

据国家邮政局发布的2020年快递服务满意度调查,“三通一达”里排名最高的是中通快递,位列第四,而顺丰则是长期在该榜中夺冠。

顺丰可以靠品牌获客并执行高定价的根本原因是:有舍才有得。顺丰的平均单价可以做到同行的1.5倍,单件净利润可以做到电商快递企业的2~4倍,但同时顺丰单件快递的固定资产投入是电商快递企业的6倍以上。

当别的快递公司还在纠结买车还是盖楼的时候,顺丰已经开始投资建机场了。在建中的鄂州机场,投资额达320亿元,启用后一来可以降低顺丰干线运输的单件成本,二来可以扩大航空次日达服务的覆盖范围,进一步降本增效。

2017年~2019年,集体完成上市的快递公司们都拿到了充足的融资,直接投入产能、开打价格战,全行业利润增长跟不上收入增长。直到2019年下半年、2020年上半年因为小快递公司倒闭、疫情影响外资快递业务,龙头份额借机扩大,顺丰市值才迎来持续上涨。

但好景不长。物流生意做的是“巧妇难为无米之炊”的买卖,没有土地、厂房、车线、设备、快递员等“米”的投入,就焖不出一碗饭,且若前期米加少了,当下没知觉,开锅后才会发现不够吃。

按照经营模式,国内现有的快递物流公司可分为直营制和加盟制,前者由顺丰、中国邮政领衔,后者则以“三通一达”、极兔等为代表。直营模式意味着自己掏腰包买米,加盟则是自己买一部分、加盟商买一部分,企业的资本开支相对较轻。

对采取直营模式的物流企业来说,投入更是只增不减。

顺丰每年的资本支出高达100余亿元,2020年的数据为123亿元,远高于“通达系”平均40~60亿元的资本支出规模。

2021年第二季度的业绩电话会上,顺丰团队直言,眼下顺丰正处在一个资本开支周期顶峰,资本开支目前占到营收7%~8%,而鄂州机场的投产可能还会进一步拉高这一占比。

03 未来

一句话总结快递物流的未来:在需求端,长期旺盛;在供给端,狭路相逢勇者胜。

上古周代,“快递”就有信史可考,主要靠人工步行投递,而技术的变革不仅不会颠覆对快递的需求,只会增加配送快递的途径,且任何提升效率的新事物出现,又进一步刺激快递需求增长。

供给端来看,快递物流企业不断追求降成本降价格。顺丰单价已从2013年24.6元/件在2020年Q1降至18.6元/件,行业单价也相应地从15.7元降至12.2元。而极兔左手攥着钱,右手拿着电商平台的订单,用低价倾销的策略,期望烧着钱把市占率做起来。但前提是左手得一直有钱,右手得一直有单。不低于成本的价格战并不会损害企业的盈利能力,反之即使每单亏1毛钱,在几十亿单量面前都会是个天文数字。

降本是着实可见,但增效还有待加强。全社会的物流总费用占GDP的比例在一定程度上反映了整个经济体的物流效率,我国该比例在2017年达到14.6%,较世界平均水平仍有较大差距。

除了增加投入、扩大产能来提效,研发才是走路的第二条腿。行业数据来看,顺丰在2019年的研发投入为26.65亿元,远超“三通一达”的总和。

观察美国快递行业的发展史可知,每次技术的重大变革都颠覆了物流行业的竞争格局。

19世纪末至20世纪初,铁路时代的美国快递寡头为亚当斯快递、美国运通、富国银行以及美利坚快递;1930年之后,公路运输逐步普及,UPS顺势而起成了新龙头;到了1970年代,航空快递高端服务供给大幅增加,以航空运输起家的Fedex便成为新一代龙头;1980年代迈入了信息技术时代,亚马逊物流加入,与UPS和Fedex角逐。

如今的中国,个体的时效城配需求、产业西迁的高端电子件航配需求与日俱增,谁能高瞻远瞩把握历史进程,谁且日后笑傲江湖。

“三通一达”目前在收入端仍嚴重依赖电商快递,2019年中通有89%的收入来自电商快递,韵达93%,申通则高达99%,其中绝大多数都是低价电商件。

同期顺丰已成长为综合物流公司,不仅下探市场做起电商件,还横向扩展至时效城配等:以快运、冷运、国际、同城、供应链为代表的新业务收入占总收入的比例从2016年的9.9%在2019年已提升至25.6%。

顺丰总裁王卫说过,如果短期的利润承压能换来长期的竞争力,有机会将顺丰打造成为市场上不可或缺的选择,那愿意调低未来1~2年的利润率预期,这是重要的战略。

利润和长期竞争力,看上去是道选择题,但本质上是道生死题:快递物流行业的竞争格局必须由自己主动塑造。

04 尾声

快递显然并不是太好的商业模式。

不仅利润薄、资产重,而且设备和技术进步很快,需要持续的资本开支。

但中国这样人口密集居住、商业发展日新月异的超级大国,也注定会诞生规模远超UPS和Fedex的本土物流公司。

这是一条无比艰辛、需要不停主动出击,但收获巨大的行业洗牌之路。

猜你喜欢

商界评论(2019年5期)2019-10-12

时代金融(2017年22期)2017-09-13

课程教育研究·学法教法研究(2016年23期)2016-11-26

销售与市场·渠道版(2016年10期)2016-11-19

商(2016年26期)2016-08-10

文史春秋(2014年3期)2014-07-09

现代营销·经营版(2007年10期)2007-05-14

祝您健康(1989年1期)1989-12-30