人情支出对商业保险参与的影响

——来自中国家庭追踪调查的数据

2021-07-06 00:11李文杰侯在坤任钰田

金融与经济 2021年6期

■李文杰,侯在坤,任钰田

一、引言与文献综述

我国具有传统的人情关系形成根基,农耕文明中人口及土地等要素的流动性较弱,有利于形成熟人社会,这为人情往来提供了良好的基础(刘津,2020);另外,儒家强调礼义思想,进一步巩固了人情往来的合理性,讲礼节、通人情也在稳定社会秩序中发挥了重要作用(唐凯麟,2015)。人情往来不仅是一种情感表达,而且依靠人情维系的社会关系网络也是一笔宝贵财富,通过社会关系网络可以解决很多难题,所以人情往来在现代社会中依然倍受重视,人情支出一直都是家庭开支的重要组成部分。

由于商业保险在我国具有广阔的发展空间,所以研究影响商业保险发展的因素,考察如何提升商业保险消费水平并完善各级保险保障机制尤为重要。现实中,由于“礼尚往来”已经成为了人际交往过程中约定俗成的互动法则(周广肃和马光荣,2015),所以通过互送礼品、资金等形式来表现的人情往来机制也可以发挥一定的风险分摊作用,这导致人情往来作为一种非正式风险分摊机制在一定程度上会对商业保险的发展产生影响。基于此,本文将主要探究人情支出对商业保险参与的影响,引导居民合理安排人情支出,助力商业保险发展并形成合理的风险保障模式。

人情支出对居民生活有着较为深刻的影响,不同数额的人情支出会给人们带来不同程度的幸福感,该影响效果的表现形式大致呈倒U型,即当人情支出占家庭总支出的比例未达到拐点时,人情支出有利于提升人们的幸福感,一旦超过拐点则会产生负效应,而且低收入者和年长者因人情支出产生不幸福感的比例较大(曾起艳等,2017)。通过对比城市与农村的人情支出发现:由于农村居民的人情支出占总支出的比例较大,所以人情支出更易成为农村家庭的经济负担(邹宇春和茅倬彦,2018)。人情支出作为家庭开支的一部分,对其他消费支出产生影响。人情支出会促进正常消费水平的提升,但当人情支出占收入比例过大时,人情支出会对正常消费支出存在挤出效应(周广肃和马光荣,2015)。人情支出会对享受型消费支出产生挤出效应,对大多数家庭而言,人情支出不利于消费结构的升级(刘玉飞等,2020)。

人情往来等非正式风险分摊机制与正式风险分摊机制都为居民规避风险提供了有力的工具,学者们对两者间的关系也进行了研究。一类研究成果倾向于认为非正式风险分摊机制与正式风险分摊机制存在负向关系:保险的引入会对非正式风险分摊机制产生挤出效应(林莞娟等,2014);相应地当非正式风险分摊机制的功能越强时,居民对保险的需求越弱(蒋远胜等,2003)。另一类研究成果倾向于认为非正式风险分摊机制与正式风险分摊机制存在正向关系:李涛和朱铭来(2017)认为社会网络有利于提升农村家庭商业保险的购买度。还有研究发现人情支出与农业保险购买意愿在某些地区存在正向关系,但在其他地区却存在负向关系(臧敦刚等,2020)。值得一提的是,虽然人情往来等非正式风险分摊机制有利于规避风险和平滑消费(Charness&Genicot,2009),但现实中该机制作用有限,所以发展正式的保险机制十分重要(王晓全等,2016)。

通过分析现有文献可知,目前关于人情支出所产生影响的研究比较宽泛,鲜有文献对人情支出与商业保险之间的关系进行细致地探讨。另外,对人情往来等非正式风险分摊机制的研究多集中在农村地区,缺乏对不同地区、不同群体间的对比分析。鉴于不同学者利用不同时期的数据研究所得结论有所差异,所以本文在进行横向对比分析的同时,又对不同年度的数据进行了纵向对比分析。

二、理论分析

李伟民(1996)通过对中国人社会交往进行分析后认为人情交往中存在互利互惠法则。人情往来中存在的互惠原则使得每当某一家庭发生重大事件时,该家庭可以通过之前付出的人情费换取亲朋好友的经济支持,从而使得人情往来具有了风险分摊功能以及互助性质,其中该家庭事前付出的人情费则是风险共担的启动机制。依托人情往来所形成的风险分摊机制是人们在进行社会交往过程中自发形成的,它是一种约定俗成且不受法律约束的机制,所以可将人情往来视为一种非正式的风险分摊机制。一般来说,人情支出越多意味着所拥有的社会资本越多,那么在面临经济困境时所得到的经济帮助就越多,风险保障程度也就越高(王春超和袁伟,2016)。

人情往来和商业保险都是家庭风险管理的重要手段,那么人情支出会对家庭商业保险参与产生何种影响呢?虽然部分学者认为依托人情往来所建立的社会关系网络有利于商业保险宣传与销售(Hong et al.,2004),但是人情支出对商业保险参与的正向影响多为间接性的,从而导致该效果可能并不明显。而人情支出对商业保险参与的负向影响主要受家庭内部决策的作用,该影响效果更加直接。人情支出对商业保险参与的负向影响主要体现在以下三个方面:

首先,现阶段居民对商业保险仍然缺乏充分的认识,对相关保险产品的保障功能了解程度较低,加之以前保险业存在的不良现象造成保险声誉较差,尤其是在经济欠发达地区,居民对商业保险的了解度和认同感更低,而以亲缘、地缘为纽带的人情往来机制同样具有分摊风险的功能,该机制历史悠久且为大多数人所认可。当人们更多地关注人情往来机制在风险分摊中的相对优势而忽略商业保险在风险管理中的作用时,人情支出将会阻碍商业保险的参与。

其次,人情支出是大多数家庭存在的一笔必要开支,而且吴本健等(2014)通过模型分析表明相对于拒绝向外惠赠(人情支出),作出向外惠赠来实现风险分担的决定会获得更大的效用,那么在人情关系社会,人情往来机制将长期稳定存在。既然通过人情往来进行风险分摊的机制已经存在,那么家庭通过参与商业保险进行风险分摊的动机将大大降低。

最后,由于每个家庭的收入都是有限的,所以居民要合理确定各项家庭开支的数额。人情支出在大多数家庭中已经占据了一定的份额,甚至成为了部分家庭的经济负担,为平衡家庭收支情况,防止家庭经济压力进一步增大,居民一般会减少其他正常消费,其中就包括降低家庭在商业保险参与中的支出,使家庭减少了对商业保险的参与度。

综上所述,本文提出假设:人情支出对商业保险参与具有负向影响,即家庭人情支出越多,商业保险参与度越低。

三、数据与变量描述

(一)数据来源与说明

中国家庭追踪调查(CFPS)覆盖面广、样本量大,可以较好地反映中国家庭经济、人口等方面的变迁,并且包含本文拟采用的数据信息,所以本文所使用的全部数据来源于中国家庭追踪调查(CFPS)数据库,并采用了CFPS2014年与2018年的个人数据和家庭经济数据进行分析。因为户主一般能对家庭经济活动起到主导作用,所以个人层次方面的信息拟采用户主数据,而由于CFPS2014年与2018年均未指出“户主”这一概念,所以采用“财务作答人”这一概念作为户主的替代变量。另外,本文除了对2018年数据进行横向对比,还将对2018年与2014年数据进行纵向对比,为了保证进行纵向对比时的可比性,根据CFPS2014年与2018年中提供的2014年家庭样本编号筛选出这两年均涉及的2644个家庭样本,从而保证了2014年与2018年家庭样本的一致性。

(二)变量选取与描述性统计

1.变量选取

被解释变量:采用家庭是否参与商业保险作为被解释变量。当家庭过去12个月的商业保险支出大于0时,视为参与商业保险,赋值1;当家庭过去12个月的商业保险支出等于0时,视为未参与商业保险,赋值0。

核心解释变量:采用家庭人情支出占家庭总支出的比重作为核心解释变量。采用家庭人情支出占家庭总支出的比重作为核心解释变量不仅可以降低内生性影响,还可以避免不同家庭之间人情支出数额差异过大的问题。家庭贫富差距会导致家庭人情支出存在差距,收入高、支出多的家庭,其人情支出自然也多(王阳和漆雁斌,2016)。

其他控制变量:从个人、家庭、地区三个层面选取了控制变量,个人层面的控制变量包括户主年龄、户主性别、教育年限、婚姻状况、健康状况、风险认知;家庭层面的控制变量包括家庭规模、家庭社会保障、家庭收入;地区层面的控制变量包括所处地区、区县人均纯收入。需要说明的是:个人层面的数据均采用户主信息,并设定性别、婚姻状况、健康状况、风险认知虚拟变量(女性赋值1,男性赋值0;有配偶赋值1,否则赋值0;健康状况好赋值1,否则赋值0;风险偏好赋值2,风险中性赋值1,风险厌恶赋值0);家庭层面设定社会保障虚拟变量(家庭成员中至少有一位参与社会医疗保险或社会养老保险赋值1,否则赋值0),以家庭人口数衡量家庭规模,以家庭收入的对数值衡量家庭经济水平;地区层面设定所处地区虚拟变量(东部地区赋值1,中部地区赋值2,西部地区赋值3),以区县人均纯收入的对数值衡量当地经济发展水平。

工具变量:采用同一社区其他家庭人情支出均值占家庭总支出均值的比重作为本文的工具变量。

2.描述性统计

表1为2014年与2018年主要变量的描述性统计结果。从中可以发现:2014年平均商业保险参与率为25.6%,2018年平均商业保险参与率为35.7%,商业保险参与率在4年间增加了10.1%;另外,不仅商业保险参与率有了较大幅度地提升,平均商业保险保费支出也大幅增加,由2014年的1143.88元增加到2018年的2125.85元。在社会保障方面,2014年及2018年家庭平均社会保障覆盖率均达95%以上,说明社会医疗保险及社会养老保险等社会保险已经被大多数家庭所拥有。在人情支出方面,家庭平均人情支出由2014年的4038.58元增加到2018年的4614.91元,但人情支出占家庭总支出的比重有小幅下降。在收入方面,家庭年收入及区县人均纯收入均有所增加,说明居民收入呈增长态势。由于2014年与2018年的家庭样本相同,所以风险认知等数据无明显变化。

表1 变量描述性统计

四、实证分析

(一)模型设定

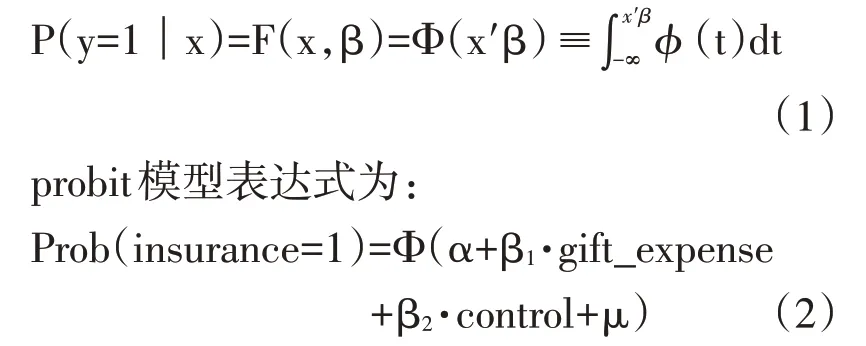

由于家庭是否参与商业保险是一个二值选择问题,所以采用二值选择的经典模型—probit模型来探究人情支出对商业保险参与的影响。由于使用probit模型时可能会存在解释变量为内生变量的情况,所以采用ivprobit(instrumental variableprobit)模型进行内生性检验。

设F(x,β)是标准正态的累积分布函数,则有:

其中,μ~N(0,σ2)。模型中insurance代表家庭是否参与商业保险,0表示否,1表示是;gift_expense代表本文关注的核心解释变量家庭人情支出/家庭总支出;control代表除核心解释变量以外的其他所有解释变量。

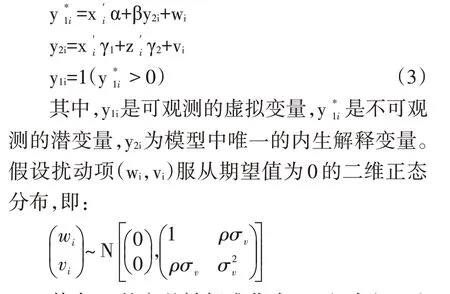

通常情况下,由于使用probit模型可能得不到一致估计,所以进一步考虑以下模型:

其中,ui的方差被标准化为1,而ρ为(wi,vi)的相关系数。

(二)基准回归

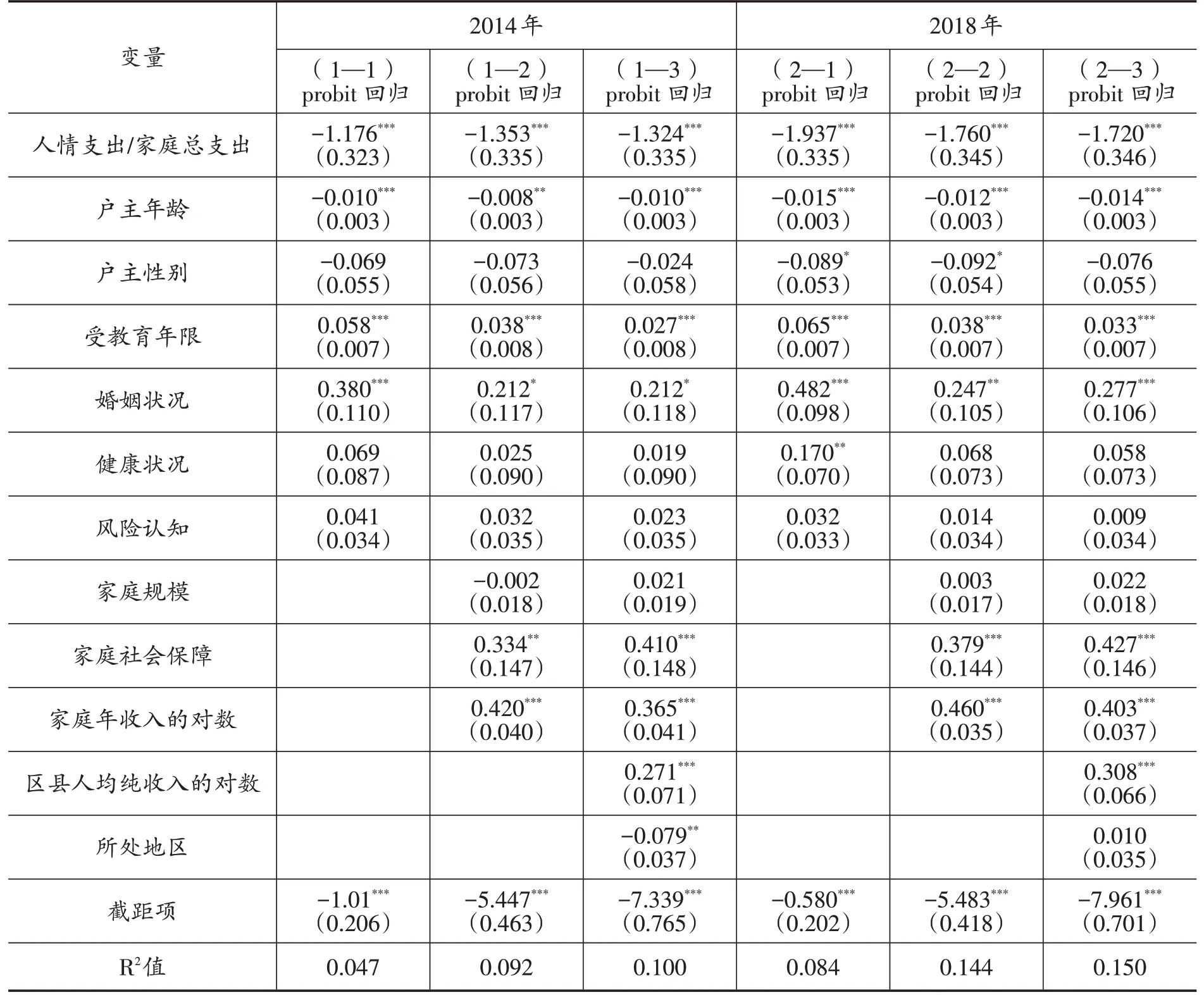

本文采用了分步回归法以确保检验结果的可靠性。表2为利用Stata16所得出的人情支出对商业保险参与影响的probit模型回归结果。

表2 人情支出对商业保险参与的影响结果

2014年与2018年相比,各个解释变量对应的系数符号大体一致,只是系数大小有所不同。在控制了个人、家庭、地区三方面的因素后,回归结果显示人情支出系数在1%的统计水平下显著为负,即人情支出对家庭商业保险参与具有显著的负向影响,假设得以证实。但是通过对比第(1—1)与(2—1)列、第(1—2)与(2—2)列、第(1—3)与(2—3)列,可以发现2018年人情支出系数的绝对值总是大于2014年人情支出系数的绝对值,所以相比2014年而言,2018年人情支出对家庭商业保险参与的负向影响进一步增强,这可能是在人情支出逐年攀升的背景之下,由于受“礼尚往来”法则的影响,使得家庭遭遇重大事件时可以通过亲朋好友得到更多的经济支持,从而在一定程度上弱化了商业保险的作用。

其他的控制变量对家庭商业保险参与也会产生影响。首先,户主作为一家之主,户主的个人特征对家庭经济活动起着关键性作用。户主年龄对家庭商业保险参与具有显著的负向影响,这是由于高龄人群对商业保险缺乏充分的了解,加之他们对新鲜事物接受过程缓慢,甚至对保险存在错误的认知,导致他们对商业保险的认同度较低,而年轻人群对商业保险具有较多的了解,他们对新鲜事物接受程度也较高,所以他们更愿意购买商业保险。户主受教育年限对家庭商业保险参与具有显著的正向影响,受教育程度越高,对金融保险等知识的了解程度越高,尤其是专门学习过金融保险知识和从事相关行业的人群,他们深知商业保险在风险管理中的作用,所以他们更乐于利用商业保险去规避风险。同时,受教育程度越高可能意味着家庭经济水平越高,从而越有能力去参与商业保险。婚姻状况对家庭商业保险参与具有正向影响,户主已婚意味着其家庭责任越大,从而希望通过商业保险进行风险保障或财富传承,而且随着社会的发展,家庭责任问题愈加凸显,所以相较于2014年而言,2018年婚姻状况对家庭商业保险参与的正向影响更加显著。其次,家庭特征也会影响该家庭的商业保险参与。虽然社会保障与商业保险功能类似,但笔者却发现家庭社会保障对家庭商业保险参与具有显著的正向影响。这可能是由于参与社会医疗保险等社会保障项目的家庭认识到了保险机制在家庭面临风险时所起到的重要作用,但社会保障所起的作用有限,而商业保险险种丰富,保障全面且保障额度较大,所以这部分家庭会参与商业保险以完善家庭风险保障体系,而且一般情况下社会保障体系完备家庭的经济条件也较好,从而可以继续参与商业保险。家庭收入情况和地区经济情况对家庭商业保险参与具有显著的正向影响,经济条件好的地区商业保险体系健全,且居民生活条件优越,拥有较强的支付能力,从而有能力参与商业保险。

(三)内生性检验

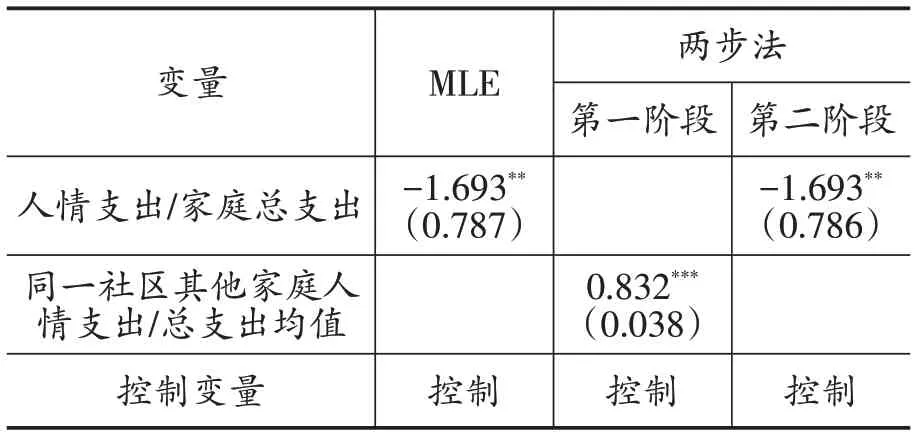

使用工具变量可以有效地进行内生性检验,合适的工具变量需要满足相关性和外生性两个原则,鉴于这两项原则,选取同一社区其他家庭人情支出情况作为工具变量,用同一社区其他家庭人情支出均值占家庭总支出均值的比重来表示。同一社区家庭之间一般会存在人情往来,而且同一社区家庭的文化传统、经济条件等因素具有相似性,同一社区其他家庭人情支出情况与本家庭人情支出情况存在相关性,而同一社区其他家庭的人情支出情况对本家庭商业保险参与的影响一般仅仅通过本家庭人情支出情况起作用,所以同一社区其他家庭人情支出情况与扰动项不相关。表3是对2018年数据使用工具变量法得出的回归结果,检验结果显示人情支出占总支出比重的系数估计值依然显著为负,即家庭人情支出情况对商业保险参与的负向影响显著。

表3 内生性检验结果

(四)异质性检验

由于不同类型的家庭在人情支出与商业保险参与方面存在一定的差距,所以进一步探究了人情支出对商业保险参与的负向影响是否在不同类型的家庭中普遍存在。

首先,根据家庭所在省份所处地区将2018年全部家庭样本分为东部家庭、中部家庭和西部家庭三个子样本,对三组数据分别进行probit模型回归后发现,西部家庭人情支出系数在1%的统计水平下显著为负,西部地区家庭人情支出对商业保险参与的负向影响更大。其次,根据基于国家统计局资料的城乡分类标准将2018年全部家庭样本分为乡村家庭和城镇家庭两个子样本,对两组数据分别进行probit模型回归后发现,人情支出对商业保险参与的负向影响在乡村家庭和城镇家庭中均存在,但农村家庭人情支出对商业保险参与的负向影响更大。由于相对而言,西部地区、农村地区属于欠发达地区,故认为欠发达地区家庭人情支出对商业保险参与的负向影响更加明显。造成此现象的原因可能是,欠发达地区正规金融体系不健全,居民保险意识淡薄,欠发达地区受现代化因素的影响较弱造成人情往来等传统文化色彩较为浓厚,从而使得人情往来在风险分摊中起了更为重要的作用,因而欠发达地区家庭人情支出对商业保险参与产生了更大的负向影响。

最后,根据户主的风险测试选择将2018年全部家庭样本分为风险厌恶家庭、风险中性家庭、风险偏好家庭三个子样本,对三组数据分别进行probit模型回归后发现,风险中性家庭的回归结果不显著,但是在风险厌恶家庭中,人情支出系数在1%的统计水平下显著为负,在风险偏好家庭中,人情支出系数在5%的统计水平下显著为负,而且风险厌恶家庭人情支出系数的绝对值大于风险偏好家庭人情支出系数的绝对值,所以可以推断人情支出对商业保险参与的负向影响在风险厌恶家庭中表现得更加明显。造成此现象的原因可能是,风险厌恶家庭比风险偏好家庭更多地关注了商业保险在家庭风险保障中的缺点,导致风险厌恶家庭更偏好于利用人情往来进行风险分摊。商业保险的缺点在于它并不是百分之百保证赔付,缴纳保险费不代表一定会收到保险金,所以相较于讲究礼尚往来的人情支出而言,参与商业保险将面临更大的不确定性风险,从而造成风险厌恶家庭的人情支出越多,其不愿意通过商业保险来分摊风险的倾向就越大。

表4 异质性检验结果

(五)稳健性检验①

①限于篇幅,结果留存备索。

由于前文将2014年与2018年数据进行回归,结果均在1%统计水平下显著,所以估计结果较为稳健。为了进一步验证,通过使用替换解释变量的方法进行稳健性检验。采用人情支出占家庭消费性支出的比重来替代人情支出占家庭总支出的比重。一方面该替代变量与原有解释变量具有相似的含义;另一方面可以进一步避免因特殊性的大额支出对家庭总支出产生的影响,因此利用人情支出占家庭消费性支出的比重可以进行稳健性检验。另外,本文也利用logit模型进行了回归分析。结果与前文保持一致,说明前文结论稳健可靠。

五、结论与启示

本文对人情支出对商业保险参与的影响进行了研究,并采用中国家庭追踪调查(CFPS)的相关数据进行实证检验,主要得出以下结论:第一,人情支出数额有上涨趋势,但人情支出占家庭总支出的比重较为稳定;商业保险覆盖率增加明显,而且家庭保费支出也有了较大增长,保险保障程度进一步提升。第二,人情支出对家庭商业保险参与具有显著的负向影响,表现为人情支出占家庭总支出的比重越大,家庭商业保险的参与度越低。第三,相较于2014年而言,2018年人情支出对商业保险参与的负向影响更大,可见人情支出进一步抑制了商业保险的发展。第四,不同类型家庭的人情支出对商业保险参与的负向影响程度不同,欠发达地区家庭人情支出对商业保险参与的负向影响更加明显,风险厌恶家庭人情支出对商业保险参与的负向影响更加明显。

上述结论意味着,首先,人情往来具有一定的风险保障功能,然而依托人情往来所形成的风险分摊机制具有明显的劣势,当发生重大事故时,人情往来的风险分摊能力非常有限,仅仅依靠亲朋好友的帮助是不够的,所以要合理引导人情支出并鼓励居民积极参与商业保险,商业保险保障额度大,能够很大程度上解决保险事故发生时的经济困难问题。其次,农村地区、西部地区的金融保险体系尚未十分健全,造成很多家庭仅仅依靠自我储蓄、亲朋好友的帮助达到风险分摊的目的,所以要加强农村地区、西部地区金融保险体系的建设,加强农村地区保险服务网点设置,鼓励保险专业人才服务西部发展,并加强保险教育培训,积极宣传金融保险知识。而且在保险覆盖率较低的地区,保险公司应秉承低盈利的理念着力打开当地的保险市场,发展符合居民需要的保险产品,努力使大众接受保险。最后,保险公司应当充分汲取人情往来机制的优势,保险销售人员可以从人情支出所维系的社会关系网络入手,通过人脉资源进行保险宣传与销售,保险研发人员可以以处于某一社会关系网络中的人员为基础设计相关的团体保险。

猜你喜欢

中国房地产业·下旬(2020年2期)2020-05-13

商场现代化(2019年8期)2019-07-03

今日财富(2018年13期)2018-05-14

财讯(2018年12期)2018-05-14

科学与财富(2018年8期)2018-05-09

中学生数理化·高一版(2017年1期)2017-04-25

中学生理科应试(2016年7期)2016-05-14

理科考试研究·高中(2016年9期)2016-05-14

环球时报(2015-12-21)2015-12-21

数学教学(2013年9期)2013-12-12