上市公司微利、CEO权力与并购评估质量

——基于A股上市公司的经验证据

2021-07-06 00:11王竞达

金融与经济 2021年6期

■刘 东,王竞达

一、引言与文献综述

并购重组定价是并购重组成败的关键,而资产评估值是并购重组资产定价的重要参考。关于并购评估质量尚未形成共识,主要包括评估过程的准确性和评估结果的准确性两种观点。一种观点认为,并购评估质量的提高主要通过对评估过程的控制来实现,评估结果准确性只是过程控制的最终体现。另一种观点则认为,评估过程优劣难以控制,并购评估质量主要体现在评估结果准确性。本文更倾向第二种观点,主要探讨资产评估结果的准确性。

近年来,已有相关学者围绕并购评估质量或资产评估增值率展开了一系列研究。有研究发现,并购业绩承诺对标的资产溢价有显著正向影响(王竞达等,2017),资产评估机构声誉能够降低这种影响(刘建勇等,2020)。也有学者以评估机构声誉作为解释变量,验证了其对并购交易定价的影响(马海涛等,2017)。赵毅等(2020)通过实证研究发现委托方为女性CFO时资产评估增值率显著低于男性CFO的情况。宋夏云等(2019)将被评估资产预期收益与未来三年实际收益差额作为并购评估质量的代理变量,以并购重组关联交易作为研究样本,发现上市公司微利、连续亏损和配股再融资等行为均会降低并购评估质量。有关CEO权力的研究成果较多,已有文献探讨了CEO权力的概念,CEO通过其权力作出对企业有益或有害的行为(权小锋和吴世农,2010),CEO权力会增加企业盈余管理程度,降低会计信息质量等方面(谢盛纹和叶王春子,2014)。

综合以上文献可知,当前对并购评估质量概念及衡量标准的研究尚不统一,以资产评估增值率、评估值与交易定价差异或评估资产预期收益与实际收益的差异作为代理变量各有优劣。并且对于上市公司微利这一可能导致盈余管理行为的状态对资产评估质量的影响较少有文献涉及。此外,CEO权力对会计信息质量的影响已经得到相关文献的验证,但对于CEO权力与微利上市公司并购重组资产评估行为的相关性罕有人研究。为此,本文以资产评估值与行业均值差异度作为并购评估质量的代理变量,利用国内上市公司并购重组最新数据,考察上市公司微利、CEO权力与并购评估质量之间的相关性具有重要实际意义。

二、研究假设

假设1:上市公司微利与并购评估质量负相关。

CEO权力是指CEO利用自身地位或所有权处理各种不确定性事项,进而影响企业战略性决策的能力。CEO可能会利用其控制权通过关联交易、财产侵占等方式获取私利、损害投资者权益(陈信元等,2009);此外,CEO权力会增加公司业绩波动的可能性,CEO的强权一方面会提升企业的业绩,另一方面会增加极端决策的可能性(权小锋和吴世农等,2010)。谢盛纹和叶王春子(2014)发现,CEO可能会通过盈余管理的方式掩盖由于权力过高造成的决策失误,且CEO权力越集中,企业盈余管理的程度越高。综合以上分析,本文认为,CEO权力的增加在并购重组事件中会发挥作用,尤其是在微利上市公司并购重组资产评估过程中,通过盈余管理调节利润,损害股东利益,降低并购评估质量的情况更容易出现。由此提出研究假设2:

假设2:CEO权力增加会加剧上市公司微利与并购评估质量的负相关关系。

我国的资本市场上存在着国有和非国有两类企业。国有企业除了要关注自身的经济效益,还经常要承担政府宏观调控经济的任务。国有企业的CEO一般是政府任命,具有一定的行政级别和政治地位,出于政治晋升和风险规避的目的,更有可能放弃影响政治前途的企业盈余管理活动(陈晓辉等,2020)。此外,与非国有企业相比,国有企业管理层受到政府部门的监督和约束更为严格,在管理者出现违规行为时受到的处罚更为严重。因此,有理由相信国有企业的会计稳健性更高(朱松和夏冬林,2009)。根据以上分析,本文认为,非国有企业CEO由于受到业绩压力影响,在出现微利时,更有可能通过盈余管理手段操纵利润。据此提出研究假设3:

假设3:与国有企业相比,CEO权力对非国有上市公司微利与并购评估质量负相关关系的加剧作用更为显著。

中介机构声誉在并购重组中的作用已经在众多文献中有所体现,马海涛等(2017)将资产评估机构声誉机制引入并购评估定价中,经过实证检验得出评估机构声誉机制能够降低资产评估值与交易定价差异的结论。翟进步(2018)发现,资产评估机构的声誉约束机制能够抑制并购标的资产的高估值,减少企业间的利益输送。高声誉的资产评估公司拥有高素质的人才和更高的专业性,因此更有可能作出高质量的评估判断。此外,高声誉的资产评估公司更加注重执业法律风险,也更加注重自身形象,在执业过程中能够保持独立性。因此,有理由相信高声誉的资产评估公司能够降低CEO权力对企业的负面影响,据此提出以下假设:

假设4:与高声誉评估公司相比,CEO权力对上市公司微利与并购评估质量负相关关系的加剧作用在低声誉评估公司样本中更为严重。

牛皮糖稳住身子,很平静,但话语里透露着杀机。大家都看到了。今天就到此。我去治伤。你记着,你不得我脱皮。

由于我国香港的制度环境好于内地,所以国际四大审计机构对于在港上市企业的审计质量要高于只在内地上市的企业,制度环境差的地区,企业的寻租行为更为严重(李雪灵等,2012)。市场化程度越高,该地区的法律制度越健全,公司受到的法制约束和威慑程度越高,上市公司对外提供的财务报告稳健性越强(朱松和夏冬林,2009),因此有理由相信CEO权力会受到市场化程度的影响,表现为市场化程度低的地区,CEO权力对企业的负向影响会加剧,据此提出研究假设5:

假设5:与高市场化水平地区相比,CEO权力对上市公司微利与并购评估质量负相关关系的加剧作用在低市场化水平地区更为严重。

三、研究设计

(一)样本选择与数据来源

本文选取2007—2019年A股上市公司成功完成并购重组数据为样本,为保证数据分析结果的稳健性,按照以下原则对样本进行筛选:剔除并购标的非股权的样本;剔除并购非增值样本;剔除所有金融类上市公司;剔除没有经过专项审计的样本;剔除所有数据缺失的样本。最终得到1480个有效观测样本值。为消除极端数值对实证结果的影响,对所有连续变量按上下1%分位数进行Winsorize处理。本文样本并购重组案例基础数据来自于CSMAR数据库,财务及其他数据来自于IFIND金融数据库。文中所有分析过程采用stata15和EXCEL软件完成。

(二)变量定义

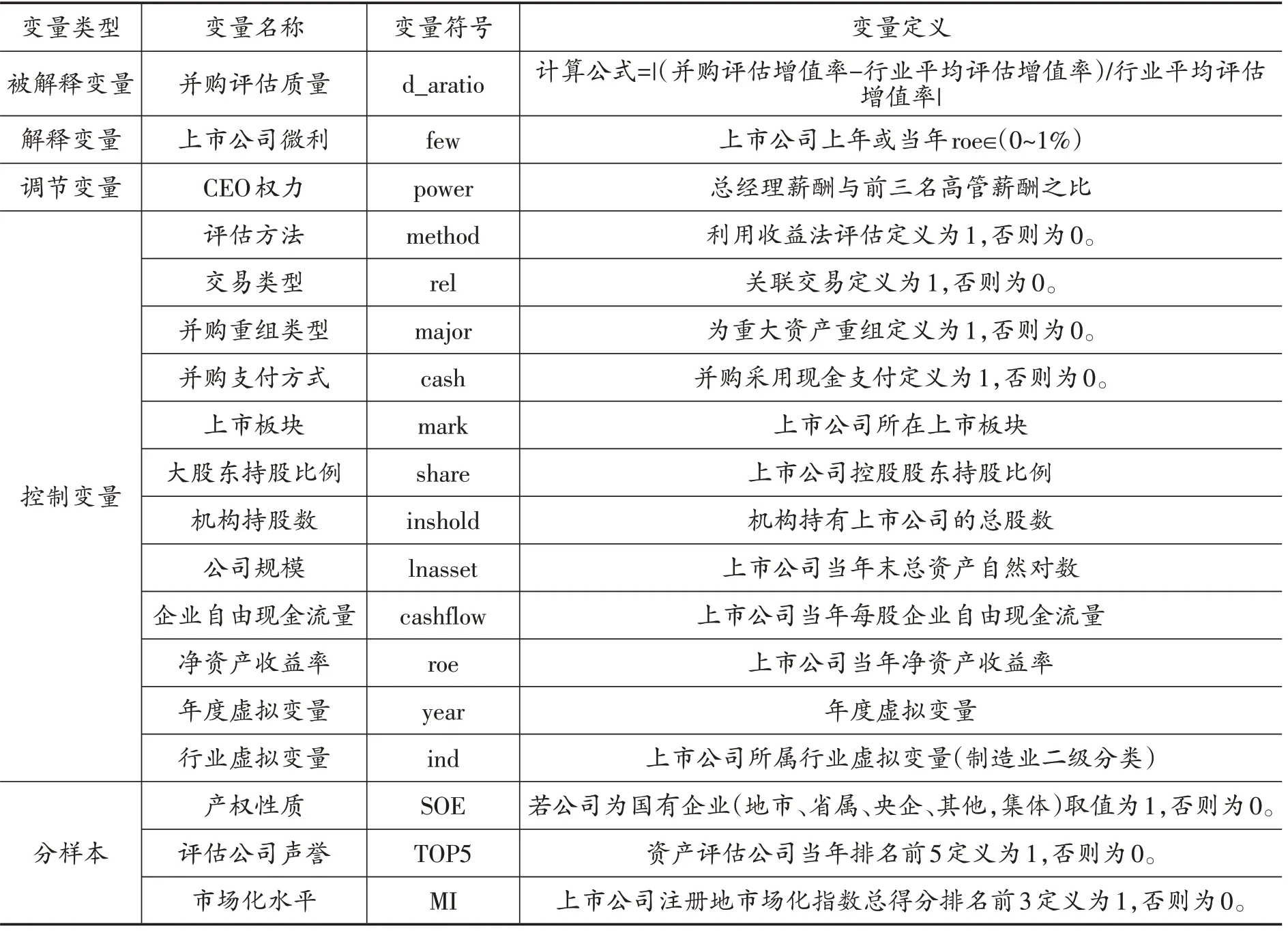

并购评估质量(d_aratio)。采用并购评估增值率与行业评估增值率均值的相对差异来衡量。首先计算资产评估增值率的分行业均值,然后取每一并购事件的评估增值率与行业评估增值率均值的相对差异,最后对相对差异取绝对值。具体计算公式如表1所示。

表1 变量定义表

上市公司微利(few)。参考宋夏云等(2019)做法,并购重组当年及前一年,上市公司净资产收益率(roe)在0~1%之间时,盈利能力较弱,定义为微利企业。few取1,否则为0。

CEO权力(power)。本研究中的CEO是指首席执行官、总裁或总经理。一般认为,CEO的薪酬相比其他人薪酬越高,CEO的权力越大。因此,将CEO年度薪酬与该企业前三名高管年度薪酬总额的比值作为CEO权力的衡量标准。

控制变量及分组变量。参考以往相关文献,本文选择评估方法(method)、交易类型(rel)、并购重组类型(major)、并购支付方式(cash)、上市板块(mark)、大股东持股比例(share)、机构持股数(inshold)、公司规模(lnasset)、企业自由现金流量(cashflow)、净资产收益率(roe)作为控制变量。为了验证主解释变量在不同样本的表现,选择产权性质(SOE)、评估公司声誉(TOP5)、市场化水平(MI)作为分组变量。

(三)模型构建

为验证假设1至假设5,构建模型(1)和模型(2):

为避免行业差异和不同年份宏观经济因素对结果的影响,设置了行业和年度虚拟变量。根据假设1,微利上市公司会出于盈余管理动机而控制资产评估结果。如果假设成立则模型(1)中α1的系数显著为正。如果假设2成立,则模型(2)中交互项系数α2应显著为正。为验证假设3中产权性质的调节作用,本文分国有企业和非国有企业两组样本,运用模型(2)进行回归分析。为验证假设4中资产评估公司声誉的调节作用,本文分评估公司高、低声誉两组样本运用模型(2)进行回归分析。为验证假设5中市场化水平的调节作用,本文分高、低市场化水平两组样本运用模型(2)进行回归分析。

四、实证结果与分析

(一)描述性统计与相关性分析

表2是主要变量的描述性统计分析结果。其中,由于资产评估机构综合排名自2011年始,因此样本数为1463个;市场化指数数据取自《2016版市场化指数报告》(樊纲等,2017),根据2007—2016年各省份市场化指数加权平均值排序,高市场指数地区(MI)样本占45%。

表2 主要变量的描述性统计分析结果

表3是主要变量的皮尔逊相关系数,可以看出,上市公司微利(few)与并购评估质量呈负相关关系,且在5%的水平上显著。净资产收益率(roe)与并购评估质量呈负相关关系,且在1%的水平上显著。另外,表3最后一行列示了各个变量的方差膨胀因子(VIF),自变量中最大的方差膨胀因子(VIF)均小于10,且平均方差膨胀因子(VIF)没有明显大于1,说明本文建立的模型不存在多重共线性问题。

表3 主要变量的Pearson相关系数表

(二)回归结果分析

1.上市公司微利、CEO权力与并购评估质量回归分析

表4中(1)—(3)列是上市公司微利对并购评估质量的影响回归结果,第(1)列是未加入控制变量的回归结果,第(2)列是加入时间和行业控制变量的回归结果,第(3)列是加入所有控制变量的回归结果,few的回归系数分别为0.401、0.377和0.454,且不论是否加入控制变量,上市公司微利与并购评估质量的负相关性均非常显著(显著性水平分别为5%、5%和1%)。这说明微利上市公司出于盈余管理动机会在并购重组中做出有损并购评估质量的行为。研究假设1成立。

表4 上市公司微利、CEO权力与并购评估质量回归分析结果

续表4

为检验CEO权力的调节效应,将CEO权力(power)与上市公司微利(few)交互,所得回归结果如表4中(4)—(6)列所示,上市公司微利(few)系数分别为-1.398、-1.383和-1.278,且不论是否加入控制变量,均在5%的水平上显著。这说明在CEO权力极低的情况下,上市公司微利与并购评估质量具有正相关性。考虑交互项的影响,交互项系数分别为4.945、4.829和4.757,且不论是否加入控制变量,均在1%的水平上显著。这说明CEO权力会降低上市公司微利与并购评估质量的正向相关性,并最终使上市公司微利与并购评估质量呈负向相关。验证了假设2的正确性。

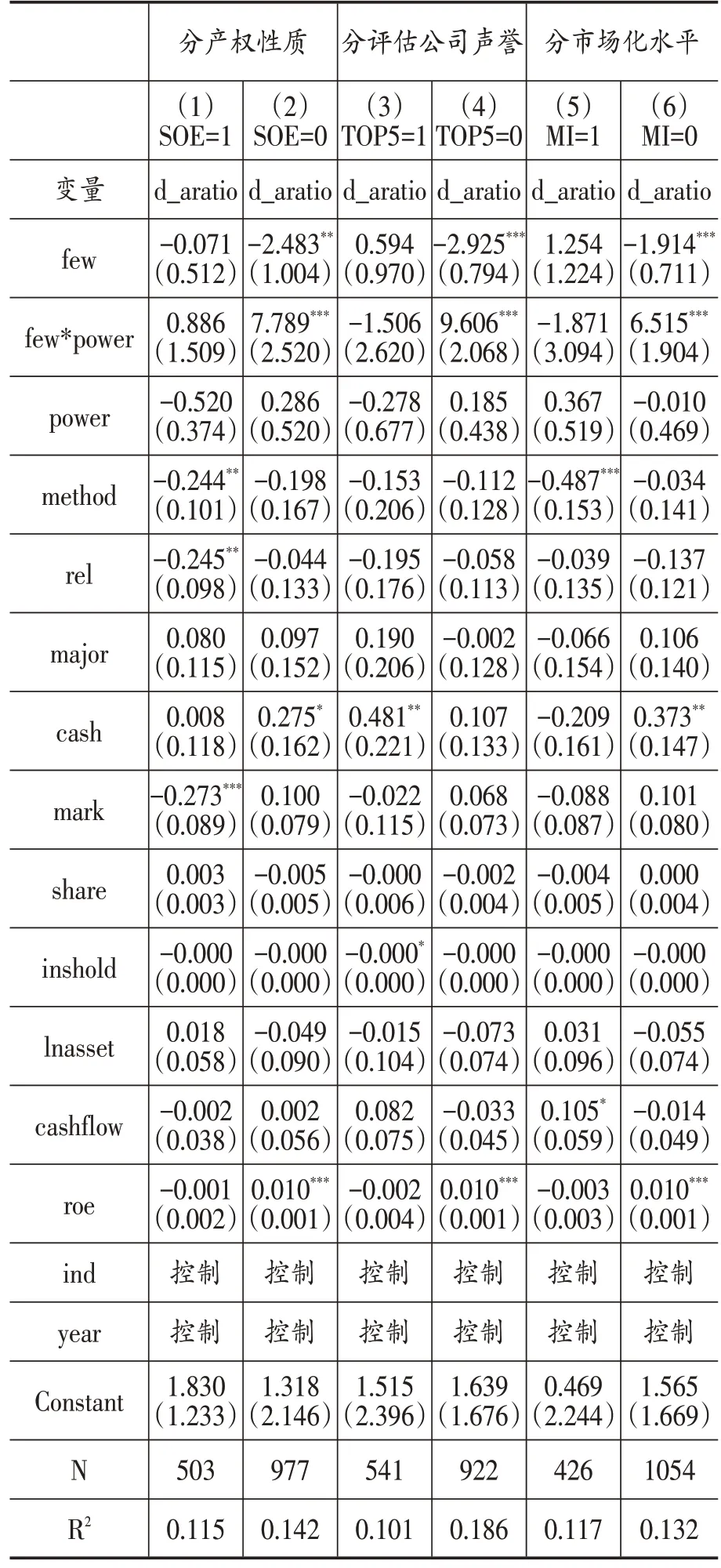

2.分样本回归分析

为验证假设3,将总样本分为国有企业和非国有企业两组,分别回归,结果如表5中第(1)、(2)列所示,在非国有企业样本中,上市公司微利(few)的系数为-2.483,且在5%的水平上显著。这说明当CEO权力极低时,上市公司微利与并购评估质量具有正相关性。考虑交互项的影响,交互项系数在1%的水平上显著为正,且系数达到了7.789。这说明随着CEO权力的增加,上市公司微利与并购评估质量的正相关性在不断缩小,并最终呈负相关,这与全样本中回归结果一致。而在国有企业样本中,无论是上市公司微利、CEO权力以及两者交互项系数均不显著。这说明我国特殊的产权制度优势能够降低CEO权力对微利上市公司盈余管理行为的负面影响,提高并购重组资产评估质量。

表5 分样本回归分析结果

为验证假设4,将总样本分为高声誉评估公司和低声誉评估公司两组样本,分别回归,结果如表5中第(3)、(4)列所示,在低声誉评估公司样本中,上市公司微利(few)的系数为-2.925,且在1%的水平上显著,这说明当CEO权力极低时,上市公司微利(few)与并购评估质量正相关。考虑交互项的影响,交互项系数在1%的水平上显著为正,且系数达到了9.606。这说明CEO权力的增加会降低上市公司微利与并购评估质量的正相关性,并最终使二者呈负相关关系,这与全样本中回归结果完全一致。而在高声誉评估公司样本中,无论是上市公司微利、CEO权力以及两者交互项系数均不显著。这说明在并购重组资产评估实践中,评估公司声誉机制发挥了重要作用,高声誉资产评估公司能够做出更加准确的资产评估判断,限制CEO权力对微利上市公司并购重组行为的负面影响,提高并购重组资产评估质量。

为验证假设5,将总样本分为高市场化水平和低市场化水平两组样本,其中市场化指数排名前三的省份分别为江苏、浙江和上海。分别回归,结果如表5中第(5)、(6)列所示,在低市场化水平样本中,上市公司微利(few)的系数为-1.914,且在1%的水平上显著,这说明当CEO权力极低时,微利上市公司与并购评估质量呈正相关关系。考虑交互项的影响,交互项系数在1%的水平上显著为正,且系数达到了6.515。这说明随着CEO权力的增加,上市公司微利与并购评估质量的正相关性在不断缩小,并最终呈负相关关系,这与全样本中回归结果完全一致。而在高市场化水平样本中,无论是上市公司微利、CEO权力以及两者交互项系数均不显著。这说明高市场化水平地区,法治环境和市场透明度更高,上市公司更加规范,CEO权力滥用现象会受到更多约束,高市场化水平会限制CEO权力对微利上市公司并购重组行为的负面影响,提高并购评估质量。

(三)稳健性检验①

①限于篇幅,结果留存备索。

为保证分析结果的稳健性,进行了以下稳健性检验:一是将被解释变量重新定义为交易定价与资产评估值相对差异绝对值,再次回归结果与原回归结果基本保持一致;二是将上市公司微利重新定义为roe介于0%和1.5%之间,重新回归后结果基本保持不变;三是将董事长和总经理(CEO)兼任重新定义为CEO权力,其他变量定义保持不变,所得回归结果与原回归结果基本保持一致;四是因为集体所有制企业受政府影响程度有限,将该类企业从国有企业样本中剔除重新定义国有企业,其他变量定义不变,重新回归后所得结果基本保持不变;五是按照资产评估协会发布的年度资产评估公司前十名重新定义为高声誉资产评估公司,其他变量定义不变,最终回归结果与前文假设一致;六是将江苏和浙江重新定义为高市场化水平地区,其他变量定义保持不变,不影响最终回归结果的一致性。经过以上稳健性检验,证明本文之前的实证分析结果较为可靠。

五、研究结论及建议

本文以我国A股上市公司2007—2019年成功完成并购重组事件为研究样本,实证分析了上市公司微利对并购评估质量的影响以及CEO权力的调节效应。并考察了产权性质、评估公司声誉与市场化水平的调节作用。通过实证分析发现:第一,上市公司微利与并购评估质量具有显著负相关关系,具有微利倾向的上市公司更有可能做出影响并购重组资产评估结果的行为。第二,CEO权力是上市公司微利与并购评估质量负相关关系的催化剂,CEO权力越大,上市公司微利对并购评估质量负向影响程度越强。第三,上市公司微利、CEO权力与并购评估质量的关系会受到产权性质、评估公司声誉以及市场化水平的影响。具体来看,国有企业由于产权制度的优越性,CEO受到的监管更为严格,因此国有微利企业对并购评估结果的影响并不显著,且不会受到CEO权力增加的影响;高声誉资产评估公司会抑制CEO权力对微利上市公司并购重组行为的负面影响;市场化水平越高,法律制度更为健全,上市公司行为更加规范,CEO权力对微利上市公司并购重组行为的负向影响更弱。

本文对并购重组资产评估质量影响因素的研究具有重要的现实意义。第一,微利上市公司出于盈余管理的动机,可能会存在操纵并购重组资产评估结果等行为,资本监管部门应更加关注此类上市公司的并购重组行为。第二,CEO权力越高的微利上市公司越有可能通过操纵并购重组资产评估结果达到盈余管理的目的,相关监管部门应该加强CEO权力型微利上市公司的并购重组监管。第三,金融监管机构应该着重监管非国有企业并购重组行为,特别要加强CEO权力型非国有微利上市公司的监管。第四,资产评估协会公布的年度资产评估公司排名验证了评估公司声誉机制在规范并购重组行为,合理确定资产定价方面的重要作用,资产评估协会等相关监管机构应该进一步细化年度排名评分细则,为评估行业良性发展提供重要帮助。第五,高市场化水平地区法治更为健全,市场运行更为规范,能够抑制CEO权力的不利影响,相关机构应该加快各地区市场化建设进程,提升市场化水平。

猜你喜欢

社会科学战线(2022年2期)2022-03-16

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

歌剧(2017年11期)2018-01-23

商业会计(2017年13期)2017-07-20

科学与财富(2016年28期)2016-10-14

中国总会计师(2014年5期)2015-03-10

软科学(2014年6期)2015-01-13