行业专门化如何影响市场集中度与审计质量的关系?

——基于我国A股上市公司的证据检验

2021-07-02 03:16:38吉林财经大学孙胜男

营销界 2021年15期

吉林财经大学 孙胜男

近年来康得新、康美药业等一系列重大财务造假案件频发并引起市场的广泛高度关注。作为资本市场保护投资者利益的关键制度安排——独立审计,如何提高其审计质量并改善其制度环境成为监管机构以及学术界亟待解决的问题。审计师的专业能力以及其独立性是决定审计师出具审计报告质量的主要决定性因素。中国审计市场集中度在逐年上升,各从事审计行业的竞争者们争先抢占市场,审计行业内竞争的激烈亦是导致事务所独立性受损、审计失败的原因之一。审计市场集中度会对审计质量产生积极还是消极的影响?目前尚未达成一致的结论。事务所的行业专长亦是体现审计质量差异的显著特征之一。审计师发展行业专长可以提高审计行业的壁垒并使得客户对审计及非审计服务的需求也得到进一步扩大,由此可以降低事务所之间的竞争程度,亦可通过保证独立性提高审计质量。

上世纪80年代,我国独立审计制度得到恢复,至今市场集中度不断提高,但财务造假舞弊等相关审计失败案例依旧层出不穷,笔者针对该问题以我国2017至2019年上市公司审计市场的相关数据为依据,验证在行业专门化的调节作用下审计市场集中度与审计质量之间的关系。

相对于已有研究,本文的研究贡献主要体现在以下三方面:(1)本文以行业专门化程度作为审计环境先决条件,探究审计市场集中度如何影响审计质量。(2)本文从市场集中度这一角度出发探究其对审计质量的影响方向,丰富了相关风险导向审计理论体系,并为监管机构如何管理以及审计规范准则的完善提供依据。(3)将事务所的行业专门化因素作为调节变量,探究在不同行业专门化程度下市场集中度对审计质量影响效果。

一、文献回顾

(一)关于审计市场集中度与审计质量

刘明辉等[1]认为审计市场集中度会对审计质量产生积极影响,由于市场集中度的提升会使得审计师减少迎合客户、背离自身职业道德的行径,由此使得审计师自身独立性得到一定保证。有研究表明[2],审计市场高度集中有助于降低目前行业内的竞争程度、提高审计费用并改善审计质量。

郭颖等[3]进行实证研究证明:上述二者呈反向影响的发展趋势。一部分学者[4]通过实证检验发现,在我国随着审计市场集中度的提高,由于市场竞争激烈,审计师会降低审计标准来维持客户资源进而降低出具非标准审计意见的可能性。

蔡春等[5]表示,在我国审计市场中,二者的关系呈倒“U”型,即当市场的集中度较高时,继续提升市场集中度会对审计质量的提高产生不利影响;当市场的集中度较低时,增强市场集中度则会提高审计质量。

(二)关于行业专门化与审计质量

相较于非专长行业,审计师在处理所在其行业专长类业务时发现报告错误的可能性更大、选择行业专长事务所的公司遭受证监会处罚的可能性更小。行业专长的事务更加擅长于限制他们的客户进行盈余管理的操作行为。

在西方发达的资本市场下,审计市场发展较为成熟,大部分国外研究结论基本支持行业专门化的提升对审计质量具有积极作用。而在我国,张良等[6]以我国上市公司的年报审计数据作为实证检验的样本数据,经研究发现,事务所行业专门化反而会削弱审计质量的水平。造成该负面影响的原因是当时我国事务所整体独立性不高、行业专门化程度较低且易产生行业经济依赖等。有学者认为应大力发展审计行业专长。具体结论有待研究且具有重大意义。

二、研究假设

事务所行业专门化程度较低时,审计师对相关行业的生产、交易流程及特点的了解并不深入,在未能知悉客户经营业务的运营体系及内部控制流程的情况下,发现其财务报表错弊的可能性较低。市场份额越集中,客户对审计师的选择越会受到限制,事务所不必忧虑客户“换所”带来的损失,提高了审计师自身的独立性。审计师严格认真实施正确有效的审计程序,得出客观公正的结论,降低审计失败的风险;市场集中度较低时,事务所抢占的市场份额较为分散,审计师不具备较高的专业水平,又会担心客户流失,更有可能会迎合客户的需求,削弱其独立性。

基于以上分析,本文提出研究假设H1:审计市场集中度正向影响审计质量

在事务所行业专门化程度较高的情况下,审计师拥有整体较高的职业水准,有能力把握被审计公司整体的经营体系、获利关键、风险管理关键点、内部控制系统运作以及所处行业运用的相关会计政策等。若市场集中度较高,审计师保持自身独立性的可能性更大,更可能坚持自身的职业判断、认真执行严格审计程序、获取充足审计证据,进而发表适当的审计意见、降低审计风险。市场集中度较低时,虽然行业内竞争激烈,但随着审计公司所占市场份额的扩大以及品牌效应的提高,事务所在与客户进行沟通甚至博弈的过程中将更易于坚持客观公正的观念。加之审计师自身专业水平达到一定水准,业务质量可以在一定程度上得到保证。

基于以上分析,本文提出研究假设H2:行业专门化程度较高时,审计市场集中度对审计质量的影响被削弱

假设H3:行业专门化在审计市场集中度与审计质量的关系中具有调节作用

三、变量设计与模型构建

(一)样本选取以及数据来源

本文选取2017-2019年间全部A股上市公司相关数据作为研究样本,并进行以下处理:(1)剔除ST类及金融保险类企业数据;(2)为避免异常数据影响剔除缺失数据;(3)为缓解异常值影响,对连续变量在1%上下两端进行Winsorize处理。经筛选共获得7572条有效数据。样本数据来源于CSMAR数据库。

(二)实证模型与变量定义

1.操控性应计利润

参照蔡春衡量审计质量的方法,异常应计指标作为本文用以度量审计质量水平指标。异常应计指标中最主要两大部分为:操控性应计利润(DAC)和异常性营运资本(AWAC)。调整的Jones模型作为我们衡量操控性应计利润水平主要依据并对其进行估计,计算公式如下:

其中,TAC是营业利润与经营活动现金流量净额的差,表示应计利润总额,REV表示主营业务收入,REC表示应收账款,PPE表示固定资产原值,上述变量均取其与上年末总资产(TA)的商。由下列回归方程估计得出待估系数值:α1、α2 和 α3。

2.异常性营运资本

异常性营运资本经以下计算步骤得出:

WC为流动资产减去现金和短期投资的差值再减去流动负债与短期借款的差值,St(St-1)用以表示t(t-1)年某企业主营业务收入金额。

3.行业专门化程度

本文选取行业专门化程度作为调节变量,以审计师所处事务所占据行业市场份额(IMS)是否大于10%作为区分行业的专长事务所和非专长事务所的主要依据。

其中分子表示i会计师事务所在k行业的客户主营业务收入总额,分母表示该事务所在k行业的全部客户主营业务收入总额。

变量定义表见表1:

表1 变量定义表

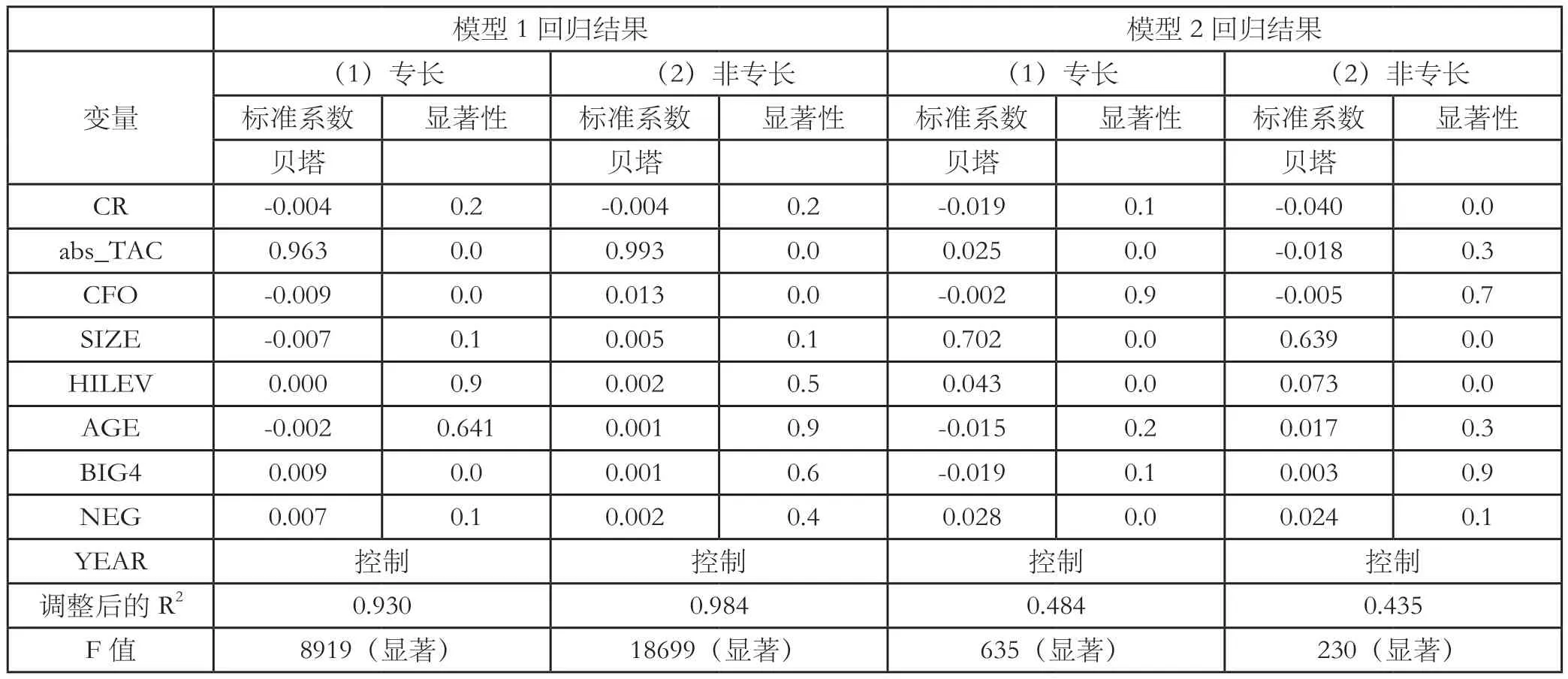

表2 模型1与模型2回归结果

(三)构建研究模型

本文研究模型如下:

四、实证分析与结论

(一)多元线性回归结果

模型1与2的回归结果显示,非行业专长组的审计市场集中度对审计质量的影响效果均为显著负向影响,假设1得以验证。在模型2中行业专长对照组自变量系数为-0.019,而非行业专长对照组市场集中度系数为-0.04,可见在行业专门化提升的情况下,市场集中度对审计质量的影响效果明显变得相对模糊,假设2得以验证。另模型2审计市场集中度系数分组的差异表明,行业专门化对审计市场集中度与审计质量的影响关系起到调节作用,假设3成立。

五、研究结论与建议

本文从事务所进行行业专门化的程度为划分依据,对2017-2019年上市公司的样本数据进行分组,分别研究审计市场集中度对审计质量的影响。研究结果表明,审计市场集中度普遍正向影响审计质量;在行业专门化程度较高时,这种正向影响的效果被削弱。若要保证审计质量,审计行业形成寡占市场的前提是要保证高水平的行业专门化。

鉴于审计二者的影响关系几乎没有严格意义上的负向影响效果,笔者认为对于中国的审计市场而言,应进一步扶植中小型事务所的发展,使其能够扩大规模,让审计行业得到均衡发展,进一步完善审计市场运行体系。

从政策建议的角度来讲,笔者建议完善审计市场的法律法规体系,对事务所的处罚力度需要加强并严格落实,鼓励进行人才专业化培训工作,进而促进审计市场的良好发展。建议在审计市场集中度相对不稳定或难以控制的情况下,提高事务所行业专门化程度以保证审计质量。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

中国眼镜科技杂志(2019年6期)2019-08-30 03:59:56

意林绘阅读(2018年11期)2018-12-07 06:03:52

学术论坛(2018年4期)2018-11-12 11:48:48

智富时代(2018年7期)2018-09-03 03:47:26

戏曲研究(2017年4期)2017-05-31 07:39:40

人民周刊(2016年14期)2016-08-02 09:19:30

外语教学理论与实践(2016年3期)2016-06-11 02:10:50