内部审计在廉政风险防控建设中的应用

2021-06-29 02:23王雅馨曾涛鲍舒静陈晓军

商业会计 2021年11期

王雅馨 曾涛 鲍舒静 陈晓军

(复旦大学附属妇产科医院 上海 200091)

中国共产党第十九届中央纪律检查委员会第四次全体会议中指出“发挥纪委监委专责监督作用,加强对权力运行的监督”。而加强对权力运行的监督,必须建立健全廉政风险防控机制,提高医院职工的廉洁意识,要采取强有力风险管控和监督评价措施。本文以F医院审计报告中提出的审计问题作为风险评价依据,对该院采购中心业务流程自评的风险等级的评定进行了探讨,并进一步提出了改进的措施。

一、内部审计、纪检监察和业务管理部门的联动关系

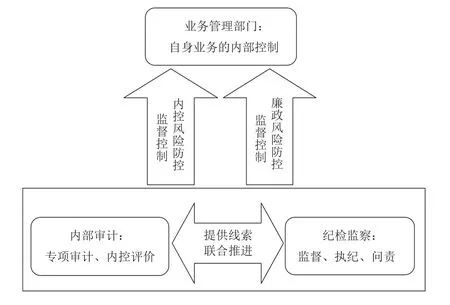

内审部门和纪检监察部门行使监督职能时各司其职、各有特点,但若是各自孤立,那么整个监督体系就会出现监管漏洞,导致监管不周密、不深入、不到位。作为医院经济运行监督部门——内部审计部门和纪检监察部门,如何发挥各自优势,预防和治理腐败,是廉政风险防控建设的重要内容。本文根据业务管理部门、内部审计部门和纪检监察部门不同的职责划分,建立了联动监督机制,具体如图1所示。

图1 内部审计、纪检监察、业务管理部门联动示意图

在联动机制中,内部审计与纪检监察的作用是相辅相成的,两者既有共同性,又有不同的侧重点。从共同性来说,内部审计和纪检监察都是作用于医院内部监督控制,通过一定的手段发现问题、控制问题,从而将内部运行的风险最小化;从侧重点来说,内部审计侧重技术防控,对部门中不同业务和控制进行独立评价以确定该业务是否遵循制定的制度和流程,是否合法合规,是否实现部门目标。而纪检监察强调制度防控,着力于梳理廉政风险点,提出廉政风险防范措施,强化制度建设;着力于重大问题决策、重大项目投资决策等“三重一大”事项的监督。

二、内部审计在廉政风险防控中的重要作用

(一)有效推进医院廉政风险防控的体制建设

随着医院内部控制建设的不断完善,风险防控可以精确到不同部门、不同业务甚至是某个环节所对应的岗位。医院管理部门、内部审计部门和纪检监察部门通过内部控制体系建设,构成“三位一体”的监督管理体系,既强调自我监督和自我约束,又存在外部监督,构筑多道防线,并更加强化自我约束管理,真正能够在机制体制上做到化解廉政风险,优化廉政风险防控建设。

(二)使廉政风险防控关口前移,起到“先头兵”的作用

纪检部门在开展监督监察工作时,往往风险事项已经发生。而内部审计的工作范围逐渐从对财务事项的验证,扩展到运用风险管理技术和模块评估管理和决策的效果,使工作重点从事后的审计职能向事前规划、事中监控的管理职能转移,实现管控关口前移,提高事后反映的准确性、完整性和合理性,使医院管理者看清楚、看明白,实现医院资源的有效配置。审计也在该监督体系中发挥“审计监督、完善治理、增加价值”的核心作用。纪检部门通过审计发现的突出问题进行“因题适宜”的介入,不但能够更快地了解该科室的业务流程,也能在风险事项发生前将其纳入管控范围。

三、内部审计在廉政风险防控建设中的应用

本文以F医院采购中心的业务流程为例,总结分析内部审计在廉政风险防控建设中的实践应用。2019年初根据医院纪检监察部门的要求,F医院采购中心对其相关业务的岗位权力及其对应的廉政风险点进行了风险自评,在“廉政风险自评表”中,新增物资耗材、试剂引进日常物资耗材、试剂采购管理物资试剂验收及发放物资试剂及设备家具采购申请审批及执行设备、家具类固定资产验收设备、家具类固定资产采购管理等工作的风险等级都被评定为中度。

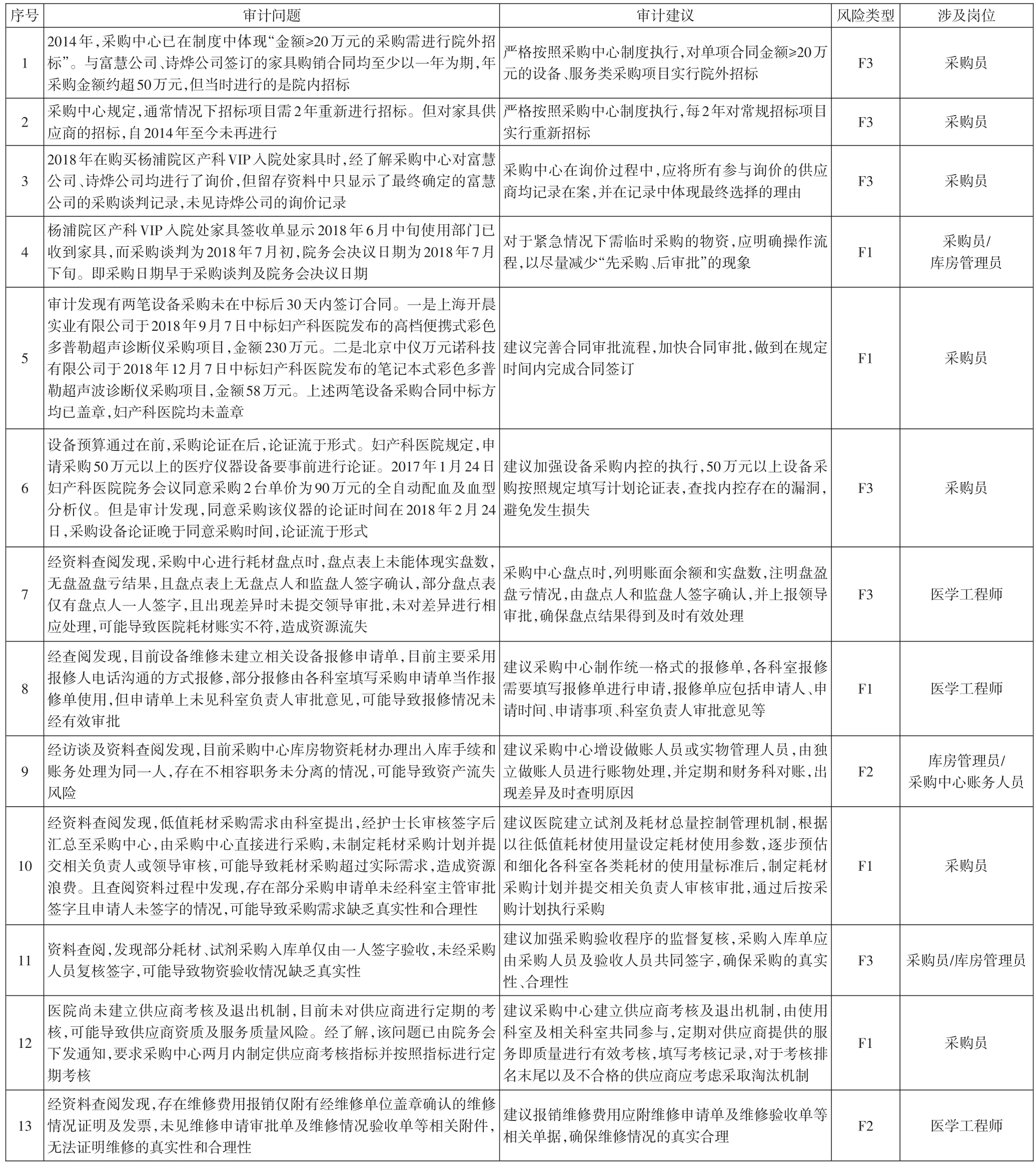

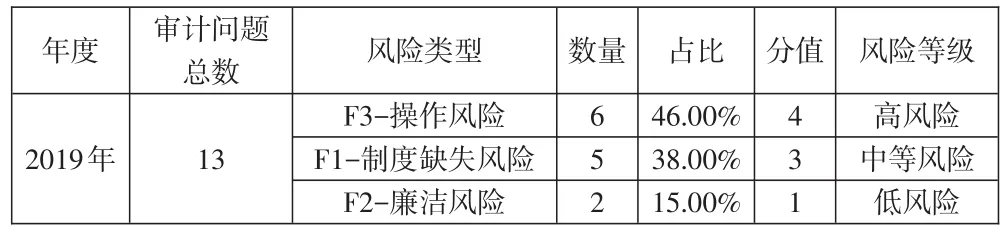

首先,从审计角度出发,参照医院内控手册中对采购中心业务涉及的风险定义和风险量化评估指引,采购中心的业务可划分为6类相关风险,按其类型进行编号依次是“F1-制度缺失风险”“F2-廉政风险”“F3-操作风险”“F4-采购管理风险”“F5-合同管理风险”“F6-物资管理风险”。2019年度,由内部审计牵头开展并涉及采购中心业务的项目主要包括专项审计和“2018年度预算执行和财务收支审计”,共提出13个审计问题。依据风险编号和其定义,并结合内部控制建设期间通过访谈明确的岗位名称,对13个审计问题进行风险类型及对应岗位评定,详见上页表1。

表1 风险类型及对应岗位评定表

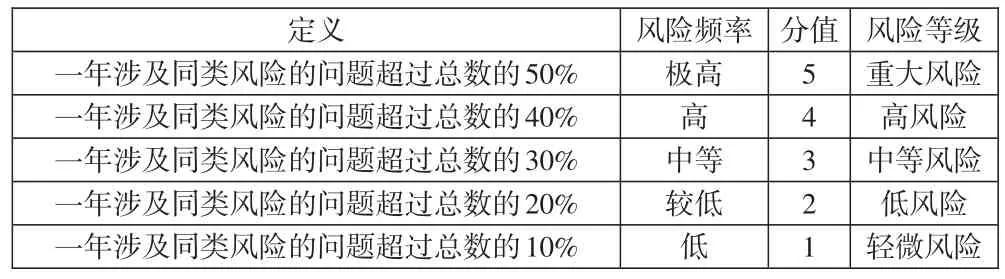

其次,我们对风险编号出现的频率进行定义,编制风险频率定义表,以2019年度提出的关于采购中心的审计问题为标准,例如:2019年对采购中心提出的审计问题总数设为N,其中被判定为“F3-操作风险”的审计问题数量为N1,则(N1/N)*100%就是风险频率。依据内部审计工作经验及内控手册中的“风险量化评估指引”,定义将“一年涉及同类风险的问题超过总数的50%”对应“极高”风险频率,相应分值为5分,风险等级为“重大风险”,以此逐级递减,见表2。

表2 风险频率定义表

对上页表1和表2做进一步风险频率分析,详见表3。由审计发现采购问题的主要风险类型来看,风险等级评定从高到低依次是“F3-操作风险”(高风险)、“F1-制度缺失风险”(中等风险)、“F2-廉政风险”(低风险)。

表3 风险频率占比表

结合风险类型及对应岗位评定表(上页表1)和风险频率占比表(表3),我们明确:2019年度F医院采购业务涉及的审计问题对应风险等级最高的是“F3-操作风险”;“F3-操作风险”相对应的岗位出现频率从高到低依次是采购员5次、医学工程师1次和库房管理员1次,即采购员岗位存在的“F3-操作风险”最高。故从内部审计的角度审视,应将采购员岗位在内控手册中对应的采购流程,包括采购中心“廉政风险自评表”中职权名称为“日常物资耗材、试剂采购管理物资试剂及设备家具采购申请审批及执行设备、家具类固定资产采购管理”的三项风险等级提升至高风险。

四、进一步的措施和建议

针对风险等级最高的采购员岗位,内部审计及纪检监察两个科室应从自身职责出发,对其进行严格的风险把控,通过联动机制对采购中心的采购流程及相关高风险岗位进行“管理再管理”“监督再监督”。从内部审计的角度出发,可以结合现阶段医院已有的信息平台建立全院多科室联合线上审签流程,如“经济合同审签流程”等,明确医院采购流程中各个科室的审核职责,从而对医院各类采购管理的可执行性、合规性和有效性进行全方位管控。

从纪检监察的角度来说,纪检部门也可通过内部审计开展的一系列专项审计所反映出的信息,加强对监督对象更客观、全面的了解,作为监督对象“廉政”“勤政”的重要依据,加强监督对象的廉政教育和廉政监督。根据内部审计在后续的整改追踪中遇到的阻碍以及审计问题涉及管理层面缺乏刚性和强制性时,因纪检监察具有“铁腕”手段,也可助力内部控制和内部审计监督,以弥补内部控制和内部审计监督的手段刚性不足的局限,有针对性地开展廉政宣传教育或更深入地调查问题。

总之,一方面,内控风险评价是一个综合性极强、需要多方长期合作的管理方式。上述案例中,相关审计披露问题仅由内部审计一方进行风险判断,显然存在主观性、严谨性和认同度的问题。由于现阶段公立医院基本都已完成内部控制建设、后续内控评价及风险管理审计的开展以及聘请第三方专家加入等方式,可以多角度、多形式地提高其风险评定的公信力。另一方面,廉政风险防控的建设不仅仅是个别职权的问题,更多的是牵涉到科室甚至是医院管理层面的多重风险控制。因此内部审计在联动机制中所展现的内部价值,不仅能够为各个部门提供制度建设和完善的建议意见,还能够促使医院整体上不断完善管理决策、内部治理等,成为医院廉政风险防控建设中的“增值部分”。

猜你喜欢

今日农业(2022年16期)2022-11-09

大江南北(2022年6期)2022-06-16

廉政瞭望(2022年6期)2022-05-12

党员生活·下(2022年1期)2022-04-23

当代陕西(2020年21期)2020-12-14

人大建设(2020年2期)2020-07-27

科教新报(2020年25期)2020-07-21

海峡姐妹(2019年4期)2019-06-18

党员生活(2019年2期)2019-03-19

支部建设(2018年24期)2018-11-19