基于电商生态圈的供应链金融的协调机制研究

2021-06-29 02:23胡雯莉博士

商业会计 2021年11期

胡雯莉(博士)

(广东省科技干部学院财会与金融学院 广东珠海 519090)

一、前言

据中国电子商务研究中心监测数据显示,2018年上半年B2B电商交易规模为11.2万亿元,同比增长14.2%;B2B电商投融资金额高达211.74亿元,同比增长59.5%[1]。供应链金融正成为B2B电商的核心竞争力和利润增长点。供应链金融实质上是帮助企业盘活应收账款、存货和预付账款等流动资产,相应融资模式为卖方票据类融资、融通仓和买方保兑仓[2]。其中卖方票据类融资包括质押融资、保理和票据贴现[3][4];融通仓包括仓单质押、动产质押[5][6];买方保兑仓包括保兑仓、订单融资和回购担保融资[7]。供给侧改革、“互联网+”行动计划使众多传统企业借助B2B电商转型为网商企业。基于B2B电商的供应链金融把物化的商品流、物流、资金流和信息流转化为在线的数据,减少了实际融资活动中人为因素以及运营活动的不规范。与知名B2B电商寻求合作是银行发展在线供应链金融的主要做法。近年来,委托B2B电商对网商企业进行授信审查越来越受银行青睐。由于B2B电商在快速、批量授信上具备更多话语权,银行只能被动接受越来越低的收益分配比例。为摆脱对第三方B2B电商的过度依赖,自2012年起,建行、交行和工商行分别推出善融商务、交博汇和融e购自营电商,但实际效果并不理想。如何改善“银弱电强”的合作关系、保证自己的话语权和收益水平,是银行当前亟待解决的问题。实践中,区块链、大数据等金融科技的支撑,使得供应链金融走向产业和金融深度融合的垂直模式。如南方某合资品牌汽车厂商为解决链条中经销商中小企业资金不足,在对质押物回购承诺条件下,通过向B2B电商支付一定报酬等方式参与供应链金融业务。因此,核心企业参与能否提升银行在银电合作中的话语权和收益水平,能否激励B2B电商更努力工作是值得探讨的问题。

研究银行、B2B电商、核心企业和物流企业等多主体间利益分配与协调合作对供应链金融的发展、提高供应链竞争力具有重要的理论与现实意义。传统供应链金融协调主要集中在最优质押率[8][9]、最佳订购量[10][11]、最优定价[12]、供应链整体协调[13][14]等方面。李毅学等[15]建立报童模型确定借款企业的最优再订购量,建立Stackelberg博弈模型研究物流企业质押率问题。程帆[16]运用博弈论分别讨论了合作与不合作模式下的融资企业最优订购量、物流企业最佳质押率以及供应商核心企业收益优化问题;林强等[17]对比分析了传统保兑仓融资、核心企业制造商实施单纯销售奖惩激励以及支持回购销售奖惩激励下的供应链协调问题。窦亚芹等[18]分别从集中、分散决策两种情形探讨了零售商最优采购量以及供应链联合利润最优化问题。在线供应链金融协调的定量研究较少,史金召等[19]分联合授信、委托授信建立激励模型,得出银行、B2B电商间最优收益分配比例和各自最佳努力水平的数学表达式。汪克峰和石岿然[20][21]通过引入B2B电商“公平偏好”,分析了对称信息下银行对B2B电商的激励机制设计,以及非对称信息下银行对电商的激励和监督问题。徐鹏等[22]针对农产品质押融资的特点,构建委托代理模型,分析供应链核心企业参与下,银行对第三方物流企业的激励、监督问题。何娟等[23]引入物流企业“道德风险”,通过建立重复博弈模型研究银行和物流企业间的隐性激励问题。

本文与上述文献不同的是:(1)直接以当前理论与实务前沿热点“基于B2B电商的在线供应链金融”为研究对象,探讨银行对B2B电商的激励问题。(2)分别构建了银行独自对B2B电商激励和银行、核心企业共同对B2B电商激励模型,求解出最优解,并通过对最优解的解析为线上供应链金融银行激励机制设计提供一些新的思路。

二、模型建立

(一)相关概念及业务流程

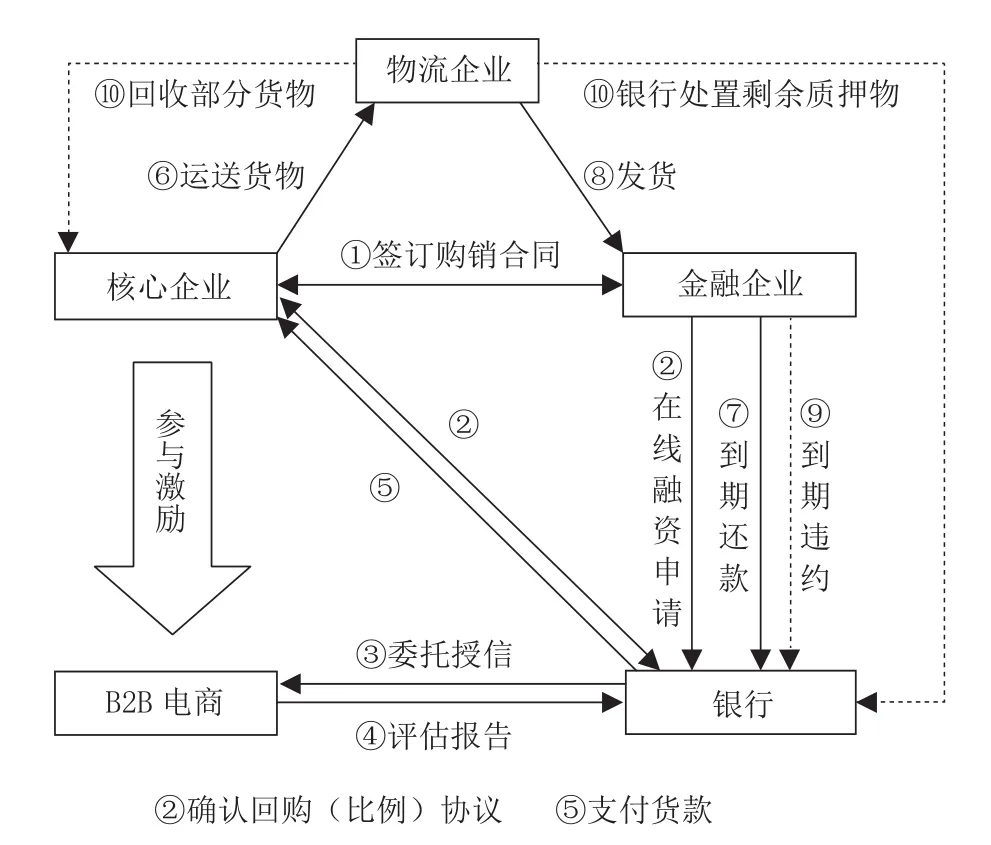

与传统供应链金融模式在内涵上保持一致,可以将在线供应链融资划分为电子网络保理融资、仓单融资和电子订单融资三类。[24]本文以下游买方电子订单融资为例[25]来梳理业务流程,并建立模型。融资企业(中小经销商)以其与核心企业(供应商)签订的电子订单为担保向银行在线融资申请,银行要求核心企业承诺回购,同时委托B2B电商对融资企业进行授信审查。由于银行和B2B电商间信息不对称,B2B电商可能会利用私人信息选择利己的努力水平,以实现自身收益最大化,甚至可能会选择帮助融资企业隐瞒、造假以获取超额收益,影响银行信贷安全。当融资企业违约、核心企业按规定比例回购质押物时,质押货物价格波动、产品升级、市场供求变化等因素会对核心企业正常经营产生较大影响,造成潜在损失。基于此,银行和核心企业均有意愿促使B2B电商努力工作。本文构建的核心企业参与激励下电子订单融资运作流程如图1所示。

图1 核心企业参与激励下买方电子订单融资流程

(二)研究假设

在银行和B2B电商合作中,银行委托B2B电商授信审查,并根据B2B电商提交的评估报告向核心企业支付货款I,利率为r,期限为d,则银行贷款利息收入为R=Ird。

借鉴汪克峰等[20]、石岿然等[21]的分析思路,假设因融资企业无法按时偿还贷款本息给银行带来的损失额为L(e),且L(e)与B2B电商努力水平满足以下线性关系:L(e)=-Ae+L0+ε,其中,L0>Ae。A为B2B电商授信审查能力,具体由数据搜集、处理、分析的审查工作环境、技术水平等决定;e为B2B电商的努力水平,取值[0,1];L0表示B2B电商不付出努力时银行的贷款损失额,电商越努力工作,该损失额就被弥补的越多,银行最终的信贷损失额就越少,则

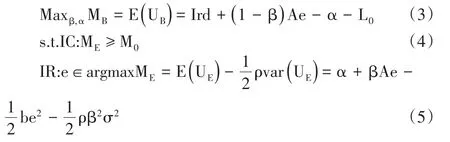

结合徐鹏等[22]和陈畴镛、黄贝拉[26]的研究,银行的激励契约设计形式为:银行对B2B电商的报酬支付满足以下线性函数:P(e)=α+β[L (0)-L(e) ],并且 ∂P>0,B2B电∂e商工作越努力,获得的报酬就越多。其中,α为银行对B2B电商支付的固定报酬,β(0≤β≤1)为银行对B2B电商支付的变动报酬,即本文讨论的激励系数,银行因B2B电商努力工作使得自身风险损失相对减少而给予电商的激励。当e=0时,P(e)=α,当e>0时,P(e)=α+β[L (0)-L(e) ]=α+βAe,获取额外收入。由此,银行的收益UB是贷款利息收入扣除支付给B2B电商的报酬和融资企业违约带来的损失。UB=R-P(e)-L(e)=Ird+(1-β)Ae-α-L0-ε。

假设银行是风险中性,则其确定性等价收入MB可以用期望收益E(UB)表示,则:

B2B电商的收益UE是其从银行获得的报酬扣除努力授信审查付出的成本。假设B2B电商的努力成本其中b为成本系数,则。

假设B2B电商是风险规避,ρ表示其风险规避程度,ρ<0表示风险偏好,ρ=0表示风险中性,ρ>0表示风险规避,则B2B电商的确定性等价收入ME可以表示为:

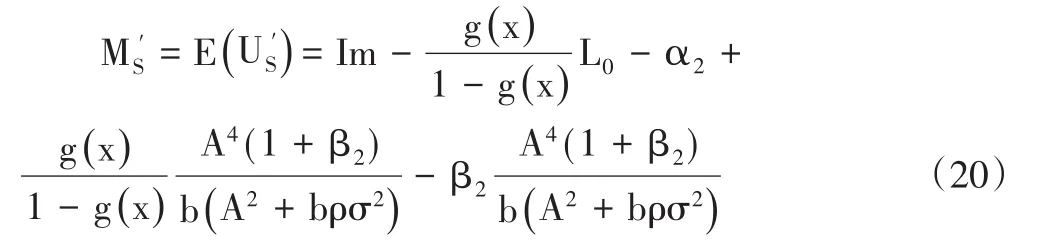

实践中,供应链金融中出现了银行独自对B2B电商的激励和银行、核心企业共同对B2B电商的激励两种主流模式。共同激励模式下,又分协助激励(即以银行收益最大化确定激励系数)和联合激励(即以银行和核心企业双方总收益最大化确定激励系数)。

三、银行独自对B2B电商的激励契约设计

借鉴徐鹏[22]和胡雯莉、唐华军[25]的研究,作为理性经济人,B2B电商愿意参与银行授信业务的必要条件是从中获得的效用要高于自身保留效用M0。否则,B2B电商就不会参与。在授信审查过程中,B2B电商以利润最大化为决策目标选择最佳努力水平;银行设计激励契约既要满足上述参与约束和激励约束条件,又要确保自身利益最大化。基于此,构建激励模型:

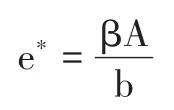

式(5)激励约束IR对努力水平e求导,并令其等于零,可得:

在均衡条件下,式(4)参与约束IC等式成立,即:

计算可得B2B电商从银行获得的固定报酬:

将α和e*代入式(3)可得:

式(7)对β求导,并令其等于零,可得:

将β*再代入,可得:

将e*和β*代入式(6)可得银行支付的最优固定报酬为:

将e*、β*、α*代入式(1)可得银行最大收益:

由式(8)得到结论1:银行对B2B电商的激励系数β与B2B电商的授信审查能力A正相关,与B2B电商的风险规避程度ρ负相关。由式(9)得到结论2:B2B电商的努力水平e与自身的授信审查能力A正相关,与成本系数b、风险规避程度ρ负相关。

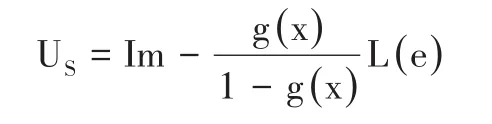

进一步,假设核心企业与银行确认回购比例协议,承诺回购比例为x,0<x<1。核心企业回购分担了因融资企业违约给银行带来的损失,损失分担比例为g(x),并且,即核心企业承诺回购比例越大,损失分担比例也越大,核心企业分担的损失额可表示为

假设核心企业向融资企业销售货物的利润率为m,则核心企业的收益Us是利润扣除分担的融资企业违约带来的损失。

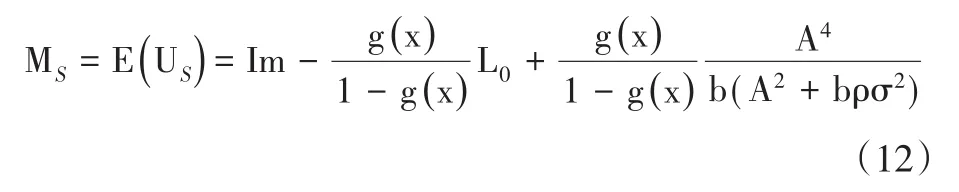

假设核心企业是风险中性,确定性等价收入MS可以表示为:

将式(8)β*和式(9)e*代入上式可得:

四、银行和核心企业共同对B2B电商的激励契约设计

新经济形势下,企业间的竞争已然上升到企业所处的供应链间的竞争。因此,有必要探讨核心企业参与银行对B2B电商的激励能否有效提升B2B电商授信审查的工作积极性。本文将从协助激励与联合激励两种情况来分别展开研究。

(一)协助激励

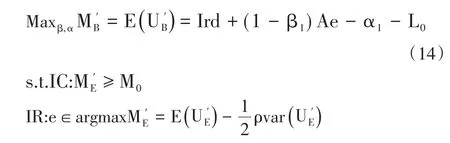

融资企业到期违约会给核心企业带来损失,因此核心企业支付部分报酬参与银行激励B2B电商努力工作的基础是存在的。假设银行支付给B2B电商的报酬为:P1(e)=α1+ β1[L (0)-L(e)],核心企业支付给B2B电商的报酬为P2(e)=α2+β2[L (0)-L(e) ],其中,α1为银行支付给电商的固定报酬,β1为银行的激励系数;α2为核心企业支付给电商的固定报酬,β2为核心企业的激励系数,即支付给B2B电商的变动报酬。

银行的收益为:

因银行是风险中性,则银行确定性等价收入可以表示为:

B2B电商的收益为:

因B2B电商是风险规避,则B2B电商的确定性等价收入可以表示为:

在满足参与约束的基础上,B2B电商选择最优努力水平以实现自身收益最大化。协助激励下,银行设计激励契约,选择最优报酬激励系数、最佳固定报酬以实现自身收益最大化。激励模型构建如下:

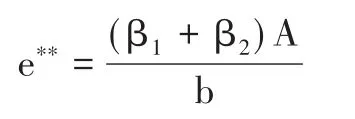

激励约束IR对努力水平e求导,并令其等于零,求解可得:

在均衡条件下,参与约束IC等式成立,即:

将α1和e**代入(14)式,并对β1求导,可得:

将β*1*、e**代入(15)式,可得:

进一步计算,核心企业的收益为:

确定性等价收入即核心企业的期望收益为:

将e**代入上式,可得:

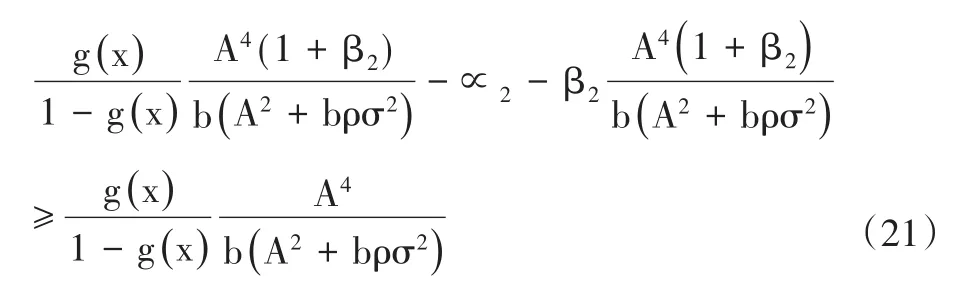

核心企业愿意参与共同激励的前提条件是:式(20)参与后的收益式(12)参与前的收益MS,化简可得:

因此,在事先签订回购比例承诺的前提下,只要核心企业固定报酬支付和激励系数满足式(21),核心企业就愿意参与,与银行共同激励B2B电商授信。

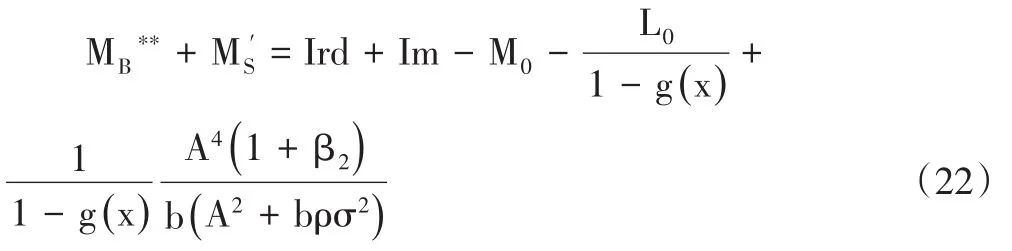

银行和核心企业的总收益由式(19)和式(20)组成:

(二)联合激励

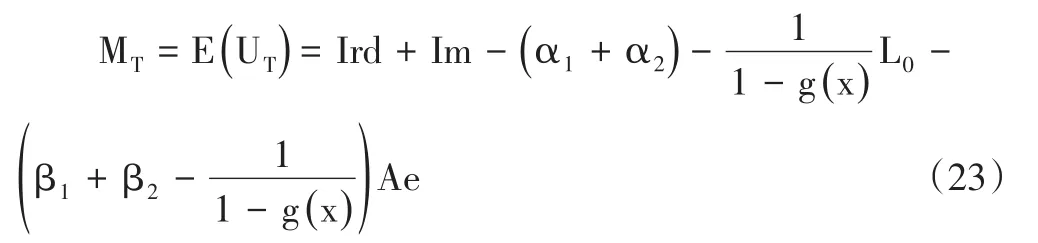

联合激励下,以双方总收益UT最大化为决策目标,银行和核心企业共同选择最优激励系数β(β=β1+β2)和最优固定报酬α(α=α1+α2),以实现对B2B电商的授信激励。

确定性等价收入即总收益的期望值为:

生产者支持估计百分比(%PSE)是指PSE占农业总收入(按生产者价格计算的农产品产值加上对生产者的财政预算支持)的比例,该指标反映了农业总收入中来自农业支持政策的份额。通过查询OECD数据库,比较四个国家2006-2016年生产者支持估计百分比,数据结果见表3。

进一步构建模型如下:

沿用协助激励方式下的求解思路和方法,可得:

将e***、β***、α***代入总体收益函数式(23),可得联合激励方式下银行和核心企业总收益:

式(22)恒大于式(24),得到结论7:银行、核心企业共同对B2B电商激励的条件下,核心企业协助银行激励带来的总收益恒大于与银行联合激励的总收益。因此,银行会优先选择协助银行激励方式以提高自身的收益。即,选择协助激励方式可以达到银行和核心企业收益的帕累托最优状态。

五、算例分析

假设中小企业利用动产质押融资获得银行贷款额度=15 000,贷款年利率r=7.25%,贷款期限d=1年。假设B2B电商不进行评估时该笔银行贷款损失额L0=525。对符合各条件的参数任意赋值一组数据:A=15,ρ=4,b=0.3,M0=120,ε∈N(0,1350)的正态分布。

银行独自对B2B电商的激励模式:将上述变量取值代入前文式(8)—(11),计算可得:e*=6.098,β*=0.122,α*=154.578,M*B=488.232。

核心企业协助银行激励模式:将上述变量取值代入前文式(16)—(19),计算可得:e**=6.098(1+β2),β*1=0.122-0.878β2,α1*=120+34.578(1+β2)2-α2,M**B=442.5+45.732(1+β2)2+α2。

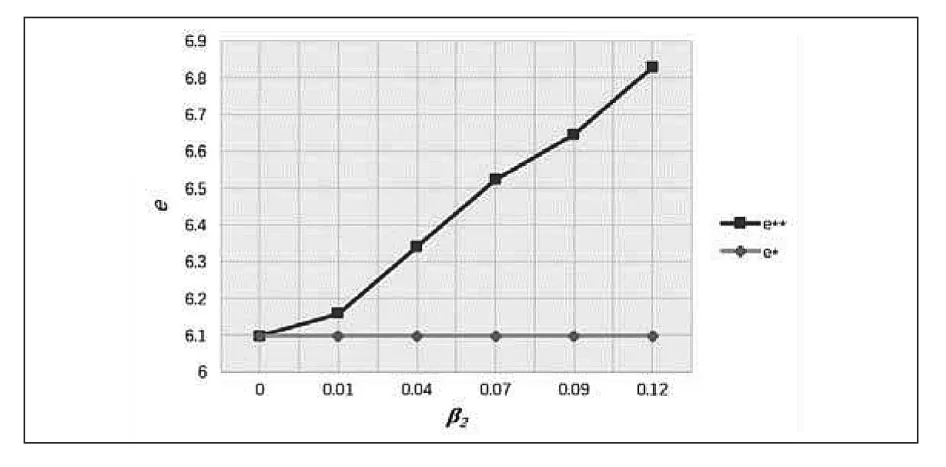

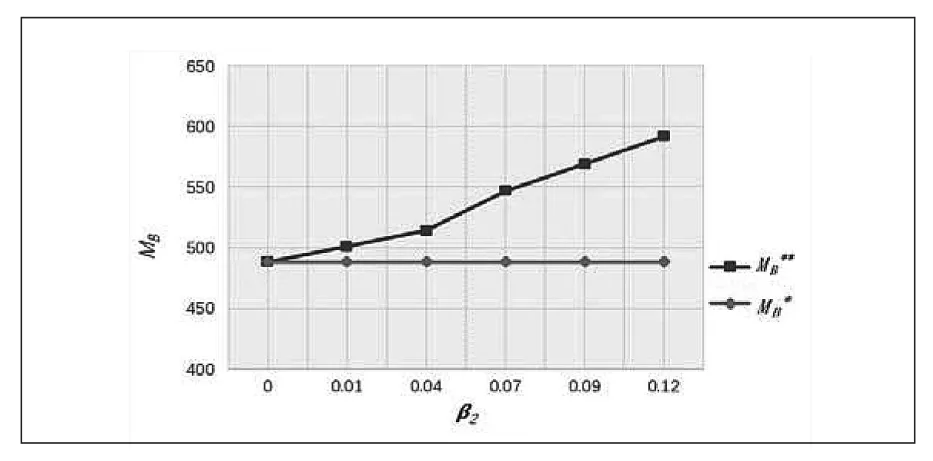

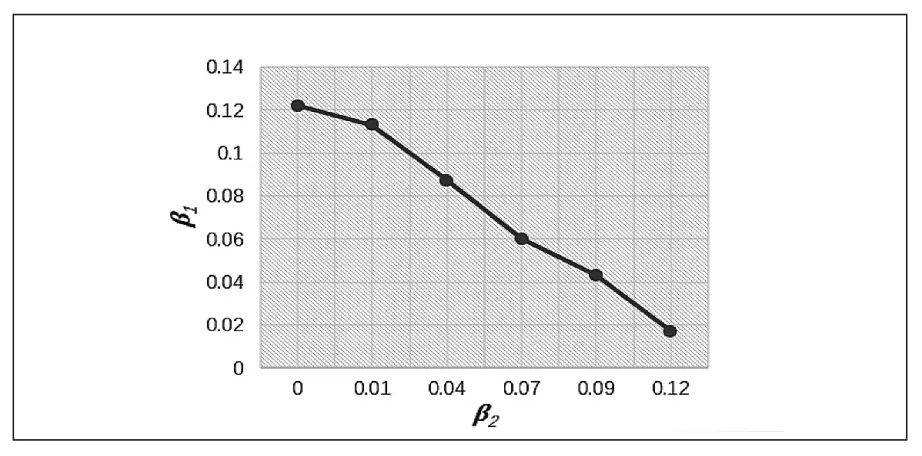

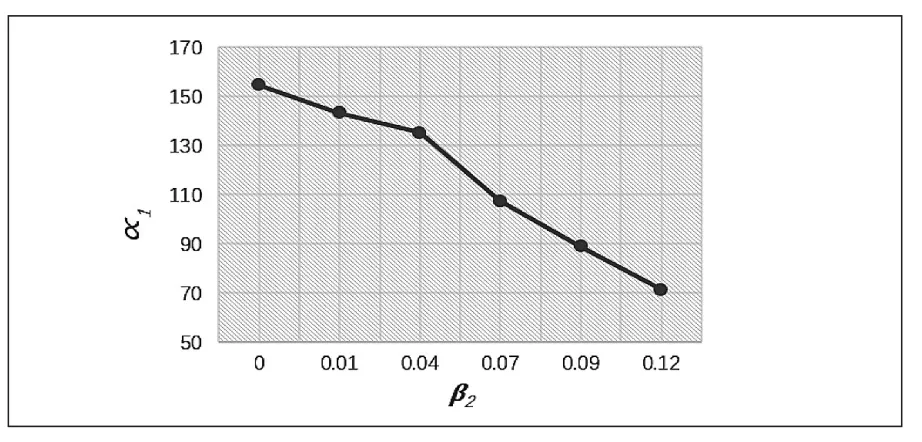

为了直观地体现本文主要决策变量,B2B电商最佳努力水平,银行最优激励系数、固定报酬和收益水平分别与核心企业激励系数间的关系如图2—5所示。图2显示核心企业协助银行激励下,B2B电商的最佳努力水平随着核心企业激励系数的增加而显著提高,且恒大于银行独自对B2B电商激励下的最佳努力水平,这说明在银行对B2B电商的激励中,核心企业的参与是必要且有意义的。图3表明核心企业协助激励下,银行的收益水平衡大于银行独自对B2B电商激励下的收益水平,且与核心企业激励系数呈正向关系,这无疑提高了银行开展买方电子订单融资业务的积极性,同时也为银行积极促成核心企业的激励参与并选择何种参与方式提供了理论依据。从图4、图5可以看出,银行报酬支付与核心企业激励系数间呈负向关系,这说明核心企业的参与分担了银行对B2B电商的部分报酬支付。至于具体分担了多少比例,则主要取决于银行和核心企业在业务关系中的地位、双方讨价还价能力及融资企业对核心企业绩效的影响程度。

图2 B2B电商努力水平与核心企业激励系数间的关系

图3 银行最佳收益水平与核心企业激励系数间的关系

图4 银行固定报酬支付与核心企业激励系数间的关系

图5 银行激励系数与核心企业激励系数间的关系

六、结论及展望

在线供应链金融中,银行与B2B电商合作处于劣势地位,收益水平越来越低。通过自建电商平台亦无法抗衡B2B电商的强势。本文通过引入核心企业向B2B电商支付一定报酬方式,探讨在线供应链金融“银弱电强”现状能否改善,银行的话语权和收益水平能否提升,B2B电商是否更努力工作。研究发现:第一,变动报酬对B2B电商努力水平的激励效果要优于固定报酬。由最优努力水平分析可得,B2B电商努力水平与固定报酬支付无关,而随变动报酬支付的增加而增加。因此,银行或供应链核心企业激励系数越高,B2B电商努力水平就越高。第二,与银行独自对B2B电商的激励模式相比,核心企业协助银行激励方式必然导致银行收益水平提高。因此,银行应积极促成核心企业参与激励。进一步求解得出核心企业愿意参与银行激励的数学表达式,为核心企业提供了参与决策方面的量化依据。第三,与联合激励方式相比,协助激励方式下银行和核心企业总收益更高。因此,银行应优先选择协助参与方式使自身收益最大化。并进一步求解出银行最优激励系数的解析式,为银行激励B2B电商授信提供了科学的实践参考。

然而,本研究也存在一些局限与不足之处:一是核心企业参与银行激励,双方报酬支付的分担比例问题尚未探讨,需要进一步研究。二是信息透明、对称是在线供应链金融中B2B电商的最大优势,这一信息优势在激励过程中对B2B电商的影响还需进一步探讨。

猜你喜欢

人生与伴侣·共同关注(2020年11期)2020-11-23

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

阅读与作文(小学高年级版)(2017年10期)2017-10-11

澳门月刊(2016年6期)2016-06-15

中国经济信息(2015年8期)2015-05-05

出版广角(2014年22期)2014-12-12

时代英语·高三(2014年5期)2014-08-26

中国新闻周刊(2008年4期)2008-02-18