民间借贷利率管制与融资可得性分析

2021-06-16 11:31刘云萱

科教导刊·电子版 2021年10期

刘云萱 崔 健

([1]吉林大学珠海学院 广东·珠海 519000;[2]华北理工大学管理学院 河北·唐山 063210)

2020年8月20日,最高人民法院召开新闻发布会,正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》),以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定。以2020年7月20日发布的一年期贷款市场报价利率3.85%的 4倍计算为例,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

我们以“温州指数”作为分析依据,探究民间融资结构及利率变动情况,并进而分析对民间融资利率管制所带来的影响。“温州指数”由温州市人民政府主办,温州市金融办具体负责信息采集、指数计算、系统运算等基础工作,2012年12月正式对外公布。温州地区民间融资利率指数共设有监测点接近400个,涉及小额贷款公司、民间资本管理公司、民间借贷服务中心、农村资金互助会、部分实体企业、部分民间借贷委托监测点、典当行担保公司等类别,样本时效性和真实程度都很高,2013年9月正式对外发布的“温州·中国民间融资综合利率指数”为温州乃至全国民间融资市场提供了“风向标”和“指示器”。

1 民间融资情况分析

1.1 2018-2019年民间融资利率总体变动情况

下表1反映了温州民间融资综合利率水平,2018-2020年三年间平均利率水平为15.68%、15.67%和15.4%,特别是2019年二季度以来民间融资综合利率水平呈现季度下降趋势。

表1:温州民间融资综合利率水平 单位:年利率%

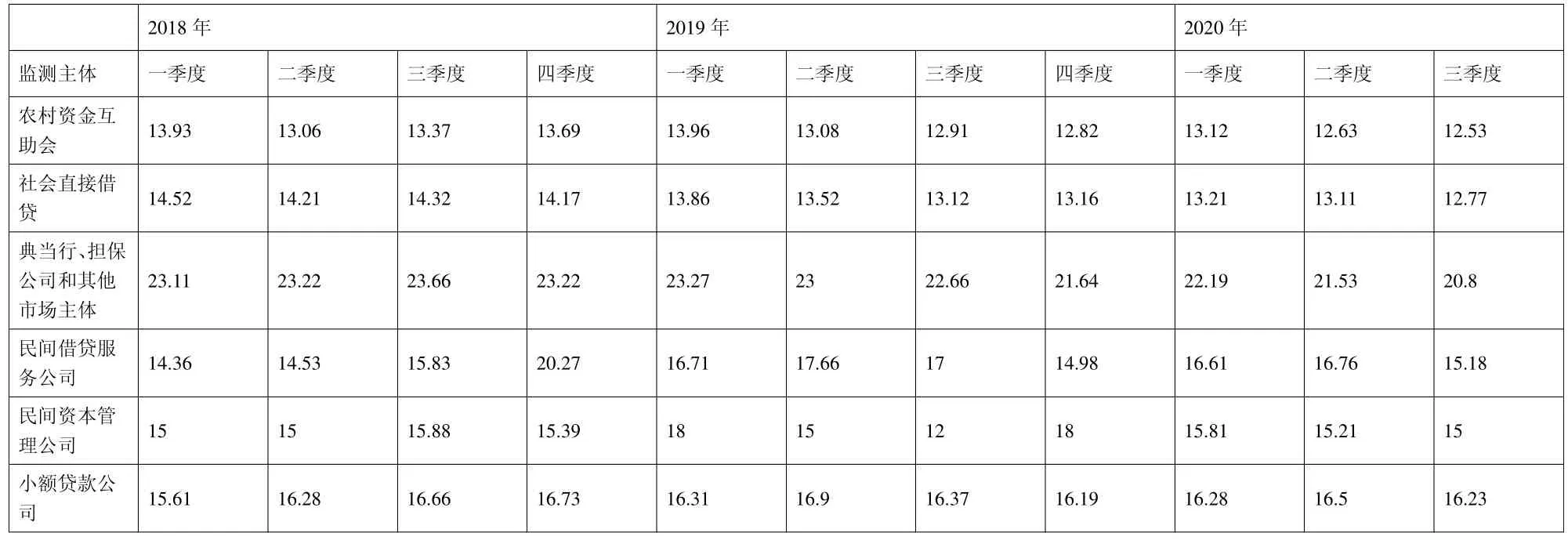

1.2 2018-2019年民间借贷分监测主体利率变动情况

根据监测主体不同,民间借贷利率变动差别较大,表2显示,农村资金互助会成本较低,2018-2020年三年间平均利率水平维持在13.19%,其次为社会直接借贷,平均利率水平为13.63%,而典当行、担保公司和其他市场主体利率水平最高,平均达到22.57%。高于《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中司法保护上限的还有民间资本管理公司、民间借贷服务公司、小额贷款公司,利率分别为15.48%、16.35%、16.37%。

表2:温州民间借贷分监测主体利率变动情况 单位:%

综上所述,民间借贷利率基本能够在司法保护的利率上限左右,但典当行、担保公司等由于利率较高,未来业务发展会受到很大的制约,即使在最高法利率保护上限之内的农村资金互助会和社会直接借贷,一旦出现违约,逾期滞纳金的增加也会很容易突破每月20日人行LPR一年期基准利率4倍的限制,合同违约责任条款实施就会有相当大的难度。同时我们也看到民间借贷以小额借贷(100万元)以下1-6月期限为主,和持牌金融机构的融资结构互为补充,利率管制会导致对这部分资金的需求无法满足,民间借贷难度进一步加大。

2 利率管制与融资可得性

从我国目前金融机构发展现状而言,信贷配给造成了绝大部分正规金融部门的资金流向了低效率的国有部门,而作为中国经济发展引擎的非国有经济部门很难获得正规金融的信贷支持,正规金融部门还未能充分发挥利率杠杆引导金融资源向中小企业配置的作用。

同时随着经济的发展,城镇化进程的加快以及城乡融合的发展,现代意义的农业产业,已经逐渐偏离传统的小农经济,龙头企业、特色产业逐渐发展壮大,“逐利农业”、规模以下新型、小微企业大量孳生。微观经济主体结构的变化与融资特性决定了需要建立不同层次的金融制度以满足其信贷需求。大金融机构控股的新型农村金融机构仍停留在大银行服务大企业的理念和技术(马九杰,2010),充其量能降低一些与金融机构有稳定关系客户收到数量配给的概率,大多数农户的融资困境不会得到有效改善(张龙耀、江春,2011)。活跃的民间借贷(农村资金互助合作社、典当行、担保公司、小额贷款公司等)以其独特优势弥补了小企业融资缺口,这些民间借贷机构绝大多数都是通过内部人或关系人控制实现的,其产生和发展有其内生逻辑。但现有的监管仍然是以控制风险为主,采用一刀切的利率管制,会导致短期、小额资金无法得到有效满足,民营企业融资可得性下降,制约其良性发展。

3 规范民间借贷的金融制度安排

3.1 加强正规金融与民间借贷的合作

我国正规的金融部门拥有相对雄厚的资金和完善的法制保障,而民间借贷具有信息成本优势和灵活的履约机制,正规金融部门与民间借贷形成了一种互补效应,两部门之间应加强信息交流与合作,通过制度创新实现优势互补,建立部门之间长期稳定的合作机制,才能够更好地促进区域产业发展(胡金焱、张博,2013)。同时应进一步采取措施,促进企业根据自身条件选择融资渠道、优化融资结构,加强对实体经济特别是中小企业的信贷支持。

3.2 以LPR改革为契机,创建新的融资模式

陈格,辛文玉(2019)研究发现贷款市场报价利率能够显著影响民营企业在银行信贷市场和民间借贷市场的实际融资利率。但是民营企业的融资成本不能仅仅用贷款利率来衡量,贷款市场报价利率只是影响其融资成本的重要因素之一,还存在其他不能定量分析的因素,如民营企业相比国有企业在信贷市场会面临比较高的风险溢价等。

政府可以采取措施,通过政策、法律、法规等形式要求地方政府、央企、国有企业尽量缩短民营企业应付账款的账期,禁止拖欠小微企业账款。由于银行可以为这些央企、国企提供充足的授信,这样不仅能够解决信贷配给的难题,还能够在一定程度上避免LPR新机制实施以来,持续投入的再贴现和再贷款资金的无效流动,使资金更加精准地支持优质的民营企业发展。

3.3 建立实时监测体系

通过适当放宽民间借贷主体的准入条件,继续推进民间借贷业务的开展;建立积极有效的风险投资机制和多元化的民间借贷资金贷出机制,引导民间借贷规范化运营。通过对资金融入方(中小微企业)和资金融出方(农村资金互助合作社、典当行、担保公司、小额贷款公司等)的资金变化情况进行监测以反映民间借贷的动向和规模,建立有效的民间借贷的实时监测体系,从而能够在适当的时候进行良好的调整和控制。

猜你喜欢

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国篆刻(2017年6期)2017-07-18

领导决策信息(2017年13期)2017-06-21

数学理论与应用(2016年1期)2016-02-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27