基于深度学习神经网络的企业财务危机预警模型研究

2021-06-07 05:31李莎陈暄

现代信息科技 2021年24期

关键词:财务危机

李莎 陈暄

摘 要:针对当前财务预警模型存在预测精度低、预测满意度低的问题,提出了基于深度学习神经网络的财务危机预警模型。该模型构建了6个一级指标和12个二级指标预警指标,模型由两个RBM和1个BP神经网络构成,使用鲸鱼算法进行模型参数的优化。在仿真实验中,通过上市企业的财务数据进行验证,此模型相比于LSSVM模型有更好的预测效果,为当前的财务危机预警提供了一种有益的参考。

关键词:财务危机;预警模型;鲸鱼算法

中图分类号:TP18 文献标识码:A文章编号:2096-4706(2021)24-0101-04

Abstract: In view of the problems of low prediction accuracy and low satisfaction of current financial early warning models, a financial crisis early warning model based on deep learning neural network is proposed. The model constructs 6 first-level indicators and 12 second-level indicators for early warning. The model is composed of two RBMs and one BP neural network, and uses whale optimization algorithm to optimize model parameters. In the simulation experiment, carries out the verification through the financial data of listed companies, this model in this paper has a better predictive effect than the LSSVM model, which provides a useful reference for the current financial crisis early warning.

Keywords: financial crisis; early warning model; WOA

0 引 言

众所周知,上市企业是我国国民经济的重要组成部分,对于国家经济有着举足轻重的作用,当上市企业陷入财务危机的时候,一方面容易导致企业的资金链面临中断,导致生产的产品在市场上降低占有率,逐渐丧失市場竞争力;另一方面,上市企业的投资人、债权人的收益无法得到保障,可能会出现大量抛售持有股票对股市造成不利影响,使得投资者丧失信息心,严重阻碍国民经济有序稳定的向前发展。尤其2020年初爆发的新冠疫情一直持续到今天,全球经济都受到了严重影响,导致有些上市企业由于财务问题而濒临退出股市、企业破产的窘境。因此研究财务危机预警成为学者们的研究方向之一。文献[1]从反映企业营运能力、偿债能力和盈利能力三个角度选用了营运资本/资产、流动比率、净资产收益率等财务指标作为预警变量进行财务危机预测;文献[2]选取伊斯坦布尔的食物和烟草行业上市公司2005—2012年财务报告数据作为预警变量进行财务危机预测;文献[3]选取总资产利润率、负债比率、营运资本/资产、留存收益/资产4个财务指标构建Fisher线性判别模型进行财务危机预警研究;文献[4]对33个财务变量进行筛选,最终得到9个能反映企业财务状况的财务指标建立决策树模型进行财务预警研究。

通过以上的研究发现,财务危机的预警模型已经成为影响企业发展的重要组成部分。如何帮助上市企业从披露的财务与非财务数据中分析得到有用信息具有重要的意义。本文借助人工智能技术筛选出有效反应财务危机预警指标,建立一套适合上市企业的财务危机预警模型。

1 财务指标选择

本文选择了30家制造业上市公司作为研究样本,分为财务危机组和财务正常组。前者具备如下条件:该企业是持续经营4年以上,同时是深沪两个交易所的A股上市公司和制造业上市公司,公司有一次出现过财务状况而被进行处理;后者满足与财务危机组的公司所属会计年度相同且资产规模相近,也是A股上市公司和制造型上市公司。

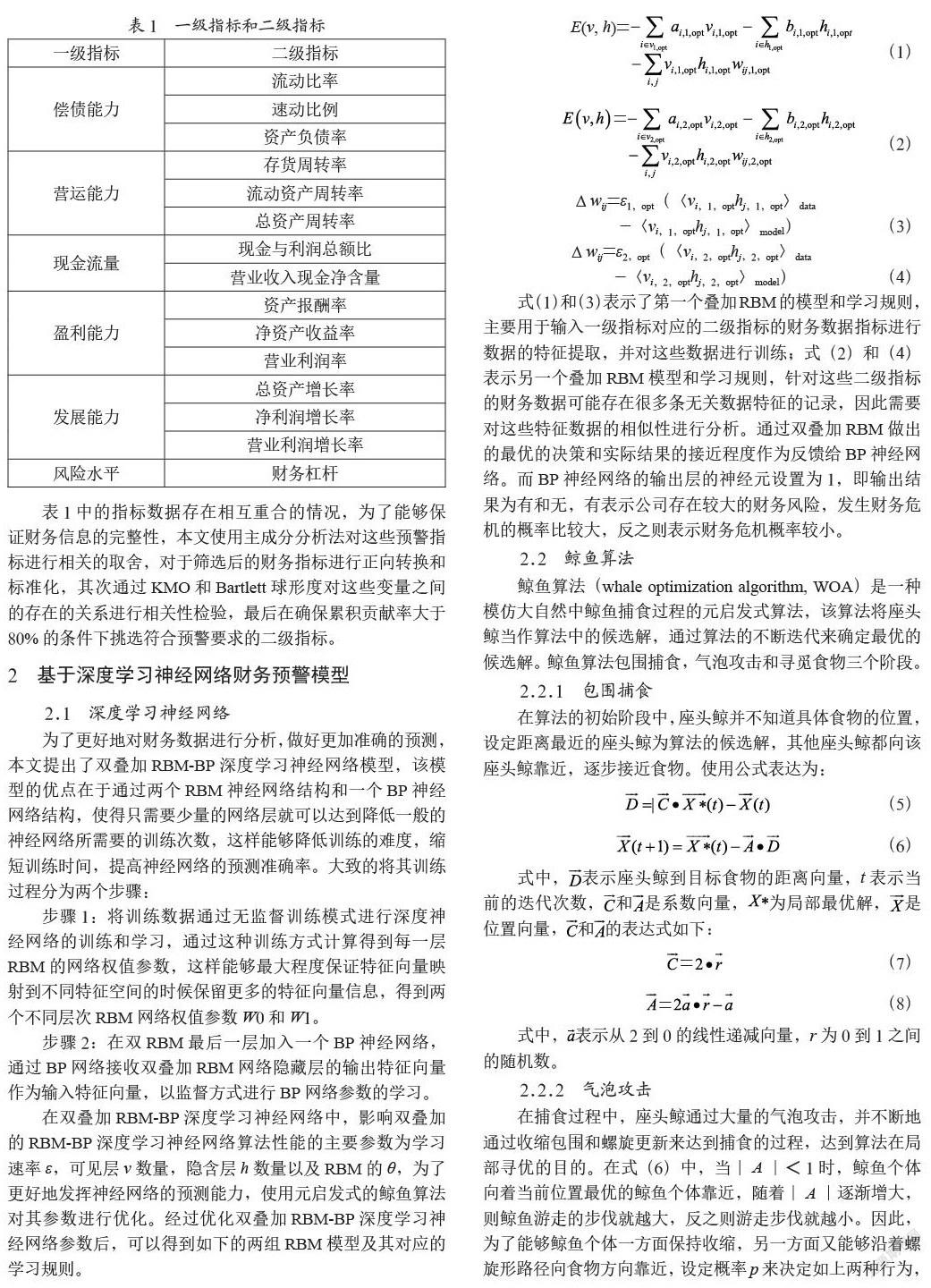

为了更好地反映上市企业的财务危机预警的指标,本文结合现有的财务危机预警模型中的相关指标分析结果,选取50个指标,对其中的财务指标和非财务指标采用SPSS软件对这些指标进行正态分布检验,从这些指标中挑选出能够反映财务危机的指标,本文选择6个一级指标和15个二级指标作为反映企业财务危机的指标项。如表1所示。

表1中的指标数据存在相互重合的情况,为了能够保证财务信息的完整性,本文使用主成分分析法对这些预警指标进行相关的取舍,对于筛选后的财务指标进行正向转换和标准化,其次通过KMO和Bartlett球形度对这些变量之间的存在的关系进行相关性检验,最后在确保累积贡献率大于80%的条件下挑选符合预警要求的二级指标。

2 基于深度学习神经网络财务预警模型

2.1 深度学习神经网络

为了更好地对财务数据进行分析,做好更加准确的预测,本文提出了双叠加RBM-BP深度学习神经网络模型,该模型的优点在于通过两个RBM神经网络结构和一个BP神经网络结构,使得只需要少量的网络层就可以达到降低一般的神经网络所需要的训练次数,这样能够降低训练的难度,缩短训练时间,提高神经网络的预测准确率。大致的将其训练过程分为两个步骤:

步骤1:将训练数据通过无监督训练模式进行深度神经网络的训练和学习,通过这种训练方式计算得到每一层RBM的网络权值参数,这样能够最大程度保证特征向量映射到不同特征空间的时候保留更多的特征向量信息,得到两个不同层次RBM网络权值参数W0和W1。

步骤2:在双RBM最后一层加入一个BP神经网络,通过BP网络接收双叠加RBM网络隐藏层的输出特征向量作为输入特征向量,以监督方式进行BP网络参数的学习。

在双叠加RBM-BP深度学习神经网络中,影响双叠加的RBM-BP深度学习神经网络算法性能的主要参数为学习速率ε,可见层v数量,隐含层h数量以及RBM的θ,为了更好地发挥神经网络的预测能力,使用元启发式的鲸鱼算法对其参数进行优化。经过优化双叠加RBM-BP深度学习神经网络参数后,可以得到如下的两组RBM模型及其对应的学习规则。

式(1)和(3)表示了第一個叠加RBM的模型和学习规则,主要用于输入一级指标对应的二级指标的财务数据指标进行数据的特征提取,并对这些数据进行训练;式(2)和(4)表示另一个叠加RBM模型和学习规则,针对这些二级指标的财务数据可能存在很多条无关数据特征的记录,因此需要对这些特征数据的相似性进行分析。通过双叠加RBM做出的最优的决策和实际结果的接近程度作为反馈给BP神经网络。而BP神经网络的输出层的神经元设置为1,即输出结果为有和无,有表示公司存在较大的财务风险,发生财务危机的概率比较大,反之则表示财务危机概率较小。

2.2 鲸鱼算法

鲸鱼算法(whale optimization algorithm, WOA)是一种模仿大自然中鲸鱼捕食过程的元启发式算法,该算法将座头鲸当作算法中的候选解,通过算法的不断迭代来确定最优的候选解。鲸鱼算法包围捕食,气泡攻击和寻觅食物三个阶段。

2.2.1 包围捕食

在算法的初始阶段中,座头鲸并不知道具体食物的位置,设定距离最近的座头鲸为算法的候选解,其他座头鲸都向该座头鲸靠近,逐步接近食物。使用公式表达为:

2.2.2 气泡攻击

在捕食过程中,座头鲸通过大量的气泡攻击,并不断地通过收缩包围和螺旋更新来达到捕食的过程,达到算法在局部寻优的目的。在式(6)中,当∣A∣<1时,鲸鱼个体向着当前位置最优的鲸鱼个体靠近,随着∣A∣逐渐增大,则鲸鱼游走的步伐就越大,反之则游走步伐就越小。因此,为了能够鲸鱼个体一方面保持收缩,另一方面又能够沿着螺旋形路径向食物方向靠近,设定概率p来决定如上两种行为,建立了以下位置更新方程:

2.2.3 寻觅食物阶段

座头鲸通过概率来获得游走和螺旋,使用∣A∣向量来获取食物。当向量∣A∣>1时,鲸鱼个体向着参考座头鲸的位置靠近,参考座头鲸会随机选择个体座头鲸进行位置的更新,这样的方式保证了座头鲸能够进行全局的搜索,表达为:

式中,是随机获得的参考座头鲸的位置向量。

2.3 预测步骤

输入:RBM-BP相关参数,鲸鱼算法相关参数,算法迭代次数,符合条件的二级指标的财务指标数据。

输出:是否会发生财务危机。

步骤1:初始化鲸鱼种群,将RBM-BP相关参数对应鲸鱼个体。

=[ε1,v1,h1,{ai,bj,wij}1,ε2,v2,h2,{ai,bj,wij}2]

步骤2:计算每一个鲸鱼个体的对应的适应度值。

fobj=f()=f(ε1,v1,h1,{ai,bj,wij}1,ε2,v2,h2,{ai,bj,wij}2)

步骤3:保存X*作为最好的鲸鱼。

=[ε1,v1,h1,{ai,bj,wij}1,ε2,v2,h2,{ai,bj,wij}2]*

步骤4:For对于每一个鲸鱼个体。

步骤5:计算对应的适应度值fitness,即孪生RBM的训练误差。

fobj=f()=f(ε1,v1,h1,{ai,bj,wij}1,ε2,v2,h2,{ai,bj,wij}2)

步骤6:If新计算的适应度值fitness<当前最小值。

fobj,new步骤7:替换最好的鲸鱼。

X=Xnew

End if

End for

步骤8:产生新的个体。

步骤9:进行包围捕食、气泡攻击和寻觅食物行为。

步骤10:迭代次数加1。

步骤11:鲸鱼算法优化之后,得到参数优化后的孪生RBM神经网络模型最优的参数v1,opt,h1,opt,ε1,opt以及θ={ai,bj,wij}1,opt和v2,opt,h2,opt,ε2,opt以及θ={ai,bj,wij}2,opt。

步骤12:将N个二级指标的对应的数据输入到双叠加的RBM-BP神经网络中,最后在BP神经模型的输出的结果为1表示有危机,如果为0表示无危机。

3 财务预警模型实证分析

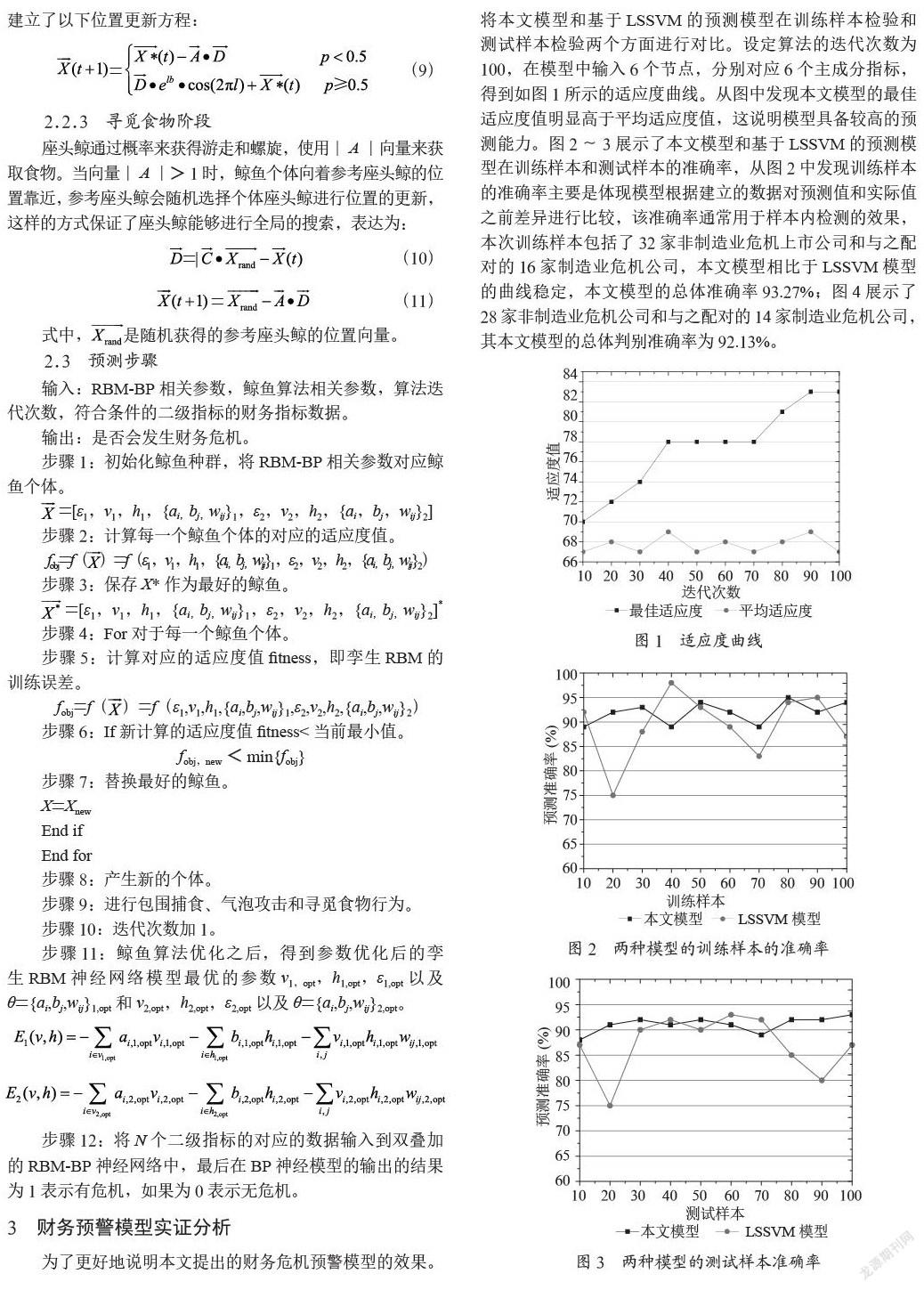

为了更好地说明本文提出的财务危机预警模型的效果。将本文模型和基于LSSVM的预测模型在训练样本检验和测试样本检验两个方面进行对比。设定算法的迭代次数为100,在模型中输入6个节点,分别对应6个主成分指标,得到如图1所示的适应度曲线。从图中发现本文模型的最佳适应度值明显高于平均适应度值,这说明模型具备较高的预测能力。图2~3展示了本文模型和基于LSSVM的预测模型在训练样本和测试样本的准确率,从图2中发现训练样本的准确率主要是体现模型根据建立的数据对预测值和实际值之前差异进行比较,该准确率通常用于样本内检测的效果,本次训练样本包括了32家非制造业危机上市公司和与之配对的16家制造业危机公司,本文模型相比于LSSVM模型的曲线稳定,本文模型的总体准确率93.27%;图4展示了28家非制造业危机公司和与之配对的14家制造业危机公司,其本文模型的总体判别准确率为92.13%。

通过以上的验证结果得到本文模型用于制造业公司的财务风险预警模型是可行的,从数据中发现对制造业公司财务风险进行的较为准确的预测。

4 结 论

本文通过主成分分析法对我国的制造业的财务数据样本进行分析,建立了基于双叠加的RBM-BP网络的制造业公司财务风险预警模型。模型使用了6个主成分关键指标能够符合制造業公司的特点,通过实证分析得到制造业公司的财务风险预警模型是有效的,样本内检验准确率和样本外检验准确率分别达到93.27%和92.13%,具有较好的预测效果。

参考文献:

[1] WILLIAM B H. Financial Ratios as Predictors of Failure [J].Journal of Accounting Research,1966,4(3):71-111.

[2] ALMAN E I. Financial Ratios,Discriminate Analysis and the Prediction of Corporate Bankruptcy [J].Journal of Finance,1968,23(4):586-609.

[3] OHLSON J A. Financial Ratios and the Probabilistic Bankruptcy [J].Journal of Accounting Research,1980,18(1):109-131.

[4] CIAMPI F,GORDINI N. Small Enterprise Default Prediction Modeling through Artificial Neural Networks:An Empirical Analysis of Italian Small Enterprises [J].Journal of Small Business Management,2013,51(1):23-45.

[5] CHOUHAN V,CHANDRA B,GOSWAMI S. Predicting financial stability of select BSE companies revisiting Altman Z score [J].International Letters of Social and Hu manistic Sciences,2014,15(2):92-105.

[6] ALTMAN E I,SABATO G,WILSON N. The value of non-financial information in small and medium-sized enterprise risk management [J/OL].The Journal of Credit Risk,2010,6(2):1-33.http://citeseerx.ist.psu.edu/viewdoc/download;jsessionid=150B67EE51074453D2C4264AB9C996A7?doi=10.1.1.222.5940&rep=rep1&type=pdf.

作者简介:李莎(1981.08—),女,汉族,湖南邵阳人,副教授,硕士,研究方向:财务管理、会计;陈暄(1979.03—),男,汉族,江西南昌人,副教授,硕士,研究方向:人工智能、算法设计。

猜你喜欢

瞭望东方周刊(2017年9期)2017-03-21

中国经贸(2016年21期)2017-01-10

现代商贸工业(2016年14期)2016-12-27

财会学习(2016年19期)2016-11-10

中国市场(2016年22期)2016-07-07

企业导报(2016年8期)2016-05-31

金融经济(2009年11期)2009-12-25