海洋生态产品价值核算研究综述

2021-06-01 06:28贺义雄

会计之友 2021年11期

关键词:文献综述

【摘 要】 开展海洋生态产品价值核算,赋予海洋生态产品价值内涵,能够为优质高效供给海洋生态产品提供坚实保障。文章梳理了国内外相关文献,分析了海洋生态产品价值核算的基本问题与方法,得出如下结论:海洋生态产品包括人类生产的具有生态特性的海洋农产品、工业产品等产品及海洋生态系统服务;海洋生态产品价值核算对象范围的确定还没有一致的结论;目前可以用来核算海洋生态系统服务价值的方法主要有三种。未来需要注重加强对海洋生态产品价值核算的初始起点、海洋生态系统服务认知、方法技术运用等的研究,以期为摸清海洋生态产品家底、促进海洋生态产品价值实现、保障优质供给,从而推动我国经济社会高质量发展提供助力。

【关键词】 海洋生态产品; 海洋生态系统服务; 价值核算; 文献综述

【中图分类号】 F221 【文献标识码】 A 【文章编号】 1004-5937(2021)11-0099-07

一、引言

生态产品的短缺已经成为制约我国经济社会发展的主要瓶颈之一。此外,自党的十八大提出要“增强生态产品生产能力”以来,实际工作中生态产品已成为绿水青山的代名词、“两山”理论的有形抓手。作为地球最大的生态系统,海洋对人类的生命支持发挥了重要作用。同时,随着经济社会的发展,海洋在我国已占有越来越重要的地位。因此,更好地提供海洋生态产品对满足人民群众日益增长的优美生态环境需要,促进生态文明建设,进而保障我国经济社会的可持续发展,具有十分重要的意义。

2018年4月26日,在深入推动长江经济带发展座谈会上的讲话中,习近平总书记明确要求开展生态产品价值实现机制试点,积极探索绿水青山转化为金山银山的路径。这意味着生态产品价值实现将是我国促进“两山”转化的基本手段。开展海洋生态产品价值核算,赋予海洋生态产品价值内涵,可以为其价值的实现奠定基础,是给海洋的绿水青山和金山银山之间架起桥梁,进而保障海洋生态产品的优质高效供给。

目前,生态产品价值核算的研究成果较为匮乏,海洋生态产品价值核算的研究更少。本文主要从海洋生态产品及其价值的内涵,海洋生态产品价值核算的目标、原则、对象等基本问题,海洋生态产品价值核算的方法三方面对国内外相关研究成果进行梳理和拓展,以期为摸清海洋生态产品家底,将海洋生态产品与其他工业产品、农业产品等一同纳入国民经济核算体系,进而促进其价值实现、保障现实供给,推动我国经济社会高质量发展提供参考与借鉴。

本文剩余部分按照如下方式建构:第二部分从海洋生态产品的内涵与价值入手,对海洋生态产品的定义、海洋生态系统服务分类体系和海洋生态产品的价值组成进行解析;第三部分对海洋生态产品价值核算的目标、原则、对象等进行述评;第四部分对不同的海洋生态产品价值核算方法进行归纳,并分析不同方法的优缺点与具体适用情况;最后在前述各部分的基础上提出了未来研究中需要进一步深入拓展的领域。

二、海洋生态产品的内涵与价值组成

(一)海洋生态产品的定义

1.生态产品

国内外早期的生态产品是指基于生态设计研发或生态工艺的具有低碳、环保、节约资源等生态特性的产品,后来一些学者从更加实用与市场化的角度出发,认为有生态标签的产品即为生态产品。总体看,现在国外的生态产品概念仍然属于上述范畴。国内来看,我国官方对生态产品的完整界定始于2010年。当年,《国务院关于印发全国主体功能区规划的通知》(国发〔2010〕46号文件)中,将生态产品定义为维系生态安全、保障生态调节功能、提供良好人居环境的自然要素,包括清新的空气、清洁的水源和宜人的气候等。这一生态产品概念与联合国《千年生态系统评估报告》(Millennium Ecosystem Assessment,MA)等中的“生态系统服务”定义比较接近[ 1-2 ]。部分学者持类似观点,并在此基础上给出了生态产品的定义。但也有学者认为生态产品不应只包括自然生产的,还包括人类参与生产的产品。

本文认为随着可持续发展理念的深入,生态产品应该是一个宽泛的概念,应是既包括人类生产的各种具有生态特性的产品又包括清新的空气、清洁的水源和宜人的气候等维系生态安全、保障生态调节功能、提供良好人居环境的自然要素在内的一个产品束。自然要素生态产品本质上是以自然生态系统所具有的供给、调节、支持和文化等服务的发挥体现出来的[ 3-4 ],因此生态产品是由人类生产的各种具有生态特性的产品及生态系统服务[ 5 ]①所构成的集合。

2.海洋生态产品

海洋生态产品是生态产品在海洋领域的具体解释,是基于海洋生产的产品,其应是生态产品的重要组成部分。肖建红等[ 1 ]认为,海洋生态产品是海洋生态系统可以为人类提供的各种直接或间接的环境友好产品与环境要素质量维持产品。这一定义与本文生态产品的定义基本一致。同时,按照前述生态产品的分类,可以将海洋生态产品分为人类生产的具有生态特性的海洋农产品、工业产品等产品和海洋生态系统服务②。

(二)海洋生态系统服务的分类

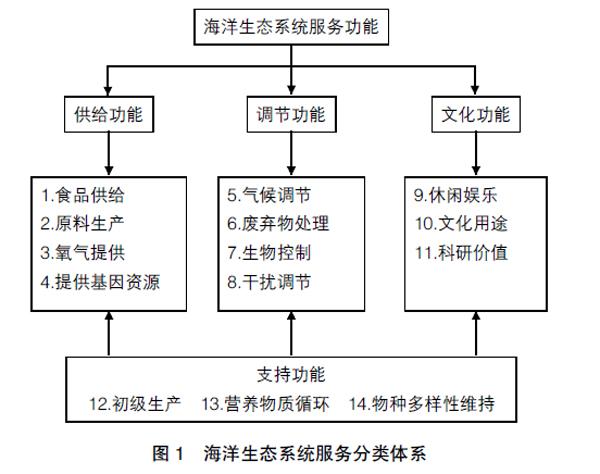

虽然“生态系统服务”这一术语在1981年就被提出,但直到20世纪90年代后期,随着Daily[ 4 ]和Costanza等[ 6 ]文章的发表,才得到广泛关注。在此之后,理论界主要从生态学与经济学视角对其内涵界定等问题进行研究,前者围绕生态系统的结构、过程和功能展开,后者则围绕人类的获益展开。据此,很多学者对海洋等生态系统服务分类进行了广泛探讨[ 7-8 ]。目前,这一研究已从最初具体项目的列举式分类演化为系统的体系式分类。其中引用最多的、较权威的是MA的分类体系,其将生态系统服务分为供给、调节、文化和支持4大类,同时每一类中又包含不同的小项。这一分类方式提出后,包括海洋生态系统服务在内的绝大部分研究均以上述4大類为基本依据对各种服务进行划分,只是对相关定义和具体分类有一些调整。如陈尚等[ 9 ]对海洋生态系统服务的分类沿用了MA的划分方式,具体如图1所示。而在由联合国环境规划署(UNEP)主持的生态系统与生物多样性经济学(The Economics of Ecosystems and Biodiversity,TEEB)研究中,Groot等[ 10 ]认为支持服务应属于一种生态过程,因此其使用生境(国内有些文献将此翻译成“栖息地”)服务进行替代,从而构成了新的生态系统服务分类体系。B?觟hnke-Henrichs等[ 11 ]遵照TEEB的分类,基于选取的一定指标,划分了海洋生态系统服务的具体种类。

(三)海洋生态产品的价值组成

从西方经济学角度出发,海洋生态系统服务价值包含两大方面——“输出”价值与“保险”价值。前者是既定状态下提供的海洋生态系统服务效益的总值,即资源环境经济学中的总经济价值(Total Economic Value,TEV)。20世纪中叶,新兴的资源环境经济学认为纯粹的新古典经济学在很大程度上忽视了自然对经济的贡献,忽略了生态系统为人类提供的产品和服务的价值。基于此,20世纪60年代资源环境经济学中出现了关于外部环境成本与效益评估方法的文献并与日俱增。特别是1967年Krutilla(资源环境经济学的奠基人)在对一个水坝的成本效益分析中,对自然生态景观给予了很高的经济价值估算。自此,依照Krutilla的方式,TEV通常被划分为使用和非使用价值两部分。使用价值主要包括海洋生物等带来的食用等直接价值、气候调节等间接价值及体现人类对未来可以使用的某项海洋生态系统服务的即期支付意愿的选择价值。非使用价值主要为遗产价值和存在价值,即不现期利用某项海洋生態系统服务而为后代保留其惠益所产生的递延价值与人类为维持某项海洋生态系统服务的存在而乐于进行的支付体现出的价值。后者是海洋生态系统面临变异和干扰时维持生态系统服务的能力,涉及生态系统的恢复力。自1973年Holling首次将“恢复力”引入生态学领域以来,“保险”价值即与“关键自然资本”紧密相关[ 12 ]。

从劳动价值论的角度看,海洋生态产品价值的形成离不开人类对海洋资源环境的保护、恢复与经营。因此,应将海洋生态建设、人类对海洋生态系统经营管理等劳动(如海洋生态修复工作、海洋投资者投入海洋生态系统开发的活劳动与物化劳动)的成本纳入海洋生态产品的价值中。

综合来看,海洋生态产品的价值实际上涉及广泛的考量,不仅是经济学这一学科视角,还包括伦理、政治、社会等多方面的表现。如许多宗教、伦理等观点认为,生态系统即使对人类福祉没有直接贡献,它们仍然具有价值。同时,为了生产海洋生态产品而设置的工作岗位的社会价值,因改善海洋生态环境质量使政府(尤其是地方政府)获得的良好绩效考核结果的政治价值等,均为海洋生态产品价值的组成部分。

三、海洋生态产品价值核算的目标、原则与对象

厘清海洋生态产品价值核算的基本问题是科学核算海洋生态产品价值的基础,本文分别从海洋生态产品价值核算的目标、原则、对象3个方面进行阐述。

(一)核算的内涵与目标

虽然现在还没有明确的关于海洋生态产品价值核算的定义,但参考资源环境核算、会计核算等核算研究主要领域与相关领域内概念的一般表述,本文认为海洋生态产品价值核算是在对一定时间、一定区域内的海洋生态产品真实统计和合理评估的基础上,从价值方面来反映其总量、结构、供需等状况的活动。

基于此定义,考虑到我国海洋资源为国家所有这一基本特点,海洋生态产品价值核算的目标并不只在于核算本身,更是为保障摸清海洋生态产品家底,政府制定科学、合理的海洋生态产品管理措施办法并良好实施(如海洋生态补偿标准的设定,海洋碳汇、海洋排污权、海水权等海洋生态产品权属交易市场的构建与运行,海洋生态产品离任审计制度的设立与运转),从而促进海洋生态产品的合理利用与保护,并将海洋生态产品与其他工业产品、农业产品等一同纳入国民经济核算体系而服务。

(二)核算的基本原则

当前,关于此方面的研究主要围绕海洋资源与环境价值的评估展开,如贺义雄和勾伟民[ 13 ]从管理角度探讨了海洋资源资产价格评估的一般性原则,郭晶[ 14 ]主要从技术角度论述了海洋生态系统服务非市场价值的评估准则。但是,评估是为了协调处理当事人的经济利益,其基本目的是服务于产权的交易,因此海洋生态产品价值核算原则的确定不能简单照搬相应的评估原则。

结合会计核算原则,本文提出海洋生态产品价值核算的基本原则:

1.客观性原则

该原则是对海洋生态产品价值核算的基本质量要求,即海洋生态产品价值核算必须以实际状况为依据,如实反映真实状况和结果,做到内容真实、数字准确、资料可靠。

2.相关性原则

海洋生态产品价值核算应能满足各有关方面对海洋生态产品价值信息的需求,如根据核算目标,海洋生态产品价值核算所产生的数据应当满足政府宏观经济管理的需求,能切实回答管理实践中的具体问题。

3.一致性原则

海洋生态产品价值核算采用的方法和程序前后各期必须一致,从而保障结果间相互可比,有利于相关决策的制定。

4.及时性原则

海洋生态产品价值核算工作要讲求实效,应及时进行核算,以便相关信息得以及时利用。

(三)核算的对象

1.核算的对象与确认

海洋生态系统的各服务项目都在核算的范畴内,但是海洋生态系统服务的具体分类与内容界定还没有完全一致的结论。虽然MA的分类体系是目前引用最多的,包括海洋生态系统服务在内的很多生态系统服务研究与实践均照此进行分类,但Wallace[ 15 ]、Fu等[ 16 ]认为这一分类体系容易将生态系统功能和生态系统服务相混淆,从而造成重复计算。为此,有学者从中间服务、最终服务角度对生态系统服务进行了更详细的划分[ 17-18 ]。高晓龙等[ 3 ]对生态产品概念的阐释也有相似意思表达,认为生态产品为生态系统给人类提供的最终产品与服务的总和,对其研究应只包括供给服务、调节服务及文化服务三类,而支持服务实际上是对其他服务的支撑,因此其作用已经体现在上述三类服务之中,不能再重复考虑。基于此种认知,郭晶[ 14 ]、白玛卓嘎等[ 19 ]对包括海洋在内的生态系统服务的价值测算对象进行了界定。

对于价值核算对象的确认,目前这方面的研究较少。海洋生态系统服务实际上是从宏观角度得出的海洋生态系统能够给整个人类提供的效用[ 20 ],但是不同的区域范围条件下(如不同国家、省份),由于海洋生态系统具体情况的差异,实际能够提供的服务不会完全相同,并且这种差异会导致不同区域内人类能够生产的具有生态特性的海产品情况的不同。同时,由于政策、经济、文化习惯、认知水平等因素的作用,不同空间位置或级别的区域、群体的具体需求(或重视的内容)也会有所不同,可以判断不同区域或对不同群体而言所提供的海洋生态产品不一定都能够被需求,或需求的重要性排序并不完全相同。此外,从对海洋生态系统服务的认知上来看,海洋生态系统中还存在众多尚待识别的服务种类,并且已经识别出的服务类型也存在没有进行实际开发利用的可能性。因此本文认为对海洋生态产品价值核算对象的确认,在明确海洋生态系统服务种类的基础上,需要考虑其实际的供给与需求情况,以更符合现实情境。

从海洋生态系统整体出发,可以将其分为沿岸、浅海区、近岸和大洋区生态系统。这些生态系统为人类提供各种不同种类与内容的海洋生态系统服务。因此,核算对象的确认需要以海洋生态系统地理范围与规模的明确为前提,而且范围的选择要适当。例如,单一对国家层面而言,全球海洋生态系统服务的核算是没有太大实用性的,因为不同地区海洋生态系统的基础条件是不同的;此外,海洋管理也是以国家等区域范围为单位,因此全球海洋生态系统服务的价值并不具有政策实用性。

2.核算对象的计量

海洋生态系统服务具有多样性,对其的计量要根据各项目的具体特点进行。海洋物质产品供给服务主要由海洋渔业资源等提供,因此可以采用资源的数量与质量作为计量指标。但是此类资源大多存在于水体中或海底,并会随着海水的流动而在海洋中自由地移动,难以直观、全面获得其状况,因此只能依靠渔业资源等自然科学的相关知识(如资源调查)与手段(如遥感、卫星监测)获得资源数量与质量的估计值,再结合相关现实情况(如捕捞许可量、邻近海域同类功能区的产量)与历史资料等,确定最终计量结果。

對于气候、气体调节等服务,可以采用海域初级生产力、植物光合作用方程式等确定固碳量,再根据一定比例确定释放的氧气量,作为计量的指标数据结果。对废弃物的处理,可根据海域初级生产力或海域环境容量确定可容纳的氮、磷、COD、石油烃等物质的数量,或直接以上述物质的最终排放入海量作为计量依据。

此外,气候调节等海洋生态系统服务的影响范围具有大尺度性,使得海洋生态系统服务有原位、定向和全向等不同的流动方式,导致实际中会出现某个区域从其他区域获取海洋生态产品,同时也向其他区域提供产品的情况。因此,计量时应考虑这两方面的流量情况,可以将一个作为增加项,另一个作为扣减项,最后以净流出(入)量的形式融入最终结果。

四、海洋生态产品价值核算的方法

(一)海洋生态产品特点对核算的影响

相对陆地上的森林、土地等生态系统服务,海洋生态系统服务有其自身的特点。在海洋生态产品价值核算中,只有对此准确把握,才能保证结果的科学合理性。

1.海洋生态系统服务的时空共存性

海洋是一个三维立体结构空间,从其表面开始,往下可以深到数千米。在这一空间内,各类海洋生态系统服务同时存在。这就使得对任一区域的海洋生态产品价值进行核算时,必须要考虑所有的生态系统服务,才能确保结果的全面与合理。

2.海洋生态系统服务的区域差异性

由于海域不同的自身条件(如地质、地貌)以及相应的气候条件、水文条件的差异,造成了生态系统的差异,使得对不同海域(即使两块完全相邻的海域)的生态系统服务(尤其是供给服务)很难进行简单的类比推断。因此,海洋生态产品价值核算,要以针对性的海洋资源环境调查结果为基础,才能得出真实、科学的结论。

3.海洋生态系统服务的区域关联性

由于海水构成的一体性和流动性,某一海域发生的影响生态系统的事件(如不当的海洋开发利用行为),必然会影响到邻近海域甚至更大范围内的生态系统。因此,核算海洋生态产品价值时,要对周边海域的情况加以考虑。

4.海洋生态系统服务的真实状况难以直观获得性

这一特点在供给服务上得到了很好体现。如前文所述,对于海洋渔业资源而言,由于其主要存在于水体中或海底,使得对其数量、质量等情况难以直观、精确核查,只能借助相关知识与手段进行了解。因此,要保证科学、客观地核算海洋生态产品价值,应将海洋生物、海洋环境等学科的方法与相关技术手段融入其中。

(二)核算的方法种类

自1997年Daily[ 4 ]和Costanza[ 6 ]两位学者相继提出用生态系统服务价值对生态系统提供给人类的服务进行量化以来,MA、TEEB、世界银行的财富账户与生态系统价值核算项目(WAVES)、联合国统计署(UNSD)编制的“环境经济核算体系试验性生态系统核算”(SEEA-EEA)以及我国科学家提出的“生态系统生产总值”(GEP)等一系列成果都对海洋等生态系统服务价值测算的方法做了大量探索。总体看,这些方法主要可以分为价值系数法、功能价值评估法与生物物理学方法三类。

1.价值系数法

价值系数法是构建海洋生态系统服务的价值当量,然后结合面积值进行计算,国外代表性的为Costanza等在“Nature”上公布的生态系统服务价值系数[ 6 ],国内被引用较多的是谢高地等在Costanza等研究基础上制定的价值当量因子表。

2.功能价值评估法

功能价值评估法主要是根据海洋生态系统服务的不同类型与总经济价值组成,通过数据信息,结合相关计量模型,核算海洋生态系统服务的价值。依据市场框架,该类方法主要可以归类为直接市场法、显示性偏好法和陈述性偏好法三大类。直接市场法是对具有市场价值的海洋生态系统服务通过市场价格进行价值核算,这与联合国环境和经济核算体系(System of Environmental Economic Accounting,SEEA)2012版本的处理方式一致,该方法的优点是所使用的数据来自真实的市场,因此可以反映人们的真实偏好或成本,主要包括市场法等基于市场价格的方法、替代或恢复成本法等基于成本的方法及生产函数法等;显示性偏好法是使用一些直接市场法不能使用的市场数据,主要包括旅行费用法、享乐定价法等;陈述性偏好法是对假设的海洋生态系统服务变化进行调查后,模拟市场和人们的需求,主要包括条件价值法、选择模型法、分组估值法、基于生态模型的Meta分析法等。

3.生物物理学方法

生物物理学方法是通过计量生产某一项海洋生态系统服务所需的物理成本(如人工、能源等成本)来计算海洋生态系统服务价值,其是从禀赋价值视角(有些文献称为贡献者视角)出发,而不是像功能价值评估法那样主要围绕人类的偏好与市场的偶然性展开。该类方法主要包括能值分析法、物质流分析法、生态足迹法等。

(三)方法的评价与选择

价值系数法的计算模型简单、易操作,同时数据需求量少,可以在短时间内获得结果,并且能够充分考虑区域生态系统的特征与提供服务的具体情况。但是,该方法一般只适用于大面积尺度的情况[ 21 ]。

总体而言,功能价值评估法具有计算灵活、针对性强等特点,因此其可以根据特定时间、区域的海洋生态系统服务,因地制宜地核算价值。但是海洋生态系统服务具有多样性,对不同类型的服务逐一计算会存在重复或漏算的可能[ 22 ],加上该类方法涉及参数较多,过程较复杂(特别是非直接市场类方法),同时受人的主观因素影响较大,因此其对海洋生态系统服务的价值难以真实、全面反映。

另外,功能价值评估法内部还存在不同方法的适用情况问题。一般而言,直接市场法、显示性偏好法适用于使用价值的核算,对于遗产价值、存在价值等非使用价值,陈述性偏好法更加适合。此外,对显示性偏好法而言,由于其基础是对个体选择的观察判断,即经济主体从选择中显示偏好,因此该类方法的结果会呈现相对较弱的可靠性。如使用旅行费用法计算滨海沙滩的旅游娱乐价值时,所调查的游客如果大多为当地居民,方法的有效性就会大大降低。陈述性偏好法可以在不存在替代市场的情况下使用,因此该类方法特别是其中的条件价值法,理论上可以适用于所有类型的海洋生态系统服务价值核算。

生物物理学方法采用的是“生产成本”观点,因此其对文化服务等没有直观生物物理学表现的生态系统服务进行估值时更有优势,并可以反映更广泛考量的海洋生态产品价值。

五、结论与研究展望

(一)结论

本文主要探讨了海洋生态产品价值核算的基本问题与方法,并得出以下主要结论:(1)海洋生态产品包括人类生产的具有生态特性的海洋農产品、工业产品等产品及海洋生态系统服务两类,同时人类生产的具有生态特性的海洋农产品、工业产品等海洋生态产品与一般产品一样属于私人物品。(2)海洋生态产品价值核算对象范围的确定还没有一致的结论。(3)目前,可以用来核算海洋生态系统服务价值的方法主要包括价值系数法、功能价值评估法与生物物理学方法三种。其中价值系数法的计算模型相对简单、易操作,但其一般只适用于大面积尺度的情况;功能价值评估法具有计算灵活、针对性强等特点,但其对海洋生态系统服务的价值难以真实、全面反映;生物物理学方法则可以反映更广泛考量的海洋生态产品价值。

(二)研究展望

虽然海洋生态产品价值核算的相关研究已有较丰富的成果,但要想做好该项工作,仍有很多问题需要进一步探讨。结合前述分析,本文提出以下展望:

1.海洋生态产品价值核算的初始起点问题尚需深入探讨

海洋生态产品价值核算研究的关键问题之一是价值理论的选择,即核算是建立在什么价值理论的基础上。目前的研究(特别是关于海洋生态系统服务价值组成与具体测算的研究)大部分以经济学为基本视角,难以全面反映海洋生态产品的广泛价值种类。因此,应使用何种价值观念或是否只应使用某一学科的价值理论作为海洋生态产品价值核算的基本出发点,是首先需要解决的问题。

另外,即使对于经济学这一学科而言,虽然马克思主义的劳动价值理论和西方经济学的效用价值理论在本质上都认可自然资源环境具有价值,但在为自然资源环境定价过程中却出现了矛盾。因此,本文认为有必要构筑一种全新的经济学价值理论,协调解决目前学科内部对自然资源环境定价的理论困扰,从而有利于更好地解决海洋生态产品价值核算的初始起点问题。特别是对我国而言,这方面的研究更加迫切和重要。

2.对海洋生态系统服务的理论认知尚需完善

充分认知海洋生态系统服务,是良好实施海洋生态产品价值核算的前提和基础。海洋生态系统服务与海洋生态系统的过程和功能具有非常复杂的关系,而现阶段对这些关系的认识还存在较大的局限性。同时从已有文献看,目前对海洋生态系统服务的分类研究基本上都是单纯地主观上将海洋生态系统服务分为各个不同的类别。这种分类方式实际上是人为地割裂了天然联系性较强的海洋生态系统本身,导致对海洋生态系统服务及各类别服务之间的多样性、复杂性、关联性等的认知大大降低,进而使价值量的测算出现缺失或重复的现象[ 23 ]。因此,未来需要进一步结合海洋的资源环境特征,对海洋生态系统的生态过程、生态系统功能的现实运行机制和变化规律、服务分类等方面进行更深入的探究。

目前虽然已提出只核算生态系统的最终服务能有效避免价值重复计算的问题,但对海洋生态系统中间服务与最终服务种类具体划分的研究很少。特别是人类对海洋生态系统服务利用与陆地一般生态系统服务利用的差异(如对于水净化这一生态系统服务项目而言,按照陆地上其对人类效用的发挥,应属于中间服务[ 24 ],而人类对海洋净化功能的使用却表现为排污等的直接受益),此方面的研究更需注重。此外,已有研究对如何明确划分海洋生态系统服务在区域间的流量,大多只集中在供给服务,其他类型的服务涉及较少,因此这也是一个需要在未来的研究中关注的问题。

3.海洋生态产品价值核算方法技术的运用尚需规范

价值的获取和成本的产生是辩证的,但是目前相当部分对海洋生态系统服务价值测算的研究都忽略了服务过程中的成本问题,只是简单地对各种服务的价值进行加总,难以体现获取服务的过程中对海洋资源环境的破坏(如废弃物处理这一服务的获取实际上是以对海洋资源环境的破坏为代价的),这就与合理保护和利用海洋生态产品这一核算的基本目标不符,因此这种价值结果不能作为政策制定的准确依据。据此,未来需要对如何从海洋生态系统服务价值中扣除掉相应成本进行研究。此外,一种生态过程可能会产生多于一种的生态系统服务[ 5 ],因此各种海洋生态系统服务的价值简单加总会进一步导致对这些服务之间复杂相关性的忽略,从而加剧价值的重复计算等问题。因此,如何进行最终值的确定(如采用非线性的加和方法是否效果更好),也是未来应关注的领域。

就对应学科框架而言,功能价值评估法属于新古典经济学/市场理论,而生物物理学方法是基于“劳动价值”的估值范式(类似于古典经济学的价值理论)。因此,这两者并不是产生于同样的理论框架下,所以不能完全兼容。这就需要思考是否只能在同一理论框架下选择核算方法,或是当多种度量单位和价值概念在同一个海洋生态系统服务价值核算结果中并存时这一结果如何科学使用。

此外,已有研究表明,对于生态系统服务价值量的测算,方法差异往往会造成结果发生数量级的改变。但是,目前还没有关于方法选择标准的系统性研究。因此,对于海洋生态产品价值核算方法的实际运用,需要进一步研究如何根據既定的价值观念、核算思路与对象具体特征等做好方法的选择工作。同时,目前对海洋生态系统服务“保险”价值的核算还面临很多困难,国内甚至基本没有涉及此研究。因此,怎样及使用什么方法对这一价值进行核算,以更全面、科学反映海洋生态产品的价值,应是未来研究需要解决的问题之一。

【参考文献】

[1] 肖建红,王敏,刘娟,等.基于生态标签制度的海洋生态产品生态补偿标准区域差异化研究[J].自然资源学报,2016(3):402-412.

[2] 李繁荣,戎爱萍.生态产品供给的PPP模式研究[J].经济问题,2016(12):11-16.

[3] 高晓龙,林亦晴,徐卫华,等.生态产品价值实现研究进展[J].生态学报,2020(1):24-33.

[4] DAILY G C. Nature's services:societal dependence on natural ecosystems[M].Washington D C:Island Press,1997:8-24.

[5] 冯剑丰,李宇,朱琳.生态系统功能与生态系统服务的概念辨析[J].生态环境学报,2009(4):1599-1603.

[6] COSTANZA R, DE GROOT, FARBER S,et al. The value of world's ecosystem services and natural capital[J].Nature,1997,387(6630):253-259.

[7] DE GROOT R S,WILSON M,BOUMANS R. A typology for the description,classification,and valuation of ecosystem functions,goods and services[J].Ecological Economics,2002,41(3):393-408.

[8] 徐丛春,韩增林.海洋生态系统服务价值的估算框架构筑[J].生态经济,2003(10):199-202.

[9] 陈尚,张朝晖,马艳,等.中国海洋生态系统服务功能及其价值评估研究计划[J].地球科学进展,2006(11):1127-1133.

[10] GROOT S R,FISHER B,et al. Integrating the ecological and economic dimensions in biodiversity and ecosystem service valuation [M].The Economics of Ecosystems and Biodiversity:ecological and economic foundations,Pushpam Kumar,New York:Routledge,2012:24.

[11] B■EHNKE-HENRICHS A,BAULCOMB C, KOSS R,et al.Typology and indicators of ecosystem services for marine spatial planning and management[J].Environment Manage,2013,130:135-145.

[12] BRAND F. Critical natural capital revised:ecological resilience and sustainable development[J].Landscape Ecology,2009,68(3):605-612.

[13] 贺义雄,勾伟民.海洋资源资产价格评估研究:理论、方法、应用[M].北京:海洋出版社,2015:55-56.

[14] 郭晶.海洋生态系统服务非市场价值评估框架:内涵、技术与准则[J].海洋通报,2017(10):490-496.

[15] KEN J WALLACE. Classification of ecosystem services: problems and solutions[J].Biological Conservation,2007,139(3/4):235-246.

[16] FU B J,SU C H,WEI Y P,et al. Double counting in ecosystem services valuation: causes and countermeasures[J].Ecological Research,2011,26(1):1-14.

[17] JAMES W BOYD. The end point problem[J].Resources,2007,165:26-28.

[18] NAHLIK A M,KENTULA M E,FENNESSY M S,et al.Where is the consensus? A proposed foundation for moving ecosystem service concepts into practice[J].Ecological Economics,2012,77:27-35.

[19] 白玛卓嘎,肖燚,欧阳志云,等.甘孜藏族自治州生态系统生产总值核算研究[J].生态学报,2017(10):6302-6312.

[20] GROOT R S D,ALKEMADE R,BRAAT L,et al.Challenges in integrating the concept of ecosystem services and values in landscape planning,management and decision making[J].Ecological Complexity,2010,7(3):260-272.

[21] COSTANZA R,GROOT R D,SUTTON P,et al. Changes in the global value of ecosystem services[J].Global Environmental Change,2014,26:152-158.

[22] 李丽,王心源,骆磊,等.生态系统服务价值评估方法综述[J].生态学杂志,2018(4):1233-1245.

[23] 张琨,吕一河,傅伯杰.生态恢复中生态系统服务的演变:趋势、过程与评估[J].生态学报,2016(20):6337- 6344.

[24] PUSHPAM KUMAR. The Economics of ecosystems and biodiversity:ecological and economic foundations[M].New York:Routledge,2012:16.

猜你喜欢

中国教育信息化·基础教育(2016年11期)2016-12-27

现代商贸工业(2016年22期)2016-12-27

商情(2016年43期)2016-12-26

考试周刊(2016年92期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

科学与财富(2016年15期)2016-11-24

科教导刊(2016年26期)2016-11-15

软件导刊(2016年9期)2016-11-07