价值、规模与动量混合策略

——来自中国A股牛熊市下的经验证据

2021-05-31 10:51

现代营销·经营版 2021年3期

(嘉兴学院商学院 浙江 嘉兴 314000)

由于单一投资策略对收益预测效果欠佳,国内外学者将目光投向多种投资策略构建的混合策略领域。Carhart(1997)在Fama和French(1993)三因子模型基础上,加入动量效应,构建了四因子模型。该模型可以解释大多数股票收益的变化。Fama和French(2012)在三因子的基础上加入动量因子,研究了四个地区(北美、欧洲、日本、亚太地区)股票收益的价值、规模和动量效应,发现在美国股票市场中,四因子模型比Fama-French三因子模型对股票平均回报率的解释能力更强。姜媛媛(2016)将价值效应、规模效应与动量效应结合,研究发现,三个策略结合的混合策略可以获得较高的收益,同时降低了风险,夏普比率得到较大提高,并且对原动量策略的负偏态特性有很好改善作用。

对全球市场而言,单一市场效应几乎不存在,大多情况下都需采用混合策略来分析股票市场的状态。然而,对动量效应和规模效应的混合策略的实证研究,以及专门研究规模效应在我国股票市场中表现的相关文献较少,对于混合策略在不同市场状态下的实证研究相对欠缺。因此,本文基于国内外研究成果,在我国的市场状态下,对动量效应和规模效应是否对股市存在影响,进行实证检验,验证和分析其与股票市场波动、股票回报率间的关系。

一、数据来源及研究方法

研究以沪深两市A股上市公司为样本,剔除数据不完整、B/M值为负及ST股票,最终得到符合研究条件的802支股票。数据时段为2014年12月至2017年6月。从该阶段证券市场走势来看,市场可以明显地划分为牛市和熊市。牛市区间从2014年12月至20l5年6月,共7月,熊市区间从2016年12月至20l7年6月。市场收益采用沪深300指数收益率。数据来源为深圳国泰安信息技术有限公司的CSMAR数据库。

在相关文献中,作者普遍采用Jegadeesh和Titman(1993)中的方法,研究我国A 股市场不同市场状态下,不同类型股票的动量效应。我们将对不同价值股票,不同规模股票以及不同规模下不同价值股票进行分组,在实验期内,对其组合是否存在动量效应,及其预测效果进行比较分析。

按市值由大到小,样本股票分为两部分,市值大的部分为大盘股(Big)组合,市值小的部分为小盘股(Small)组合,然后再按B/M值由大到小,在两部分样本股票中由大到小,分为价值股(Low)和成长股(High)两组,最后在每组中计算个股在持有期内的平均收益率,用赢家组合(P1)减去输家组合(P5)的收益率,以此判断组合中是否存在显著的动量效应。

通过夏普比率对投资组合的风险收益状况进行衡量,通过比较组合的夏普比率数值是否大于1,判断该组合是否有较好的避险效果,公式如下:

其中,E(Rp):投资组合的预期回报率;Rf:无风险利率;σp:投资组合标准差。

通过alpha检验投资组合是否能有效战胜市场,获得超额收益进行判断,若常量的t值大于2,则存在超额收益,若小于2则不存在。若常量的t值小于零,则说明组合存在显著负的超额收益。

在上述基础上,对各个组合中动量效应的股票收益率预测效果进行分析比较,得到各种投资组合在不同市场状态下的预测效果,得到关于规模、价值与动量混合策略在市场中的适用性及其预测效果。

二、混合策略的实证分析

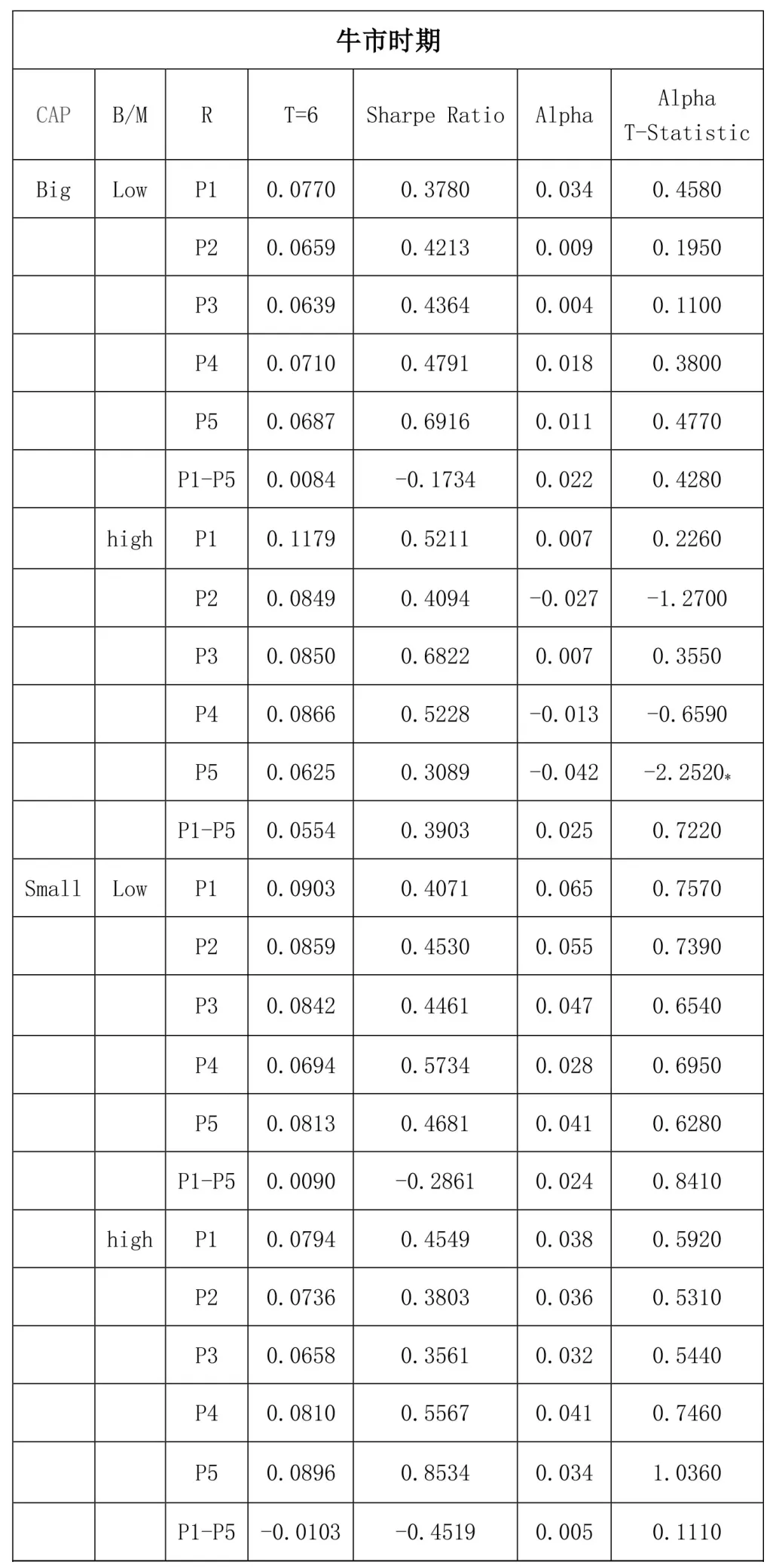

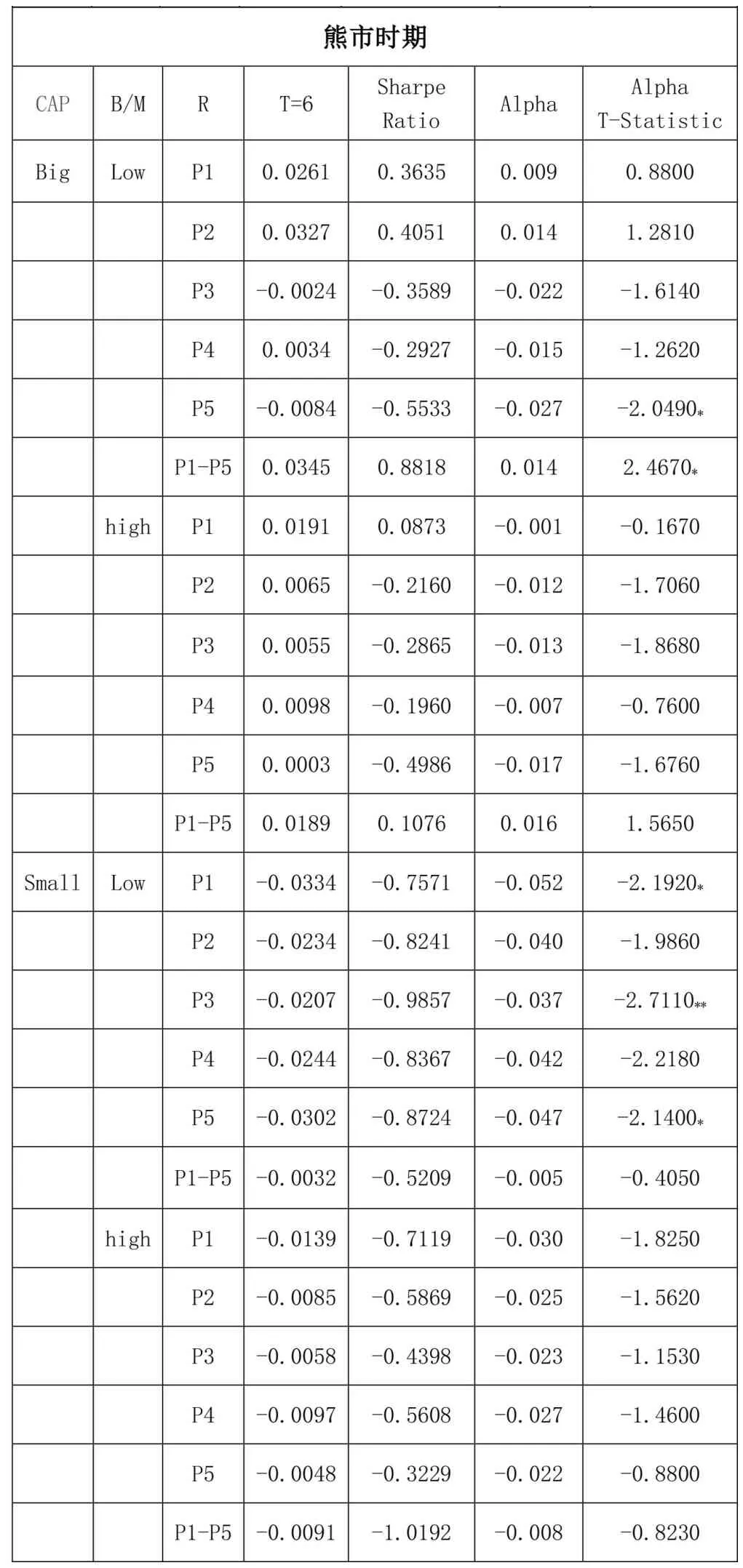

表1列示了在牛市和熊市状态下,形成期和持有期均为6个月各类规模组合中,价值组合的赢家组合和输家组合的月平均收益率,并对其进行检验。

表1 牛熊市下规模、价值与动量混合策略检验组合

?

注:*表示显著性水平小于0.10,**表示显著性水平小于0.05,***表示显著性水平小于0.01。CAP为市值,R为平均收益率,B/M为账面市值比

从表1看出我国股市在不同市场状态下规模、价值与动量混合策略表现出以下特点:

1.无论何种市场状态下,大盘股组合中均存在显著的动量效应,赢家组合减去输家组合的收益率显著大于零;小盘股组合中的成长股不存在动量效应,赢家组合减去输家组合的收益率显著小于零。这说明,在大盘股组合中,运用动量策略,有很大可能获得超额收益;小盘股组合中,成长股存在明显的反转效应,价值股中,动量效应会根据市场状况变化存在差异。

2.夏普比率结果显示,牛熊市中,规模、价值与动量混合策略虽不存在夏普比率下滑现象,但其夏普比率显著为负值,说明该策略在市场中避险作用较差。

3.在牛市状态下,规模、价值和动量混合策略无法战胜市场;在熊市状态下,投资于大盘股中价值股组合,有一定可能战胜市场,获得超额收益。

4.规模、价值与动量混合策略在短期内,市场表现较差,不适用于任何市场状态下,但在长期中,不排除其拥有较好表现的可能。

股市的高度投机特征明显。市场投资者结构中,散户占主导地位,投资者对资本利得的渴望远高于红利。该特性在牛市时期更明显,“羊群现象”、“追涨杀跌”等非理性投资现象严重,导致各种投资策略在牛市中效果不佳,无法有效战胜市场,获得超额收益。在投资萎缩、非理性投资者大规模退出市场的熊市时期,各种投资策略才真正发挥作用,令投资者战胜市场,获得超额收益的可能性增加。

三、研究结论与启示

本文研究了沪深A股牛熊市状态下上市公司股票规模、价值与动量混合策略下的预测效果,得出以下结论:

(一)在牛市状态下,规模、价值与动量混合策略无法有效战胜市场,无法使投资者获得超额收益;在熊市状态下,投资于大盘股组合内的价值股组合或小盘股中价值组合的赢家组合,有一定可能性战胜市场。

(二)无论何种市场状态下,规模、价值与动量策略的夏普比率较差,说明投资组合的避险效果不佳。

(三)牛市状态下,规模、价值与动量混合投资策略表现不佳,牛市非理性高涨的特点或限制了投资策略发挥,使投资策略无法发挥其作用,帮助投资者战胜市场。

在一定程度上,实证结果解释了我国牛熊市时期,股价与其未来收益率之间的联系,为投资者在不同市场时期,通过投资策略进行投资标的选择,提供实证依据。

猜你喜欢

今日农业(2020年20期)2020-12-15

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20

股市动态分析(2018年32期)2018-08-24

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21

卓越管理(2008年7期)2008-08-19

中学生数理化·高二版(2008年7期)2008-06-15