大型医疗核磁共振设备的目标管理和效益分析

2021-05-28 08:29齐文章赵爱霞

中国卫生产业 2021年7期

齐文章,赵爱霞

1.淄博市临淄区人民医院建设办,山东淄博 255400;2.淄博市临淄区人民医院财务科,山东淄博 255400

近年来,我国现代化大型医疗设备数量明显增多[1-2],引起医学界的重视,同时大型医疗设备配置被纳入我国卫生规划中。如何提高大型医疗设备的利用率,增加医疗设备的经济效益和社会效益是广大医院管理者亟待解决的问题。某医院于2016年购入大型医疗设备并投入使用,每年进行一次大型医疗设备分析,取得了一定效果,能给医院调控设备和引进人才等制定提供参考。

1 资料来源

从医院设备管理科获取大型医疗核磁共振设备的原值、已用年限;从《淄博市医院财务制度实施办法》中了解其折旧年限为6年;在医院财务科获得其月收入、操作人数和月均工资、月维修费等;其所占房屋建筑面积、费用、房屋折旧年限等自医院房屋管理档案处获得。

2 方法

医院对大型医疗设备投资决策的科学性及使用后状况用量本利分析法分析[3]。

3 结果

大型医疗设备效益分析包括保本效益分析和实际效益分析,它是医院经济和设备管理的组成部分之一。

3.1 保本效益分析

大型医疗核磁设备的购入需占用较大资金,周转时间长、风险大,应用保本效益分析法可减少风险。其成本包括固定成本和变动成本。

(1)固定成本。①设备原值、折旧年限分别为500万元、6年。设使用6年后价值为0,按固定资产直线折旧法,月折旧额为6.94万元。②核磁科室由于工作量小,仅需3名工作人员,按人均月工资4 500元算,则月均人员费用为1.35万元。③设备占用房屋面积为60 m2,房价4 100元/m2,使用年限50年,假定50年后价值为0,按固定资产直线折旧法,月均房屋折旧额为410元。④设备每年修理费1.8万元,月均1 500元左右。⑤管理费分摊。国内医院管理费约为医院总成本的1/4。该医院管理费约占医院中收入年均值为11%,表明医院成本控制较好。按人均分摊成本法对大型医疗核磁设备成本进行分摊,其月均分摊管理费为7 408元。上述成本在某一时期和一定业务量情况下会保持不变,不受业务量变化的影响,为固定成本。

假设a代表大型医疗核磁设备每月单位固定成本,那么a=18 000+410+1 500+69 400+7 408=96 718元。

(2)变动成本。①办公费、水电费等月均摊成本约270元。这一费用随医院业务量增加而增多。②每项核磁检查均会消耗一定耗材,每次约需45元的耗材费。假设b是大型医疗核磁设备每月单位变动成本,X为每月核磁检查次数,那么b=(270+45X)元。

(3)保本业务量的预测分析。大型医疗核磁设备检测费为950元/次,假设p代表其检测费用单价,p=950元。根据总成本模型Y=a+bX,则该设备每月成本为每月单位固定成本与单位变动成本之和,即96 718+(270+45X),月业务保本量=(a+b)/p=(96 718+270+45X)/950;该设备月业务保本量≈105次,月保本额=950×108=102 600元。析提示,当每月检测人次达108人次时,该医院大型医疗核磁设备的业务量方可实现保本,为10.26万元。

3.2 大型医疗核磁设备实际效益分析

该院于2016年购入大型医疗核磁设备并使用,目前有4年的数据记录。从而医院各科获得的关于大型医疗核磁设备的基本数据,进行设备月利润率和年利润率计算,公式为:月利润率=(本月收入-固定成本/月-变动成本/月)/设备原值×100%;年利润率=(本年收入-固定成本/年-变动成本/年)/设备原值×100%。研究指出,根据设备月利润率和年利润率可对设备运行状态进行评价。月运行状态评价方法:优秀指月利润率>10%;良好指月利润率在3%~10%;一般指月利润率在0%~3%;差指月利润率<0%。年运行状态评价方法:优秀指年利润率>10%;良好指年利润率在3%~10%;一般指年利润率在0%~3%;差指年利润率<0%[4]。

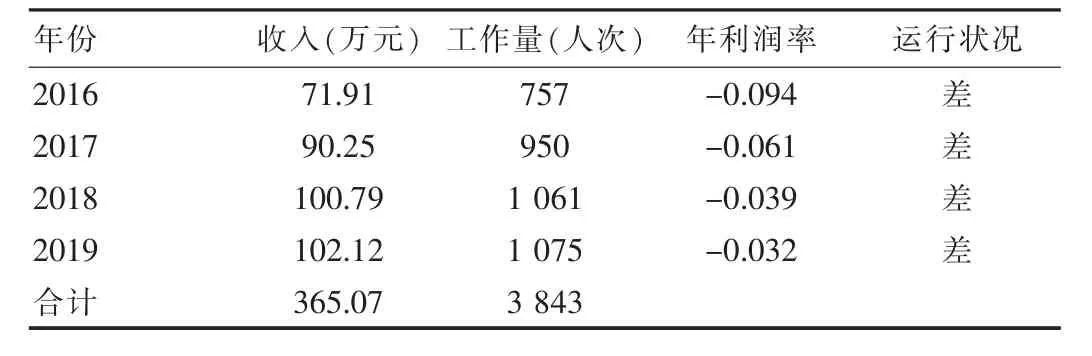

该医院大型医疗核磁设备自投入使用到现今已有4年,结果发现,2016—2019年各年度的设备年利润率均为负值,运行状态均为差,但年收入、年利润率呈依次升高趋势。见表1。

表1 2016—2019年各年度设备效益评价

该文选择大型医疗核磁设备2019年度的使用数据进行趋势分析,以充分了解投入产出效益情况,分析投资效益滞后的原因,结果发现,2019年度收入为102.12万元,月均工作量89.58人次,平均每天工作量约2.99人次;12个月的月利润率中,2、3、8、12月为正值,1、4、5、6、7、9、10、11月为负值;12个月中设备运行状况评价中,2、3、8、12月为一般,1、4、5、6、7、9、10、11月为差。2019年大部分月份的投资产出效益有不同程度提高,设备运行状态评价向好。见表2。

4 讨论

4.1 现状

该结果显示,该医院大型医疗核磁设备使用率偏低,整体效益较差,其中2019年度的经济效益最好,月均收入8.51万,月均工作量为89.58人次。这两项指标低于预测的保本工作量。

4.2 成本回收情况

大型医疗核磁设备在2016年购入并使用,截至目前用了4年,这个期间共回收365万。该设备投了500万元。按2019年度收入计算,成本完全回收需到2021年底。根据大型医疗核磁设备的折旧年限为6年的规定,该院设备的投资回收期过长。

表2 2019年度医院大型医疗核磁设备收入数据分析

4.3 投资回收滞后的原因分析

①相关科室业务开展情况。这对大型医疗设备收入会产生直接影响[5-7]。该医院外科业务偏少,尤其是骨科业务,这一科室由于配备高层次专业技术人才较少,致使技术能力较弱,减少了诊疗人次,因此也减少了大型医疗核磁设备的检查人次。

②人才资源配备。这种设备需配备高层次专业技术人才来进行核磁诊断,由于投入后未配备高层次专业技术人才,从而导致部分图像质量不佳,使部分病源丢失,从而使设备利用率偏低[8-9]。

③设备高科技特点与收费价格关系。大型医疗设备使用效率与其设备高科技特性密切相关。该医院2016年购置的大型医疗核磁设备与同时期、同一市等级医院相比,是最新一代设备,故排除设备先进性的影响。尽管检查费用的总趋势不断下调,但其整体水平仍较高,检查费偏高是导致该设备投资回收滞后的重要原因。

5 建议

5.1 科学合理引进大型医疗设备

我国经济虽然取得了巨大成就,但目前尚属发展中国家,国民对医疗费的承受能力有限,故在购入大型医疗设备时需考虑其实用性,并对其可行性进行研究。

5.2 建立管理档案,定期进行效益分析

通过建立相应的管理档案,由专人负责管理。定期对设备进行效益分析,以了解其效益的影响因素,尽量增加其效益[10]。

5.3 配备高水平核磁共振设备维修人员,提高其使用效率

目前,很多医院存在一个问题,就是为了提高自身等级和知名度而购入大型医疗设备,但缺乏对维修技术员的配备,从而导致医院大型医疗设备正常运行效率不佳[11]。医学工程技术人员对医院经济效益的重要性未被重视,从而导致此类人才流失严重,造成人才匮乏。当大型医疗设备需要维修或维护时只能由供应商来完成,这样势必增加成本。因此,管理层应重视医学工程技术人员的作用,通过培训提高其技术水平。

5.4 加强外科、骨科医生队伍建设,提升其业务水平,增强医院竞争力

由于患者可选择自己信任的医生和医院,故可采用多种宣传方法,引进高水平医生并加强在职医生的培训,以及派出业务水平高、肯钻研的医生外出学习,从而增强医生影响力,进而提高医院的竞争力[12]。

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

农业工程学报(2022年6期)2022-06-27

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

海峡姐妹(2017年3期)2017-04-16

特别健康(2017年4期)2017-03-12

当代经济研究(2016年5期)2016-12-01

百姓生活(2016年6期)2016-06-22

中国财政年鉴(2016年0期)2016-06-05

投资与理财(2009年9期)2009-08-27