基于区块链技术的财务信息化系统应用探讨

2021-05-26 02:24刘金金

蚌埠学院学报 2021年3期

刘金金

(郑州商学院 会计学院,河南 巩义 451200 )

在2019年10月24日中共中央第十八次集体学习会议上,习近平总书记强调要充分抓住区块链技术的发展机遇,带动数据共享技术、业务流程再造等方面的建设与发展;探索区块链技术在公司治理和民生问题领域的运用,推动我国区块链技术的自主创新。区块链技术时代的来临,不仅带来了数据存储技术和数据处理能力的极大提升,而且使得上市公司数据资源分布结构发生重大变化。随着大数据、云存储服务、云计算、数据存储等新兴技术的快速发展,上市公司财务信息化系统应用也取得了较快发展。区块链技术促进上市公司快速发展和提升运行效率是一个动态变化的过程,并且有其内在的科学规律。

很多上市公司都在大力发展和应用区块链技术,有利于财务信息化的提高。目前,区块链技术在财务信息化系统方面的应用还在快速发展。区块链技术本身所具有的去中心化、不可更改性、具有可追溯性等特征可以有效地弥补传统财务信息化过程中存在的不足,因此更多上市公司正在推动区块链技术在财务信息化系统中的应用。探究区块链技术对上市公司财务信息化系统应用所起的作用,正是本研究的目的和意义所在。

1 文献综述

区块链技术已经被越来越多的专家学者所研究和探讨,研究财务信息化系统的文献数量也是汗牛充栋,但是研究上市公司应用区块链技术在财务信息化系统应用效率方面的文献还十分有限。区块链技术如何提高财务信息化系统应用水平,运用的研究方法是数据包络分析法,对增强公司财务信息化系统应用发挥着非常重要的作用[1]。区块链技术对会计领域财务信息化系统的差异化影响,随着区块链技术在会计领域应用的快速增加,提高了财务信息化系统应用程度[2]。公司财务信息化系统所选取的是面板数据,运用的研究方法是断点回归线分析法,区块链技术对财务信息化系统应用效率的提升是非线性的[3]。分析区块链技术与金融基础设施关系时,运用结构性因素分解法将金融基础设施分为两种效应:金融创新效应和技术系统应用效应,从区块链技术角度分析了金融基础设施创新和变革的影响因素,得出区块链技术是金融基础设施创新和变革的重要因素,通过数据包络法分析发现,在2015年之前,区块链技术会抑制金融基础设施系统应用效率的提高,而在2015年之后则表现为正向促进关系[4]。

区块链技术的发展速度正在不断加快,而影响财务信息化系统应用效率的因素非常多,一些学者从公司财务信息化系统应用角度进行了如下研究。区块链技术和大数据行业产值是影响公司财务信息化系统应用效率的核心因素:随着大数据产业产值的增加,公司财务信息化系统应用也会逐渐增加;当大数据产业产值下降时,公司财务信息化系统应用的进程会放缓[5]。区块链技术促进财务信息处理模式的变革,财务信息将会由“点对点式”变化为“点对网式”的传输模式,每个节点的共同审核记录交易、数据更新及维护,将人为因素造成错误的情况减少到最低。与此同时,能够最大限度地降低公司的财务信息所面临的风险,这是区块链技术应用于财务信息化系统最大的优点[6]。针对传统互联网财务信息常面临的问题,结合区块链技术与大数据产业的特征,为数据孤岛问题提出有效的解决方案。区块链技术在财务信息化系统中的不断应用能够更好地完善财务信息的数据结构,有利于满足上市公司对于财务数据准确性和完整性的要求。区块链技术的去中心化特征正好可以应用到分布式记账的账本中,并且能够简化财务信息的处理流程,进而提高传统财务信息的利用效率[7]。

综上所述,当前研究文献显示,财务信息化系统应用的影响因素众多,很多文献从区块链技术对其影响进行研究。区块链技术和大数据行业产值是影响财务信息化系统应用的重要因素,但是学界很少有这方面的文献,笔者从这个视角进行研究,以期能够丰富区块链技术对上市公司财务信息化系统应用影响的研究。

2 研究设计

2.1 变量设定

被解释变量:上市公司财务信息化系统应用效率(AESC)。对于上市公司财务信息化系统应用效率的衡量,本研究运用已有文献构建上市公司财务信息化系统应用效率指数[8]。

核心解释变量:区块链技术指数(BCTI)、大数据行业产值(BDV)。核心解释变量区块链技术利用区块链技术应用程度能够构建区块链技术指数,区块链技术是影响财务信息化系统应用效率的核心因素[9]。随着区块链技术应用的扩展,财务信息化系统应用效率会逐渐提升,通过区块链技术的发展应用,能够为财务信息化系统提供支撑,不断完善财务信息化的各项环节,节约成本,提升效率。由此,提出假设1。

假设1:区块链技术能够提升财务信息化系统应用效率。

核心解释变量大数据行业产值通常参考计算机行业产值及与其有关的研发费用支出[10]。大数据行业产业的扩大,能够为财务信息化系统升级提供必要的研发费用,保障财务信息化系统硬件设备的定期更新,吸收更多的专业化人才为财务信息化系统升级服务。由此,提出假设2。

假设2:大数据行业产值扩大能够提升财务信息化系统应用效率。

控制变量:总资产收益率(RTA)、营业利润率(OM)、利润总额取对数(lnpt)。控制变量总资产收益率与财务信息化系统存在正向关系,即随着总资产收益率的增加,上市公司财务信息化系统应用效率会不断提高。营业利润率与上市公司财务信息化系统应用效率存在U型关系,在经济增长起飞阶段,随着营业利润率的增加,上市公司财务信息化系统应用效率会减弱;但是当营业利润率达到上市公司平均水平之后,上市公司财务信息化系统应用效率会不断增强。本研究通过有关文献的研究结果最终以总资产收益率、营业利润率和利润总额取对数作为控制变量。控制变量表示上市公司i在第t年的总资产收益率、营业利润率和利润总额取对数。由于利润总额数值较大,因此用利润总额取对数来衡量。

2.2 数据收集

以2009-2019年378家上市公司为研究对象,收集共计4158个样本量,主要数据有上市公司财务信息化系统应用效率、区块链技术指数、大数据行业产值、总资产收益率、营业利润率、利润总额取对数,数据来源于万德数据库(WIND);区块链技术应用程度的数据来源于国泰君安数据库(CSMAR)。采集的数据构成面板数据,运用数据统计软件Stata15.0进行实证分析。

2.3 模型构建

采用多元线性回归模型,检验上市公司财务信息化系统应用效率与区块链技术指数、大数据行业产值、总资产收益率、营业利润率、利润总额取对数的关系,模型设定如下:

AESCi,t=α0+β1BCTIi,t+∑βiContronls+εi,t

(1)

式(1)中,AESC表示上市公司财务信息化系统应用效率,是模型中的被解释变量;i代表上市公司,t代表年份;α0表示常数项;β1表示核心解释变量区块链技术指数的系数;BCTI代表核心解释变量区块链技术指数;βi代表控制变量的系数;i表示控制变量的个数;Controls代表模型中的 3 个控制变量;ε表示随机扰动项。

为了研究大数据行业产值与区块链技术指数交互项对上市公司财务信息化系统应用效率的影响,设定如下模型:

AESCi,t=α0+β1BCTIi,t+β2BCTI×BDV

+∑βiContronls+εi,t

(2)

式(2)与式(1)的被解释变量均为上市公司财务信息化系统应用效率,并且核心解释变量与控制变量均相同,只是式(2)中加入了大数据行业产值与区块链技术指数交互项,以便观察大数据行业产值是否通过区块链技术指数影响上市公司财务信息化系统应用效率。

为了研究大数据行业产值对上市公司财务信息化系统应用效率的影响,在式(2)中加入大数据行业产值,模型设定如下:

AESCi,t=α0+β1BCTIi,t+β2BCTI×BDV

+β3BDV+∑βiContronls+εi,t

(3)

式(3)β3是核心解释变量大数据行业产值的系数;α0表示常数项;ε表示随机扰动项。

为了检验大数据行业产值通过区块链技术指数来影响上市公司财务信息化系统应用效率,模型设定如下:

AESCi,t=α0+β2BCTI×BDV+β3BDV

+∑βiContronls+εi,t

(4)

3 实证结果与分析

3.1 相关性分析

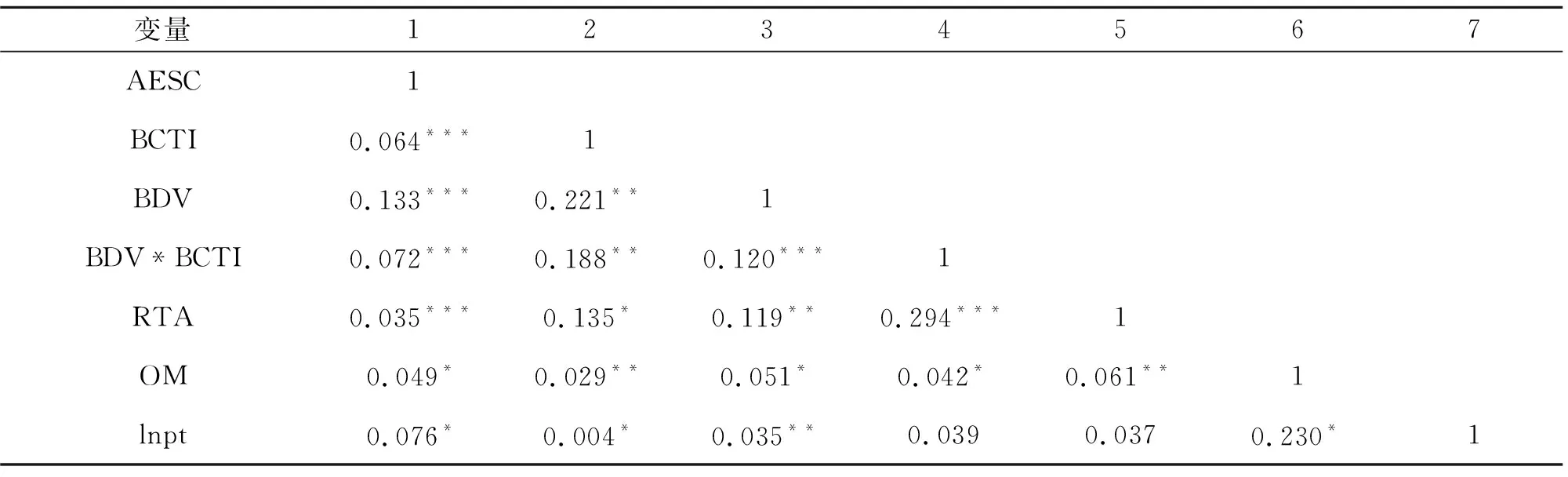

将上市公司财务信息化系统应用效率、区块链技术指数、大数据行业产值、总资产收益率、营业利润率、利润总额取对数进行Pearson相关性分析(见表1),以分析各个变量之间是否存在多重相关性。

表1 Pearson相关系数矩阵

由表1可知,上市公司财务信息化系统应用效率与区块链技术指数、大数据行业产值表现为正相关显著关系(P<0.05)。区块链技术指数与大数据行业产值的交互项也表现为正相关显著关系。总资产收益率、营业利润率和利润总额取对数之间的相关系数均在合理范围内。上市公司财务信息化系统应用效率与区块链技术指数、大数据行业产值、营业利润率、利润总额取对数的相关系数均为正值,说明核心解释变量和控制变量会对上市公司财务信息化系统应用效率产生正向影响。各个变量之间的相关系数均小于0.3,说明各个变量之间的相关关系较弱,即各个变量之间不存在严重的多重共线性。

3.2 回归分析

将根据研究目的收集到的数据整理为面板数据,首先对面板数据进行随机效应回归分析和固定效应回归分析,然后对回归结果进行豪斯曼检验,根据豪斯曼检验结果来确定选择具体的回归分析模型。由豪斯曼检验结果能够得出选择固定效应回归分析模型,并且检验结果固定效应在1%水平以下统计显著。由此,研究采用固定效应模型进行普通最小二乘法回归。首先,检验区块链技术指数对上市公司财务信息化系统应用效率的影响,模型1为该回归结果。根据上文设置的方程(1)至(4)依次报告了模型1至模型4的结果(见表2)。

表2 回归结果

由表2可知,模型1报告了区块链技术指数及控制变量总资产收益率、营业利润率、利润总额取对数的回归结果:总资产收益率的估计系数在10%水平显著为正,说明总资产收益率越高,上市公司财务信息化系统应用效率越高;营业利润率的系数在10%水平显著为正向关系,说明上市公司营业收入的不断增加,上市公司财务信息化系统应用效率越来越高;利润总额取对数的估计系数在10%水平显著为正向关系,说明伴随着利润总额取对数的不断提高,上市公司财务信息化系统应用效率会逐渐增强。另外,核心解释变量区块链技术指数的估计系数在10%水平显著为正向关系,表明当前随着区块链技术指数的增加,上市公司财务信息化系统应用效率逐渐增强。

模型2报告了加入大数据行业产值的回归结果,核心解释变量区块链技术指数与大数据行业产值均被放入该模型。大数据行业产值的估计系数在5%水平显著为正,说明大数据行业产值越高,上市公司财务信息化系统应用效率越高。控制变量总资产收益率对上市公司财务信息化系统应用效率的影响不显著,表明在考虑大数据行业产值的情况下,总资产收益率的增加并不一定优化上市公司财务信息化系统应用效率。从模型1和模型2能够看出区块链技术指数比大数据行业产值对上市公司财务信息化系统应用效率的影响更大。

模型3中加入大数据行业产值和区块链技术指数交互项,旨在分析大数据行业产值与区块链技术指数作为一种替代机制调节大数据行业产值与上市公司财务信息化系统应用效率之间的关系。结果显示该交互项的系数为正,且在10%的水平上统计显著,表明区块链技术指数能够增强大数据行业产值与上市公司财务信息化系统应用效率之间的正向关系。区块链技术指数的增加能够增大大数据行业产值。控制变量和截距项均在统计上显著,随着控制变量的增大,上市公司财务信息化系统应用效率会不断增强。

模型4在模型3的基础上加入区块链技术指数。结果显示,区块链技术指数、大数据行业产值及其二者的交互项均在统计上显著。说明区块链技术指数的增加能够增强上市公司财务信息化系统应用效率,并且区块链技术指数可以通过大数据行业产值来强化上市公司财务信息化系统应用效率。

3.3 稳健性检验

为了对前述回归结果进行稳健性检验,研究中选择了上市公司财务信息化系统应用效率滞后一期作为被解释变量运用普通最小二乘法进行回归,证实结果依然成立。

4 结论

随着大数据行业产值的增加,上市公司财务信息化系统应用效率越来越高。大数据行业产值的估计系数显著为正,说明大数据行业产值越高,上市公司财务信息化系统应用效率越高。区块链技术指数越高,上市公司财务信息化系统应用效率越高。区块链技术指数及控制变量总资产收益率、营业利润率、利润总额取对数的回归结果为:总资产收益率的估计系数显著为正,说明总资产收益率越高,上市公司财务信息化系统应用效率越高;伴随着利润总额取对数的不断提高,上市公司财务信息化系统应用效率差异会逐渐增强;利润总额取对数的估计系数显著为正向关系,表明随着利润总额取对数的不断提高,上市公司财务信息化系统应用效率会逐渐增强。此外,企业还需扩大区块链技术应用场景,拓展区块链技术的应用范围,增大企业财务信息化系统的应用场景,降低财务信息管理应用成本;以期加快上市公司会计从业人员转型,提高管理效率,降低管理成本。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

红楼梦学刊(2020年3期)2020-02-06

中国外汇(2019年7期)2019-07-13

金桥(2018年7期)2018-09-25

当代贵州(2018年21期)2018-08-29

今日印刷(2018年7期)2018-02-17

会计之友(2016年22期)2016-12-17