Robust估计在投资组合问题中的应用研究

2021-05-24 07:45:56陈亚男毕缘媛

皖西学院学报 2021年2期

陈亚男,朱 睿,毕缘媛

(1.巢湖学院 数学与统计学院,安徽 合肥238000;2.巢湖学院 工商管理学院,安徽 合肥238000)

1 背景分析

投资组合是分散风险的有效途径。投资者在投资过程中追求收益越大越好,风险越小越好。但是由于投资中不能明确定义收益和风险,金融投资行业面临的根本任务就是:如何在不确定的环境下有效配置资产,实现收益最大化与风险最小化的平衡,即如何进行投资组合的选择。一般地,研究者都假设Markowiz均值-方差投资组合模型(以下简称M-V模型)的收益率是对称分布的,这导致资产收益率的样本均值和协方差矩阵存在估计误差。随着时间推移,不稳定的投资组合权重会大幅波动,扩大了该模型的局限性,使得该模型的投资效果表现不佳。此外,通常认为样本均值中的估计误差远大于样本协方差矩阵中的估计误差。

Markowitz对最优投资组合问题进行了开创性的研究[1],提出采用方差度量风险,均值度量收益,建立了均值-方差投资组合模型分散风险。Markowitz[1]又扩展了资产组合选择理论,改进了均值-方差投资组合,提出了仅仅依赖于协方差矩阵的均值-方差模型(最小方差投资组合模型)。Black和Litterman验证了在Markowitz均值-方差模型中资产收益对均值和协方差矩阵非常敏感[2]。Chopra和Ziemba也证实了估计参数的微小变化能够引起均值-方差投资组合的巨大改变[3]。Broadie的研究表明不稳定投资组合在样本平均和协方差方面的表现很差[4]。Chan证实了改进的Markowitz均值-方差投资组合不依赖于资产收益率均值的估计,但仍然非常容易受到估计误差的影响[5]。Jagannathan验证了样本均值的估计误差较大,忽略样本均值投资组合的损失就会大大降低[6]。Jagannathan,DeMiguel,Jorion证明了即使夏普比率与样本均值和协方差两者相关的其他绩效指标用于比较时,改进的Markowitz均值-方差投资组合通常表现得也不是更好[6-8]。这些都是由于资产收益率不完全满足正态分布这个假设条件引起的。

为此,很多国内外学者对Markowitz的均值-方差投资组合模型做了改造,即用鲁棒估计量代替均值和协方差矩阵形成拓展的投资组合。Huber[9](P182-313),Hampel[10](P89-138),Rousseeuw和Leroy的研究表明即使当经验(样本)分布偏离正态分布时[11](P154-246),鲁棒估计量也能提供有关资产收益率有意义的信息。Tukey举例说明了使用鲁棒估计量的优点[12](P448-485)。Lobo和 Body,Goldfarb 和 Iyengar在均值-方差框架中研究了鲁棒投资组合问题[13-14]。Quaranta 和 Zaffaroni在期望收益满足盒状不确定集的条件下[15],通过使用Soyster的方法,研究了基于CVaR的投资组合的鲁棒优化问题,解决了传统均值-方差投资组合模型中估计误差的敏感性问题和投资组合权重的不稳定性。康志林改进了CVaR模型[16],进一步研究鲁棒优化模型的光滑估计方法。何先影把非参数估计引入均值-绝对偏差和均值-下半绝对偏差投资组合模型的研究[17]。程梦婷结合了鲁棒估计与偏距,对投资组合模型进行了研究[18]。赵庆在鲁棒优化模型中引入交易成本和现实约束,发展了多种鲁棒估计投资组合模型[19]。Cavadini,Perret-Gentil也提出了投资组合权重对资产收益偏离正态分布的敏感性分析的界限[20-21]。Cavadini,Perret-Gentil的研究表明投资组合的分析界定自动地来自于资产回报协方差矩阵的鲁棒估计量的影响函数。Jagannathan表明强制卖空限制有助于减少估计误差对最小方差投资组合的稳定性和表现的影响[6]。李雄英针对夏普指数模型使用到的回归分析中的回归系数易受到离群值的影响[22],将鲁棒估计引入到回归模型中,构建了鲁棒夏普指数模型。李健通过统计分析和定量分析,对现代投资组合和鲁棒估计进行总结[23],建立了风险不确定下的鲁棒估计投资组合模型。丁硕利用Fast-MCD多变量鲁棒估计方法改进了投资组合效果[24]。DeMiguel和Nogales提出了M-估计和S-估计投资组合[25],尽管设计了新的损失函数来解决投资组合敏感性问题,但是模型相对比较复杂,计算过程中的运算量依然很大。本文在DeMiguel和 Nogales研究的基础上进行改进,用Tukey损失函数代替Huber损失函数来解决M估计投资组合问题的最优性条件随资产收益分布的变化而变化的问题,从而得出这些分析范围,不仅能够减少计算量,而且使得模型更为简洁。

2 理论基础

2.1 Markowiz均值-方差投资组合模型

Markowiz均值-方差投资组合模型(以下简称M-V模型)的假设条件为:资产的收益率的概率分布已知,以资产组合收益率的期望值度量不确定的收益,以方差度量投资组合的风险,理性的投资者希望资产组合收益率的期望值更大,而其方差值越小;投资者遵守占优原则,即面对相同风险水平,选择资产组合收益率大的资产组合;对于相同收益率,选择风险程度小的资产组合。以随机变量Xp表示投资组合P={1,2,…,n}的投资组合收益率,则传统的M-V模型为:

(1)

2.2 鲁棒估计投资组合模型的建立

2.2.1 鲁棒性

当样本分布与正态分布稍微偏离时,传统投资组合估计的效率可能会大大降低。当收益率服从正态分布的时候,鲁棒估计量在投资组合模型的应用并不像最大似然估计(MLE)那样有效,但是它们的属性对于正态分布的偏差并不那么敏感。因此,我们考虑风险资产的收益率大部分时间是正态分布,但是风险资产的收益率遵循不同的偏差分布的可能性很小。也就是说,我们假设真正的资产收益分布G是

(2)

在这里,μ是正态分布的均值,∑是正态分布的协方差矩阵,D为偏差分布。本文的基本假设之一是投资者确实知道真正的资产收益分布偏离正态分布,但投资者并不知道这种偏差的参数形式。若投资者知道参数形式的偏差分布D,则通过使用最大似然估计(MLE)来估计该分布,投资者就能更好地进行投资。DeMiguel和 Nogales给出了5种偏差分布的形式[25],本文采用第一种偏差分布。

2.2.2 损失函数

Markowitz提出的方差风险测度是用方差来衡量资产收益率与收益率期望的偏差程度的指标[1],并且方差风险测度将异于期望收益率的所有情况均视为风险。在投资组合优化模型中,通常方差越大就说明这种投资组合所承担的风险越高,也就是说,方差越大,风险就越大,所造成的损失也就越多。因此,损失函数ρ(r)也可以作为一种风险测度,来衡量投资组合的有效性。投资组合中常用的几种损失函数为Lp损失函数、L1-L2损失函数、Huber损失函数、Tukey损失函数等。其中Tukey损失函数具有良好的样本外性质,若将其用于鲁棒M-投资组合,必须满足两个条件:

1)Tukey损失函数必须是对称的,且最小值为0;

2)存在一个常数c,当x∈[0,c]时,Tukey损失函数严格增加;当x∈[c,+∞)时,Tukey损失函数为常数。

2.2.3 鲁棒估计投资组合模型

将M估计用于投资组合,如何才能将风险、收益与M估计结合起来,本文将构造投资组合风险的M-估计量:

(3)

其中,ρ(·)为损失函数,用于表示投资组合的风险。本文选用Tukey损失函数,m是最优投资组合下的M估计量,从而(3)式可以转化为以下优化问题来计算M估计量:

(4)

本文选择M估计量作为鲁棒估计投资组合模型的估计量,损失函数ρ(·)是最小值为0的凸对称函数,用于表示投资组合的风险,对于给定的投资组合权重ω,m是投资收益率的M估计量,从而(4)式可以转化为

(5)

通常资产收益率的均值或协方差矩阵用作M估计量,其不足是对样本数据中离群值十分敏感,误差较大。故本文用Tukey损失函数来代替协方差矩阵,从而建立一种区别于M-V模型的鲁棒估计投资组合模型(以下简称M-Tuk模型):

(6)

如果固定ω,(6)式的目标函数的m的最小值等于(5)式中投资组合收益率风险的M估计量。如果将投资组合的权重向量ω作为优化问题的变量,则使得风险最小化的M估计投资组合就建立了。

3 投资组合模型的实证分析

M-V模型对于样本数据具有较大的依赖性,利用样本数据计算模型的变量。一般情况下,本文采集的样本数据并不完全服从正态分布。为克服样本数据不完全服从正态分布这个缺点,本文使用鲁棒估计方法对样本数据进行处理,而损失函数为风险度量。鲁棒估计方法有如下优点:一是该方法放宽了假设条件,对于资产收益率的分布是否满足正态分布不作要求,更符合实际情况;二是考虑到样本数据存在互相依赖性,该方法允许实验中采集的数据存在相互依赖性,满足实际中金融损失数据的研究要求。本文使用M-Tuk模型算出有效边界,给出投资组合权重箱线图,以及Sharpe Ratio,turnover rate等绩效指标,然后与传统的M-V模型进行对比分析。

3.1 数据选取与分析

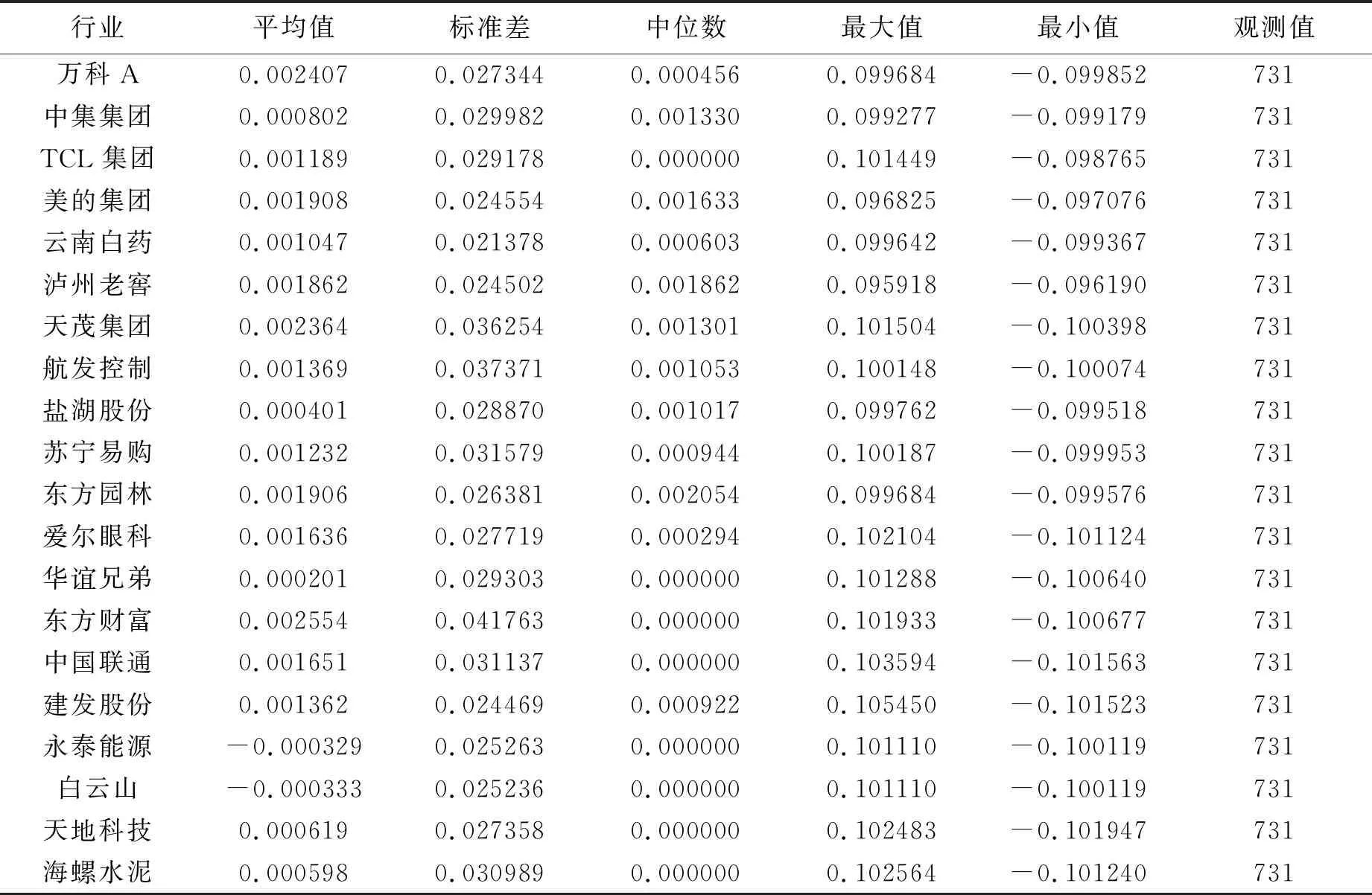

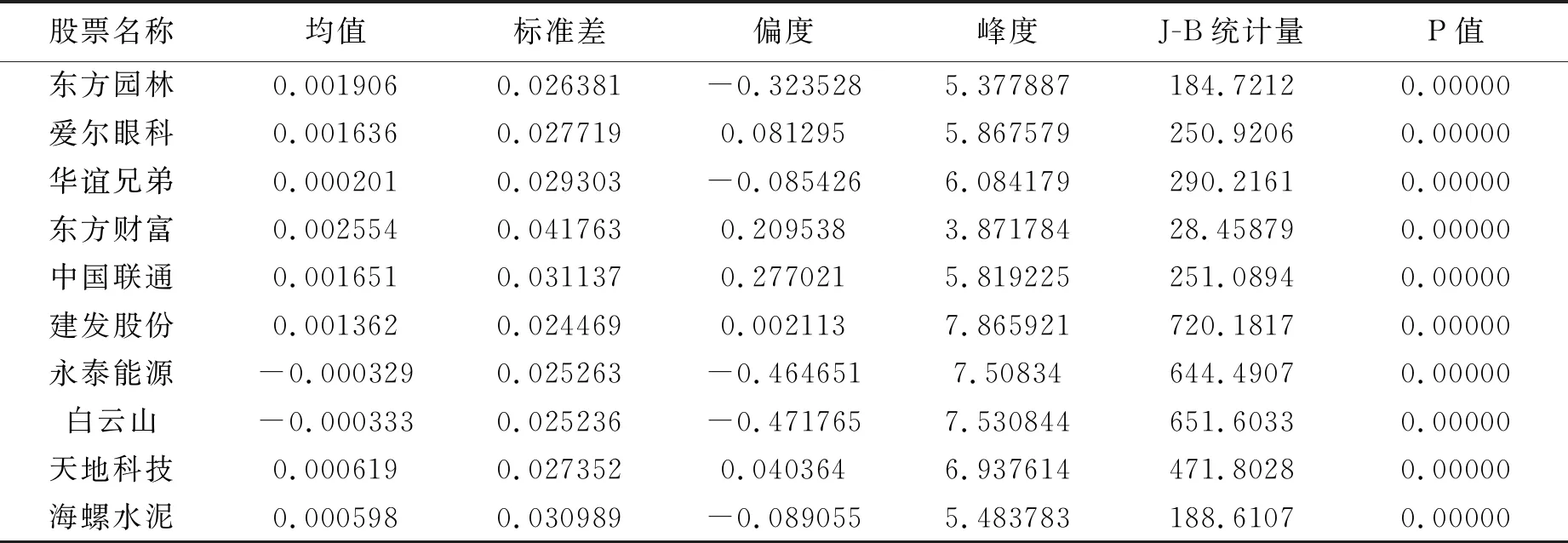

为了能够更好地研究M-V模型与M-Tuk模型的有效性,本文主要对沪深300指中20只股票的日收盘价进行研究分析,对数据进行预处理,算出每只股票的日收益率rti。然后,用MATLAB 2013a对rti进行分析,具体统计结果,见表1。

3.2 数据的正态性检验

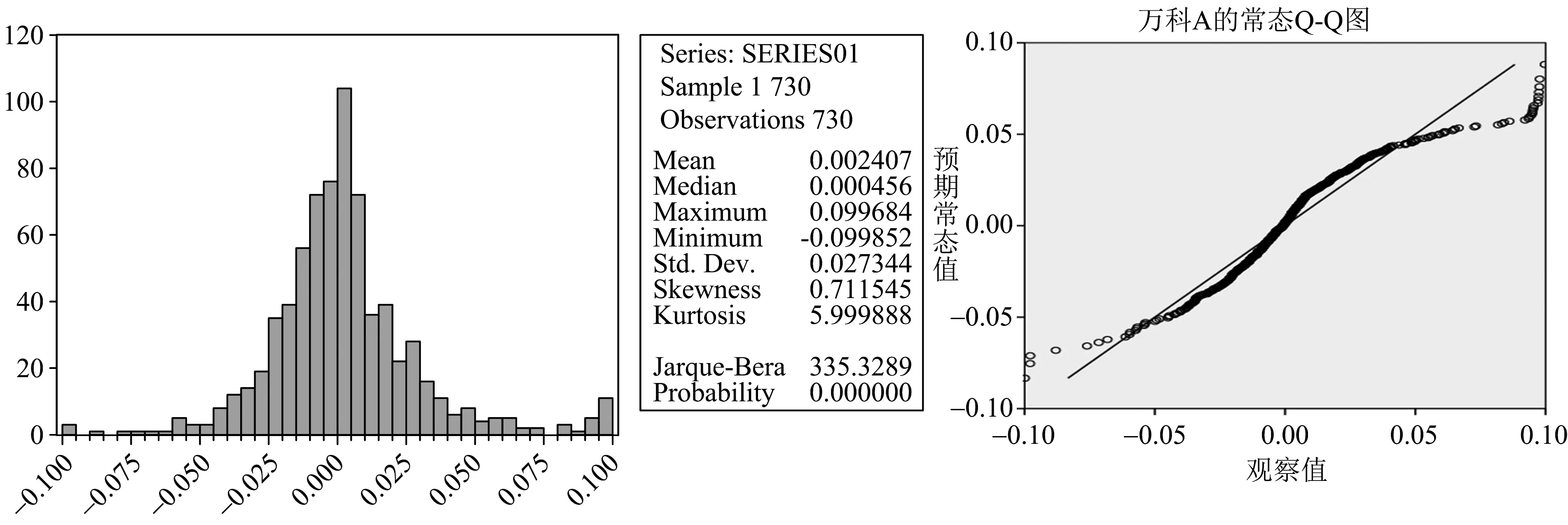

M-Tuk模型是建立在股票收益率为非正态分布基础上的,因此本文需要进一步验证数据是否服从正态分布,从股票收益率的柱状统计图以及Q-Q图分析其正态性。

由图1(左)柱形统计图中的数据可知,万科A股票收益率序列的均值(Mean)是0.002407,标准差(Std.Dev.)是0.027344,偏度(Skewness)是0.711545,峰度(Kurtosis)是5.999888。其中,偏度值大于0,峰度值大于5,这些参数值说明序列分布有长的右拖尾,且具有尖峰和厚尾的特征。同时,Jarque-Bera统计量为335.3289,P值为0.00000,拒绝该指数收益率序列服从正态分布的假设。柱形图的数据表明万科A股票指数收益率不服从正态分布。图1(右)Q-Q图发现中直线方程为y=x,而股票收益率的Q-Q图偏离直线y=x的程度较大。这种现象进一步证实了股票收益率存在非正态性。综合上述,对万科A股票数据的分析,我们发现万科A股票收益率具有波动集聚性和非正态性。

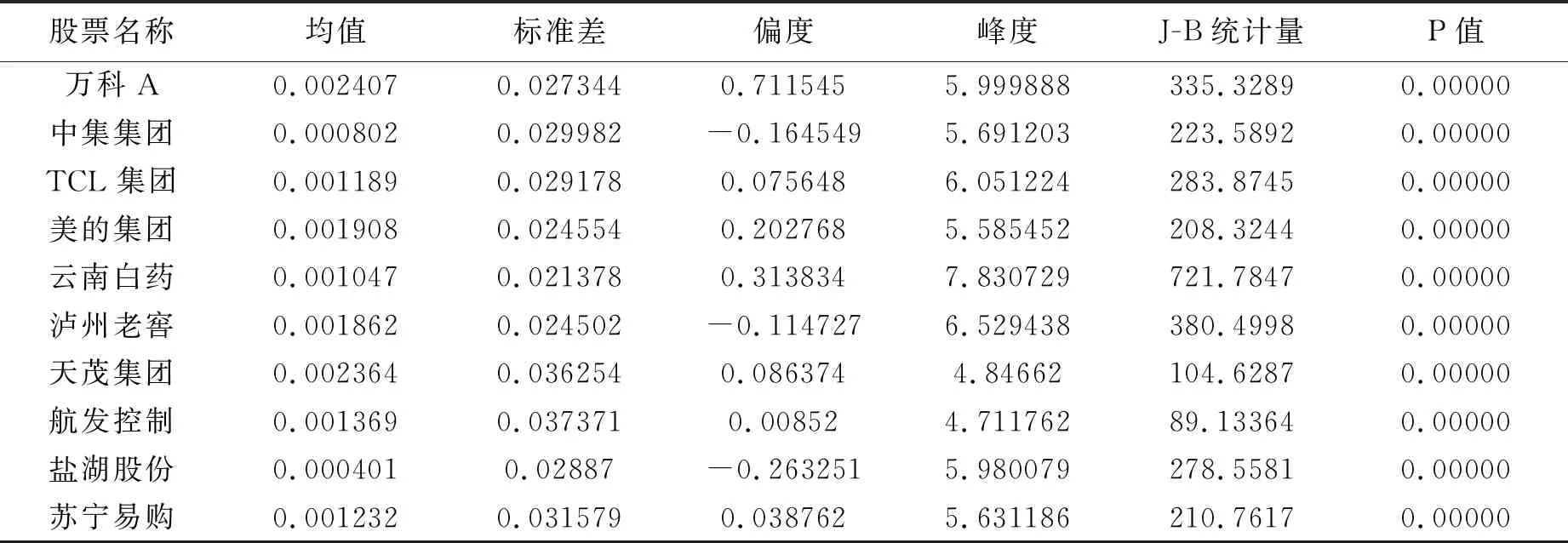

同理,用Eviews软件画出余下19只股票收益率的柱状图和Q-Q图,经分析图中各类统计参数后得出均不服从正态分布,具体的统计参数分析见表2。

表1 股票收益率统计描述

图1 万科A指数收益率柱状统计图和Q-Q图

表2 20只股票收益率的统计量

续表

3.3 传统投资组合与鲁棒投资组合有效边界的分析

经过上述对数据处理分析后,本文已经断定数据具有渐进正态性。有效边界是指所有投资组合中,相同风险下,收益最高的那些组合,或者说是收益相同时,风险最低的组合,即所有投资组合机会集左上方边界,本文只研究有效边界的左上方边界。不同的投资组合模型的有效边界可能不同。具体来说,在相同风险下,不同投资组合模型的收益不同,或在获得相同收益的情况下,投资者使用不同的投资组合进行投资时所承担的风险也有所差别。本文用采集的样本数据来研究分析M-V模型与M-Tuk模型的有效边界。通过MATLAB 2013a软件对样本收益率进行分析,得到相关的有效边界图像,描述如图2。

图2 不同偏离程度下投资组合的有效边界

从图2中不难看出,自上而下,第一条有效边界是h=0条件下M-Tuk模型的有效边界,第二条是h=0.025条件下的M-Tuk模型的有效边界,第三条是h=0.05条件下的M-Tuk模型的有效边界,第四条是h=0条件下的改进后M-V模型的有效边界,第五条是h=0.025条件下的改进后M-V模型的有效边界,第六条是h=0.05条件下的改进后M-V模型的有效边界。显而易见,M-Tuk模型的有效边界很明显都位于M-V模型有效边界的上方,这说明M-Tuk模型在选择如何投资时有着更好的表现,即在保证投资风险不变的情况下,选择M-Tuk模型进行投资会获得更大的收益,或在获得相同收益的情况下,选择M-Tuk模型进行投资会承担更低的风险。当资产收益率存在一小部分的离群值时,即资本收益率的分布在一定程度上偏离正态分布时,选择M-Tuk模型进行投资比选择M-V模型进行投资更稳定,所受影响更小。

3.4 传统投资组合权重与鲁棒投资组合权重的稳健性分析

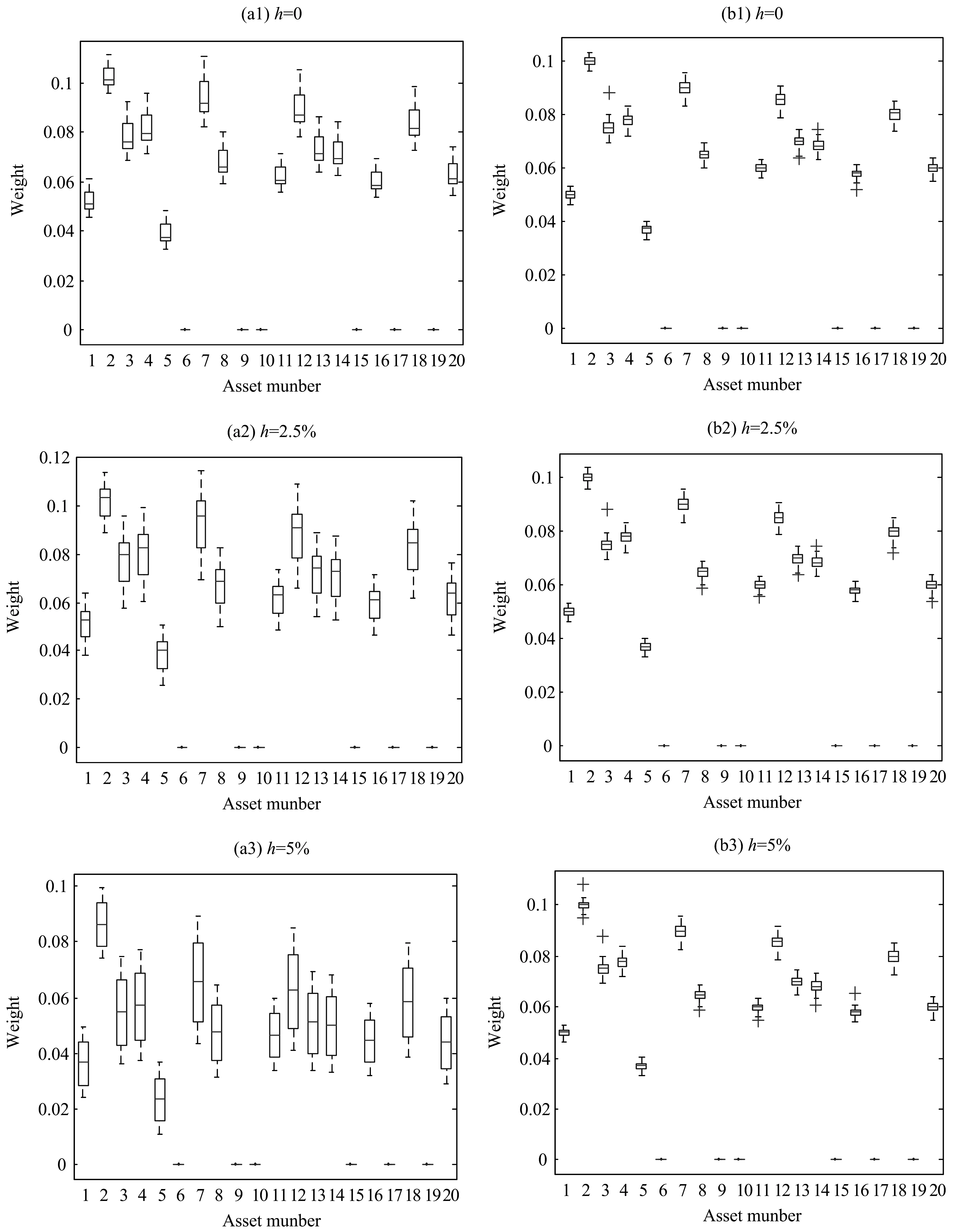

本文使用“滚动视野法(滚动地平线法)”来比较不同投资组合权重的稳健性。投资组合权重的箱形图给出了不同投资组合模型稳定性的图形表示,不同的箱形图表示投资者选择不同的投资组合模型进行投资时,分配给特定资产的投资组合权重的变动性。本文通过投资组合权重向量的箱线图的分布情况来分析M-V模型和M-Tuk模型的稳健性。利用MATLAB 2013a软件编程,绘制出这6种投资组合权重向量的箱线图,描述如图3。

图3 不同h下投资组合模型权重的箱线图

图3(a)给出了资产收益率不同程度地偏离正态分布(不同h下)时,M-V模型权重的箱线图,其中图(a1)是h=0下M-V模型的权重箱线图,图(a2)是h=2.5%下M-V模型的权重箱线图,图(a3)是h=5%下M-V模型的权重箱线图。可以看出当资产收益率服从正态分布时,M-V模型中的每个资产的权重分布相对比较集中,但是随着资产收益率偏离正态分布的程度越来越大时,M-V模型中的每个资产的权重分布越来越分散,这说明了当资产收益率偏离正态分布时,M-V模型是不稳定的。

图3(b)给出了资产收益率不同程度地偏离正态分布(不同h下)时,M-Tuk模型的投资组合权重的箱线图,其中图(b1)是h=0下M-Tuk模型的权重箱线图,图(b2)是h=2.5%下M-Tuk模型的权重箱线图,图(b3)是h=5%下M-Tuk模型的权重箱线图。可以看出当资产收益率服从正态分布时,M-Tuk模型中的每个资产的权重分布相对比较集中,图3(b2)、(b3)表示随着资产收益率偏离正态分布的程度越来越大时,M-Tuk模型中的每个资产的权重分布并没有越来越分散,依然分布比较集中,即当资产收益率偏离正态分布程度不同(h=0、2.5%、5%)时,M-Tuk模型中每个资产的权重(h=0、2.5%、5%)分布差别不是很大,甚至可以说几乎无差别,这就说明了M-Tuk模型是相对稳定的。

总而言之,M-Tuk模型权重的稳定性对股票收益率分布偏离正态性的偏差最不敏感,M-V模型的权重对于偏离正态分布的收益率是非常不稳定的。

为了进一步说明M-Tuk模型比M-V模型具有更好的稳定性和有效性。本文决定引入股票收益周转率和夏普比率这两个绩效指标来进一步证明上述结论。

3.5 传统投资组合权重与鲁棒投资组合权重的绩效指标

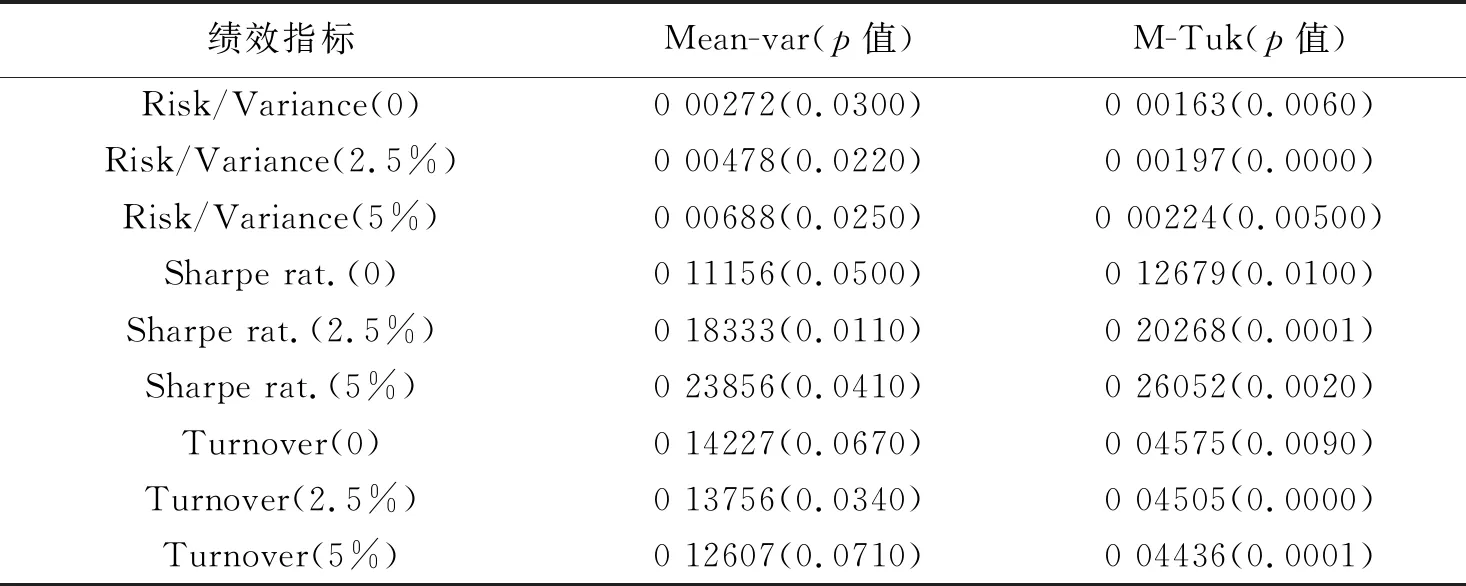

通过上述对不同情况下的M-Tuk模型和M-V模型的有效边界和权重的稳健性的分析,我们已经了解到M-Tuk模型比M-V模型更为有效和稳定。下面引入股票收益周转率和夏普比率这两个绩效指标来进一步讨论这2种投资组合模型,分析M-Tuk模型是否是投资者的最佳选择。利用MATLAB 2013a软件编程,算出2种投资组合的收益周转率和夏普比率,描述如表3。

表3 投资组合收益率的周转率和夏普比率

表3给出了假设股票收益率服从正态分布(h=0)时,以及假设有小部分样本股票收益率数据偏离正态分布(h=2.5%、h=5%)时,M-V模型和M-Tuk模型的样本间方差(风险)、样本间夏普比率和样本间周转率。

随着样本股票收益率偏离正态分布的数据的比例增加,M-V模型和M-Tuk模型的Sharpe rat.值也在变大。这并不奇怪,因为偏离正态分布的股票收益率等于每个资产的期望收益加上资产收益率的5倍标准差,从而计算出来的夏普比率也会有一定的变化。由于M-V模型对票收益率偏离正态分布的程度更为敏感,所以随着股票收益率偏离正态分布的数据的比例增加,M-V模型的夏普比率增长速度低于M-Tuk模型的夏普比率。而且,我们也发现不管股票收益率偏离正态分布的程度有多大,M-Tuk模型的周转率都会比M-V模型的周转率低。

总而言之,我们的研究结果表明,当资产收益分布偏离正态时,M-Tuk模型获得了比M-V模型更高的样本中夏普比率和更低的周转率。也就是说,M-Tuk模型比M-V模型更加稳定,更加有效。

4 结论与建议

资产收益率往往是偏离正态分布的,M-V模型的估计误差较大,这时用鲁棒估计改善这种情况就显得尤为重要了。本文就这一方面进行了尝试性工作,用鲁棒估计(M估计)代替极大似然估计(MLE),为了减少计算量,把M估计中所使用的Huber损失函数换成Tukey损失函数。此外,本文假设资产收益率偏离正态分布的程度h分别为0、2.5%、5%,并且与M-V模型进行比较分析,得出以下结论:

结论一:当资产收益率偏离正态分布时,且随着资产收益率偏离正态分布的数据的比例增加,M-V模型的有效边界就会越低,然而,鲁棒估计投资组合的有效边界几乎没有什么变化,即鲁棒估计投资组合对资产收益率的分布偏离正态分布不太敏感。

结论二:通过对不同种投资组合模型权重箱线图的比较,M-Tuk模型权重的稳定性对股票收益率分布偏离正态性的偏差不敏感,M-V模型权重即使对于正态分布的资产收益率也是非常不稳定的。这说明M-Tuk模型的稳健性高于M-V模型。

结论三:对比Sharpe Ratio、Turnover等统计量,以及他们之间的P值,M-Tuk模型的Sharpe Ratio值最大,Turnover值最小,这说明M-Tuk模型具有更高的准确度。

尽管本文提出的鲁棒估计方法在资产多元化管理上有较好的结果展示,但仍然有部分问题需要再做进一步的研究。譬如以Huber损失函数作为风险度量的M估计投资组合模型是否比以Tukey损失函数作为风险度量的M估计投资组合模型更为稳健。为此,我们已经做了一些相关工作,后续还需深入研究。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

自动化学报(2019年6期)2019-07-23 01:18:18

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

自动化学报(2017年4期)2017-06-15 20:28:54

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17 03:37:30

环球市场信息导报(2016年41期)2017-01-19 09:26:54

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:15

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05 03:15:47