台湾地区疫苗产业发展现状分析

2021-05-17 09:12王子旗

海峡科技与产业 2021年2期

王子旗

中国社会科学院台湾研究所,北京 100190

迄今为止,疫苗接种是传染病防控最有效、最经济、最便利的方式,有效地保护了广大民众的健康和生命安全。世界各国(地区)均将预防接种列为最优先的公共预防服务项目。新冠肺炎疫情暴发后,疫苗已成为保障经济社会稳定的战略物资,其相关产业的发展也引起全球各国(地区)的关注。

1 台湾疫苗产业发展历程

1.1 日本殖民时期(1895—1945 年)

台湾地区疫苗产业可以追溯至1896 年3 月日本殖民者成立的“台湾总督府制药所”,其主要负责药品和病原菌、痘苗等卫生试验事务。1909 年成立的“台湾总督府研究所”设立的卫生部门,负责台湾地区传染病防治及疫苗研制业务。1921 年成立的“台湾总督府中央研究所”下属卫生部门,其职能包括血清、痘苗及细菌学预防治疗品等的研发及制造。1937 年开始,为满足日本侵略战争需要及补充日本本土产能,于1939年4 月将“中央研究所的卫生部门”改制为“热带医学研究所”,下属的“士林支所”负责细菌学科研究,血清疫苗研发、制造等。第二次世界大战结束前可生产约30 种疫苗制剂[1]。台湾地区在此时期已具备一定水平的疫苗研发及生产能力。

1.2 国际援助下的快速发展阶段(1946—1971 年)

台湾光复后,除“士林支所”继续供应疫苗外,1946 年设立的“台湾省卫生试验所”也加入生产行列。在洛克菲勒基金会支持下,“疟疾研究中心”于1946年11 月在台湾屏东县潮州镇成立,并于1948 年改为“台湾省疟疾研究中心”。1952 年“台湾省政府”与台湾大学成立“台湾省政府、台湾大学合办血清疫苗制造所”,设址于台北士林,合作研制台湾地区所需的血清疫苗,此后为强化防疫工作,推进事权统一,遂于1965 年改由台湾省政府正式独立接办,改制为“台湾省血清疫苗研究制造所”。1958—1971 年,台湾省先后向泰国、中国香港、菲律宾、马来西亚、新加坡、韩国、美国等地捐赠霍乱等各类疫苗。“国光血清疫苗制造股份有限公司”(即国光生技的前身)于1965 年成立,1967 年与日本北里研究所签署合作协议,1970 年开始生产疫苗。

这一时期台湾省的疫苗产业在沿袭日本殖民时期所建立的技术架构外,还得到了世界卫生组织、联合国儿童基金会等国际组织及美国、日本的援助,不仅积极参与国际技术交流,同时致力于既有制程的改良与新产品的开发,在细菌性疫苗、病毒性疫苗、类毒素、血清四大类产品上取得了一定的新成果。

1.3 自主研发探索阶段(1972—1998 年)

1975 年7 月,台湾省血清疫苗研究制造所改制为预防医学研究所,负责执行台湾省防疫有关的疫苗制造、研究及检验业务。1974 年12 月,“台湾省疟疾研究所”改组为“台湾省传染病研究所”,此后经多次组织重整,于1988 年9 月30 日并入预防医学研究所。1983 年1 月,台湾经济和卫生管理部门成立跨领域的“GMP 联合推动小组”,负责辅导及推动实施药厂GMP 制度,预防医学研究所于1988 年6 月成立台湾地区第一家GMP 药厂。财团法人“生物技术开发中心”于1984 年成立,负责B 型肝炎基因工程疫苗研制,并成立台湾地区第一家高科技疫苗工厂保生制药,由“生物技术开发中心”负责将法国巴斯德药厂的B 型肝炎血浆疫苗技术转移给保生制药公司[2]。保生制药于1995 年歇业。

这一时期,台湾地区疫苗产业在破伤风及白喉类毒素生产技术、抗蛇毒血清制程改良、冻结干燥卡介苗及非细胞性百日咳疫苗研发等方面取得一些成绩,但未能自主研发一款成熟的疫苗制剂,台湾地区疫苗产业发展进入停滞阶段。一方面,公共卫生环境逐步改善,天花、鼠疫及伤寒等传染病逐渐减少,相关疫苗也逐步停止接种及生产,此外因制造成本考量未引进新疫苗生产技术,疫苗获取改为以海外采购为主;另一方面,1971 年后,国际社会对台湾地区的相关技术、人才及资金援助大幅减少,加上自主研发保障体系缺失,导致台湾地区疫苗研发后继乏力。

1.4 自主研发实践阶段(1999 年至今)

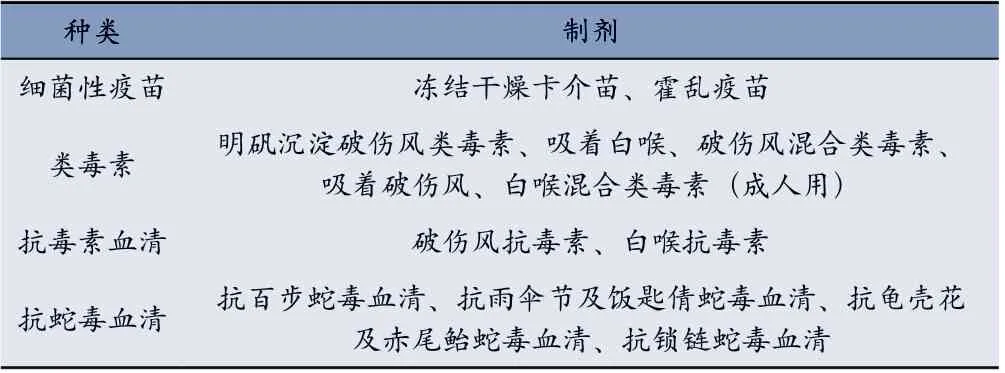

1999 年7 月,台湾地区整合卫生管理部门的“防疫处”“预防医学研究所”“检疫总所”成立新的卫生署疾病管制机构,其下属的“血清疫苗研制中心”负责承接“预防医学研究所”的疫苗研发及制造业务,成立初期相关疫苗制造种类如表1 所示。疾病管制机构于2013 年7 月将“血清疫苗研制中心”并入“研究检验中心”,改名为“研究检验及疫苗研制中心”,此时期所制造的产品仅剩冻结干燥卡介苗及抗蛇毒血清等5种产品[3]。

表1 台湾地区“血清疫苗研制中心”初期疫苗制造种类情况

台湾地区行政主管部门于1997 年通过“人用疫苗自制及研发推动计划”,计划建立重要疫苗的自制能力,开发独特且具市场潜力的多合一疫苗,并进一步改善疫苗研发环境。2003 年SARS 疫情暴发后,台湾地区积极推动“人用疫苗自制计划”,先后推动改进日本脑炎疫苗及研发肠病毒71 型疫苗、流感疫苗等。台湾地区疾病管制机构于2009 年将细胞培养日本脑炎疫苗产制技术授权给印度免疫学有限公司(IIL)。这是台湾地区首次将生物制剂生产技术有偿授权海外厂商,并于2017 年5 月22 日起,在台湾地区改采用细胞培养的日本脑炎活性减毒疫苗(只需接种2 剂)以替代1967 年开始生产的日本脑炎减毒疫苗(需接种4 剂)。台湾地区“血清疫苗研制中心”自2000 年开始肠病毒71 型疫苗研发工作,2008 年与相关研究机构合作,并于2010年10 月获得第Ⅰ期人体临床试验许可证,随后于2011年和2013 年分别将技术转移给国光生技与基亚疫苗,接续进行后续临床试验,但至今未能上市。

台湾卫生部门于2005 年提出“因应流感大流行准备计划”,其中包括“流感疫苗自制计划BOO 案”,吸引了英国葛兰素史克(GSK)、荷兰阿克苏诺贝尔(AKZO NOBEL)及台湾地区的国光生技及瑞安生宝企业联盟的投标,虽然此项目最终不了了之,但国光生技此时着手投入建立GMP 标准疫苗厂,成为当时台湾地区唯一的民营人用疫苗制造商[4]。2009 年台湾暴发H1N1 新型流感疫情,国光生技自主投入疫苗研发并获1000 万剂订单。此外,国光生技自主研发的三价流感疫苗于2014 年8 月获得台湾地区卫生管理部门上市许可,并于2017 年5 月获得四价流感疫苗的上市许可。

2 台湾地区疫苗产业发展现况

疫苗不同于一般药品,除了少数自费疫苗,大部分疫苗都必须经过台湾地区疫苗主管部门政策支持、采购,并由特定的疫苗供应及配送管道,最终给特定群体接种。同时,不同于一般药物针对已发生的具体病症,疫苗作为“预防针”,是在防范未发生之事,因此对于疫苗接种,并不是每个人都是自愿接受。此外,疫苗产业具有高技术含量、高投入、高风险、研发周期长、监管严格等特点。

2.1 研发实力弱

目前,台湾地区疫苗厂商主要有国光生技及其子公司安特罗生技、高端疫苗、联亚生技等;主要研发单位包括疾病管制机构的“研究检验及疫苗研制中心”、台湾地区卫生研究院的“疫苗中心”、成功大学、长庚大学等,整体研发实力较弱。此次台湾地区从海外购买疫苗越发困难,也凸显出台湾长久以来未重视及落实疫苗发展政策,自主研发能力未跟上防疫需求。2020 年2 月起,台湾地区的国光生技、高端疫苗、联亚疫苗等厂商先后投入新冠疫苗研发,截至2021 年2 月底,只有高端疫苗和联亚疫苗进入Ⅱ期人体临床,预计最快2021 年6 月底才可量产,与国际水平差距明显。

2.2 产值低

台湾地区的制药产业包含原料药、西药制剂、生物制剂与中草药等次级产业。据台湾地区经济管理机构统计,2019年台湾地区制药产业规模约856.59亿元新台币,其中西药制剂约471 亿元新台币、原料药约273.33 亿元新台币、中药产业约87.05 亿元新台币、生物制剂业约25.21 亿元新台币。台湾地区生物制剂业涵盖生物药品、疫苗、血液制剂及过敏源药品等,其中从事生物药品开发的厂商最多,人用疫苗等品项的开发则相对较少。

2.3 进口需求大

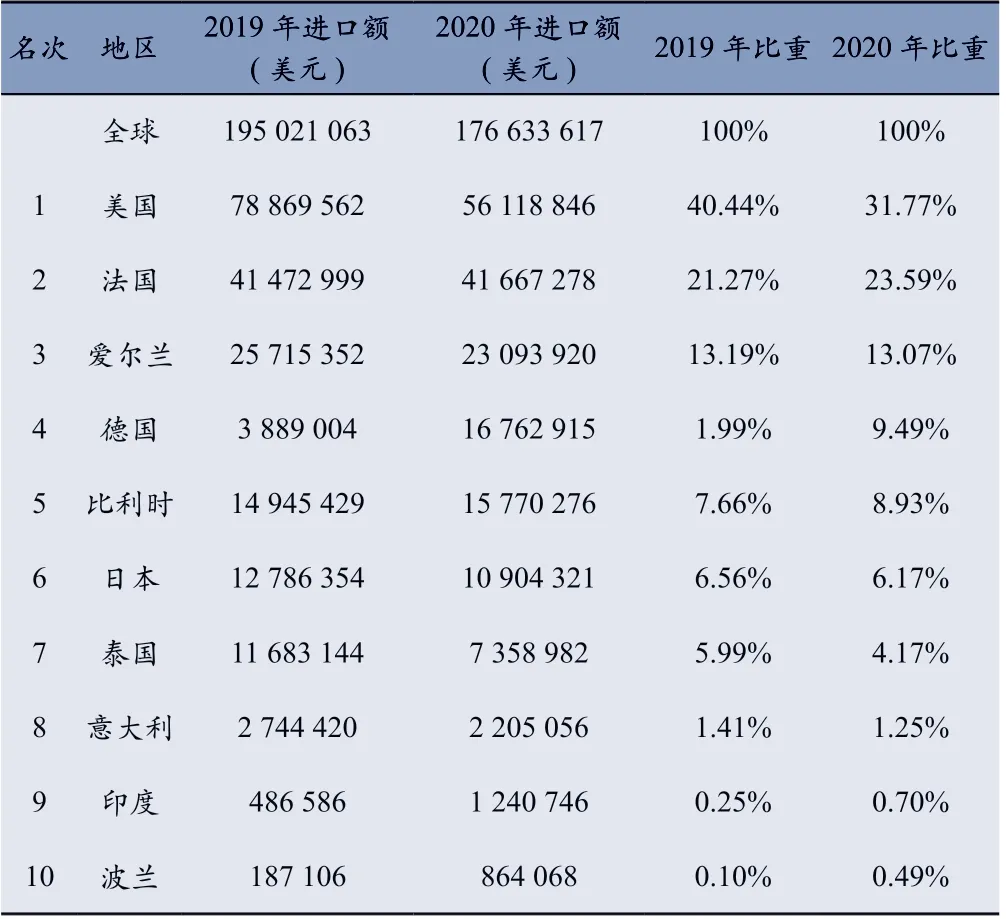

据台湾地区财政管理机构统计,2020 年台湾地区进口人用疫苗约17 663 万美元,同比减少9.43%,主要进口来源地包括美国、法国、爱尔兰、德国等,如表2所示;2020 年对外出口疫苗约7082 万美元,同比减少7.03%,主要出口至美国,如表3 所示。2020 年受新冠肺炎疫情影响,海外对流感疫苗需求增加,除了美国外,国光生技的四价流感疫苗、三价流感疫苗对土耳其、泰国、中国大陆等地出口增加。由表4 可知,台湾地区相关从业者尚不能满足本地需求,进口不断增加,而对外输出长期处于低值,但自2017 年后有较大增长。

表2 台湾地区人用疫苗进口情况

表3 台湾地区人用疫苗出口情况

表4 台湾地区人用疫苗进出口情况(1990—2020 年)

3 台湾地区疫苗产业发展困境

疫苗产业关系民众生命健康安全,需要台湾地区主管部门持续性投入支持,构建完整产业供应链。否则,一旦发生重大传染病,即便到时投入大笔资金,仍可能因技术、设备不足而无法启动研发,还可能因海外疫苗产量及利润等因素使整个地区面临“有钱没货”的困境。

3.1 政策保障缺失

一直以来,台湾地区公卫界及产业界一直建议卫生管理部门应对本土疫苗采取预采购及承诺政策保障,至今未获支持。台湾卫生管理机构以疫苗产出后才下单采购,而且在采购招标时设置限制,第一次中标者只能取得50%,剩余50%需第二次招标,同时要求第一次中标者不得再参与竞标。因台湾地区相关部门扶持政策缺失,导致国光生技研发多年的肠病毒71 型及H7N9 新型流感疫苗,在资金及政策的限制下延宕时程,至今未能上市[5]。

3.2 资金投入少、设施不完善

因台湾地区内需市场小,从业者经营规模有限,加上台湾地区相关部门资金支持缺失,使得台湾地区从业者投入疫苗自主研发的意愿不高,造成台湾地区疫苗获取高度依赖海外进口的局面。在新冠疫苗研发初期,整个台湾仅有一间符合疫情防控要求的P3 等级动物实验室,且国光生技、高端疫苗及联亚生技等3 家厂商的资金都来自民间,直到2020 年7 月台湾地区卫生部门才出台补助政策。

3.3 国际合作机会少

台湾地区市场需求小,国际大厂与台湾地区内从业者合作意愿通常不高,即便在台湾地区设厂,通常也因牵涉专利问题而不愿将技术移转给台湾地区内从业者。

4 结 语

台湾地区疫苗产业起步虽早,但自主研发能力较弱,疫苗获取仍依赖海外进口,同时面临诸多发展困境。目前,台湾地区疫苗产品已开始进入大陆市场,大陆完整的产业供应链及庞大的内需市场给台湾地区疫苗从业者带来巨大的发展机遇,因此,加强两岸产业合作是推动台湾地区疫苗产业发展的必由之路。

猜你喜欢

生活用纸(2023年11期)2023-11-26

生活用纸(2023年8期)2023-08-10

生活用纸(2023年3期)2023-03-09

石材(2022年4期)2022-06-15

Chinese Physics B(2021年10期)2021-10-28

湖海·文学版(2015年4期)2016-01-28

短篇小说(2014年7期)2014-09-20