金融压力溢出关联网络研究

——基于时域与频域的视角

2021-05-13 02:19叶方冰刘精山

财经论丛 2021年5期

叶方冰,赵 沛,刘精山

(1.南开大学商学院,天津 300071;2.国家能源集团资本控股有限公司资产管理部,北京 100044;3.渤海证券股份有限公司博士后工作站,天津 300074)

一、引 言

2008年爆发的金融危机导致全球金融市场的崩溃和持续的经济衰退,也引起了学者和政策制定者对金融系统性风险的关注。目前,各国中央银行和金融当局已经制定了一系列指标来监测和评估金融系统的风险状态或压力水平,以在必要时采取适当的监管行动。建立具备实时监测与早期发现功能的指数系统可以帮助决策者预防或减轻潜在的金融危机,是构建系统性风险预警系统的重要一步。

对于金融压力指数的相关讨论主要集中于编制方法,如变量的选择与转换、所选数据的频率、指标的聚合方法以及对于指数的评估等。这些研究大多利用市场数据或资产负债表指标,分金融部门寻找并构建指标,然后聚合成一个反映系统压力的综合指数,从而对整个金融体系的压力和失衡状态提供参考。然而,大多数研究只着眼于建立一个综合指数来评估金融系统的总体压力水平,仅有少数研究试图探索各金融市场与部门之间潜在的压力相互作用和传导机制。随着金融机构之间与金融市场之间的关联日益复杂,金融系统中局部产生的不利冲击可能会传导到整个金融系统,造成更大的破坏与更深的影响。由此,单一的金融压力指数无法捕捉到金融系统中的联动性,存在一定的局限。

为了弥补金融压力指数对于系统联动性捕捉能力不强的缺陷,本文对金融压力指数进行细分,以评估金融体系的联动状况。通过使用Baruník和Krehlík(2018)[1]的“溢出指数”方法,对金融压力指数进行修正和扩展,探索股票、债券、银行、货币和外汇市场的压力溢出总量和方向。本文可能的边际贡献在于:第一,在研究内容上,通过考虑每个部门压力指标的平均和时变关联性,考察了金融系统内各部门压力之间的重要联系与关联特征,探索了各部门间金融压力关联的大小、方向与传导机制;第二,在研究方法上,首次将BK溢出指数引入金融压力关联性研究,考察了金融压力在不同周期长度下关联程度的差异,并进行了解释。

二、文献综述

(一)金融压力的识别与测度

目前,研究者主要从两个角度定义金融压力。部分学者试图从金融压力产生原因的角度来识别金融压力。Illing和Liu(2006)提出,金融压力是由于金融市场和金融机构中的不确定性和预期损失的改变而对经济主体造成影响的可能性,它是一个脆弱的金融结构与来自外部的冲击相结合的产物,冲击的大小和金融体系内部的脆弱程度传导决定了金融压力的大小[2]。Hollo等(2012)认为,金融压力的出现源自金融系统的不稳定,金融系统中摩擦与变化出现的程度越高,则金融压力水平也越高。也有学者从金融压力的表现形式上来定义[3]。Balakrishnan等(2011)将金融压力定义为金融系统处于紧张状态,导致中介能力受到损害的时期。金融压力往往与至少四个基本特征有关,即资产价格的大幅变动、风险或不确定性的突然增加、流动性枯竭以及对银行体系健康状况的担忧[4]。Hakkio和Keeton(2009)在描述金融压力的特征时,认为其存在资产基本价值的不确定性增加、其他投资者行为的不确定性增加、信息不对称增加以及持有风险资产和非流动性资产的意愿降低等特点[5]。同时,金融压力的这些特征密切相关,可能存在各个特征相互影响相互强化的趋势。

针对这些定义与特征,国内外学者在指标的选取与聚合上进行了探索。Illing和Liu(2006)[2]最早提出构建指数测度金融压力以反映金融系统风险水平。此后,出于监测金融系统内整体风险水平的需求,各国学者与金融监管当局进行了一系列改进。Caldarelli等(2011)[6]将12个来自不同金融市场的变量进行标准化处理并计算算术平均值,构建了月度金融压力指数。Hakkio和Keeton(2009)[5]选取11个金融市场中的变量作为子指标,用主成分分析方法为美国金融系统构建了一个月度的金融压力指数。Cevik等(2013;2015)[7][8]利用主成分分析,先后计算了东欧五国与东南亚五国的金融压力指数。Oet等(2012)[9]将金融市场分为四个部门,并以各部门每季度融资额度占总额度的比例为权重合成了综合的金融压力指数。Hollo等(2012)[3]将金融业分为五个部门,以各部门间的时变相关系数作为权重得到具备关联性时变特征的金融压力指数。Chau和Deesomsak(2014)[10]利用Diebold和Yilmaz(2012)[11]的溢出指数方法编制了金融压力溢出指数,考察了金融压力在美国各金融市场间的相互溢出情况。国内学术界也对金融压力指数的构建进行了广泛的研究。赖娟和吕江林(2010)[12]、陈守东和王妍(2011)[13]、靳玉英和周兵(2013)[14]、刘瑞兴(2015)[15]等主要采用各种加总的指标聚合方式;刘晓星和方磊(2012)[16]采用信用融资额度赋权加总的方式。张晶和高晴(2015)[17]、陈忠阳和许悦(2016)[18]采用资产组合方法,将金融市场数据分为五个部门,计算了周频的中国系统金融压力指数。

虽然近年来在金融压力指数编制方法的改进中开始考虑部门间关联因素,但是已有研究大多只是简单计算了部门间的关联系数,以考虑不同部门在总指数中的权重,而对于关联性本身的重要性与时变特征缺乏重视,未就关联的程度与方向展开进一步讨论。鉴于此,识别金融系统内部的金融压力溢出关联性,确认关联大小、关联方向、网络结构以及传递渠道等应当是一项具有意义的研究。

(二)金融关联网络的相关研究

随着现代金融体系的不断发展,金融系统内部的各个市场、机构之间的关联性也在不断加强。然而在2008年次贷危机之前,学术界鲜有涉及金融机构与市场间关联程度与关联网络的研究。危机爆发后,对金融系统的网络化研究才逐渐被学术界所关注。学者们尝试使用诸如相关系数、格兰杰因果网络、DAG、溢出指数等方法,从关联程度与关联结构等多个角度,对金融系统中的网络关联情况进行了研究。

在金融压力研究领域,对于关联网络的研究主要集中于金融压力的跨国溢出。Balakrishnan等(2011)[4]、Park等(2013)[31]均采用两阶段估计方法对发达经济体和新兴经济体之间金融压力的联动强度和决定因素进行分析。Dovern和Roye(2014)[32]采用全局VAR模型,基于20个主要经济体的金融压力指数分析了金融压力的国际传导及其对于经济活动的影响。Apostolakis和Papadopoulos(2014)[33]采用DY溢出指数方法,对G7国家间的金融压力关联网络进行了研究。MacDonald等(2018)[34]采用金融压力指数作为系统风险指标,构建多元GARCH模型分析了欧元区国家金融压力的关联情况。在国内研究方面,靳玉英和周兵(2013)[14]研究了金融压力在新兴市场间的传播情况。杜晓蓉(2014)[35]通过构建简易的金融压力指数研究了美国的金融风险向我国传染的潜在路径。徐少君等(2020)[36]将GVAR模型与DY溢出指数相结合,构建了金融压力的国际溢出关联网络并对其传播渠道进行了识别。

总体上,对于金融领域的关联网络研究,目前学术界已有多种较为成熟的范式与方法。关联网络研究方法已被应用于金融压力的跨国溢出研究,并取得了一定的成果。鉴于此,采用关联网络研究金融压力在市场间的关联程度、大小与方向是可行的,其结果应该是稳健的。

三、模型设计与样本选择

(一)时域及频域下关联网络的构建

本研究通过对金融压力指数的各部门数据在频域范畴进行广义方差分解,建立金融压力内部关联网络。首先,建立变量数为N的VAR(p)系统:

Xt=Φ1Xt-1+Φ2Xt-2+…+ΦpXt-p+εt

(1)

进行时域下预测方差分解,使用广义方差分解来计算变量Xj的第H预测期的方差分解中被变量Xk所解释的部分为:

(2)

其中,σkk=(Σ)k,k,Ψh为N×N的VMA系数矩阵。随后,对(θH)j,k标准化:

(3)

Ψ(e-iω)=∑he-iωhΨh,ω∈(-π,π)

(4)

基于频率响应函数,Xt在频域ω上的谱密度Sx(ω)为:

(5)

(6)

其中,(ζ(ω))j,k是在ω频率上,变量j产生的变化中来自变量k的冲击比例。引入权重函数:

(7)

(8)

(9)

总溢出指数如公式(10)所示:

(10)

溢入指数如公式(11)所示:

(11)

溢出指数如公式(12)所示:

(12)

净溢出指数如公式(13)所示:

(13)

(二)样本选择

综合前文理论分析,当金融压力增大时,金融体系会出现以下特征,即金融资产价值的不确定性增加,且市场参与者持有风险资产和非流动性资产的意愿降低。这一特征会导致资产价格的波动率大幅上升,利差变大。这些变动可以通过选取不同的指标加以捕捉,进而反映我国金融体系中压力的变动状况[38]。本文参考已有研究将我国金融市场分为股票市场、债券市场、外汇市场、货币市场与银行部门五个部分。虽然高频数据能够更好地反映金融市场的变化情况,但由于银行部门的高频数据难以获得,为了将各部门进行统一考量,本文将数据的频率定为月频。考虑到不同数据的起始时间差异,本文最终确定样本为2007年1月至2018年12月。研究样本包含了来自各金融部门的10个指标,具体见表1。为了便于计算和加总,各指标均进行了标准化处理,同一部门内的指标按照等权重的形式进行加总。

为通过滚动分析的方法估计动态的溢出效应,本文在将时域映射到频域时采用48个月(即4年)的滚动窗口期,分别以[1,…,48],[2,…,49],…,[t,…,t+47]为窗口期进行估计。同时,根据AIC准则,设定VAR模型的最大滞后阶数为4期。对于频域带的选择,本文借鉴前人的研究,将高频设定为(π/3,π),中频设定为(π/3,π/12),低频设定为(π/12,0),对应样本数据分别为0到3个月,3个月以上到12个月,以及12个月以上。

表1 各部门子指标

四、实证结果及分析

(一)描述性统计与相关性统计

表2给出了2007年1月至2018年12月样本期内各部门金融压力指数的描述性统计量。从均值来看,各部门均较为接近,除货币市场外其他部门的均值基本都接近于0。外汇市场和银行部门的标准差最小,说明两者的总体波动性水平较小,而货币市场的标准差最大,说明货币市场相对其他部门来说波动更为剧烈。从最大值与最小值的分布来看,货币市场的极端值最为明显,而银行部门的极端值偏离情况最小。从偏度来看,股票市场和银行部门的偏度水平大于0,为右偏,但是偏离程度并不明显;相对来说,债券市场则表现出了较为明显的左偏(-1.6783)。从峰度水平来看,除债券市场以外均小于3,普遍表现为低峰态,其中银行部门的峰度仅为1.8104,接近均匀分布(1.8)的形态。

表2 描述性统计

为了初步衡量不同部门金融压力的相互关联作用,笔者计算了各部门在样本期内的相关系数。表3结果显示,五个部门之间存在显著相关关系,其中,股票市场与其他部门表现出了显著的负相关关系,而其他各部门间则表现为显著的正相关关系。然而,金融压力的相互作用和传导所遵循的模式可能会比简单的相关系数更为复杂和多变,因此,进一步研究一个部门的金融压力对其他部门的影响程度,以及确定一个部门的金融压力在整个金融体系中溢出的渠道,是有趣且有益的。

表3 各部门金融压力相关系数

(二)全样本静态分析

本研究采用全样本拟合估计结果刻画样本期内金融压力指数所含的五个部门的总体溢出关系,测度估计结果如表4所示。该结果为6×6的矩阵,其中前5×5为五个部门之间的关联关系。具体而言,所有非对角线上的列(标记方向为TO)和行(标记方向为FROM)分别代表金融压力冲击的去向与来源,即金融系统中一个部门的金融压力的预测误差来自其他四个部门的金融压力冲击的比例,以及一个部门的金融压力对于其他四个部门的冲击的比例。而TO减去FROM的差异则被定义为该部门金融压力的净溢出水平。可以看出,总体上金融压力的溢出效应并不高(总体溢出水平为32.36%),这表明样本期内金融系统内金融压力的变化只有32.36%的部分是由跨市场的压力溢出效应引起的,而剩下的77.64%的变化则是由于金融系统内的特殊压力冲击造成的。具体到各部门,债券市场似乎是对其他部门压力贡献最大的部门,其金融压力的输出达到11.08%,其次是货币市场(7%)与股票市场(6.79%),而银行部门则在外汇市场(4.98%)之后居末位,其金融压力的输出仅为2.51%。依据全样本的溢出测度结果,银行业几乎没有向其他金融部门传递金融压力。而从接受的压力来看,债券市场所受到的来自其他部门的外部压力溢出最少,仅为1.91%,外汇市场则受到了最多的来自其他部门的压力溢出,达到了10.1%;而货币市场(8.4%)、银行业(7.95%)和股票市场(4%)则分列接受压力溢出排名的二三四位。最后,矩阵中对角线上的数值代表该部门自身产生的冲击对于自身金融压力变化的贡献情况。可以看出,在样本区间内,债券市场对于自身影响的程度最低,仅为44.62%;而银行业则受自身影响最强烈,其87.47%的变化是由于自身市场中产生的冲击造成的。

表4 全样本静态网络关联结构静态分析

为进一步刻画不同部门之间的网络关联关系,本文利用网络分析法研究各个部门之间的金融压力溢出关系。关联网络如图1所示,该网络图展示了关联水平大于平均关联水平6.4的网络关联关系。在样本期内,关联网络的密度为0.35,平均路径长度为1.45,网络直径为3,均小于网络中的节点数;同时,网络的全局聚集系数为60.00%,平均局部聚集系数为49.72%,表现出了较高的聚集性。如果一个网络模型的聚集性很高但多数节点间的距离很短,那么这一类模型就具有“小世界性”。显然,本研究所构建的各部门金融压力溢出关联网络具备“小世界性”的特征。由于复杂网络的小世界特性与网络中信息传播有着密切的联系,因此该网络关联关系较好地刻画了各部门间的金融压力溢出关系。图2展示了“小世界”网络模型系统中各部门金融压力溢出关联性的相对度数中心性,入度中心性(IN)高代表该节点是信息的主要接收者,出度中心性(OUT)高则代表该节点是信息的主要溢出者。结果显示债券市场是信息的主要溢出者,银行业是信息的主要接收者。

图1 各部门金融压力总体关联网络

图2 各部门关联网络相对度数中心性

有趣的是,虽然中美两国在金融结构上存在巨大差异(1)一般认为,美国的金融结构为市场主导型,而中国的金融结构为银行主导型。,然而对比本研究与其他相关研究的结果后发现,两国金融系统中各部门的金融压力溢出结果在排序上基本一致(2)该研究在对于美国金融系统内市场的细分上并未单独列出货币市场,但是在去除货币市场外其他各市场的金融压力的溢出排序与本研究的结果是一致的。,均表现为债券市场溢出最多而银行业溢出最少[33]。这一发现与银行业在系统性压力和金融危机的发展中起决定性作用的观点形成了鲜明的对比。有些研究认为,银行机构进行了高风险投资,但缺乏有效的管理与控制风险敞口的手段,而由于金融系统不同部门之间的联系,银行系统的脆弱性可能会很快导致整个金融系统的崩溃。然而依据本文的研究结果,监管部门不应忽视其他市场的问题,以及整个金融体系在运作和相互关联方面所固有的核心问题。

(三)动态滚动窗口下的时变性溢出分析

为了对不同时期各个部门之间金融压力溢出情况的时变特征有一个更为明确的认识,本研究计算了滚动窗口期下金融压力在各个部门之间的动态溢出关系。将窗口期设为24期(即2年),样本区间从2007年1月至2018年12月,得到的估计结果为2009年1月至2018年12月间共120个月的变化情况。

图3展示了五个部门之间的总体溢出指数,代表金融压力溢出的预测误差方差中来自各个部门的变化导致的部分,刻画了该系统的动态溢出时变关系,反映了样本期内金融压力在各个部门之间的溢出水平随时间变化的情况。五个部门之间的压力溢出关联水平具有明显的时变特征,在样本区间内,关联水平最小值为0%,最大值为74.76%,平均溢出水平为23.31%。

自2009年开始,由于全球金融危机对于我国金融系统的冲击影响逐渐消退,各部门间金融压力的关联程度逐渐降低。然而由于通胀过高引致货币政策收紧,而社会融资需求依然较高,对于资金的挤压效应比较显著,造成2011年开始金融系统内流动性紧张程度的逐渐抬升。伴随着金融系统内的流动性紧缺,各部门间金融压力的关联性也出现了较高的增长。在2015年至2016年间,我国股市先急速拉升而后暴跌形成两次股灾,各部门间金融压力的关联程度也从2014年底的趋近于0%急速拉升至2015年7月的74.76%,成为样本期内的最高点。此后,受到人民币兑美元汇率大幅波动、股市再次升温以及中美贸易摩擦等的影响,各部门间金融压力的关联程度再次出现显著提升,并在2018年10月达到了新的阶段性高点70.30%。总的来说,金融系统内各部门金融压力的关联性会在金融系统出现危机时大幅升高。

图3 时域下金融系统内压力动态溢出效应时变关系

为了进一步刻画样本期内各部门金融压力关联水平的动态关系,本文利用网络分析法研究经济系统在时序上的网络关联关系。首先,结构特征显示,各部门金融压力溢出的关联网络具有“小世界”现象。一方面,如表5所示,网络平均路径和直径都比较小,各年度的平均网络直径最小为1,最大为2,网络平均路径长度最小为1,最大为1.375,同时全局聚集系数除2013年和2014年外均大于0.5,说明这一网络模型存在明显的“小世界”特征。另一方面,如图4所示,各部门金融压力的网络关联关系具有一定的异质性。不同时序区间内,不确定性网络关联水平和节点具有显著差异。虽然大多数节点仅与少数节点关联,但是少数节点与绝大多数节点关联,这表明关联网络具有显著的“无标度”特征。

其次,在金融系统出现困难或危机时,各部门金融压力溢出的关联水平相较于金融系统正常运行时期的关联水平更高。从图4来看,2012年(欧债危机、流动性短缺)、2015年(股市暴跌)和2018年(中美贸易摩擦)代表溢出关系的连线数量要显著高于2011年、2014年等年份。表5中的年度关联特征同样印证了这一观点。2012年、2015年和2018年的网络密度明显高于其他年份。对于这一现象,可以从两个角度进行解释:(1)危机发生会导致金融机构的资产质量及变现能力大打折扣,金融机构的共同风险敞口迅速扩大,实际关联程度较危机前有所提升。(2)投资者在经济繁荣时期与危机时期对于风险的偏好程度可能存在不同。一旦出现危机,投资者可能会迅速地由风险中性转变为风险厌恶,从而在羊群效应的作用下非理性地抛售资产以降低潜在风险,导致恐慌情绪在多个市场间传染。

表5 各部门金融压力关联网络的总体关联特征

图4 部分重点年度金融压力溢出关联网络

(四)动态滚动窗口下的频域溢出分析

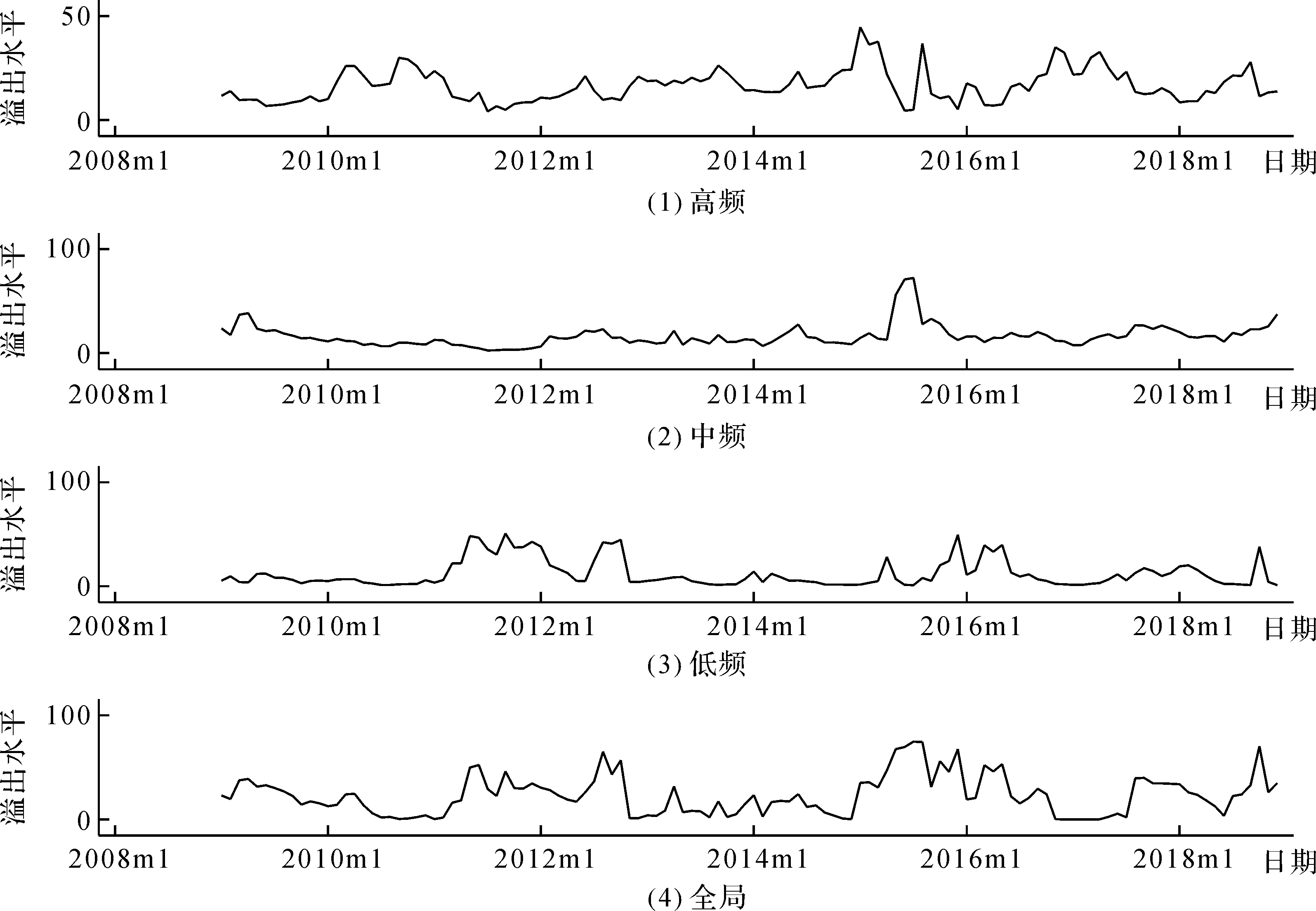

图5展示了不同频域下金融系统内部金融压力的溢出关联情况,从上到下依次为高频(周期为0到3个月)、中频(周期为3个月以上到12个月)、低频(周期为12个月以上)以及全局时域下的关联情况。首先从时域下的关联情况来看,金融系统内部金融压力的溢出关联性提高主要集中于2011年至2012年、2015年至2016年、2017年下半年至2018年三个区间,而在2009年和2010年以及2013年和2014年之间都保持了一个较低的趋势。从不同频域的动态关联水平来看,低频关联水平在时变动态上与全局频率下的一致性水平较高。唯一的例外是2015年上半年,这段时间内高频下的联动性水平与全局频域下的联动性水平更为接近。

图5 频域下各部门金融压力的关联性时序

Baruník和Krehlík(2018)认为,高频事件通常源于羊群效应与投资者情绪等噪声交易,而低频事件则通常是受经济基本面下滑等长期持续的不确定性事件所影响[1]。2011年至2012年间我国金融系统的紧张情况主要来自紧缩的货币政策与高涨的融资需求造成的流动性不足,即实体经济缺乏资金造成的经济基本面预期下降。而2015年上半年股市暴跌造成的金融系统内压力的紧张,主要在于题材的炒作与投资杠杆所吹起的资产泡沫,随着炒作资金枯竭以及投资者情绪的转向,缺乏基本面支撑的虚假繁荣旋即破灭。最后,自2018年以来,中美贸易摩擦不断,我国的宏观经济基本面预期不确定性大幅增加,股票市场崩盘、人民币汇率下跌,金融系统内的压力紧张程度再次上升。由此来看,2011年、2012年和2018年金融压力联动性的增加主要来自宏观经济基本面的下调,而2015年金融压力联动性的增加则来自噪声交易与羊群效应的非理性投资行为,两者所对应的频域也正好分别与低频和高频的定义来源相符。同时,这一结果也印证了前文所分析的危机期间金融系统相关性增加的两种渠道的存在。

五、结论与政策建议

为了弥补单一的金融压力指数通常不能捕捉到金融系统中的联动性这一局限,本文使用“溢出指数”方法,对金融压力指数进行了修正和扩展,以跟踪股票、债券、银行、货币和外汇市场的压力溢出总量和方向,通过研究每个部门压力指标的总体平均互联性和时变互联性,探索了金融系统内各个部门之间的重要联系。研究表明:(1)总体上,银行业输出的压力溢出水平在五个部门中是最低的,所受到的金融压力主要来自于自身产生的压力冲击,而与其他几个市场的联系并不是最紧密的。(2)我国各部门金融压力的关联性具有很强的时变性,同时具有“小世界性”的复杂特征。相较于平稳时期,各部门金融压力在系统内部的关联性在金融系统出现危机期间会显著上升。(3)我国金融压力在金融系统内的关联水平主要受较长持续力和影响力事件的影响,但是噪声交易等非理性投资行为所带来的干扰不应忽视。

基于上述研究结果,得出如下启示:第一,现代金融体系的互联性极大地增加了金融网络的复杂性,在综合监管的新格局下,金融监管当局在重点监督具有系统重要性的节点机构与市场的同时,也要兼顾跨市场与跨机构的关联性,防止由于关联性的增加造成的系统脆弱性。第二,在推动深化金融改革、贯彻落实监管政策的同时,也要加强投资者教育,以规避非理性投资行为,减少噪声交易,降低对金融系统内部关联性的潜在影响。

猜你喜欢

当代陕西(2019年15期)2019-09-02

廉政瞭望(2019年4期)2019-05-27

金桥(2018年12期)2019-01-29

学苑创造·A版(2018年11期)2018-02-01

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

读者(2017年5期)2017-02-15

股市动态分析(2015年50期)2015-01-05

棋艺(2014年7期)2014-09-09

声屏世界(2014年8期)2014-02-28