估时作业成本法在中子管项目成本核算中的应用

2021-05-08 01:43中国原子能科学研究院

财会学习 2021年13期

中国原子能科学研究院

引言

ABC(Activitity-based costing,缩写 ABC)是一种以成本驱动因素为基本理论依据的成本核算方法。该成本核算方法以“作业”为成本要素,通过“作业”将企业资源和企业产品(或提供服务)之间建立价值链的关系。其原理为:企业制造产品或者提供相应的服务需要消耗“作业”,同时“作业”又消耗企业资源,消耗掉的企业资源构成了企业的成本。ABC作业成本法的核心思想是想解决将间接费用更加正确合理地分摊于企业产品、服务、或其他成本标的方法,此外可以同时为现有产品定价、新产品定价、有效降低成本、运营管理提供可靠的决策信息,最终提升企业组织的管理品质和决策品质。

一、估时作业成本TDABC的原理

与传统作业成本法(ABC)相比,估时作业成本法(TDABC)将“时间”概念引入到传统作业法(ABC)中,它的核心思想是将不同的成本动因统一到“时间”这一共同成本动因上来。该方法通过时间方程成功地将资源消耗的成本分配到了作业事项和产生的服务上面来。时间方程的输入为两个非常重要的参数:①产能成本率②成本动因率。

产能成本率,部门成本与实际产能之间的比率:部门总成本/实际产能。分子为该部门产生的一切费用,其中包括支付给一线工人和管理者的工资、租赁费用、技术费用、其他设备的折旧成本以及提供给该部门支持工作的其他人员的成本费用。分母表示本部门从事工作的资源实际产能。

部门的总成本包括以下几种:①员工(工资和全部应计额外补贴)②监督管理。从事管理工作人员的全部工资和其他全部应计额外的福利。③其他人工成本。该部门后勤保障人员,包括但不限于执行质量监督和计划人员的工资、附件的福利和产生的管理费。④设备技术。员工及其管理人员使用的设备成本,包括计算和通信资源。⑤占用成本。员工、设备及其管理者占用空间的用费。⑥其他间接和支持性资源。从公司支持部门如人力资源、财务和信息技术部门分配来的成本。

实际产能的估算有两种办法。一种为粗略的按比例估算,比如假定实际产能为理论产能的80%。还有一种为科学的计算办法,实际产能较为合理的科学计算方法是用理论上最大的产能值除去员工或机器停工的相应时间。不计入实际产能的时间还应包括为了保护或应对超负荷产能而保留的产能。超负荷产能的目的是为了应对短期需求的波动或工厂的生产中断,从而不影响产出。

结合产能成本率和成本动因率构建时间方程是应用TDABC法的关键。传统的ABC法面临三级、四级流程的作业时,相比于只有一级或者二级流程的作业,当出现新的造成流程变化的系统因素时,时间的计算量会呈指数倍增加。估时成本作业法TDABC由于使用了线性时间方程从而减少了计算量。生产过程中所需要的时间=完成每项作业产生的时间之和=(β0+β1X1+β2X2+β3X3+…+βiXi)其中,β0是完成基本作业的需要的标准时间量,βi是完成除基本作业外的第i个作业所需要消耗的时间量;Xi是完成除基本作业外的其他作业的数量(项目数)。建立一个时间方程需要描述基本性的作业和与基本作业相关的所有的除基本作业之外的差异作业,识别除基本作业之外的差异作业的成本动因,预估基本作业和除基本作业之外的差异作业的所需要的标准化的时间。这样当出现新的造成流程变化的系统因素时,只需要调整模型的线性时间方程就可以了。

二、建立中子管项目的TDABC模型

我院生产的中子管是中子发生器的一种。可用于中子照相、中子测井、煤质分析、爆炸物及毒品检测、中子治疗癌症等多个领域。在中子管项目中引入利用TDABC模型的目的主要有两个:估算中子管项目的成本结构和产能利用率。以此推而广之,在其他项目中应用TDABC法获得项目成本结构和产能利用率两个指标,这将是对外报价和承接项目的重要依据。

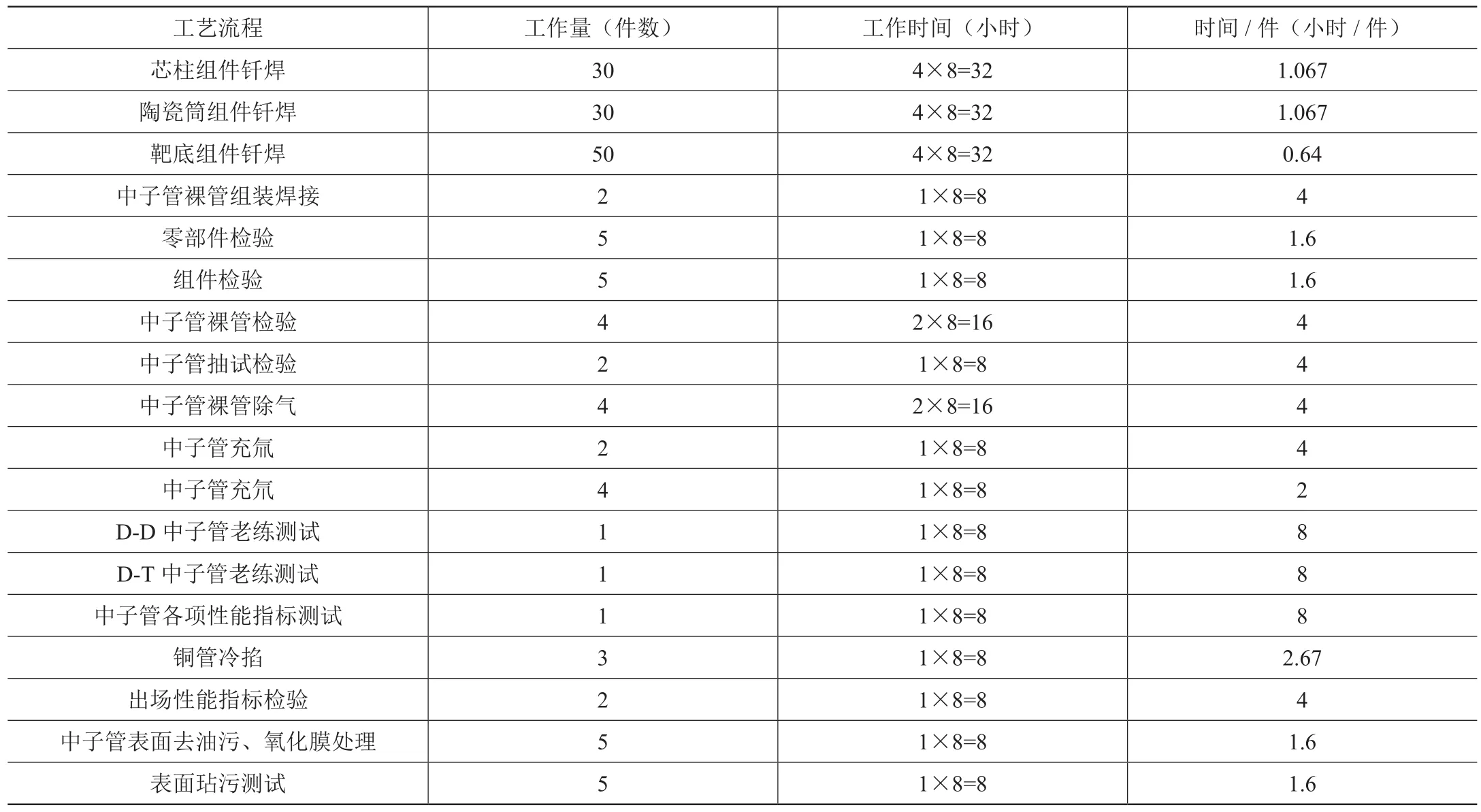

中子管生产环节和加工工艺时间如表1所列:

表1 中子管生产工艺时间

中子管生产环节的时间方程:Ttotal=T1(芯柱组件钎焊)+T2(陶瓷筒组件钎焊)+……+Tm(中子管充氚)+Tn(中子管充氘)…Tf(表面玷污测试)

将表1数据带入时间方程中,可以计算出一根中子管的生产总时间Ttotal=1.067+1.067+……+1.6=61.844小时。平均一根中子管外协的零件加工环节总支出12600元。

中子管项目预算支出主要有:1.人员成本:25万元×3人+15万元×1人=90万元/年;2.设备折旧:38.85万元×5%/年=1.94万元/年;3.材料成本:15万元/年。

如表2所示,通过计算除外协外的总成本为90+1.94+15=106.94(万元),总产能为:8×257×3=8224小时,产能成本率=总成本/总产能=1069400元/8224小时=130元/小时。

表2 中子管生产成本支出

2020年实际产量为:完成中子管生产任务19根。其中充氚工中子管 4根,没充氚中子管15根。由时间方程,无充氚中子管平均每根耗时55.844小时,充氚中子管每根耗时61.844小时。实 际 总 产 能=55.844×15+61.844×4=837.66+247.376=1085.036小时。

平均每根无充氚工艺的中子管成本=无充氚中子管每根耗时×产能成本率+外协成本(无充氚)=55.844小时×130元/小时+13000=20259元。平均每根无充氚工艺的中子管成本=每根充氚中子管耗时×产能成本率+每根中子管充氚费用=61.844小时×130元/小时+15000元=23039元。

中子管生产产能利用率=实际产能/总产能=1085.036小时/8224小时=13.19%。由此可见在实际的中子管生产过程中,还有86%左右的产能被闲置,存在较多的产能浪费现象。即便保留20%机动产能的前提下,仍有66%的产能潜力可以被释放,按每根中子管的生产时间换算,每年还可再生产100余根中子管,理论总计产能可以达到120根。这和目前的实际产能相比,可以看出还有较大的产能潜力可以被释放。例如:可以将人力资源向产品的流通环节做适当的倾斜,建立良性稳定的销售渠道。

通过将TDABC法应用在中子管项目中的情况来看,所需要的数据仅为该项目全部支出的数据和每项工艺环节生产单个零件或者工艺所需要时间的数据。对于技术成熟度较高的技术服务项目,获取单个零件或每项生产工艺时间的数据很方便,与整体预估生产时间在工艺环节上的分配的方法比较而言也更为准确。项目总支出准确数据也很容易获得。所以利用估时作业成本法(TDABC)计算技术成熟度较高的技术服务项目可以获得较为准确的成本测算结果,过程也不复杂。

另外,由于估时作业成本法(TDABC)将支出与时间管理结合在一起。通过测算成本结构的同时,也可以清楚地看到产能的利用情况。产能利用率一直是我院从事技术服务项目管理部门最为关心的问题。我院以国家重点研发科研生产任务为主业,技术服务项目是科研生产任务的一个辅助渠道。目的是将科研生产中形成的技术优势转化到应用上来,为技术成果转化奠定基础。科研生产任务和技术服务项目在人力资源的分配上一直是我院产业部门比较关心的问题。估时作业成本法可以清楚地显示该技术服务项目占用多少人力资源,甚至人力资源的使用情况可以用小时为单位计算。估时作业成本法的这项优势,可以在承接技术服务项目初期就对技术服务项目的成本进行精确估算、对外进行报价,更重要的是能够对人力资源情况是否满足当前的实际条件提供重要、准确的参考依据。

结语

通过将估时成本作业法应用在中子管生产项目,可以看出估时成本作业法具有以下几方面的优势。其优势主要体现在如下几个方面。

TDABC法有利于项目闲置产能的管理。管理者可以清楚地看到中子管项目生产能力的利用情况,发现在保留20%机动产能的条件下,仍然还有60%左右的闲置产能。管理者今后的工作应集中在对剩余生产能力进行充分计划利用。

TDABC法有利于真实成本的测算。由于之前在计算中子管产品、服务及客户等对象的成本时,将大量的闲置成本计算其中,造成了成本信息被扭曲的现象,使得我院中子管生产项目及其他技术服务项目的报价被无端提高,在市场上不要具备竞争性。

TDABC法有利于盈利能力的分析。由于在中子管项目生产中,利用估时成本法所对样本数据的采集为完整、科学、精确的信息,对项目组生产过程中提供了精确成本信息的支撑,项目经理能够简明清晰的掌握中子管生产项目中每个产品、每一项生产工艺、每项服务及每一个客户所占用的成本资源,利用成本信息分析不同客户、不同产品(服务)的盈利能力,从而对不同盈利能力的产品(服务)进行有差别的管理,可以创造盈利潜力更大的商业机会,合理对产品(服务)进行不同的组合、定价、用户关系管理、管理流程的优化和商业选择的决策。另外,由于估时成本法利用时间方程将所有生产环节的时间较为准确反映出来,管理者可以优化中子管项目生产业务流程的顺序,并对其进行持续改进。

注:文章中所用数据为经过处理的数据,非真实数据。

猜你喜欢

科技创新与品牌(2022年4期)2022-05-08

现代企业(2021年2期)2021-07-20

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

中小企业管理与科技·上旬刊(2017年12期)2018-01-04

中国市场(2017年20期)2017-07-20

中学生数理化·中考版(2016年8期)2016-12-07

光学仪器(2015年5期)2015-12-05

消费导刊(2014年12期)2015-02-13