利益相关者理论在高校预算绩效评价中的应用研究

2021-05-06 15:38邵明昱

中国市场 2021年11期

关键词:高校

[摘 要]近年来,国家不断对预算绩效管理进行制度上的规范。高校预算管理存在标准不统一、评价方法选择困难、指标选择不全面等问题。文章探究利益相关者理论在高校预算绩效评价中的应用,并分别从以政府、学生家长、用人单位、合作企业、社会公众为代表的外部利益相关者和以高校管理者、教职工和学生为代表的内部利益相关者两个维度提出预算绩效评价体系中指标选择方法的建议。

[关键词]利益相关者理论;高校;预算绩效评价

1 引言

随着高等院校发展速度的加快,预算管理中存在的问题与矛盾日益突显,高等院校财务管理工作变得越来越复杂。《中共中央国务院关于全面实施预算绩效管理的意见》(中发〔2018〕34号)指出,为提高财政资源配置效率和使用效益,应建立科学、合理的项目支出绩效评价管理体系。但高校预算绩效评价一直缺乏标准,评价方法的选择难度较大,且内部评价动力不足。高校利益相关者遍布高校方方面面,各利益相关者的利益诉求影响高校的资金来源、发展目标及业务活动(程卓蕾等,2011)。因此将利益相关者理论融入预算绩效评价,找到高校主体与利益相关者价值平衡的方法,从而有效的进行预算管理。

2 高校利益相关者与预算绩效

综合学者陶元磊(2016)、李莹等(2019)、任蓝青(2018)、程卓蕾等(2011)的观点,本文将高校利益相关者分为外部利益相关者和内部利益相关者两大类。如图1所示,外部利益相关者包括政府、学生家长、用人单位、合作企业、社会公众;内部利益相关者包括高校管理者、教职工和学生。

2.1 外部利益相关者

第一,政府。高校作为非营利组织,无法实现无权自主经营,领导的任命与管理主要靠政府部门决定,办学质量及教学水平受政府部门监督。高校与政府的关联性主要体现在:首先,高校作为政府向社会提供服务的非营利组织之一,其资金投入、校区规模、产出等由政府决定,同时政府对其进行监督和管理;其次,高校的资金来源主要为财政拨款,高校在收入上对政府具有依附性;最后,高校的科研水平和科研成果对国家和社会的发展起到关键作用,是增强国家综合实力的重要组成部分,政府受益于高校。因此,政府在一定程度上对高校诸多方面起决定作用,监督高校的业务活动,提供大部分资金来源,受益于高校的科研贡献。因此,应将政府的价值实现程度以较高权重融入预算绩效评价中。

第二,学生家长。学生家长与高校的关联性主要存在于学生与高校相关性的基础上。家长为子女上学提供资金,是高校收入的组成部分;同时家长对高校的要求一方面是高校可以为子女提供良好的教育,教会孩子步入社会所需的技能和素质;另一方面高校需保证孩子的安全,并提供所需基础设施。而高校同样需要家长不断关心学校的发展,支持子女的教育,使家长成为学生教育的间接受益人,并为学校做宣传。虽然家长这类高校利益相关者不是高校管理的核心部分,也不直接享有高校提供的服务,但家长与学生的密切关系决定了家长是高校利益相关者的重要组成部分。因此,学生家长作为高校利益相关者具有影响力低、重要性高的特征,应将其价值实现程度以适中的权重融入预算绩效评价中。

第三,用人单位。学生毕业后前往用人单位工作,用人单位是高校“产出”的重要使用者,是高校教育活动的直接受益对象。高校培养学生的专业知识、实践能力、团队精神等,为用人单位输送高素质、高水平的人才;同样用人单位可以为高校学生提供就业岗位及实习机会,向高校提供人才需求信息,为高校人才培训提供指引。因此用人单位作为高校利益相关者具有重要性高、影响力低的特征,应将其价值实现程度以适中的权重融入预算绩效评价中。

第四,合作企业。随着国家对产教融合、校企合作的重视,高校与企业之间的关系更加密切:一方面,高校教师利用专业学术知识及学校强大的科研平台完成企业所需科研任务,与企业共享科研成果,同时企业给予学校一定资金支持;另一方面,合作企业可以优先拥有先进的科技、产品、决策等,使得企业增强自身竞争力。高校与合作企业的关联性主要建立在高校服务于企业的关系上,企业对高校的运营发展影响较低。因此,合作企业作为高校利益相关者具有合作影响力高、重要性较低的特征,应将其价值实现程度以适中的权重融入预算绩效评价中。

第五,社会公众。高校的建设与发展可以带动周边经济、交通、文化等各方面的发展,造福于社会公众。学校周边的环境和配套设备也将反过来影响高校的发展和声誉。社会公众作为高校的间接受益者,具有影响力和重要性都较低的特征。因此,应将社会公众的价值实现程度以较低权重融入预算绩效评价中。

2.2 内部利益相关者

第一,高校管理者。《教育法》规定,我国高校实行基层委员会领导下的校长责任制,校长具有决策权、任免权、财务权等,代表高校管理层行使权力。高校管理者的自身原则和价值取向对高校定位和发展目标具有重大影响。若管理者自身的价值观、能力水平与高校发展能够相匹配,则管理者的行为指导将对高校带来正面影响。在预算管理中,高校管理者的价值导向与偏好也将影响预算绩效目标、绩效评价等方面。因此高校管理者作为利益相关者具有密切程度高、重要性重大的特征,应将高校管理者的价值实现程度以较高权重融入预算绩效评价中。

第二,高校教职工。高校教职工作为学校业务发展的主要力量,肩负教学、科研等各项任务。教职工在完成教学工作量和科研工作量及为学校赢得荣誉的同时,需要得到资金、资源、设备等相应的支持和奖励。教职工对学校事务也具有一定的决策权:教职工可以通过教职工代表大会对学校相关事务进行决策、发表意见,同时也可以通过媒体、利用舆论对高校产生影响。因此教职工作为高校利益相关者具有重要性高、影響力大的特征,应将其价值实现程度以较高权重融入预算绩效评价中。

第三,学生。学生是高校业务的主要接受者,与高校的密切相关性主要体现在:其一,作为高校的主要职责之一——教学,学生相当于“顾客”,最为直接的感受高校教学水平与环境氛围,并可以通过舆论对学校名声产生影响;其二,学生缴纳学费、住宿费等费用,相应期望自己在学术、能力等方面有一定的提升,并对学校基础设施有一定的要求;其三,学生在校期间取得的成果及毕业后的就业率和成就,都会对高校声誉、形象甚至资金产生较大影响。因此,学生作为高校利益相关者具有重要性高、影响力大的特征,应将其价值实现程度以较高权重融入预算绩效评价中。

3 利益相关者理论在预算绩效评价中的应用

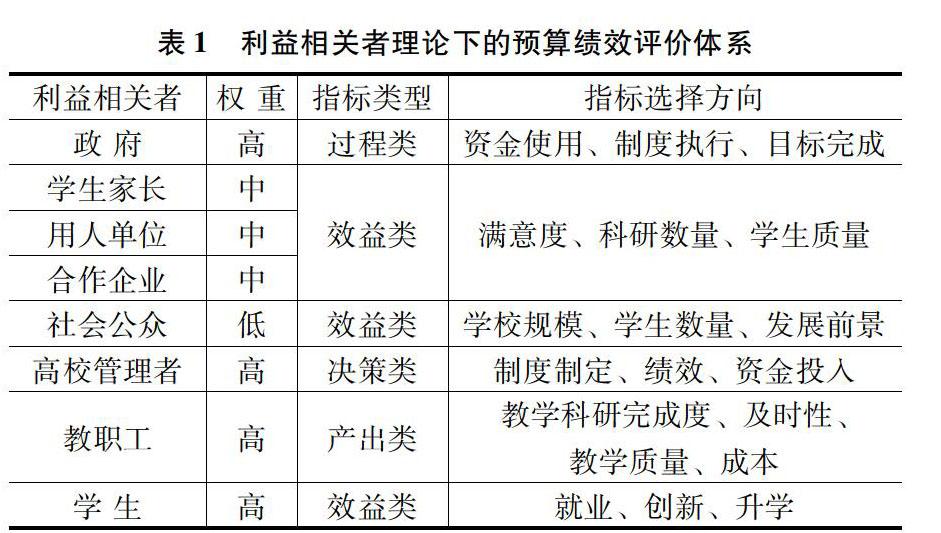

高校在设计预算绩效评价体系时,可以根据利益相關者理论,对各利益相关者采用不同的类型选取相应指标,并根据重要程度赋予权重(如表1所示),从各利益相关者维度进行预算管理,实现整体发展。

3.1 外部利益相关者

在建立高校预算绩效评价模型时,政府作为高校核心利益相关者,应赋予较高的权重;学生家长、用人单位和合作企业作为重要利益相关者,应赋予适中的权重;社会公众作为边缘利益相关者,应赋予较低的权重。政府提供给学校最主要的资金来源,应把过程类指标作为预算绩效评价的依据,并结合资金使用、制度执行、目标完成情况等方面选取评价指标。学生家长、用人单位和合作企业主要关注学生的质量和高校科研成果转化,应把效益类指标作为预算绩效评价的依据,并结合满意度、科研数量、学生质量等方面选取评价指标。社会公众作为高校业务活动的间接受益者,应把效益类指标作为预算绩效评价的依据,并结合学校规模、学生数量、发展前景等方面选取评价指标。

3.2 内部利益相关者

高校管理者、教职工和学生作为高校核心利益相关者,在建立高校预算绩效评价模型时,应赋予较大的权重。高校管理层作为学校规章制度的制定者及最终决策者,应把决策类指标作为预算绩效评价的依据,并结合制度制定、绩效、资金投入等方面选取评价指标。教职工是学校业务活动的主要承担者,应把产出类指标作为预算绩效评价的依据,并结合教学科研完成度、及时性、教学质量、成本等方面选取评价指标。学生是高校主要的“产品”,应把效益类指标作为预算绩效评价的依据,并结合就业、创新、升学等方面选取评价指标。

参考文献:

[1]陶元磊,李莹.开放与治理:基于利益相关者视角的高校财务透明度体系构建[J].财会月刊,2019(17):23-29.

[2]任蓝青. 基于利益相关者视角的A高校预算编制研究[D].南京:南京理工大学,2018.

[3]陶元磊. 基于财权配置的高校网络治理研究[D].徐州:中国矿业大学,2016.

[4]程卓蕾,胡振华,刘文斌.利益相关者理论在高校绩效管理中的应用研究[J].湖南大学学报(社会科学版),2011,25(2):63-67.

[作者简介]邵明昱(1992—),女,江苏徐州人,管理学硕士,中国注册会计师、中级会计师,研究方向:财务管理、社会责任。

猜你喜欢

新闻世界(2016年10期)2016-10-11

大学教育(2016年9期)2016-10-09

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09