捐助的非完全利他对家庭财产性收入的影响

——来自CFPS(2014)数据的证据

2021-05-06 07:20秦海林

内江师范学院学报 2021年4期

陈 泽, 秦海林

(天津工业大学 经济与管理学院, 天津 300387)

随着中国经济的腾飞,人民生活水平发生了翻天覆地的变化,但是贫富差距也在不断扩大.为了缓解社会矛盾,提高社会福利,以捐助活动为代表的慈善行为逐渐被国家提倡.有的捐助曝出诈骗丑闻,不免让人们怀疑其捐助动机.捐助行为可能会给公司带来意想不到的收益,衍生到家庭同样如此.那么,就不禁怀疑,捐助究竟是一种自发的利他行为?还是掺杂了利己动机,以行善为幌子,以此来获利?杨永娇等[1]认为慈善是一种消费行为,捐助的目的在于获取物质回报,慈善是获得回报的手段;而晏艳阳等[2]则认为慈善捐助是个体想要帮助他人的表现,是自发的行为.

关于慈善捐助的研究,学者们深入探讨了影响慈善捐助的因素:精神慰藉的利他动机与经济效益的利己动机.精神慰藉主要以家庭和个人为主,尹志超等[3]认为个人的慈善捐赠行为受到社会与文化的深刻影响,理论分析个人慈善捐赠的动因主要是获得精神慰藉,实现自我价值.陈世柏[4]发现利己主义的精神慰藉、社会传递的价值观、慈善政策的支持与激励等都可能会影响个人的慈善捐赠动机和行为.朱建刚等[5]从家庭禀赋和社会结构角度分析了家庭捐助的影响因素,其中更主要的是获得精神慰藉,经济收益主要以企业为主.陈东等[6]认为企业的慈善捐赠是公司的一种向政府示好的策略,让政府提起对他的重视,彰显自己的社会责任感,从而获得更多优惠政策.张晓盈等[7]认为慈善捐赠是企业发展过程中重要的阶段,是企业能广泛获得收益的战略,能有效降低负外部性,提高企业核心竞争力,提高企业价值.

总体而言,目前国内外学者对慈善行为的经济效益利己动机还停留在企业捐助方面,很少有文献与家庭联系起来.既然慈善捐助有可能给企业带来经济效益,那么也有可能给家庭带来财产性收入的增加.杨新铭[8]指出在稳定的经济环境中,决定城镇居民财产性收入的因素是人力资本积累;罗富政[9]对影响城镇居民财产性收入的因素进行实证研究,认为影响效果显著的因素是个人的风险意识与人力资本;刘茂彬[10]认为家庭生命周期是家庭财产性收入变化的因素;尹志超等[3]认为影响财产性收入的因素是金融素养,金融知识,而慈善可能会带来丰厚的人力资本积累,改变家庭生命周期,做慈善的人普遍有较高的金融素养与金融知识,这些都会影响家庭财产性收入的增加.为此,本文拟利用CFPS(2014)年数据,综合运用OLS,IV-2SLS模型等计量方法,来实证检验捐助行为对家庭财产性收入的财富效应.

本研究存在的可能贡献有三方面:第一,将捐助这一公益性质的社会行为纳入影响财产性收入的因素,从社会资本理论,生命周期理论,分析了捐助对财产性收入的影响.第二,综合运用OLS,IV-2SLS等计量方法,验证了捐助行为对财产性收入的具体影响.第三,在实证研究中考虑城乡,家庭收入等异质性的影响,来揭示捐助对不同主体家庭财产性收入的影响.

1 研究假设

1.1 捐助与财产性收入增长

家庭捐助行为很可能是利己主义行为,会给家庭带来良好的声誉补偿,提高社会资本,在资产配置中减少交易成本.另外会产生正向激励作用,从而加大对金融资产的风险偏好,这些活动都可能会带来财产性收入的提高.

首先,出于利己主义动机,家庭捐助会带来社会资本的积累,减少资产配置过程中的交易成本.从“理性经济人”角度出发,个体作为经济人,其慈善行为可能是出于利己主义的诉求.而获得物质财富的途径就是慈善捐助提高了家庭的社会资本,获得了不同于常人的信任,在资产配置中信息与时间成本都会相应地降低,减少了交易成本,从而增加了家庭的资产配置[11].家庭在提高了社会资本后,在理财或资产配置时,渠道更加多样,在买卖股票,投资房地产,租赁行为等活动中获取资产的成本更加低,交易成本的减少,让家庭会努力增加家庭资产配置,从而促进财产性收入的增加.从而完成自己的投机行为以此来提高家庭财产性收入.因此,家庭捐助行为可以带来财产性收入的增加.

其次,慈善行为也会正向激励家庭成员努力工作.根据生命周期理论与持久收入理论,家庭既要进行捐助行为又要维持自身家庭的正常开销,如果家庭要保持持久收入和与捐赠前同样的生活水平,那么家庭一定要比不进行捐助的时候更加努力工作,来增加自己的收入,家庭为实现收入的增加要诉诸金融资产的投资,增加自己的财产性收入,这样会加大家庭对金融资产的风险偏好,根据马科维茨的资产组合理论,家庭可能会选择风险大,收益高的金融资产,家庭财产性收入可能会相应提高.

基于以上的理论阐释,本文提出如下的研究假说:

H1:捐助行为可能会给家庭带来财产性收入的提高.

1.2 异质性调节作用

1.2.1 城乡差异的调节作用

考虑到城乡差异,家庭捐助意愿,捐助总额,家庭规模等都因城乡差距而不同.捐助对于城市家庭财产性收入的促进作用比农村家庭更显著.

首先城乡差异,家庭捐助意愿不同.城市社区内随处可见的慈善宣传,公益活动开展得如火如荼.城市相较于乡村,无论是在信息的获取便利程度上,还是在慈善渠道上都有极大的优势;并且城市居民的平均教育水平较高,素质较高的人群是更有可能进行捐助的.最后是捐助渠道千差万别,城市因为经济发达,有很多捐助渠道,而农村的捐助渠道闭塞,导致居民捐助无门,自然无法促进家庭财产性收入的增加.

其次家庭规模差异,家庭捐助意愿和捐赠额度不同.城市里收入高而且家庭人口比较少,相同家庭规模下的城乡之间收入有很大差距,农村收入更低,所以城市家庭的收入能力要优于农村家庭,在捐助意愿还是捐助总额上都要强于农村家庭,从而更加显著地促进财产性收入的增加.

基于以上的理论阐释,本文提出如下的研究假说:

H2:爱心对于家庭财产性收入的促进作用在城市家庭中表现得比农村家庭更显著.

1.2.2 家庭收入差异的调节作用

家庭收入的不同很大程度上影响着捐助行为,而且捐助行为对不同收入家庭的财产性收入影响程度不同,对于富裕家庭产生的正向促进作用更明显.

首先,贫困家庭收入较低,在自身建设还不能保障的情况下,无法进行捐助;另外因为收入有限,也无法进行有效的金融资产配置.因此无法得到捐助所带来的交易成本的减低,捐助行为对财产性收入没有显著的促进作用.中下收入的家庭建设相对完善,但是也不能支配剩余财富进行家庭捐助,并且捐助行为可能会给家庭带来机会成本,反而会削弱自身的财产性收入.根据成本收益理论,中下收入家庭进行捐助的成本要大于捐助所反馈的收益,所以中下家庭的捐助可能会给财产性收入带来负向影响.中上收入的家庭有捐助意愿,但是收入的提高也会带来消费的提高,该家庭的收入还远没有达到财务自由,用于慈善捐助的剩余资金并不充足,捐助带来的交易成本的降低对于该家庭影响较小,因此中上收入的家庭进行捐助对财产性收入的增加也没有明显的促进效果.

其次,对于高收入的家庭来说,家庭足够富裕有多余的可支配收入,一旦满足基本的欲望之后要实现社会认可与自我实现,所以对于慈善活动尤为热衷,这样高收入家庭的爱心行为带来的社会声誉产生的利己主义,在资本市场的投资中间,信息成本的降低与自身的激励促进作用这些都会对财产性收入有显著的促进作用.

基于以上的理论阐释,本文提出如下的研究假说:

H3:捐助的意愿和行为对收入不同家庭的财产性收入影响程度不同,家庭捐助行为对于富裕家庭产生的财产性收入正向促进作用更明显.

2 变量和数据

2.1 数据来源

本文所使用的数据来源于北京大学中国社会科学调查中心在2014年的“中国家庭追踪调查CFPS”项目,通过跟踪收集个人、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁.该调查样本覆盖25个省(市、自治区),调查对象为样本户中的户主.剔除了各变量的缺失值和不符合实际的值,采用Stata 13.0软件对数据进行整理分析.

2.2 变量定义

本文被解释变量为家庭财产性收入,用来衡量家庭在一年内通过自有财产取得的收入.因为所选取数据的绝对数较大,所以对数据进行了对数化处理.

本文的核心解释变量为捐款总额,包括家庭一年的友缘捐助、亲缘捐助与社会捐助.调查数据中有不适用值,可能的原因有三点:(1)问卷系统跳转造成的损失.(2)不同问卷类型合并造成的损失,即面访、电访、代答问卷等多种问卷合并导致的样本损失.(3)受访者原因造成的损失,拒绝回答与不知道.这些都体现为数据的不适用,所以本文剔除了数据中的不适用值,并对有效数据进行了对数化处理.

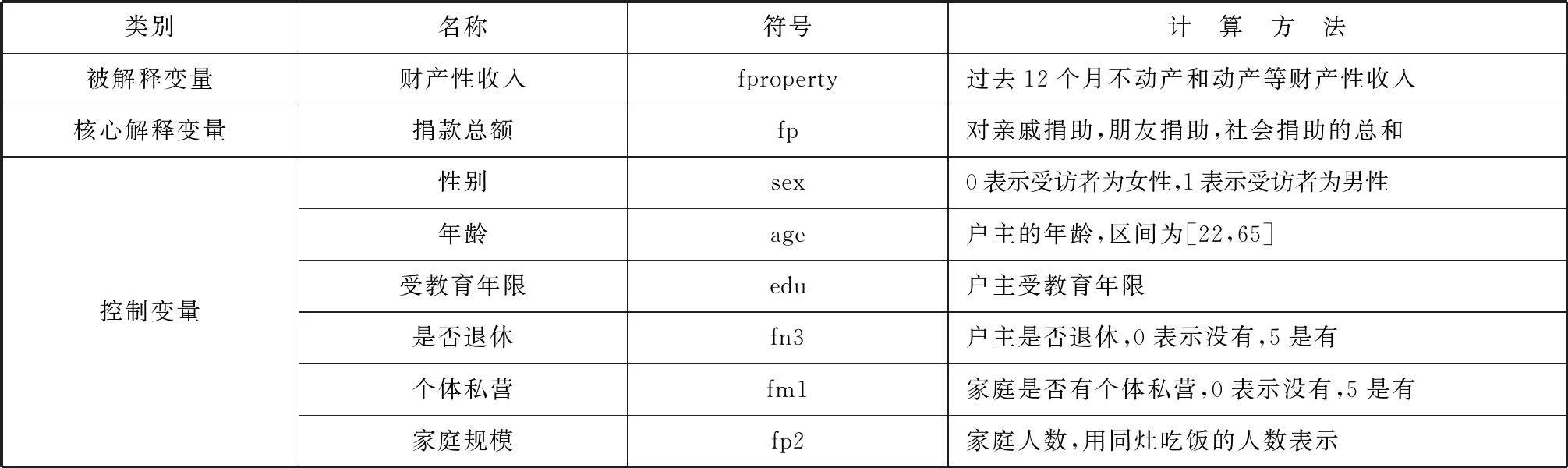

本文从个人因素、家庭因素两个角度出发,共选取了6个指标作为控制变量.其中个人的统计学特征包括:户主性别、年龄、受教育年限、是否退休;家庭的统计学特征包括:个体私营、家庭规模,ε为随机扰动项.在处理数据时,为避免异常值的影响,对连续型数据在1%的水平上进行缩尾处理.本文的变量说明如表1所示.

表1 模型变量说明

2.3 数据分析描述性统计

本文在原有数据库的基础上进行处理,获取了与研究相关的多个变量,涉及被解释变量、解释变量与其他的控制变量,我们将对我们选取的变量进行分析.将家庭财产性收入作为被解释变量,同时选取捐助总额作为解释变量,以下是主要变量的描述性统计,如表2所示:

表2中数据显示家庭财产性收入对数均值为10.823,换算成绝对值为50 000多,捐助总额对数均值为10.812,换算成绝对值略低于50 000.可以看出家庭不管是捐助和财产性收入都在50 000元左右,并且两者数值接近,或许存在某种关联.年龄均值为44,符合实际情况,说明受访人的平均年龄在44岁左右,受教育年限的均值为7年,家庭规模为4人左右,这些变量的数值都与实际相符合.

表2 变量描述性统计

2.4 模型设定

为了考察捐助对家庭财产性收入的影响,本文根据数据特点和变量定义,设定了如下计量模型:

lnfproperty=∂ +β1lnfp +β2∑Xt+ε.

(1)

2.5 内生性问题与工具变量的选择

模型可能存在内生性.首先,反向因果可能引起内生性.这种可能的反向因果表现为,在家庭捐助促进财产性收入的提高的同时,财产性收入的提高自然也可以帮助家庭进行更多的捐助.其次,可能存在变量遗漏或测量误差,这也会导致内生性问题.这些因素都可能导致模型的有偏估计,从而产生内生性.为克服内生性,本文采用工具变量法进行两阶段估计,经过反复试验,选取社区内除该家庭外其余家庭捐赠总额作为家庭捐助总额的工具变量.一方面社区内除该家庭外其余家庭捐赠总额满足工具变量的相关性特征.该变量与家庭捐助有关,因为邻里间的示范效应.另外一方面,该变量又满足无关性要求,该家庭的财产性收入无法影响社区内除该家庭外其余家庭捐赠总额.如此看来,选取社区内除该家庭外其余家庭捐赠总额作为家庭捐助总额的工具变量是合适的.

3 实证检验

3.1 主回归分析

3.1.1 家庭捐助与财产性收入

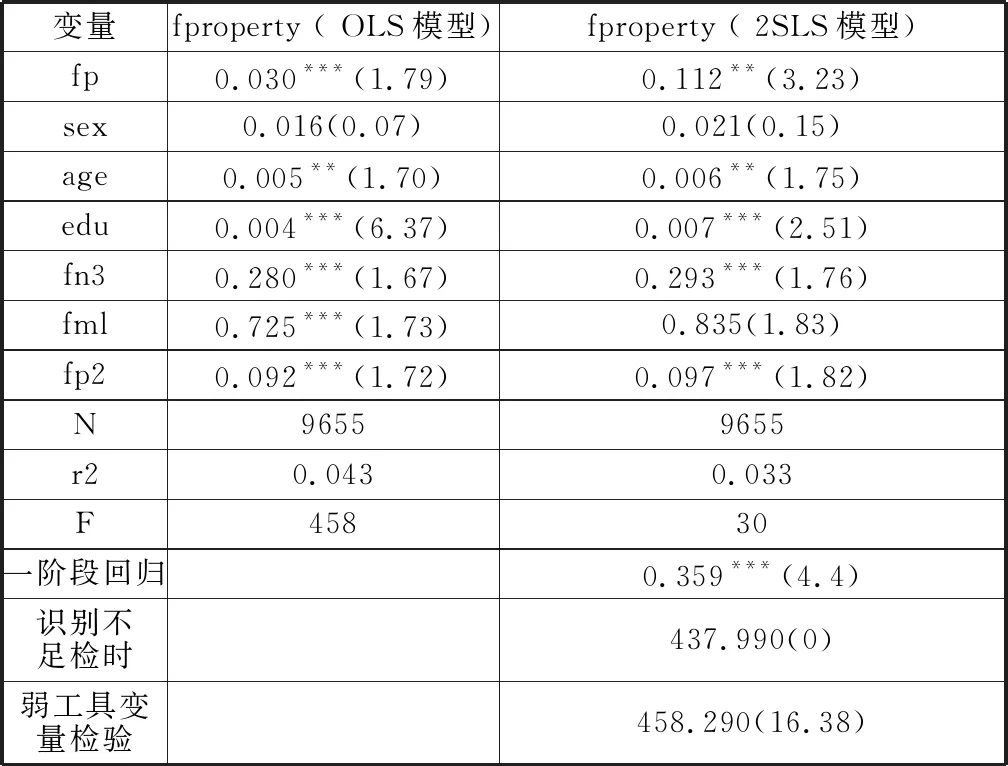

为了验证上述假说一是否成立,本文分别进行了OLS与2SLS回归检验.具体的检验结果见表3.

首先,即使控制了模型的内生性问题,捐助依然会显著增加家庭财产性收入.表3中两阶段最小二乘法的底部汇报了一阶段回归的系数及其显著性,结果显示工具变量和解释变量具有相关性,满足了工具变量的相关性特征;同时也汇报了工具变量识别不足检验(LM(p)),弱工具变量(Wald)F值,其中识别不足检验的p值为0,在1%统计水平下拒绝原假设,弱工具变量的F值大于临界值16.38,所以关于工具变量的所有检验都通过,这说明工具变量符合相关性和外生性特征,本文选取工具变量是合适的.

其次,分别进行了最小二乘回归与两阶段最小二乘回归.我们从OLS,2SLS两列中都可以得出,爱心捐助确实能显著增加家庭财产性收入,可能的原因是捐助行为给家庭带来良好的声誉补偿,提高社会资本,在资产配置中减少交易成本.另外会产生正向激励作用从而加大对金融资产的风险偏好,这些活动都可能会带来财产性收入的提高.2SLS列是两阶段最小二乘结果,该结果是引入工具变量社区内除该家庭外其余家庭捐赠总额以此来克服内生性的结果,该结果明显削弱了未加入工具变量时的回归系数,说明克服内生性后,捐助与财产性收入的关系会削弱,但是依然显著.

故该回归结果与现实是吻合的,即家庭捐助能够对家庭财产性收入产生显著的正向促进作用.所以验证了假说一.

表3 储蓄存款对于慈善捐赠的影响

3.1.2 稳健性检验

正如前文的逻辑,扫墓替换工具变量:以祭祖扫墓替代社区内该家庭外其余家庭捐赠总额,见表4.

祭祖也适合作为家庭捐助的工具变量.表4汇报了扫墓祭祖作为工具变量的计量检验结果,并且工具变量检验依然通过,不存在弱工具变量及识别不足问题.因此,在更换工具变量后本文的研究假设依然成立,即家庭捐助可以促进财产性收入的提高.

表4 扫墓祭祖作为工具变量的回归结果

3.2 异质性分析

3.2.1 城乡异质性

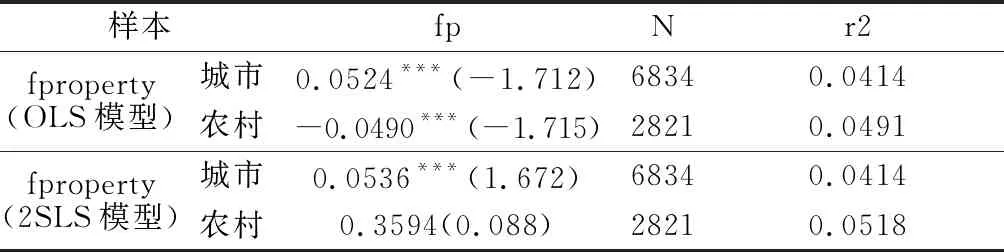

表5汇报了城乡的捐助行为对于财产性收入的影响.从表5中第四行和第五行可以看出,捐助对于城市的家庭财产性收入是有促进作用的,但是对农村家庭是没有显著促进作用的.

可能的原因是城乡差异下,捐助意愿,家庭规模不同,导致捐助总额不同.首先,城市内慈善宣传力度较大,耳濡目染下居民更容易接受信息,捐助意愿就会比农村强烈,另外捐助渠道比较广泛,可以更好地进行捐助,而农村明显没有这一便利条件.其次,家庭规模差异,家庭捐助意愿和捐赠额度不同.城市里收入高而且家庭人口比较少,相同家庭规模下的城乡之间收入有很大差距,农村收入更低,所以城市家庭的收入能力要优于农村家庭,在捐助意愿还是捐助总额上都要强于农村家庭.从而更加显著的促进财产性收入的增加.

由此我们可以验证了假说二,城乡差异对财产性收入产生不同的影响,捐助对于城市家庭的财产性收入增加的效果比农村更明显.

表5 城乡异质性回归

3.2.2 收入异质性

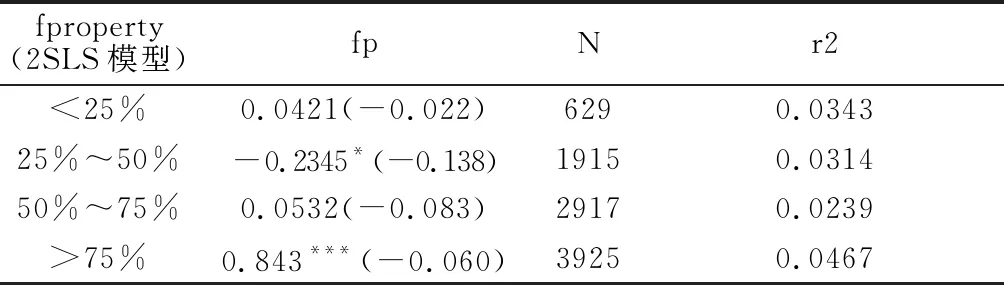

秦海林[12]认为不同收入水平的居民有着不同的消费函数,消费结构会呈现出户间差异的特点.据此,本文以家庭人均收入四个分位数作为划分标准,以此来研究收入差异对各家庭消费结构的异质性影响.表6给出了根据人均家庭纯收入情况差异进行分组得出的回归结果.可以看出只有富裕家庭捐助行为是可以提高财产性收入的.可能的原因是,对于低收入家庭(<25%)来说,没有多余的可支配收入来进行家庭捐助;对于中高收入的家庭(50%~75%)来说,正相关数值非常大但是不显著,说明人们愿意进行捐助但是社会资本提升不明显,作用于财产性收入的效果并不显著;对于中低收入的家庭(25%~50%)来说,家庭收入不是非常充裕,对于自身家庭的建设还不够完善,所以也不能支配多余的财富进行家庭捐助,而且捐助活动会对自己的财产性收入的增加带来负向作用;最后对于富裕家庭(>75%)的家庭来说,家庭足够富裕有多余的可支配收入,一旦满足基本的欲望之后要实现社会认可与自我实现,所以对于慈善活动尤为热衷,爱心行为带来的社会声誉产生的利己主义行为与自身的激励促进作用都是呈现显著正相关.

由此验证了假说三,捐助行为对收入不同家庭财产性收入影响的程度是不同的,家庭捐助给富裕的家庭带来的财产性收入正向促进效果更明显.

表6 人均家庭纯收入异质性回归

4 结论与建议

4.1 结论

本文探究了捐助对于家庭财产性收入的财富效应,以及在不同类型家庭中(城乡差异,收入差异)异质性的影响,并使用工具变量法解决内生性问题,得到以下研究结论:

第一,捐助行为对于财产性收入能够产生正向的促进作用.捐助行为影响了社会资本积累,降低了居民家庭资产配置中的交易成本,并因为家庭要想保持捐助行为就必须增加收入,捐助这一带有公益性质的行为会造成正向激励,对财产性收入有显著地提高.

第二,城市家庭与农村家庭相比较而言,捐助对城市家庭财产性收入的增加有显著的促进作用,但是对于农村却没有此效果,因为城市家庭不管是在捐助意识、捐助信息、捐助渠道、捐助能力都是强于农村居民的,因此,捐助行为带来的收益更大.

第三,对于经济实力较强的家庭而言,捐助行为能够显著增加家庭的财产性收入,捐助行为的正向激励作用明显,而对于经济实力薄弱的家庭而言,捐助无法有效提高家庭的财产性收入.

4.2 建议

第一,政府应该积极倡导慈善行为,促进教育事业发展,向农村渗透慈善理念.我国在发展经济的同时,应当一方面注重经济发展质量,减小贫富差距,积极倡导慈善行为;另一方面也应该注意以经济促教育,重视教育资源不平衡问题,加大对农村和经济欠发达地区的政策倾斜,缩小不同区域之间和城乡之间的教育差异,使得每个家庭都能够获得优质的教育资源.

第二,政府应该加强政策引导,鼓励居民进行家庭捐助.财产性收入的合理增长有利于提高家庭整体生活水平,增进市场获利.因此政府要健全完善相关法规政策,强化对慈善者的保护,将捐助的信息公开透明,让人们清楚地知道自己捐助的每一笔钱的去向,避免人们对慈善机构的权威产生质疑,产生“塔西佗效应”.

第三,家庭应该意识到捐助的益处,无论出于什么目的的捐助都有一定的现实意义.捐助的目的是有双重性的,无论是纯粹的利他捐助,还是带有机会主义的利己捐助,都有一定的意义.纯粹的利他捐助可以满足自己价值实现的高层次需求,教育子女;带有机会主义的利己捐助,可以获得社会声誉,减少资产配置中的交易成本,利于家庭财产性收入的增加.

猜你喜欢

今日农业(2021年17期)2021-11-26

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

环球慈善(2019年6期)2019-09-25

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29

中国检察官·司法务实(2017年4期)2017-05-04

大社会(2016年7期)2016-05-04

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04