基于C-OWA算子赋权的地铁PPP项目融资风险灰色聚类评价

2021-04-30 07:09:32赵金先蒋克洁

青岛理工大学学报 2021年2期

赵金先,蒋克洁,陈 涛,孟 玮

(1.青岛理工大学 管理工程学院,青岛 266525;2.山东省高校智慧城市建设管理研究中心,青岛 266525)

地铁是城市轨道交通运输中重要的基础设施,作为公益性的大型复杂项目长期以来一直由政府主导建设,但由于地铁建造成本高,需要的建设资金巨大,以及政府财政资金紧缺等问题造成其建设缓慢.政府引入PPP(Public-Private-Partnership,公私合营)融资模式,通过与社会资本进行资金合作,很大程度上减轻了地铁项目建设政府的财政压力.然而,地铁项目在PPP模式下的整个融资过程中具有灰色模糊性、发生随机性等诸多特性的风险因素,因此,对其融资风险进行科学合理地评价具有重要的现实意义.

在城市轨道交通PPP项目融资风险方面的研究中,我国学者大多以定性与定量2个角度为主.定性方面,盛雪艳等[1]从系统与非系统的角度解析城市轨道交通PPP项目融资中存在的风险问题,并提出了针对性的风险分担及管理方案;项纯[2]从政府投资和项目融资2个角度综合研究城市轨道交通项目融资模式的特性及建成形式;侯丽等[3]基于霍尔三维模型的定义,从时间维、逻辑维和知识维3个方面系统地探究城市轨道交通BOT项目融资风险模式;郑晓莉等[4]以城市轨道交通建设中政府作用为切入点,从风险控制的角度对其进行深入研究.定量方面,宋剑[5]采用层次分析法对境外轨道交通PPP项目融资风险进行分析识别,并建立了AHP融资风险评价模型;赵辉等[6]基于新两阶段论对大型基础设施项目融资风险进行划分,并引入TOPSIS结合遗传算法对融资风险进行评价;吴守荣等[7]以城市轨道交通PPP项目运营期的融资风险为视角,基于系统动力学理论建立融资风险流图,并利用Vensim PLE仿真软件对风险水平进行仿真评估;唐文彬等[8]利用模糊层次分析法对地铁工程投融资风险、合作投资环境风险进行评价;刘维庆等[9]基于可拓理论构建了城市轨道交通项目融资风险评价模型,并采用关联度评判法来确定融资风险等级.总体来看,定性方面较为关注城市轨道交通PPP项目融资模式的研究;定量方面很多评价方法各自存在局限性,对于融资风险指标赋权方面虽基于专家决策的主观性,但忽略了指标因素评分极值的存在对风险评价的影响,且未完全考虑融资风险因素信息的灰色性.

鉴于此,本文引入C-OWA(Combination Ordered Weighted Averaging,组合数有序加权)算子法对评价指标进行加权,以消除决策数据中极端值对评价准确性的影响;在考虑PPP项目融资风险模糊性的同时引入灰色系统理论,将不同灰类的融资风险因素进行聚类分析,得到更为客观有效的风险评价;以青岛地铁X号线二期PPP项目为例验证该模型的可行性并对其融资风险等级做出评判.

1 PPP项目融资分析及指标体系构建

1.1 PPP理论及融资流程

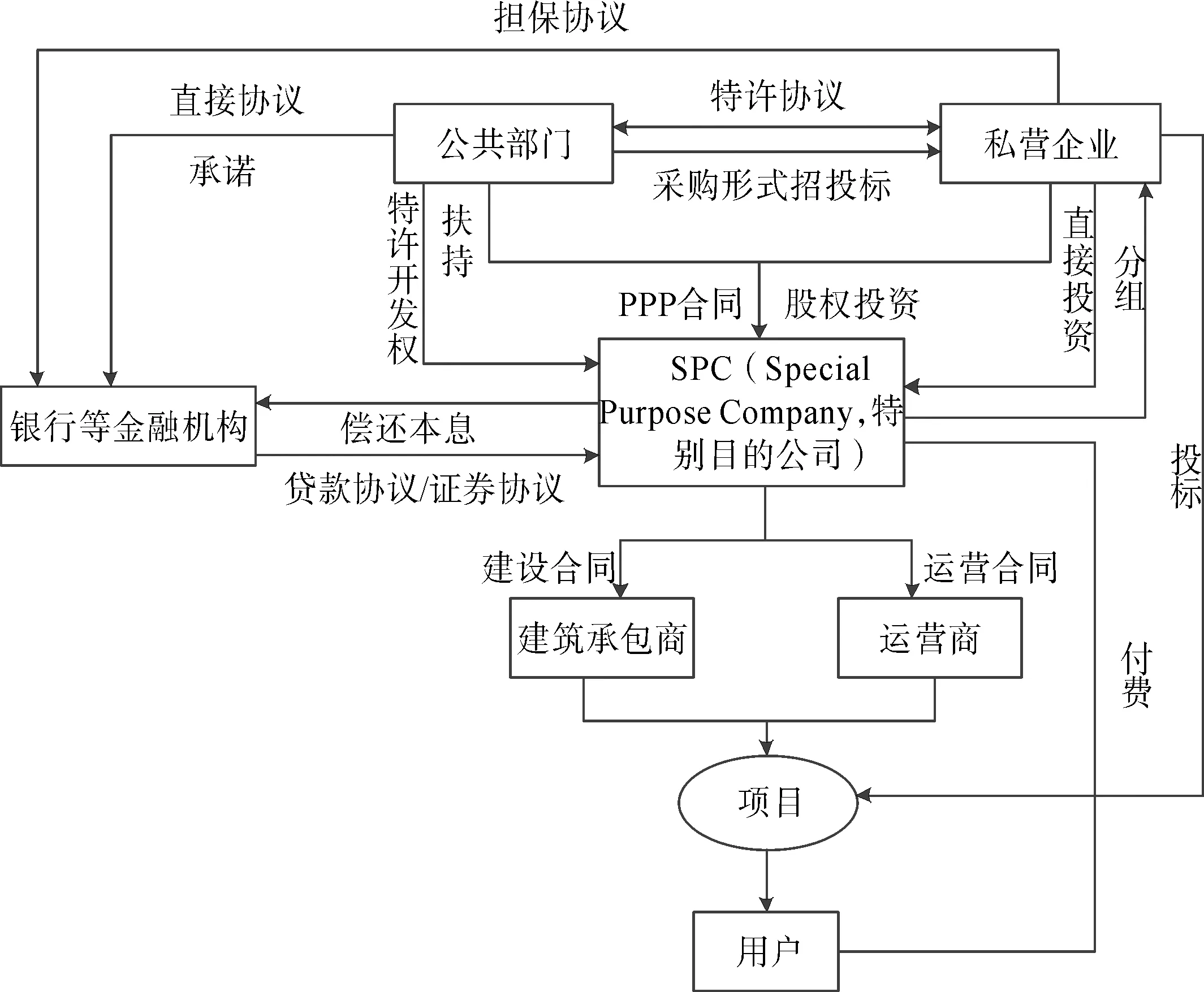

PPP是指基于建立的合作伙伴关系,公共部门与私营企业共同为基础设施提供产品/服务的1种运行机制[10].基于各国及国际组织对PPP模式含义的解释,PPP可分为广义和狭义2种理解.广义的PPP是指为了提供公共产品或服务使政府部门与私人机构共同合作,即包括BOT,TOT,DBFO等项目融资模式的总称.狭义PPP则注重在合作过程中应对项目风险的分担机制及衡工量值规则.此处提及的“公共部门”与“私营部门”是以资本目的为标准划分的“公”与“私”.项目在PPP模式下的开发管理全权委任SPC(Special Purpose Company,特别目的公司)负责.其中,SPC是由政府部门及中标的私营机构通过签订合同而协作创建的,代表公共部门开展项目建设.项目的直接融资作为SPC建设运营地铁项目的资本金,由公共部门的资助资金与私营企业的直接投资资金构成,以及通过银行贷款、租赁及其他渠道筹集的资金作为项目的主要间接资金;两者共同构成项目建设的总投资.SPC拥有从项目建成后开始特许运营期内对项目的管理经营权,通过运营项目以收费的方式回收融资资金;在项目的特许运营期届满时转交给政府部门接管.具体PPP模式融资流程如图1所示.

1.2 PPP项目融资关键风险因素识别

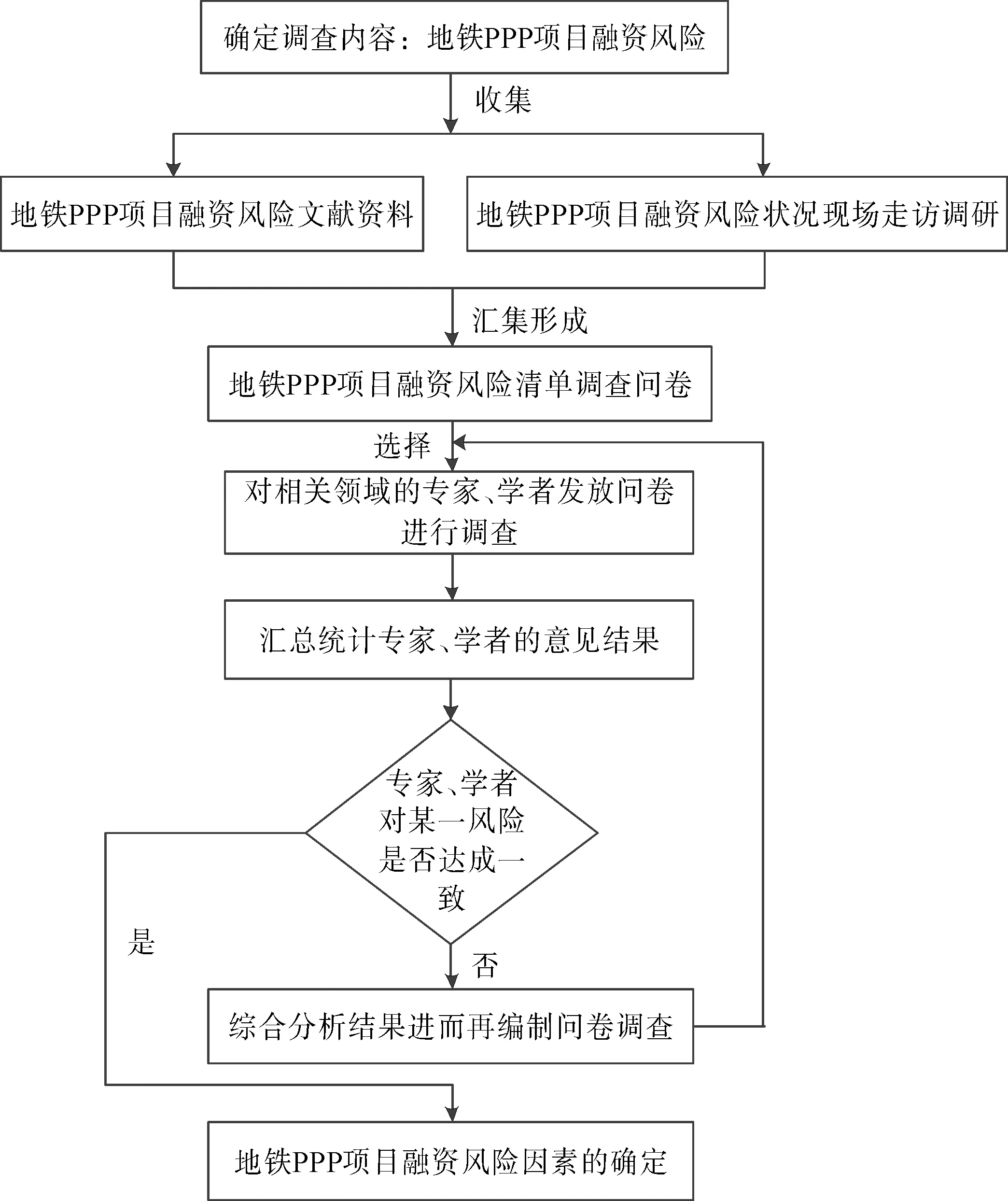

对地铁PPP项目融资风险因素进行识别是对其做出客观评价的基础,常用的精确识别风险因素的两大类方法是分析法(包括工作分解结构法、故障树法等)和专家调查法(包括Delphi法、头脑风暴法等).其中,Delphi法是1种反馈调查法,在互不干扰的情况下针对某一问题向专家发放调查问卷使其独立的做出决策,适用于地铁等大型基础设施项目融资风险因素的确定.因此,本文在通过大量的文献查阅和现场走访调研获取风险因素的基础上,采用Delphi法从外部和内部综合地识别地铁PPP项目融资的关键风险因素.对相关领域的70位专家(包括政府部门、从事PPP领域研究的高校、金融机构、地铁运营机构、咨询单位、工程项目企业和法律行业等)采用问卷调查(发放问卷70份,有效回收65份,回收率达92.86%.)的方式获取融资风险因素的评价结果,并进行分析汇总,对专家达成一致的风险因素进行确定,对有歧义的风险因素再次编制问卷进行调查统计.具体过程及结果如图2和表1所示.

图1 PPP模式融资流程

图2 Delphi法识别地铁PPP项目融资关键风险因素流程

1.3 评价指标体系构建

1.3.1 地铁PPP项目融资风险生态位

生态位是指在自然生态系统中,一类单个体物种及种群在时间与空间上所占据的位置与其功能关系,即物种受到多种因子制约,这些因子构成1个多维空间,每个物种是在多维空间中所对应的点.生态位理论包含了态和势2种属性,“态”是指生态元的状态,“势”是指生态元对现实生态环境的支配情况以及影响程度.地铁PPP项目融资虽不是传统定义中的生命个体,但融资过程贯穿项目的整个生命周期,这与物种的生衰过程相类似.地铁PPP项目融资风险存在着“态”和“势”2种状态.“态”在地铁PPP项目中对应着过去和现在的各类风险因素在内外环境的共同影响下而导致的融资风险状态;“势”指趋势,表示将来可能出现的风险因子与外界大环境彼此之间相互作用而导致的融资风险状态.地铁PPP项目融资风险评价是对整个项目从识别风险到分析风险最后进行风险应对的一系列完整过程.

1.3.2 基于生态位的地铁PPP项目融资风险评价指标体系

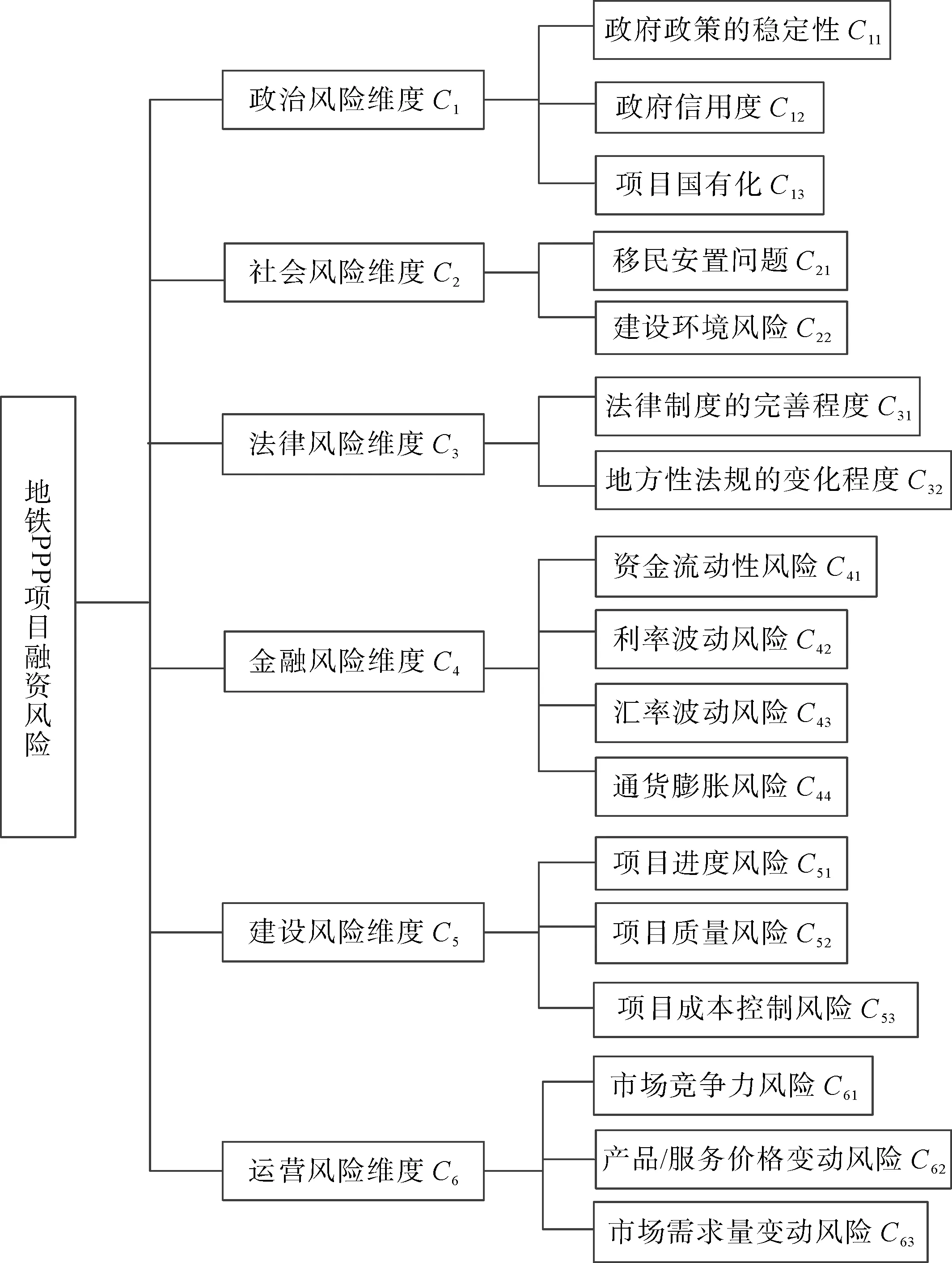

根据“生态位理论”的启示,地铁项目融资具有持续时间长、资金数额大、涵盖环节多、涉及内容复杂等特性,同时各阶段存在单独及重叠的风险因素.为了更好地阐述各个环节中存在的风险,将地铁项目融资的前期准备阶段、中期施工阶段、后期运营交付阶段3个环节中风险因素按表现方式划分为政治风险、社会风险、法律风险、金融风险、建设风险和运营风险等6个维度.依据Delphi法精确识别的地铁PPP项目融资风险因素,构建包含6个一级指标在内的17个二级指标的生态位地铁PPP项目融资风险指标体系,如图3所示.

表1 地铁PPP项目融资关键风险因素

2 基于C-OWA算子赋权法的指标权重确定

图3 地铁PPP项目融资风险评价指标体系

一般采用的指标赋权法(如AHP法、熵值法等)大多是直接根据专家评分的原始数据进行计算处理,往往由于评价者的个人主观意愿导致决策数据中出现极端值,从而使得整体评价结果产生偏差.鉴于此,本文采用C-OWA是基于组合数改进加权向量,实现客观合理加权运算的组合数有序加权算子(Combination Ordered Weighted Averaging)赋权法来计算地铁融资风险评价指标的权重.YAGER教授在1988年给出了OWA算子理论[11],我国学者从改进数据集结方式的角度,形成了很多不同形式的OWA算子赋权法[12].其中C-OWA算子法在权重的集结过程中,每个决策数据位置变化都会影响评价指标的权重大小,即赋权数据的极大值和极小值均被安排在对权重影响程度小的位置上,从而降低了主观决策极值对权重大小的影响,使得赋权值更加科学合理.

赋权步骤如下:

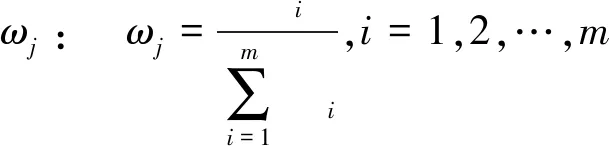

1) 决策数据的获取和重排序.邀请相关领域的n位专家(包括政府部门、金融机构、工程项目企业和法律行业)对风险评价指标Ci的相对重要程度按0~5的标度进行打分,得到初始决策数据aij(i=1,2,3,…,m;j=1,2,3,…,n,其中m为同一层次中评价指标的个数,n为对影响因素进行打分的专家人数).将指标Ci的决策数据集(a1,a2,…,ai,…,aj),从0开始编号并依次按照由大到小的顺序重新排列,得到重集结的新数列{bk},b0≥b1≥b2≥…bj≥…bn-1,即(b1,b2,…,bi,…,bn).

(1)

3) 利用求出的加权向量αj+1依次对决策数据赋予加权,得出风险因子Ci的绝对权重ϖi:

(2)

(3)

通过依次进行上述计算步骤,即可完成对地铁项目整体融资风险评价指标体系的赋权.

3 基于灰色聚类的地铁PPP项目融资风险评价

3.1 地铁PPP项目融资风险灰色聚类

由于地铁属于大型复杂工程项目,其融资风险因素具有相互关联性、信息模糊不确定性、发生随机性等特点.区别于评价信息完全确定的白色系统以及评价信息完全未知的黑色系统,地铁PPP项目融资风险评价是介于这两者之间的1个灰色系统.而对于各维度融资风险定量评价所获取的决策数据难以做到十分精确且量纲一致,这也决定了要对各种介于确定与未知状态之间的灰色信息进行运算处理.灰色聚类分析是基于小样本、贫数据的状态,充分利用每个决策数据的所有信息,采用白化权函数模型对目标评价实现由灰色系统向白色系统转化的1种方法[13].因此,该模型能够很好地解决针对地铁项目融资风险信息不完整、风险因素模糊等灰性特点而造成风险评价困难的问题.

3.2 地铁PPP项目融资风险的测度界定

表2 地铁PPP项目融资风险测度

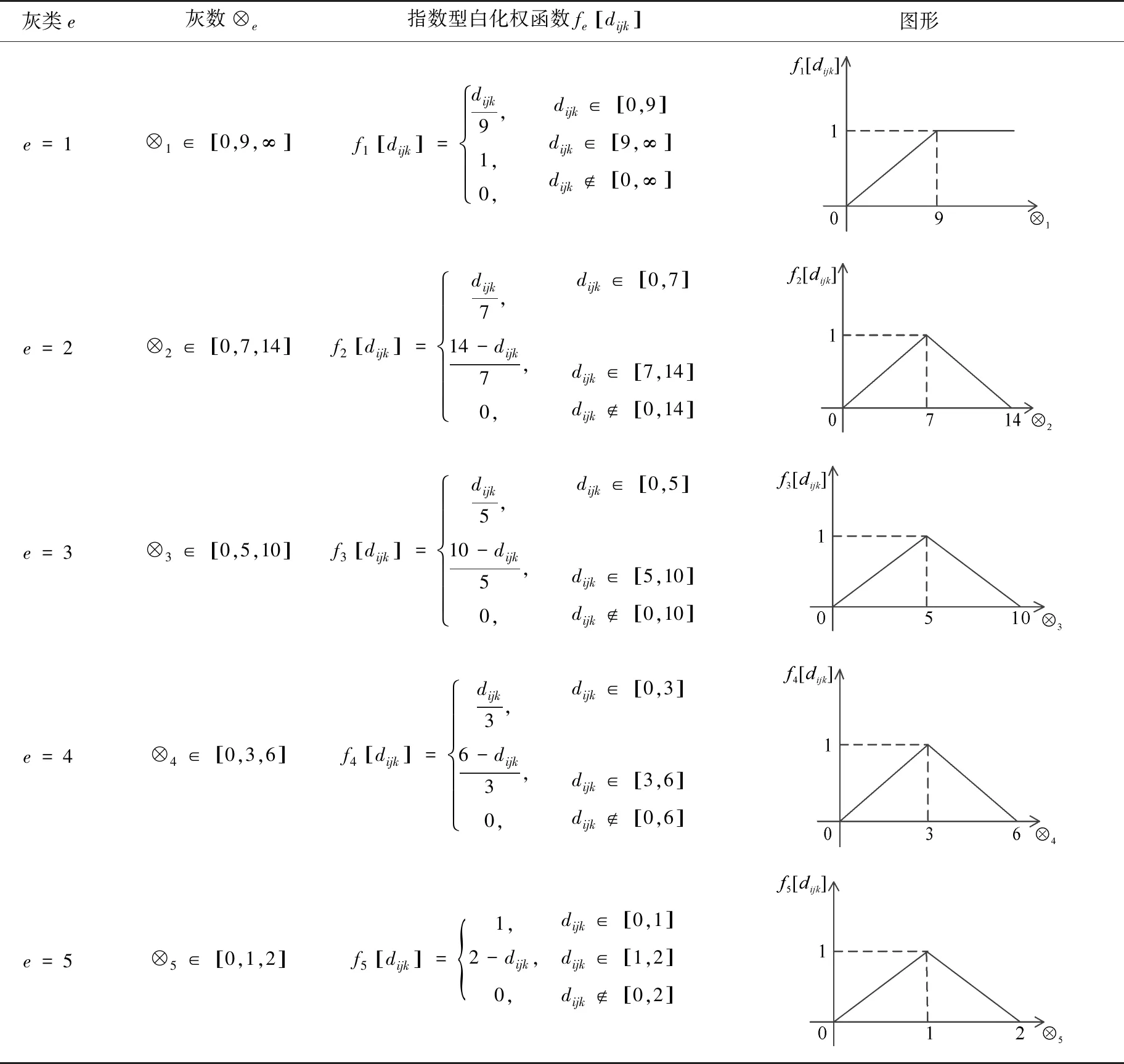

为将地铁PPP项目融资风险因素定量化,依据该类项目风险发生情况的实际经验及自身特点对其融资风险进行测度界定,从统计学中概率的角度说,在未对PPP项目融资风险做出任何评价前,各个维度上风险大小的概率从理论上看均是相同的,故地铁PPP项目融资风险测度的划分需符合均等原则.同时,从控制融资风险水平评判的角度出发,应将高级别融资风险的测度大小尽量提高,扩大测度取值范围,同时,减少低级别融资风险测度界定范围,从而提高地铁项目整个融资风险评价的科学性.因此,将地铁PPP项目融资风险测度取值区间范围设置成[0,10],划分为{高风险、较高风险、中等风险、较低风险、低风险}共5个等级,具体风险测度见表2.

3.3 基于三角白化权函数的灰色聚类评价模型

在已评判指标因素灰类类别的前提下,利用建立的三角白化权函数模型计算各灰类指标所对应灰数的具体取值范围内的白化值,使得指标评价系统从灰色系统转化成白色系统,得到具体可供分析的评价结果.具体步骤如下:

1) 确定评价指标灰类及建立白化权函数模型.根据刘思峰等[14]提出的基于中心点的三角白化权函数模型以及地铁PPP项目融资风险测度确定的{“高风险”“较高风险”“中等风险”“较低风险”“低风险”}等5个灰类,设其中心点向量为(9,7,5,3,1);依据已确定的灰类类别,邀请p个相关领域的专家对融资风险指标Cij进行赋值,得到评价矩阵Di={dijk}s×p,其中dijk为第k个评价专家对第i个一级融资风险指标下的第j个评价指标因子的赋分值.在文献[15]研究的基础上建立灰色白化权函数模型,具体的灰类、灰数及对应的白化权函数如表3所示.

表3 各灰类及对应的白化权函数

(4)

3) 合成聚类评价矩阵.

对各初级指标聚类评价:Zi=ωi·Ri

(5)

M=ω0·Z0=[M1,M2,…,Mn]

(6)

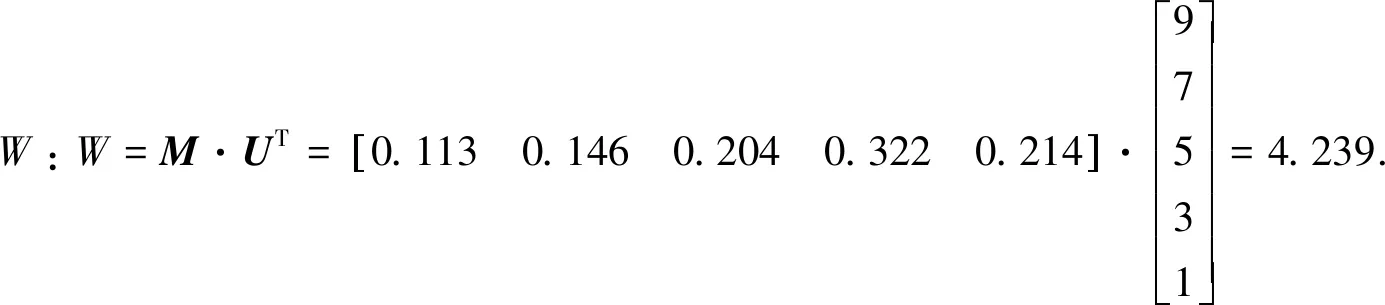

4) 计算各级指标评价值.为了避免对灰类进行确定时利用传统最大权原则而导致评价信息遗失,将综合评价向量与测度阀值向量两者集成,进行数据的单值化处理:W=M·UT(其中U为测度阀值),最终得到地铁PPP项目融资风险综合评价值.

4 实例分析

图4 青岛地铁X号线二期PPP项目融资流程

表4 一级指标得分

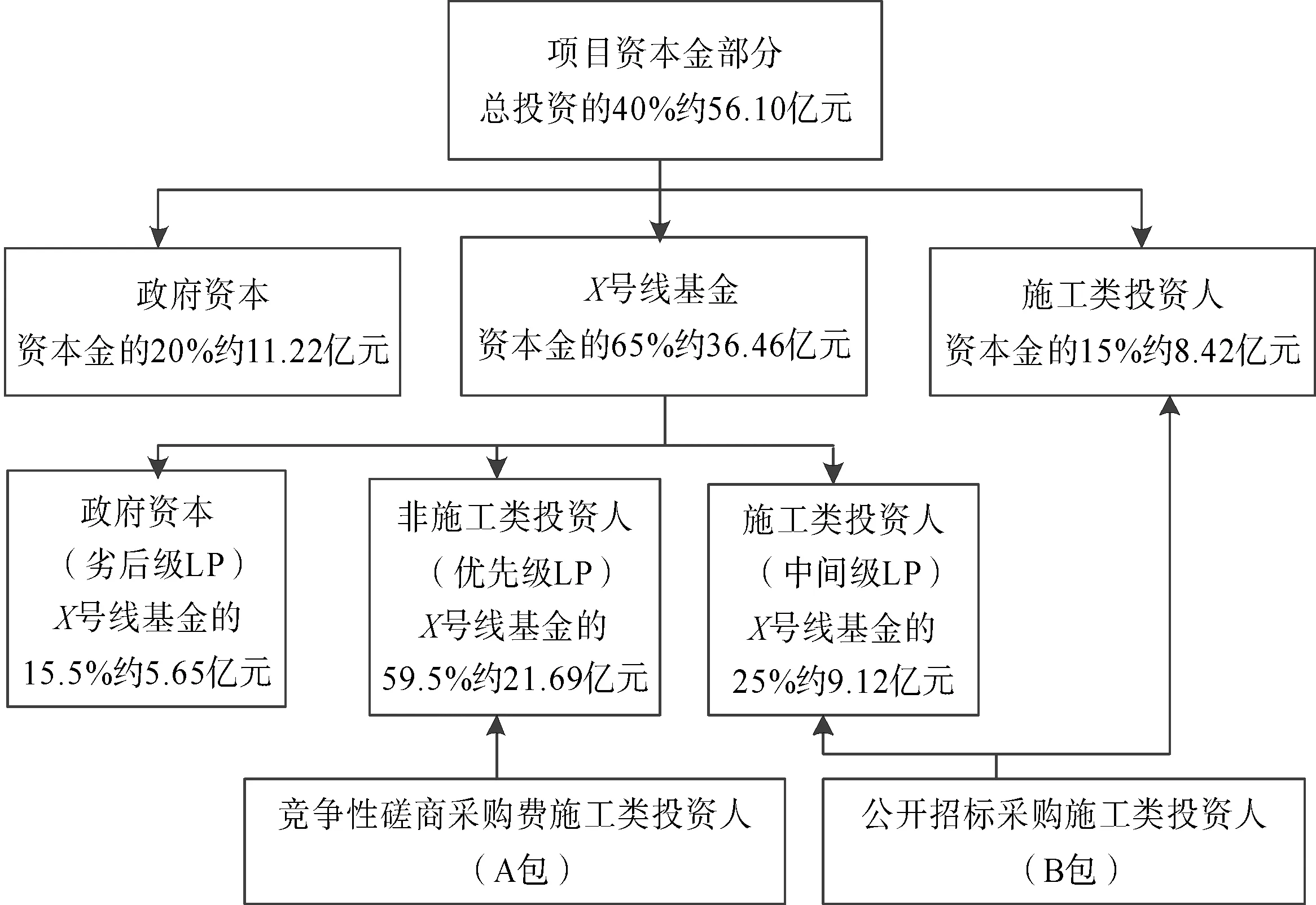

青岛地铁X号线二期项目采用“股权合作+BOT”的PPP融资模式,利用有限合伙基金与直接投资联合建设该项目,引入金融类和施工类社会资本进行融资.X号线二期PPP项目由政府资本、X号线基金及B包投资人按照法人治理结构成立项目公司.项目总投资为140.24亿元,注入的项目资本金占总投资额的40%,为56.10亿元:包括青岛地铁集团代政府出资的16.87亿元,约占30%;社会资本方出资约39.23亿元,占其70%.其余资金由银团贷款解决.其中,青岛地铁X号线基金由青岛地铁集团有限公司、A包成交商及B包投资人基金投资部分合伙,分别作为劣后级有限合伙人(LP)、优先级LP及中间级LP的形式出资参与项目的运作.项目公司对青岛地铁X号线拥有25年的特许经营权,其中,该地铁项目建设周期为4年,具体流程如图4所示.

4.1 基于C-OWA算子确定权重

以一级指标的6个风险维度指标为例进行计算,邀请6位相关领域的专家对其进行评分.根据风险指标的相对重要程度按0~5的标度依次打分,得分越高则相对重要性越大,具体指标评分见表4和表5.

表5 二级指标得分

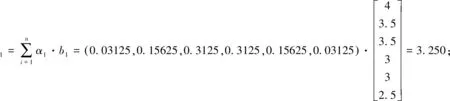

以融资风险指标因子C1为例进行赋权计算.先将C1的决策数据按照从大到小的方式依次排序,得到新的数列b=(4,3.5,3.5,3,3,2.5),由n=6及式(1)求得决策数据b1的权重:

同理,二级融资风险因素的相对权重为

ω1=(0.336,0.342,0.321),ω2=(0.387,0.613),ω3=(0.446,0.554),ω4=(0.163,0.254,0.277,0.307),ω5=(0.293,0.371,0.336),ω6=(0.333,0.356,0.311).

4.2 基于灰色聚类模型的融资风险评价

1) 依据表2的风险等级测度范围,邀请7位相关领域的专家对青岛地铁X号线二期PPP项目融资风险一级指标C1-C6下所对应的风险因素进行打分,构造出评价矩阵Di=[dijk]s×p:

2) 根据表3和式(4)进行相关的运算,得到灰色聚类权矩阵Ri:

3) 根据式(5)Zi=ωi·Ri将二级融资风险指标的相对权重向量与相应的灰色聚类权矩阵集成,得到融资风险灰色聚类的综合评价矩阵Z0:

4.3 风险评价结果分析

由地铁PPP项目融资风险测度表知,综合融资风险评价值为中等风险,即青岛地铁X号线二期PPP项目融资风险适中,但比较接近较低风险的测度范围内,同时说明了该项目融资风险管理水平仍有很大提升的必要和提高空间.融资风险评价结果与该项目实际融资风险等级一致,证明了该模型的科学性及适用性.同理,求出其他一级风险指标的综合评价值为W1=2.543,W2=3.514,W3=4.476,W4=4.491,W5=4.950,W6=5.151.对各指标融资风险评价值从小到大排序为W1,W2,W3,W4,W5,W6.其中最后1项风险维度评价值接近阀值6,是首要改进对象.通过综合加权向量结果知,运营风险维度(占19.3%),金融风险维度(占19%),建设风险维度(占16.2%)在6项风险维度指标中所占的比重最大;其所对应的二级风险因子:产品/服务价格变动风险、通货膨胀风险、项目质量风险是影响该项目融资的主要风险因素.

5 结论

1) 运用生态位理论考虑到地铁PPP项目融资前期、现在和将来可能发生的风险因素,从项目全寿命周期视角出发,建立包含6个风险维度的地铁PPP项目融资风险评价指标体系,很好地规避和转移了一些非系统因素.

2) 基于C-OWA算子赋权法对指标进行加权处理,在一定程度上降低了评分极端值造成评价结果失真的问题,且该方法不需要进行一致性检验,提升了指标赋权科学性的同时也简化了运算,提高了评价效率.

3) 利用灰色白化权函数将模糊不确定性融资风险评价信息透明化,通过C-OWA与灰色聚类相结合的数学模型可以充分利用数据的全部信息,客观地反应到评价结果上,以青岛地铁X号线二期PPP项目为例,进行融资风险测度评价,得出了该项目综合融资风险评价为中等风险,与实际情况相符合,表明了该评价模型的适用性,同时为其他项目融资风险评价提供参考.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

数学物理学报(2022年3期)2022-05-25 13:33:12

中国西部(2022年2期)2022-05-23 13:28:20

数学物理学报(2022年2期)2022-04-26 14:07:54

南大法学(2021年6期)2021-04-19 12:27:30

房地产导刊(2020年8期)2020-09-11 07:47:40

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

房地产导刊(2020年6期)2020-07-25 01:31:00