晋升激励与企业盈余管理

2021-04-28 10:16:08李雯

全国流通经济 2021年5期

李 雯

(广东外语外贸大学会计学院,广东 广州 510006)

一、引言

改革开放以来,以GDP增长为主的地方官员政治“晋升锦标赛”制度创造了我国的经济奇迹。然而近年来关于各地GDP“注水”的媒体报道层出不穷。2018年,国家统计局发布了《关于5起典型统计违法案件的通报》,直接指出天津市等地方政府存在虚报、代填代报以及干扰企业独立报送营收的现象。北京、上海、广东、浙江等大中型城市也曾被爆出GDP失真的新闻(数据来源:新浪财经、腾讯新闻)。

针对这一现象,学术界展开了一系列探讨,卢盛峰等(2017)指出,地方官员的晋升压力可能会引起地方GDP失真。为了得到政治上的晋升,地方官员会急于运用地方政府对地区经济的主导权,采取各种措施刺激地方经济发展,如重复建设、扩大地方投资以及干预企业决策(马连福和曹春方,2011)等。而盈余管理作为企业财务运作的重要手段,本文试图探讨,在地区官员晋升激励下,该晋升激励产生的压力是否会传导至企业,企业是否存在为了获取政府资源等目的而配合地方官员而从事盈余管理行为?在何种情形下该激励传导机制会发生变化?

本文从地方官员晋升层面研究其对企业盈余管理的影响具有一定的理论价值与现实意义。一方面,本文拓展了有关官员“晋升锦标赛”与企业盈余管理的相关文献。现有关于地方官员晋升的研究主要集中在其对企业过度投资、并购决策等方面的影响,而本文在一定程度上丰富和拓展了晋升锦标赛假说的研究。另一方面,本文的研究具有一定的现实意义,随着经济的发展和改革的深入,官员的晋升考核问题受到了中央政府和社会各界越来越多的关注,研究官员晋升激励考核制度对企业微观行为的影响,对于理解我国政企关系下微观企业的健康良性发展具有重要意义,同时对完善官员晋升考核制度也具有一定政策启示。

二、文献综述与理论分析

1.地方官员晋升与企业盈余管理

改革开放以来,我国地方官员的升迁标准由过去的纯政治指标变成经济绩效指标,尤其是GDP增长率(Li & Zhou,2005),此种围绕显性经济增长指标为核心的晋升考核制度,成为了我国地方官员积极推动区域经济增长的重要激励来源(周黎安,2007)。然而,现有研究逐渐发现“晋升锦标赛”可能会对企业研发(董竹和潘凌云,2020)、过度投资(曹春方等,2014)等方面产生负面影响,由于地方政府的GDP增长是主要是由辖区企业构成,因此其对政绩目标的追求很有可能会直接影响企业财务的盈余管理行为。

从地区官员来看,在面对这种以GDP增长为主要考核指标的晋升机制来说,地方官员具有强烈的动机推动地区GDP在短期内快速增长,并且我国地方政府官员能够很大程度上控制所在辖区内的企业和各种资源(周黎安,2007),因此他们具备足够的能力和动机采取各种措施刺激地方经济发展,甚至是出现虚报数据、夸大经济成就的行为,例如,江西省国资委在2018年制定了全省国有企业营业收入、利润总额力争同比增长10%的经济目标。

从企业层面来看,由于我国地方政府处于对地区资源配置的核心地位,企业为了有利的政府资源,具有强烈的动机去配合地方政府的喜好,以获得更多的信贷资源、更多政府订单、更优惠的税收条件以及更便利地进入管制行业以及获得政府补贴等,因此,在地方官员晋升激励较大的地区,当地企业很有可能会愿意配合地方政府官员追求GDP增长的需要,进而进行更多的正向盈余操纵,以满足地方官员的政绩需要。基于以上分析,本文提出假设1:

H1:其他条件不变的情况下,所在地方官员晋升激励更大的企业盈余管理程度越高。

2.机制分析

首先,资源获取机制。在我国地方政府处于对地区资源配置的核心地位,我国的财政分权制度使得地方官员有了相当大的财政资源支配权。在这种情形下,地方政府对于区域资源分配处核心支配地位,在此时企业很有可能存在为了获取政府资源而迎合地方政府喜好的行为,如配合政府的社会慈善目标而进行大量的企业捐赠行为等(曹春方和傅超,2015),由此可以使得企业获得更多的政府补贴(罗党论和唐清泉,2009)。

其次,寻租机制。已有研究发现,我国地方政府对其所在辖区的关键要素具有很高的定价权,会对辖区企业的经营发展产生十分重大的影响,基于此,在晋升激励加大时,地方官员为了追求任期内的“短期”政治晋升目标,很有可能会人为压低要素价格,而使用低于市场定价的生产要素会在一定程度上诱导企业与政府建立寻租关系(Claessens等,2008),此时企业具有强烈的动机去配合地方政府的喜好,做出配合地区GDP增长要求的盈余管理行为。基于以上分析,本文提出假设2:

H2:其他条件不变的情况下,所在地方官员晋升激励通过构建资源获取机制/寻租机制引导企业从事盈余管理行为。

三、研究设计

1.样本选择及数据来源

本文样本选自2007年~2018年A股上市公司,并借鉴以往文献做法剔除了金融、保险行业企业,剔除ST/PT样本以及资产负债率超过 100% 的样本,最后对连续变量上进行1%的双侧缩尾处理。本文数据来自前瞻数据库、DIB数据库以及CSMAR数据库。

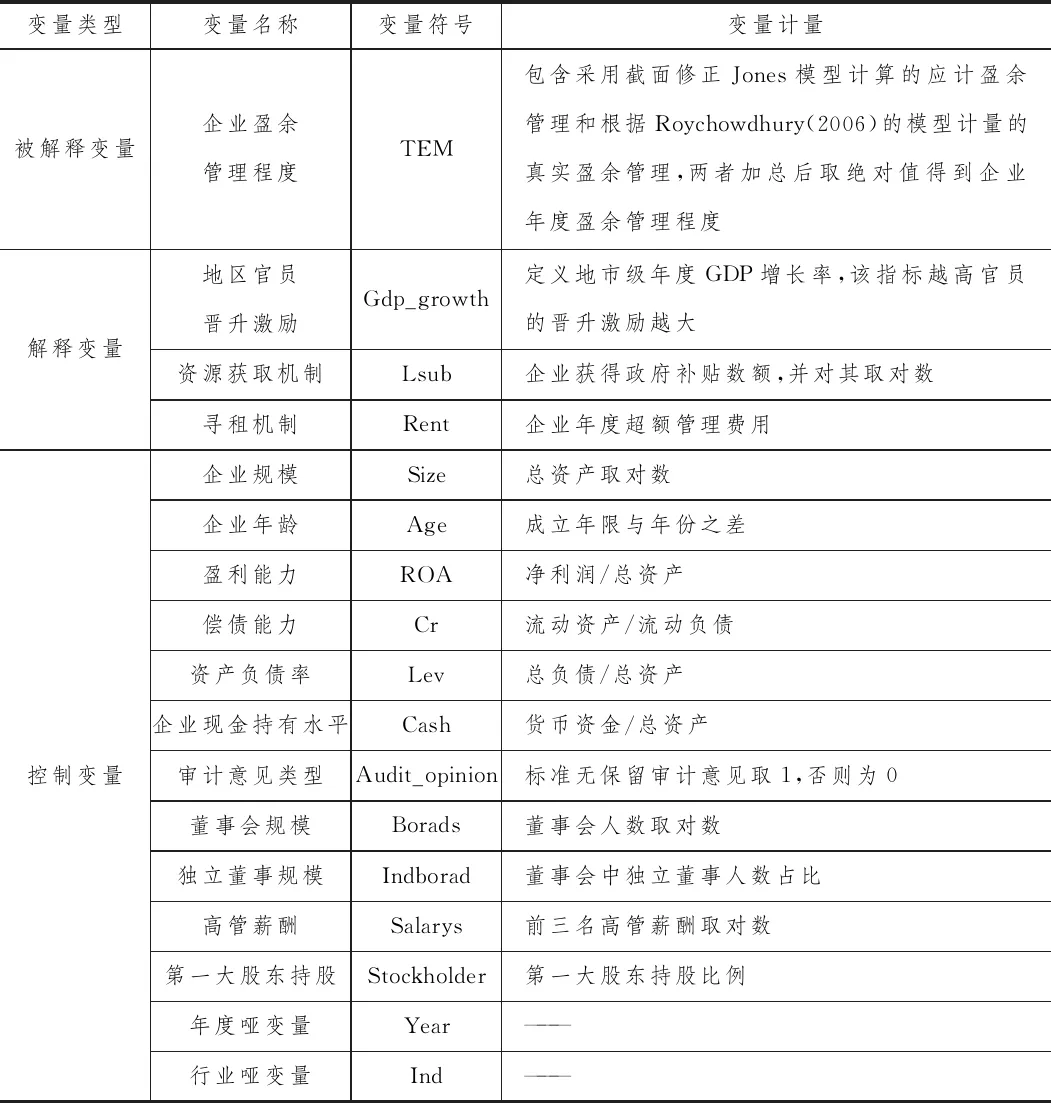

2.变量定义

被解释变量的盈余管理相关定义主要借鉴蔡春等(2012)等学者的做法,由于本文关注于企业盈余管理水平,定义其为应计盈余管理与真实盈余管理之和。

解释变量为地区官员晋升激励,指标构建方法主要借鉴照赵宇(2019)的做法,相比于同级的其他的官员,其任期内的整体GDP增长率越高则越有可能取得晋升(罗党论等,2015),基于此,本文定义地方官员晋升激励为地市级的年度GDP增长率,更高的GDP增长率一方面使得官员需要努力的维持经济增长,还要免于其他政府官员的赶超,因此,更高的GDP增长率地区的官员其晋升的激励作用相对更大。其他模型变量见变量定义表1。

3.模型设定

基于假设1,提出模型(1):

TEMi,t=α1+α2Gdp_growthi,t+α3Contorlsi,t+YearFE+IndFE+εi,t

(1)

表1 变量定义表

通过观察交乘项Gdp_growthi,t的系数α2是否显著来验证假设1。

基于假设2,本文通过对模型(1)分别按照Lnsubi,t/Renti,t分组回归来验证假设2。

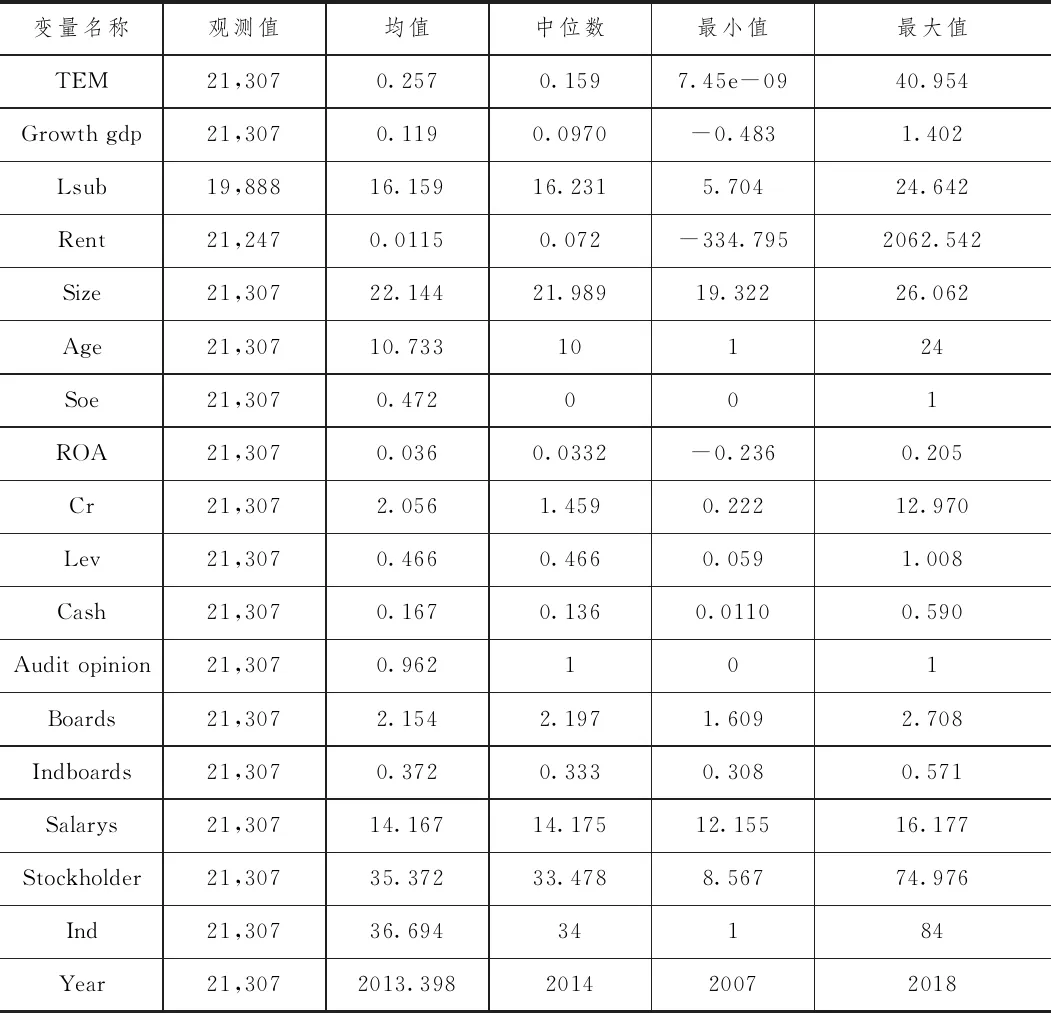

4.描述性统计

表2 描述性统计表

表2为主要变量的描述性统计。全样本中企业盈余管理程度最小值为7.45e-09,最大值为40.95,说明样本中各企业之间的盈余管理程度之间存在较大差异。从地区GDP增长率来看,均值约为12%,中位数在9%左右,最小值为-48%,最大值为140%,说明样本中我国的GDP增长普遍处于一个较为高速的增长水平,该数据与实际统计局报告数据无明显差距,但城市之间的差异还相对较大。其余控制变量的描述性统计与以往研究并无显著差异。

四、实证结果分析

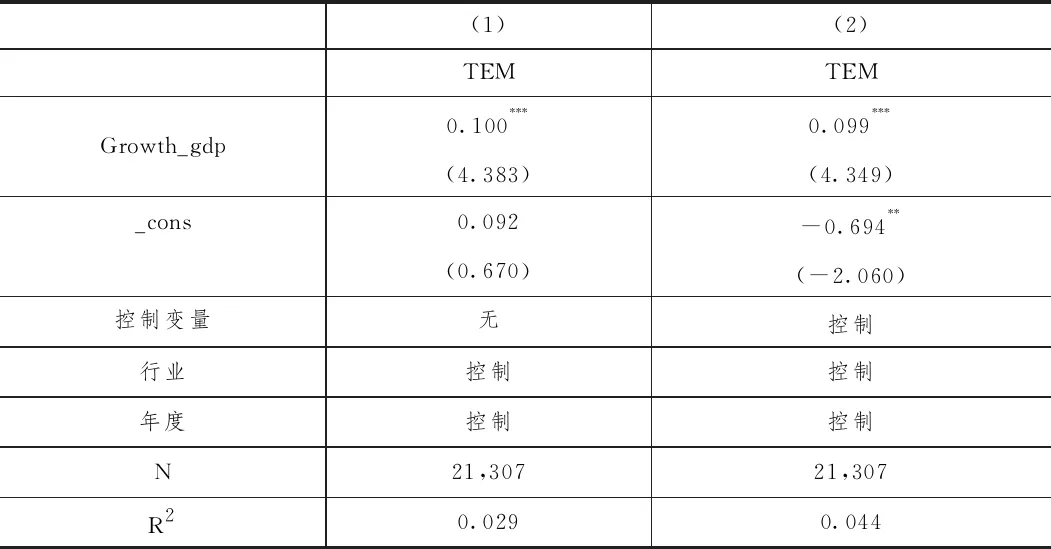

1.地方官员晋升激励与企业盈余管理

表3报告了模型(1)的回归结果。根据列(1)的单变量回归结果显示,Growth_gdp的系数为0.100,在1%的水平上显著,而在列(2)纳入了相关控制变量后系数变为0.099,仍在1%的水平上显著为正,假设1得到验证。

表3 地方官员晋升激励与企业盈余管理

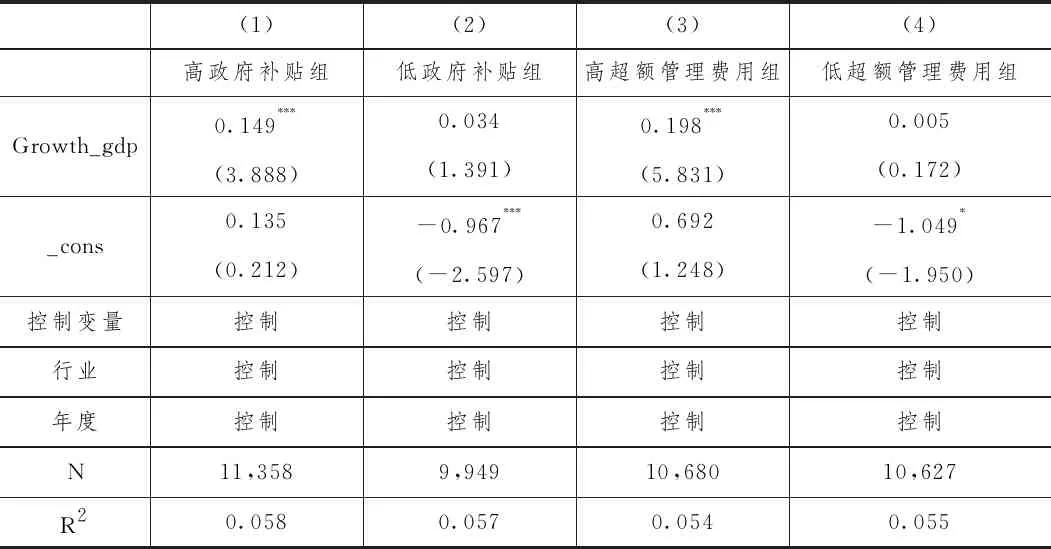

2.机制分析结果

表4报告了关于官员晋升激励影响企业盈余管理行为的作用机制检验结果。首先是资源获取机制,实证结果显示,在获得高政府补贴数额组的系数显著为正,在低补贴组该系数则不显著,即地方官员晋升激励可以通过提升企业政府补贴获得数额引导企业进行盈余管理行为。其次是寻租机制,列(3)、(4)结果显示,地方官员晋升激励只有在高超额管理费用组显著,即地方官员晋升激励可以通过提升企业寻租倾向引导企业进行盈余管理行为,即假设2得到验证。

表4 影响机制分析

3.稳健性检验

(1)替换关键变量。对被解释变量分别运用应计盈余管理、真实盈余管理进行回归,结果并无显著变化;对于解释变量借鉴钱先航等(2011)的做法,采用地区市级GDP增长率、财政盈余水平以及地区失业率与加权平均后的省级对应指标对比替换,最后结果与主要结论一致。

(2)反向因果。本文存在可能是所在地区企业的盈余管理行为普遍较高从而导致了地区GDP增长的反向因果问题,本文在稳健性检验中将解释变量滞后一期,结果并无显著差异。

五、研究结论

本文基于我国2007年~2018年A股上市公司样本,以地方官员晋升激励为出发点,分析官员晋升激励对企业盈余管理行为的影响。研究发现:(1)地方官员晋升激励促进了企业的盈余管理程度和正向盈余管理行为;(2)这种促进作用通过资源诱导机制和寻租机制产生。

本文的政策启示在于:第一,在地方官员晋升制度的考核标准中,不应过分强调GDP增长的地位,应在保持GDP合理增长的基础上,还应关注地区市场化水平发展、环境建设、政府社会责任的履行情况等方面;第二,从企业层面来看,在面临地方官员晋升激励较大时,企业很有可能存在为了获取资源而主动寻租以配合官员政绩考核而从事盈余管理行为的情形,在此时,完善的内部控制体系可以有效缓解地方官员晋升压力对企业的传导。

猜你喜欢

社会科学战线(2022年4期)2022-06-15 03:26:54

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

领导决策信息(2017年9期)2017-05-04 04:04:50

中国老区建设(2016年8期)2016-02-28 09:33:47

中国老区建设(2016年7期)2016-02-28 09:33:25

中国老区建设(2016年1期)2016-02-28 09:31:55

人事天地(2015年8期)2015-05-30 20:58:42

小康(2012年2期)2012-09-06 11:26:28

人力资源(2008年5期)2008-05-28 10:44:50