金融集聚、制度环境与产业结构升级

——基于动态面板和门槛回归的双重检验

2021-04-24 08:11孙雅琪

长春理工大学学报(社会科学版) 2021年2期

孙雅琪,张 旭

(青岛大学经济学院,山东青岛,266061)

一、引言

经过改革开放四十多年的发展,我国已跃升为世界第二大经济体。在经济总量快速增长的背后,我国经济仍面临着农业基础薄弱、工业大而不强、服务业发展滞后等诸多挑战。党的十九大报告指出,我国经济发展已由高速增长阶段转向高质量增长阶段,产业结构升级作为经济发展的关键因素,不仅是经济增长的必要条件,更是我国保持高质量发展的重要前提。[1]金融作为现代经济的核心,是实体经济的血脉,其在空间上的集聚已成为金融产业发展的重要方向,以金融集聚驱动产业结构升级是我国实现经济高质量发展的必然选择。实践表明,金融集聚效应的发挥和产业结构升级依赖于一定的制度环境。[2]那么,制度环境在金融集聚与产业结构升级之间扮演何种角色?制度环境对于发挥金融集聚功能,促进产业结构升级是否存在最优区间?对以上问题进行研究,对中国制定合理的制度环境政策,有效发挥金融集聚溢出效应,进而实现产业结构升级,加快建设现代化经济体系具有重要的理论和现实意义。

二、文献综述

金融集聚与产业结构升级的关系是金融发展和经济增长在产业层面关系的体现。[3]随着金融产业的区域集聚效应日渐增强,学者们逐渐对金融集聚与产业结构升级的关系展开广泛研究。Kindle Berger认为金融产业集聚所带来的外部规模效应能够提升金融机构支付以及资金周转效率,为产业结构升级提供有效的资金支持。[4]Wurgler研究了65个国家的总投资和产业增加值,指出金融发展程度越高,聚集资金流入新兴企业的投资就越多,对产业结构升级的促进作用越明显。[5]Trew以英国工业革命为例,提出金融区域集聚能够促进有形基础设施的发展,有利于放宽工业革命的限制,促进产业的发展。[6]金融集聚对产业结构升级的促进作用也得到了国内学者的实证支持。邓向荣等使用省际面版数据建立SLM、SEM模型,检验金融集聚对产业结构升级的影响,研究发现金融集聚对我国产业结构升级具有显著促进作用。[7]从金融行业内来看,孙晶等分析了银行、证券、保险三大金融行业集聚对产业结构升级的影响,指出金融集聚促进产业结构升级,但其对银行业的促进作用大于证券业和保险业。[8]从区域差异角度看,于斌斌使用城市数据研究表明金融集聚对东、中部地区产业结构升级具有显著的促进和溢出效应,对西部的效应则不显著[9],而朱玉杰等则得出了与之相反的结论[10]。

近年来,制度环境被引入金融发展与经济增长关系的研究框架中。在理论层面上,Thorsten分析了健全的国家制度体系是保障金融发展效率的关键,因而有必要结合制度发展来研究金融与经济增长的关系。[11]王军等基于新古典经济学理论,认为一国金融发展需与制度环境的发展相适应,若缺乏有效的制度监管,就会出现金融发展过度,并与僵化的制度安排共同遏制经济增长。[12]在实证层面上,徐浩等采用动态GMM模型并加入制度环境作为调节变量,实证结果发现制度环境的改善能显著提高金融体系,发挥其促进作用,但存在地区差异,东部的改善促进作用明显优于中西部。[13]而岁磊则基于非线性角度,采用114个不同国家面板数据的实证分析表明金融发展对经济增长的影响存在一个制度门槛,只有当制度环境提高到一定水平之后,金融发展的经济效应才能显现。[14]

通过对已有文献的梳理可以发现,虽然学术界对金融集聚促进产业结构升级已达成共识,但仍存在以下值得拓展之处:第一,金融集聚效应的发挥以及产业结构的升级可能受到制度环境的影响。第二,已有研究多为静态研究,未考虑到产业结构升级在时间上可能存在的“传递效应”,且文献多集中考察线性特征,鲜有对金融集聚与产业结构升级非线性关系的研究。基于此,本文利用2004—2017年省际面板数据,采用动态面板模型实证检验金融集聚、制度环境对产业结构升级的影响;同时以制度环境为门槛变量,采用面板门槛模型进一步探讨金融集聚对产业结构升级的非线性特征。从而有助于深化金融集聚对产业结构影响机制的研究,为加快产业结构升级,实现经济高质量发展提供决策依据。

三、模型设定与变量说明

(一)模型设定

考虑到产业结构升级是一个动态演变过程,即当期产业结构升级会受到上期影响,本文采用动态面板模型考察金融集聚、制度环境与产业结构升级的关系,具体模型设定如下:

其中,inYit表示i省份t年度产业结构升级水平;fait表示i省份t年度金融集聚度;ieit表示i省份t年度制度环境水平;Xit表示所选的一组控制变量。为考察金融集聚与制度环境的协同影响,在模型(1)的基础上,加入金融集聚与制度环境的交互项fa∗ie。

(二)变量说明

本文涉及的变量包括:产业结构升级指数(inY)、金融集聚度(fa)、制度环境水平(ie)、财政支出(exp)、对外开放水平(fdi)、物质投入(K)、人力资本(L)。

1.被解释变量-产业结构升级指数inY

在目前的研究中,大部分学者选取二、三产业所占比重衡量产业结构升级,缺乏全面性,为此本文以三产业增加值各自所占GDP的比重为基础,采用赋予其权重的方法构建产业结构升级指数(inY)。具体计算公式如式(3)所示,其中yi为第i产业产值占GDP比重,显然该指数越接近于3,则产业结构层次越高,越接近于1,则产业结构层次越低。

2.核心解释变量

(1)金融集聚水平(fa)

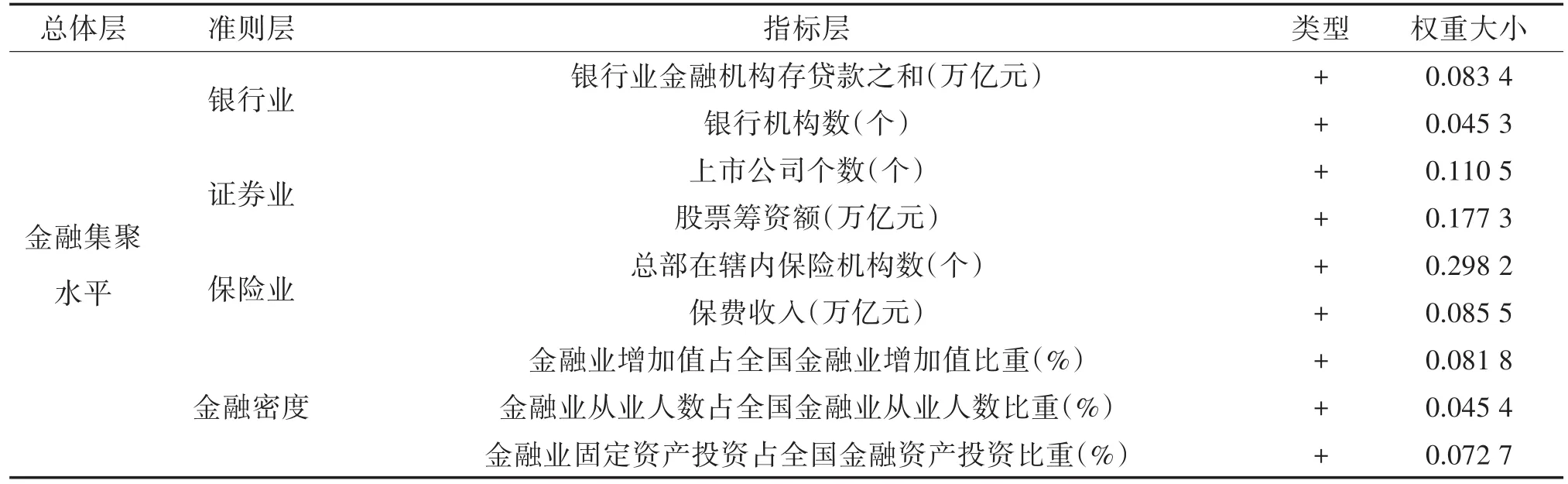

本文采用熵权法构建指标体系,从金融三大行业(银行、证券、保险)以及金融密度四个方面衡量金融集聚水平。[15]指标体系如表1所示,所涉及到有关资金的数据均以2000年为基期进行平减处理。

表1 金融集聚指标体系

(2)制度环境水平(ie)

本文借鉴丁维国对制度环境(ie)的研究,选取樊纲等2019年公布编制的中国市场化指数作为度量指标。[16]该市场化指数的构造包含了五个方面:政府与市场关系、非国有经济发展、产品市场的发育程度、要素市场情况以及市场中介组织发展和法制环境。该指数能够较好地反映各省份所处制度环境,指数大小表示制度环境水平的高低。目前该指数仅公布到2016年,因此本文以2016年的数据顺延来表示2017年的制度环境水平。

3.控制变量

已有文献表明,产业结构升级与财政支出、物质资本、劳动力投入以及开放程度密切相关,因此本文选取上述变量作为控制变量加入到模型中。其中财政支出(exp)以各省份财政支出占GDP比重衡量;开放程度(fdi)以各省份实际利用外资额占GDP比重衡量;物质投入(K)以各省份人均所占固定资产投资份额来衡量;人力资本(L)以各省份就业人数占常住总人口比重来衡量。

4.数据来源

本文以全国31个省份为研究对象,采用2004—2017年的相关金融集聚数据以及产业结构宏观数据。数据主要来自《中国统计年鉴》、各省统计年鉴以及中国人民银行发布的各省相关年份的金融运行报告。为消除异方差以及异常数据带来的模型回归结果误差,本文对所选用变量(除制度环境变量之外)均进行对数化处理。

四、实证结果与分析

上文所选取的省际面板数据包含地区与时间两个维度,为避免时间序列数据非平稳可能导致的虚假回归问题,需要验证面板数据是否存在单位根。检验结果如表2所示。基于在单位根检验常用的LLC、IPS、ADF、PP检验中,各变量的检验值均至少在10%的显著性水平下拒绝存在单位根的原假设,即各变量平稳。

表2 单位根检验结果

(一)动态面板模型估计结果与分析

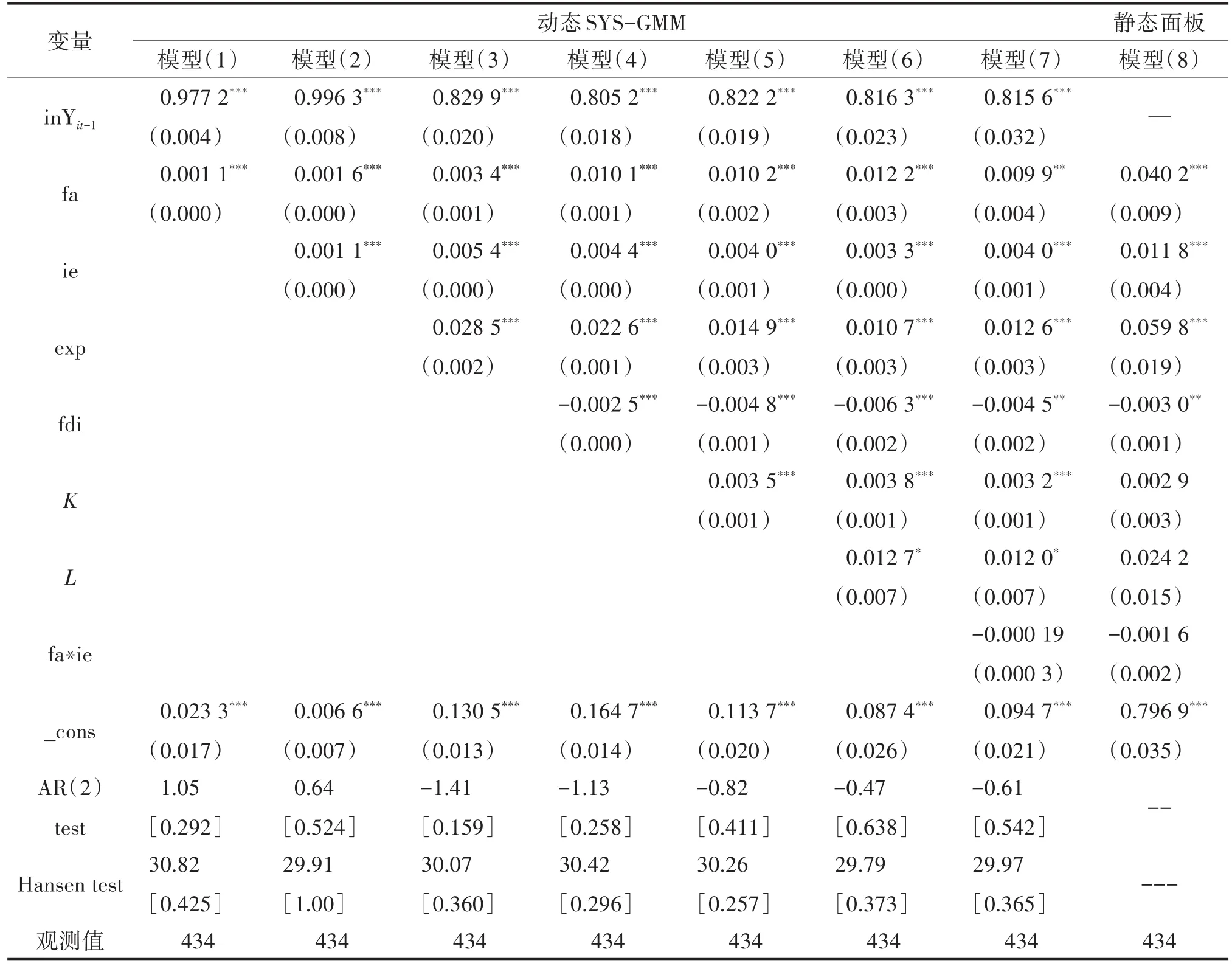

表3中模型(1)—(7)为本文动态面板模型的估计结果。在回归过程中,通过逐步引入控制变量的方法,观察各变量对产业结构升级影响的作用大小及其显著性。随着控制变量被逐步引入,两个主要解释变量的符号和显著性均未发生较大变化,且模型回归结果均通过Hansen过度识别检验和二阶序列相关性检验,说明使用动态面板模型SYS-GMM估计方法是比较合理的。

表3 静态与动态模型回归结果

由表3的估计结果可知,动态面板模型中金融集聚(fa)和制度环境(ie)的系数均显著小于静态面板模型,而其他变量影响系数并未发生较大变化。这可能是因为动态面板中引入被解释变量一阶滞后项影响产业结构升级的潜在因素并将其分离出来,使得静态面板估计系数得以矫正。其中,产业结构升级的滞后项均在1%水平上显著为正,说明产业结构升级在时间上具有明显的“传递效应”,即由于资源流向及要素积累产生“路径依赖”,表现为当期的产业结构升级会受上期的影响。

由模型(7)结果可知,核心解释变量金融集聚(fa)与制度环境水平(ie)均通过1%或5%的显著性检验且为正值,说明两者对产业结构升级具有明显的正向促进作用。财政支出(exp)、物质资本(K)、劳动投入(L)等控制变量对产业结构升级存在显著的正向影响效应,与预期一致。而对外开放(fdi)影响系数显著为负,表明现阶段开放水平不利产业结构升级,这与我国服务贸易滞后于商品贸易的现状相符,同时也反映出现阶段对外开放促进我国经济转型的作用尚不明显。[17]

进一步分析发现,金融集聚与制度环境的交互项(fa∗ie)在模型(7)和模型(8)中表现为负向抑制作用,但并未通过显著性检验。其原因在于制度环境在金融集聚与产业结构升级之间可能存在非线性关系,而在静态面板模型与动态面板模型中简单加入交互项进行非线性检验是不足的。由于制度环境的完善与发展是长期、反复的探索过程,参考前期对制度环境、金融发展与经济增长的文献研究,并结合表3的回归结果可大致得知,金融集聚与产业结构升级之间可能存在制度环境的门槛效应,即交互项的负向影响只是短期现象,长期看制度环境在金融集聚与产业结构升级之间应具有显著的正相关关系。为此,笔者将在下文中进一步采用面板门槛模型(PTR),以制度环境为门槛变量,继续探究三者关系。

(二)PTR模型估计结果与分析

1.PTR模型异质性检验

Hansen提出的面板门槛(PTR)模型能很好解决可能存在的结构突变及门槛值问题,同时PTR模型改进了传统门槛值分析方法在门槛估计值及其置信区间不确定性以及参数估计有效性等的不足,模型适用性更好。因此本文以制度环境为门槛变量,构建的三体制PTR模型设定如下:

其中,I(•)为示性函数,即符合括号条件时值取1,否则取0。γ1、γ2为两个门槛值,变量含义同上。根据Hansen提出的思路,门槛值选择越接近真实值,回归模型中的残差平法和S1(γ)就会越小。用ξ表示门槛变量样本数据集合,则门槛估计值可以通过式(5)给出。

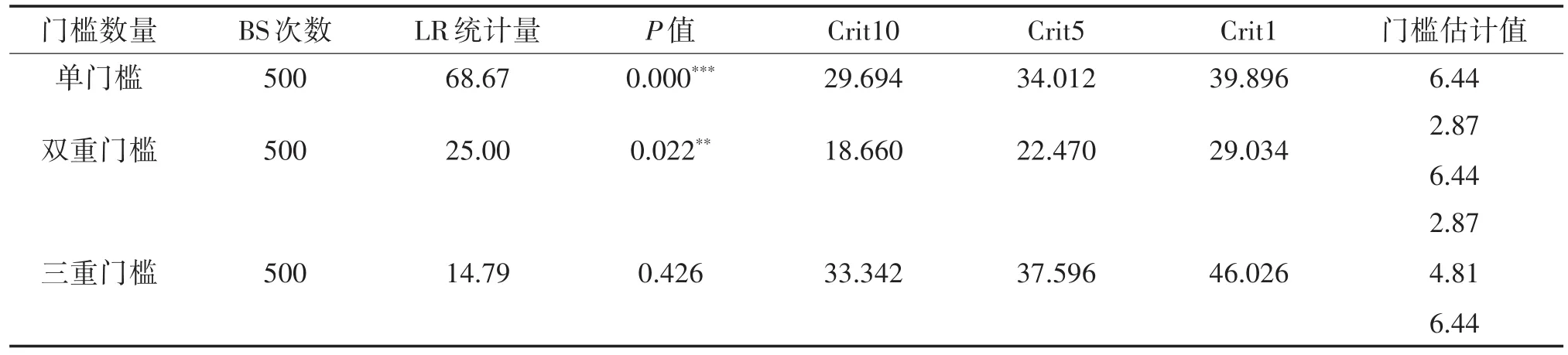

门槛估计值一旦得出,即可估计系数参数的大小。本文在进行PTR模型估计之前需要进行两个检验:门槛效应检验和门槛值真实性检验。检验结果如表4及图1所示。

表4 门槛效应检验输出结果

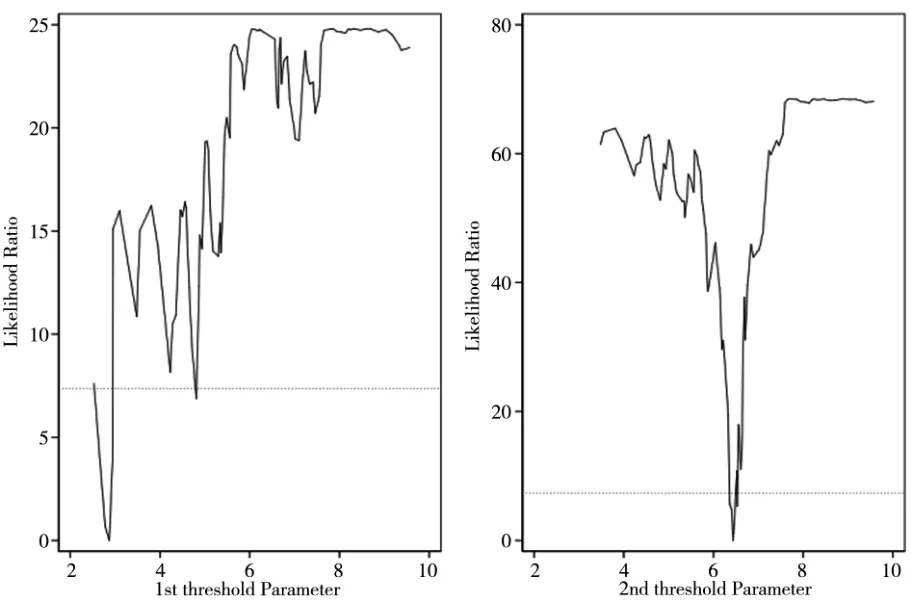

图1 制度环境的双重门槛似然比函数图

由表4可知,在门槛效应检验中,当Boostrap选取500次,以制度环境(ie)作门槛变量时,单门槛LR取值为68.67,双重门槛LR取值在1%、5%显著性水平上显著,而三重门槛并未通过显著性检验。考虑到双重门槛非线性效应的细化性,故选择建立双重门槛模型。同时该检验结果也表明制度环境作为门槛变量,金融集聚与产业结构升级之间存在着非线性关系,需要进一步确定门槛值的大小。由图1的LR似然比函数图可以确定门槛效应检验输出结果中的双重门槛估计值会落入置信区间内,即门槛估计值通过真实性检验,两个门槛值分别为γ1=2.87、γ2=6.44。

2.估计结果与分析

使用网格搜索法对模型(4)进行非线性最小二乘估计(NLS),以制度环境为门槛变量的三体制PTR模型估计结果如表5所示。

表5 双重PTR模型估计结果

由表5可知,金融集聚对产业结构升级的影响存在双门槛特征,在制度环境水平低于2.87时,金融集聚对产业结构升级具有一定的抑制作用,影响系数为-0.014 6;当制度环境水平跨过第一个门槛值(γ1=2.87)时,金融集聚对产业结构升级的影响系数由负向转为正向,此时金融集聚对产业结构升级具有显著的促进作用,影响系数为0.021 1;随后,当制度环境水平跨过第二个门槛值(γ2=6.51)时,金融集聚对产业结构升级的影响系数为0.031 8,此时金融集聚对产业结构升级的正向促进作用明显增强。从上述分析可以看出,金融集聚对产业结构升级的非线性影响稳定在三个不同区制,影响系数分别为-0.014 6、0.021 1、0.031 8,即随制度环境的优化,金融集聚对产业结构升级所起的作用呈现先抑制后促进并逐步增强的U型态势。在制度环境发展前期,区域市场功能相较落后,资金要素或被大量投入、粗放利用,或集聚不足,导致金融无法高效率服务于实体经济,成为产业结构优化升级的阻力。随着制度环境的改善,市场的资金要素集聚与配置能力得到显著改善,此时金融集聚的正向促进效应逐渐凸显。当制度环境水平进一步提升时,高效运作的市场环境也随之进一步提升资本、人力等要素的流通以及有效配置,地区金融集聚对产业结构升级的促进作用进一步加大。

基于门槛水平分析,截至2017年,除西藏地区外,全国各省份的制度环境水平均已迈过第一门槛。其中北京、天津、辽宁、山东、江苏、上海、浙江、福建、广东、广西、吉林、黑龙江、安徽、江西、重庆、四川这些地区均已稳定迈过第二门槛,凭借着良好的制度环境以及完备的市场功能,均已进入金融集聚对产业结构升级的正向促进加强阶段。虽然随着“西部大开发”和“中部崛起”战略的依次实施,中部与西部制度环境有所改善,但仍有部分中、西部省份制度环境处于第二门槛之下,金融集聚对产业结构升级虽为正向影响,但促进力度有限,甚至无法显现。

(三)稳健性检验

为保证结论的稳健性,本文使用金融产值区位熵(fin)作为金融集聚的代理变量,对本文实证部分重新进行检验与估计。采用替换变量进行稳健性检验的估计结果中各变量的系数符号基本保持一致,整体模型估计结果比较稳健,说明本文的实证结论具有一般性意义,并非偶然性结果。①受篇幅限制,稳健性检验回归结果省略。

五、结论与政策启示

本文基于2004—2017年全国31个省份面板数据,运用动态面板模型和门槛回归实证检验了金融集聚、制度环境对产业结构升级的影响。研究发现:第一,金融集聚和制度环境均对产业结构升级具有显著的促进作用,且金融集聚和制度环境交互项对产业结构升级的影响存在非线性关系。第二,金融集聚对产业结构升级的影响具有以制度环境为门槛变量的双门槛效应。当地区制度环境位于低区制时,金融集聚对产业结构升级具有抑制作用;当制度环境由低区制走向中间区制时,金融集聚对产业结构升级的影响迅速由负转正;当制度环境位于高区制时,金融集聚对产业结构升级的正向促进作用明显增强。第三,由于制度环境水平的不同,金融集聚对产业结构升级的影响存在区域异质性,在制度环境更良好的东部地区,金融集聚对产业结构升级的促进作用更强。综上所述,无论是从线性角度还是非线性角度,均表明目前阶段金融集聚水平的提升仍能显著促进产业结构升级,其中制度环境的完善与优化发挥着重要作用。

基于以上研究结论,本文提出如下建议:第一,本文实证检验了金融集聚对产业结构升级具有显著的正向促进作用,所以各地区在促进产业结构升级的过程中应充分发挥金融集聚的驱动作用,不断调整、优化金融发展政策。第二,实证结果表明良好的制度环境有利于金融集聚发挥其辐射效应,引导资源流向实体经济,提高服务效率。为此,政府不仅需要优化相关金融政策,还需要持续深化市场机制改革,着力提升各地区市场化水平,为金融集聚发挥效应创造良好的制度基础,推动产业结构升级。第三,针对不同地区应制定差异化的政策以促进产业结构升级。对于东部地区,应继续提升金融集聚水平、完善制度环境,发挥其对产业结构升级的促进作用,同时,鼓励引导金融资源流向中西部。对于中西部,金融集聚对产业结构升级正向影响作用有待提升,应理清自身发展思路,加快市场化改革的进程,使得中西部省份的制度环境水平不断提升,使其接近甚至跨过高门槛,实现制度环境与金融集聚度协调发展,更好地释放金融集聚红利,推动产业结构升级。

猜你喜欢

客联(2022年4期)2022-07-06

旅游世界(2021年12期)2021-05-28

科学与财富(2021年34期)2021-05-10

大众投资指南(2021年35期)2021-02-16

青春期健康·青少版(2020年6期)2020-06-30

中国计算机报(2019年28期)2019-09-04

当代陕西(2019年8期)2019-05-09

消费电子(2014年12期)2014-12-20

克拉玛依学刊(2011年3期)2011-04-16

湖北招生考试·高考资讯(2009年9期)2009-01-05