新个人所得税的再分配效应

——基于CFPS 数据的测算

2021-04-24 04:40

现代交际 2021年5期

(西北大学经济管理学院 陕西 西安 710127)

2018年个税改革的主要内容包括基本费用减除标准的提高、税率级距的调整等,并采取了综合计征的办法,增加了几项专项附加扣除政策,将对居民的消费和收入产生影响,进而改变收入分配格局。

一、研究背景和研究目的

近年我国经济增长速度放缓,传统的做法是通过政府扩张投资来扩大总需求;这种做法短期有一定效果,长期却会带来严重的生产过剩问题。为此,供给侧结构性改革应运而生,但这并不意味着需求侧管理的退出,当前仍需要需求与供给侧管理共同发挥作用。全国人大于2018年8月31日正式发布了新一轮个人所得税法的修改决定,此次个人所得税改革的主要目的之一就是通过降低居民的所得税负、改善收入分配来促进消费需求的提高。作者的研究目的是采用最新数据,从理论与经验两个角度分析此次个税改革对收入分配产生的实际影响及其地区差异,并为后续的个税改革提供政策建议。

二、文献综述

国内学者对个税改革与收入的关系进行了研究,大多学者认为,个税具有较强的累进性,但较低的平均税率限制了其收入分配效应。万莹认为中国的个人所得税累进程度已达到发达国家的水平,但平均税率仍然过低,这阻碍了个人所得税再分配作用的发挥[1]。岳希明、徐静等(2012)认为个人所得税的收入分配效应较小[2]。徐建炜等(2013)认为免征额提高会提高个税税制累进性,但同时会降低平均有效税率[3]。刘元生等(2013)认为个人所得税免征额与收入的基尼系数呈U形曲线关系[4]。田志伟、胡怡建等(2017)发现税率收入再分配效果会随免征额提高呈倒U型变化[5]。岳希明、徐静(2012)认为个人所得税平均税率过低限制了其收入再分配效应[6]。

也有许多学者关注历次个人所得税改革的再分配效应,一些学者认为免征额的提高会弱化个税的收入分配作用。杨晓妹、尹音频等(2015)认为2011年个税改革后的收入分配效应降低[7]。王韬、朱跃序等(2015)认为免征额提高对收入分配的影响有限,还会加剧纵向和横向不公平[8]。王钰、田志伟等(2019)认为2018年个人所得税的各项改革恶化了收入分配状况[9]。刘蓉和寇璇(2019)基于CGSS2015年数据对个税专项附加扣除制度的收入分配效应进行了研究,认为专项附加扣除削弱了个税对收入分配的调节作用[10]。雷根强等(2016)发现差别费用扣除的减税效应有限,但对负担较重的群体收入差距的缩小有益[11]。郝春虹(2019)认为税负会普遍降低,但税收累进程度不一定会提高[12]。黄晓虹(2019)认为新个税改革对收入差距的调整不及改革前税制[13]。胡华(2019)认为个税改革将削减个税2%的收入调节功能[14]。

既有研究在个人所得税的收入分配效应方面取得了大量的成果,但还有待扩展;2018年新税改后的收入分配效应的研究仍较少,且目前已有的对2018年新税改收入分配效应测算的文章使用的数据均较早。故本文拟采用目前较新的CFPS2018年微观调查数据对新税改的收入分配效应进行研究。

三、新个人所得税改革效应的经验检验

1.居民收入的平均税率及其变化

根据新旧个人所得税税率表,计算得到了不同居民收入的平均税率①及其变化,见表1。中等收入群体的平均税率下降幅度最大,中等和低收入群体的可支配收入的差距有所扩大,中等和高收入群体的可支配收入的差距会有所减少。当然,表1中未涉及专项附加扣除,如果考虑到我国专项附加扣除主要采取定额扣除的办法,受益者仍然主要是中等收入群体,上述结论会进一步得到强化。

2.数据来源与数据处理

本文用2018年3—7月实施的中国家庭追踪调查(China Family Panel Studies,CFPS)2018数据进行测算。由于未成年人、老人(60岁以上)、失业居民一般都没有收入,不涉及纳税,故本文将这些样本删除。另外,由于2018新个税改革的重点是工资、薪金所得,故本文还将主要工作为个体经营的样本删除,再将缺省或异常数据处理后得到31个省份共6834个居民的样本。具体的数据处理介绍如下。

第一,应纳税额的计算。将主要工作类型为受雇居民的主要工作的收入视为工资薪金所得。应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

本文用数据中的工作总收入(元/年),该值包括工资、奖金,扣除了个税和“五险一金”,故在进行应纳税所得额计算时的公式为:

月应纳税所得额=年税前收入÷12-5000-专项附加扣除

第二,专项附加扣除。由于数据受限,本文在计算时没有考虑继续教育和大病医疗方面。在子女教育和赡养老人方面,先计算出总扣除额,再按照不同情况分摊到个人。在住房贷款和住房租金方面,由于数据中缺乏居民所处地级市的信息,故把没有住房,且有房贷或房租支出的家庭总扣除额均设置为1000,再根据婚姻状况分摊到个人。

表1 个人所得税改革前后应纳税额与平均税率对比

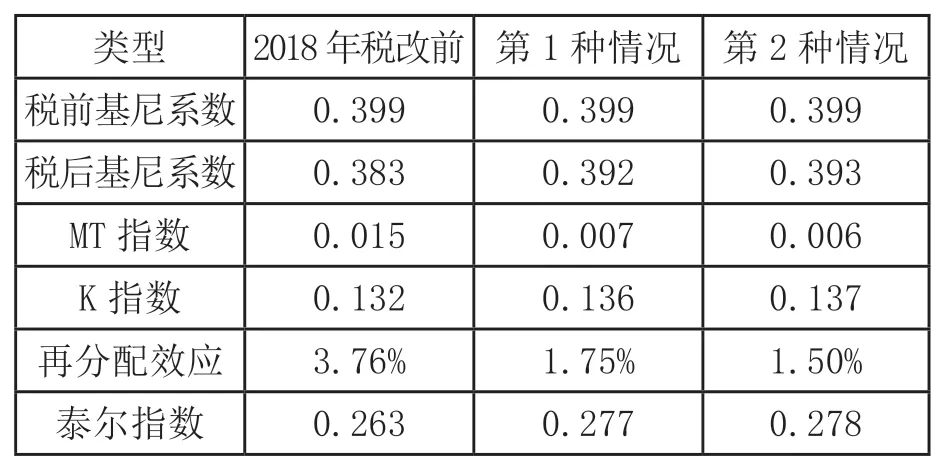

3.新个人所得税的收入再分配效应分析

表2呈现了全国数据的测算结果。提高免征额之后,MT指数下降,增加专项附加扣除后,MT指数又略有下降,即提高免征额、设立专项附加扣除标准会削弱个税的收入再分配效应。这应该是由于新一轮个税改革主要降低了中、高等收入群体的负担。另外,要注意到,税改后两种情形下的再分配效应均低于2%,说明我国个税改革对收入差距的改善作用非常小。从累进性方面看,K均大于0,免征额提高后K指数提高,增加专项附加扣除后又稍有提高,表明税改前后税制均具有累进性,且2018税改后该值提高。泰尔指数在两个情形下也呈现出相同变动。

表2 个税的再分配效应:全国层面

再分配效应=MT指数/税前基尼系数×100%,下同。

表3 个税的再分配效应:三大区域样本

分三大区域样本考察个税改革对收入分配调节的作用,结果见表3。总体来看,与全国居民数据的结论一致。我们看到不论税改前后,东部居民的收入不平等程度最高,中部次之,西部最低;而且,个税的收入分配效应及累进性也依次递减。因为税改对低收入群体的影响有限,故这可能是在一定程度上反映了居民收入水平的排序,也符合我们的认知。

四、研究结论与政策建议

本文用全国的数据分析了2018年个人所得税改革对收入再分配的影响,并且分区域进行了考察,主要得到以下结论:总体来看,提高免征额和专项附加扣除标准并不会提高个人所得税对收入的再分配作用,但会带来累进性增强。具体到地区上,税改前后,居民的收入不平等程度、个税的再分配效应及累进性均在东、中、西部地区依次递减。

基于上述分析结果,我们对于进一步完善个人所得税制度提出以下建议:

1.完善税收征管

我国个人所得税税款流失问题较为严重,尤其是高收入群体避税手段较多,导致我国个税的收入分配调节职能受到限制。对此,应加强现代信息技术等手段与税收管理的融合。

2.适时推出负的个人所得税制度

我国目前个税再分配效应有限,还应从增加低收入群体的收入水平出发,更有效地调节收入分配。这种补助方法与累进个人所得税制度形成了统一的体系,能够更好地实现对收入分配的调整,也有助于强化低收入者的工作激励。

3.增加面向高技术人才的所得税优惠政策

在此次个税改革中,高收入群体的边际税率未变,平均税率仍处于较高水平,不利于我国吸引各类高端人才,可以考虑在进一步改革中增加专门针对高端专业人才的优惠政策。

注释:

①由实际缴纳的所得税额除以全部纳税对象计算得到,能够综合反映纳税人的实际税负情况。参见:朱柏铭主编的《公共经济学理论与应用》,北京:高等教育出版社,2018:145.

猜你喜欢

汉语世界(The World of Chinese)(2019年3期)2019-07-01

数学大王·趣味逻辑(2019年5期)2019-06-13

公民导刊(2019年4期)2019-06-11

特别文摘(2018年9期)2018-11-10

人民周刊(2017年9期)2017-06-14

人民论坛(2017年8期)2017-05-03

商情(2016年49期)2017-03-01

财会学习(2016年24期)2017-01-10

高中生学习·高三版(2014年3期)2014-04-29

现代营销·经营版(2011年2期)2011-05-14