商业保险对家庭金融资产配置的影响

——基于CHFS 数据的实证研究

2021-04-21 01:24:24余秋雨

市场论坛 2021年2期

蔡 烨 余秋雨

【关键字】CHFS 商业保险 家庭金融资产配置

经济的发展不仅使得我国居民的家庭可支配收入不断提高,而且家庭经济行为的市场化程度也得到深化。2006 年Campbell 提出家庭金融的概念之后,家庭金融资产的配置问题一直受到学者的广泛关注。目前,我国的金融市场呈现供不应求的状态。金融产品的供给不能满足日益上升的家庭投资需求。而商业保险一方面作为社会保险的补充,满足了家庭对保险的多样化需求。另一方面,商业保险也丰富了金融市场的融资渠道,提高了闲置资金的使用效率。因此,研究商业保险对家庭金融资产配置的影响有利于加深对家庭投资决策和资产配置行为的理解,以及有助于通过保险来提高家庭金融市场的参与率和优化投资组合。

一、文献综述

(一)关于家庭金融资产配置的影响因素

目前,国内外关于家庭金融资产配置的研究较为丰富,较多的学者选择某一具体的影响因素进行了较为完整的理论分析和实证研究。在关于人口学变量的研究综述中,蹇滨徽,徐婷婷(2019)通过研究发现家庭成员老龄化问题越严重,家庭持有金融资产的概率和比重越低。齐明珠,张成功(2019)在研究年龄和资产配置的基础上进一步研究投资风险偏好的中介作用会随着户主年龄的增加而逐渐增大。Marya Hilles-land(2019)的研究发现虽然女性的风险资产投资占比较高,但两者之间的风险偏好差异不大。秦海林、李超伟、万佳乐(2018)发现金融素养对于风险性资产与金融资产具有显著的正向影响。关于家庭结构和风险偏好,吴卫星,李雅君(2015),胡振,王春燕,臧日宏(2015)研究发现家庭结构以及家庭成员的异质性也会对家庭金融资产配置产生影响,其中有未婚子女的家庭更愿意投资于风险资产。高楠,梁平汉,何青(2019)研究发现家庭成员过度自信提高了风险市场参与规模。关于宏观环境影响的研究综述中,林博,吴卫星(2019)通过实证研究发现,货币政策和财政政策会影响微观家庭的金融资产选择,并且该影响具有长期性。陈永伟,史宇鹏,权五燮(2015)发现房产的增加会提高家庭金融资产配置的概率和比例。社会保险作为一个国家保险体系的重要支撑,对家庭金融资产配置会产生重要影响。卢亚娟,张雯涵,孟丹丹(2019)发现参加社会养老保险比没有的家庭有更高的金融资产持有量,并且具有地域性特征。王稳,桑林(2020)发现社会医疗保险也会对家庭风险金融资产配置概率、规模和比重均有显著的正向影响。王稳,孙晓珂(2020)也有相似的研究发现。

有大量学者对社会保险对家庭金融资产配置的影响进行了全面深刻的研究,社会养老保险,社会医疗保险等均会对家庭配置风险资产产生影响。近年来,商业保险发展迅速,相较于社会保险具有更加灵活的特点。商业保险对风险资产配置的影响的研究很有必要性。

(二)关于商业保险需求

保险作为家庭资产选择的一种,自然也会受到各种家庭金融资产的影响。影响家庭金融资产的因素自然也会影响到商业保险的需求。关于人口学变量,王宏扬(2017)研究发现家庭重要性的感知越强,风险偏好的家庭购买商业保险的可能性越大;少儿以及老人在家庭中的数量与商业人身保险需求呈现倒U 形关系。曹国华,王楠,任成林(2020)发现家庭认知能力对家庭参与商业保险有显著的促进作用,特别是对中老年家庭。其中金融知识的认知能力起到中介的作用。胡旻皓(2020)结合基准模型与准自然实验的研究结果,也有同样的发现。关于家庭经济因素,张雷,顾天竹(2020)实证验证发现子女数量的增加会导致父母对商业保险的需求下降,特别是商业医疗保险。盛辉,郝晶,周渭兵(2013)实证检验了收入差距扩大会显著增加保险需求,短期内更加敏感。吴玉锋(2018)研究发现家庭所处的社会阶层和社会资本对居民商业保险购买行为产生显著的正向作用。关于社会特征因素,高立飞,王国军(2021)人口流动促使居民购买商业医疗保险和商业养老保险的概率均显著提高。商业保险作为社会保险的补充,Andreas(2014)认为其可能会被社会保险“挤出”。研究商业保险对家庭金融资产的影响,也能给社会保险的参与和规划提供参考。

二、数据与变量

(一)数据来源与变量选择

1.数据来源

本文使用的数据是来自中国家庭金融调查项目(CHFS)。该项目是由西南财经大学主办的全国性的家庭调查。本文使用的是2017 年调查的14 版本数据,观测数有127012 个,本文选取有效样本39757 户进行实证研究。

2.变量选择

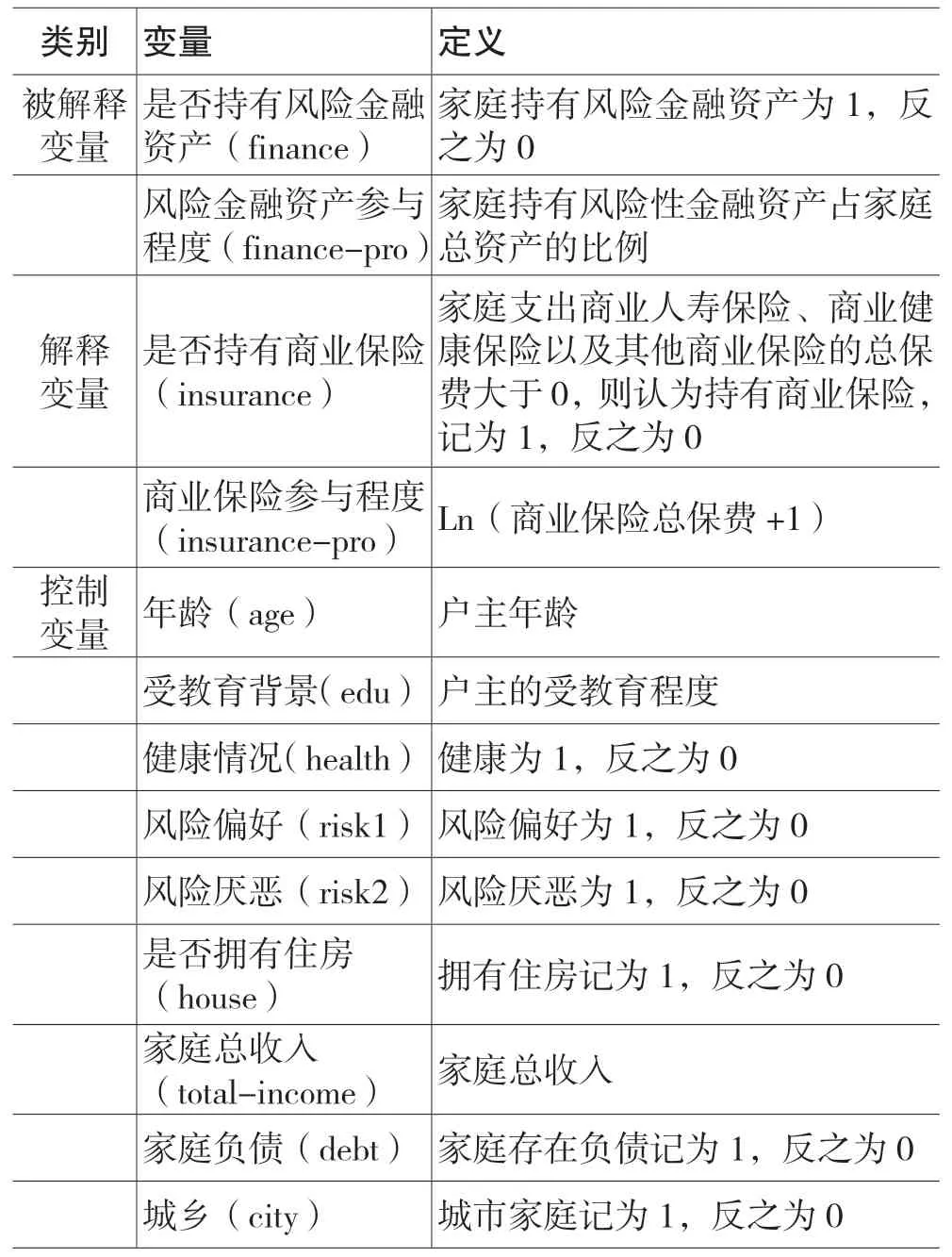

结合CHFS2017 年的调查问卷,筛选家庭是否持有风险金融资产以及家庭持有风险金融资产的比例作为被解释变量。结合风险金融资产的定义和调查问卷问题的设置,本文的风险金融资产定义为:股票+债券+基金+衍生品+互联网理财产品+金融理财产品+其他金融产品。持有以上资产之一的则视为持有风险金融资产取1,否则取0。风险金融资产的比例为上述资产的总价值占家庭资产的比例。本文的解释变量为是否参与商业保险。问卷将商业保险划分为商业人寿保险、商业健康保险和其他商业保险,本文将这三类保险的保费总和大于0的样本视为持有商业保险记为1,否则为0。

其次,本文在控制变量的选取中,参考卢亚娟(2020)等选取年龄(age),受教育背景(edu),健康状况(health),风险偏好(risk1),风险厌恶(risk2),是否拥有住房(house),家庭总收入(total-income),家庭负债情况(debt)以及城乡作为控制变量。

本文选取的数据均为户主的特征,因为一般情况下户主在家庭决策中占主要地位,并且剔除户主年龄在18 岁以下的家庭。关于健康状况,根据问卷问题您的身体情况的答案,选择前三项记为1,反之为0。关于风险偏好和风险厌恶的处理,选取问卷中的两道题作为风险态度变量。第一题:如果有一笔资金用于投资,您最愿意投资哪个项目?一般情况下认为选择1、2 为风险偏好,3 为风险中立,4、5 为风险厌恶。本文设置的risk1 变量当风险偏好时为1,否则为0。第二题:关于彩票的选择,如果选择第一张100%的机会获得4000 元则认为该样本风险厌恶,选择第二张50%的机会获得10000 元为风险偏好。本文设置的risk2 为风险厌恶变量,风险厌恶时取1,反之为0。本文选取的debt 变量当问卷调查中的负债情况〉0 时取1,反之为0。关于城乡变量(city)在问卷的最后一个问题:受访户的住宅区域在哪种地方?选择1、2 时认为该样本为城市家庭,city 变量记为1,否则为0。其余变量设置见表1。

表1 变量说明

(二)样本的描述性统计

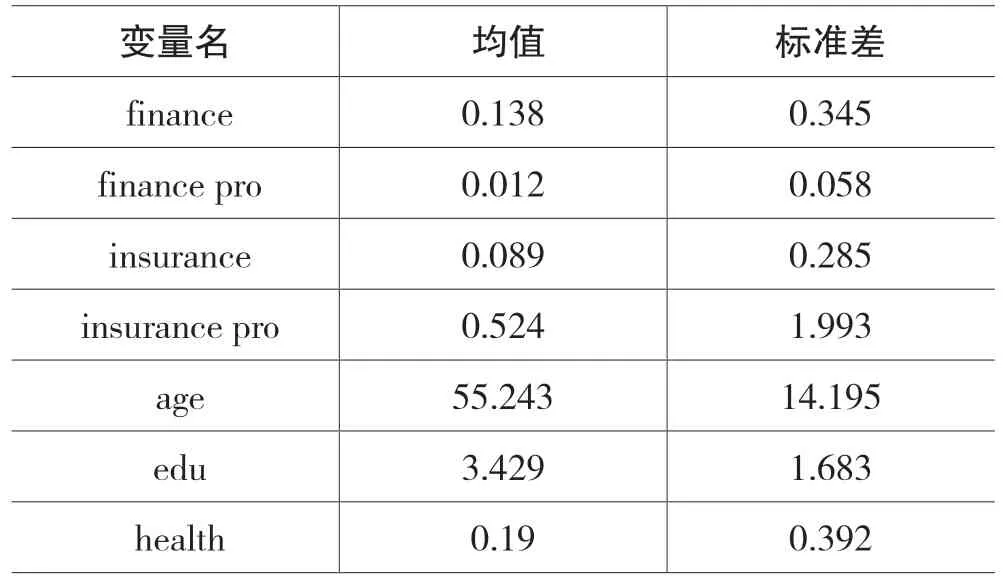

表2 样本的描述性统计

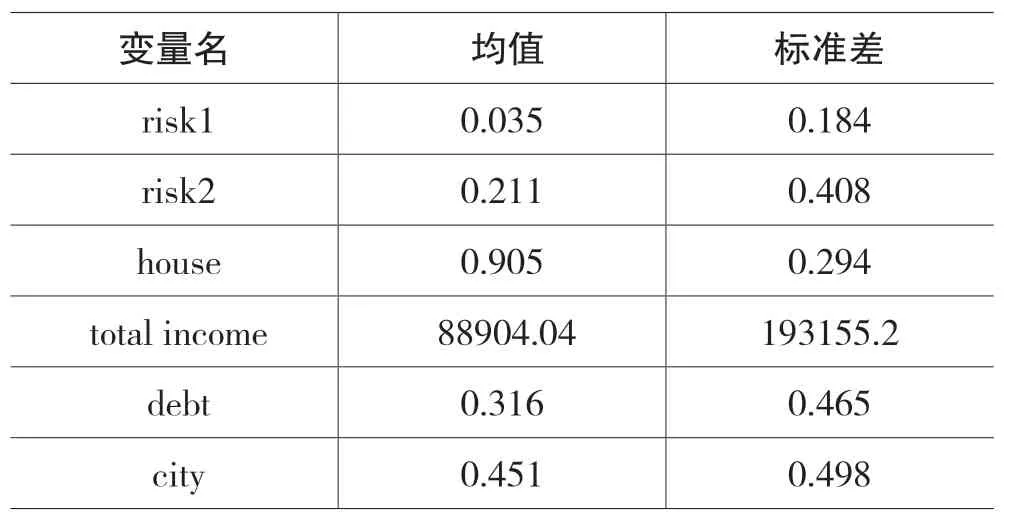

变量名 均值 标准差risk1 0.035 0.184 risk2 0.211 0.408 house 0.905 0.294 total income 88904.04 193155.2 debt 0.316 0.465 city 0.451 0.498

从变量的描述性统计表中可知,我国风险市场参与率在13.8%左右,还是一个比较低的水平。2020 年度受互联网金融的影响和疫情的限制,有超过60%的家庭参与了线上投资。也有越来越多的家庭选择配置股票这类风险性金融资产。当然,受传统观念的影响,风险性金融资产在资产配置中的比例虽然有所提升,但仍然只占据家庭资产的一小部分,更多的家庭会选择配置无风险的资产。我国商业保险(不包括车险)的参与率大概在8%左右,远低于发达国家的投资水平。一方面可能是我国社会保险水平较高,家庭会忽视商业保险的重要性,另一方面,我国商业保险的产品选择不够丰富,没有很好地迎合大众投资的投资需求。拥有商业保险的家庭保费支出水平也不高。

接受调查的户主平均年龄在55 岁左右,与2013、2015 的数据相比,年龄有所上升,一定程度上反映了我国的老龄化问题。受教育程度基本上是初高中水平,户主的教育水平不高。risk1 和risk2分别表示风险偏好和风险厌恶,我国家庭具有明显的风险厌恶特征。我国自有住房拥有率达到90%,根据上述的调研报告显示,房产和金融投资是影响财富变动的关键因素,我国家庭对房地产的投资热情仍将持续。我国家庭收入平均数在8 万左右,当标准差较大,贫富水平存在差异。有30%接受调查的家庭存在负债情况。接受调查的家庭城乡分布均匀,城市家庭略多于农村。

三、实证分析

(一)模型

1、商业保险持有对风险金融资产配置的Logit模型

其中finance 为家庭是否持有风险性金融资产的虚拟变量,持有记为1,否则为0。insurance 表示家庭是否持有商业保险,持有记为1,否则为0,是本文主要的解释变量。表示一组控制变量。

2、商业保险参与程度对风险金融资产参与程度的Tobit 模型

本文用风险金融资产占家庭总资产的比例来衡量风险金融资产的参与程度,可能取0 到1 之间的任何值。当家庭没有持有风险性金融资产时我们观察到的数据都是0,数据具有左截断特征,所以研究风险金融市场参与程度时用tobit 模型,同时是否持有商业保险的解释变量替换成商业保险参与程度。表示一组控制变量。

(二)实证结果分析

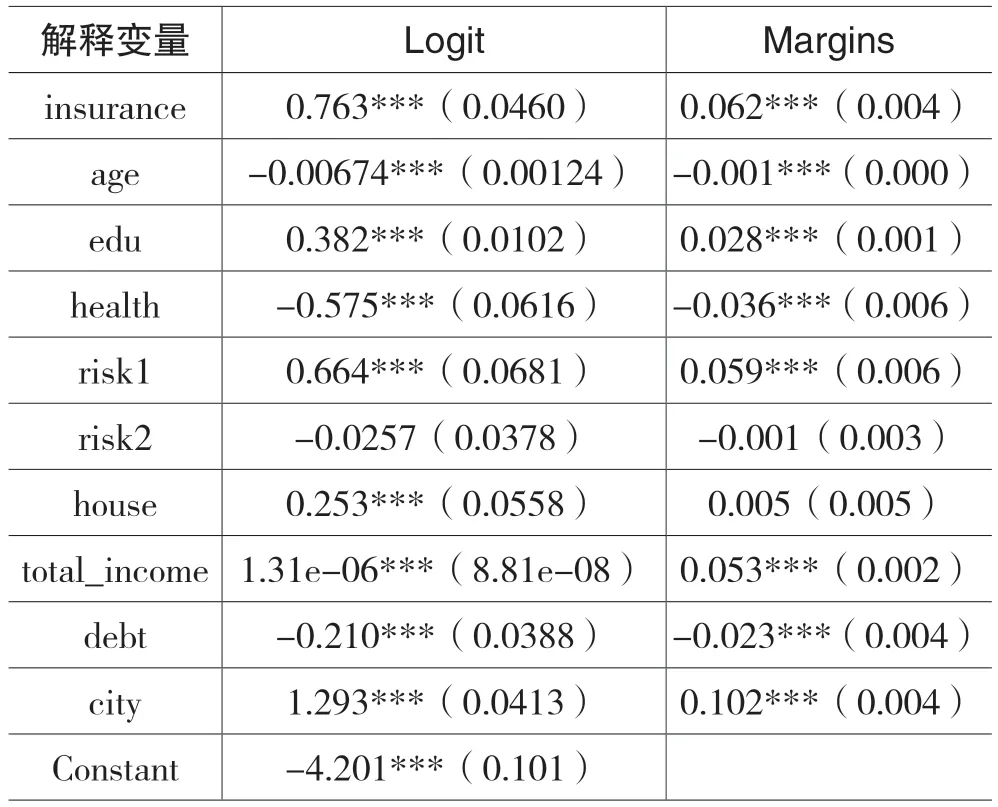

表3 商业保险持有对是否持有风险金融资产的实证结果

实证结果表的第一列时logit 回归的系数值,为了更好地分析,本文在第二列列出解释变量的平均边际效应。

进行定性分析发现,在1%的显著性水平下,商业保险的持有对家庭持有风险性金融资产有显著的促进作用。再来分析其他的变量,年龄的系数在本模型中为负,通过王稳(2020)进一步分析发现,年龄对风险资产配置有“二次型”特征。达到某个节点之后,家庭风险资产配置和年龄负相关。受教育程度与风险资产配置正相关的原因可能是受教育程度越高,户主的金融知识越丰富,对风险金融资产的了解更多,持有它的可能性就越高。户主的投资偏好与风险金融资产配置密切相关。户主越偏好风险,参与风险金融市场的可能性越高。家庭总收入对配置风险金融资产有正向影响,家庭负债恰恰相反。城市居民有更高的配置风险金融资产的可能性。

再来分析解释变量的边际效应。在1%的显著性水平下,拥有商业保险的家庭比没有商业保险的家庭配置风险性金融资产的可能性高出6.2%。商业保险会减小家庭未来面临的不确定性,家庭的背景风险减少,这会增强居民对未来的信心将更多的资产配置到风险市场中去。受教育程度每上一个阶段,家庭配置风险资产的比例高2.8%。风险偏好的平均边际效应也很明显。风险偏好的家庭比其他家庭配置风险资产的概率高出5.9%。收入越高的家庭比收到低的家庭拥有风险金融资产的概率高5.3%。负债与之相反,与负债的家庭比没有负债的家庭配置风险性金融资产的可能性要低。同时,城市居民比农村居民配置风险金融资产的概率高出10.2%。可能的原因是城市居民会有更多的获得金融信息和金融知识的渠道。

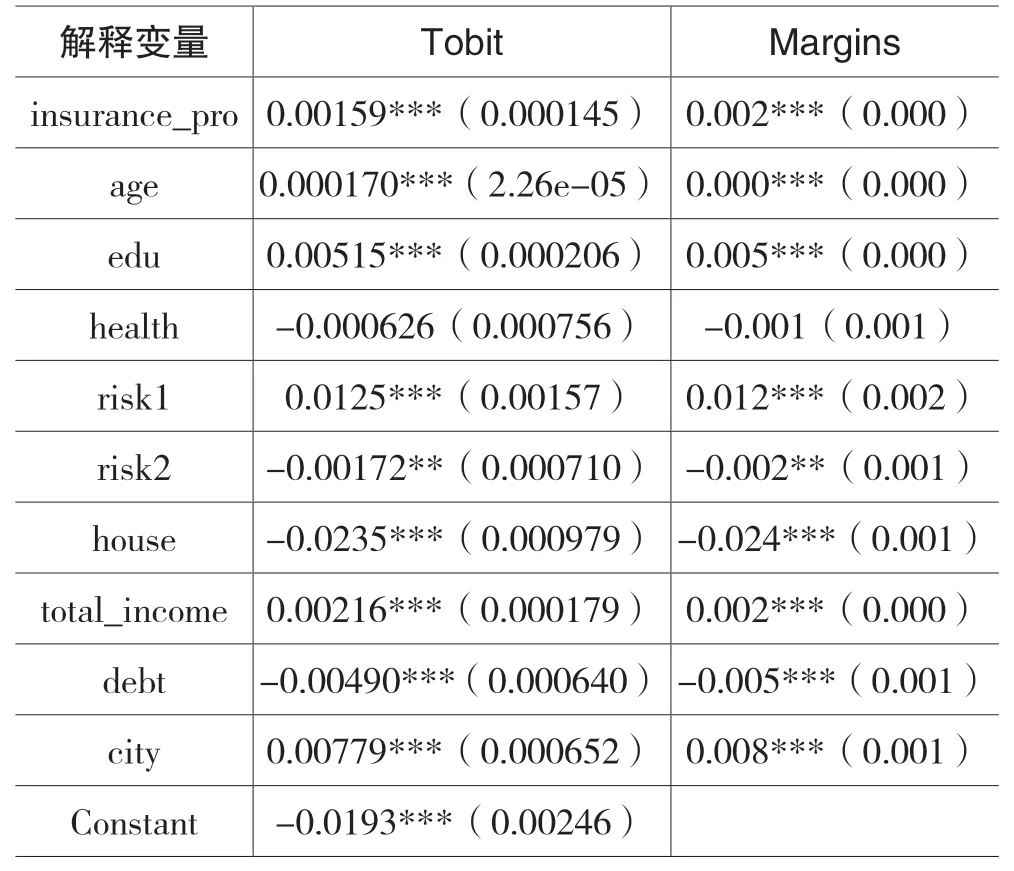

表4 商业保险参与程度对风险金融资产参与程度影响的实证结果

在研究商业保险参与程度对风险金融市场参与程度的影响时,我们用保费支出来衡量商业保险市场的参与程度,用风险性金融资产占家庭资产的比重来衡量风险金融市场的参与程度。第一列表示tobit 回归的系数结果,为了更好地衡量影响程度在第二列列出被解释变量的平均边际效应。

首先通过定性发现,在1%的显著性水平下,商业保险参与程度的系数为正。商业保险保费的增加会提高风险资产在家庭资产中的占比。家庭参与商业保险程度越高,对于其他资产的挤占效应要小于它较少的背景风险,所以家庭更愿意提高风险金融资产的配置占比。再来分析其他的控制变量。本文的回归结果中,年龄对风险金融资产参与程度的回归结果为正。随着年龄的积累会实现财富的累积,从而会有更多的资产流入风险金融市场。户主的受教育年限越高,风险金融市场的参与程度越高。金融知识越丰富的人更愿意将资产配置到风险金融市场。风险偏好的家庭会比风险厌恶的家庭配置更高比例的风险性金融资产。拥有房产的家庭风险性金融市场参与程度反而更低。家庭收入的回归结果系数为正,收入越高的家庭会提高风险金融资产的参与程度,有负债的家庭则相反。城市家庭风险金融资产参与程度也比农村高。

再来进行定量分析,在表4 的第二列列出了每个解释变量对风险金融资产参与程度的平均边际效应。保费的支出每份增加,家庭会多将0.2%的资产配置到风险金融市场。商业保险更加分散了家庭未来的收入风险、背景风险,从而家庭对未来的投资信心增加,愿意提高风险金融资产的配置比例。其他的解释变量也会影响风险金融市场的参与程度。在本文的模型中,年龄对配置风险金融资产的比例影响不大。随着户主的受教育程度每升高一个层次,获得金融知识的增加,风险资产的配置比例会增加0.5%。偏好风险程度越高的家庭比其他家庭多配置1.2%的风险金融资产。家庭收入每增加一个单位,会多出0.2%的资产配置到风险金融市场。负债会使这个比例减少0.5%。城市家庭会比农村家庭的配置比例高0.8%。

(三)PSM 处理内生性

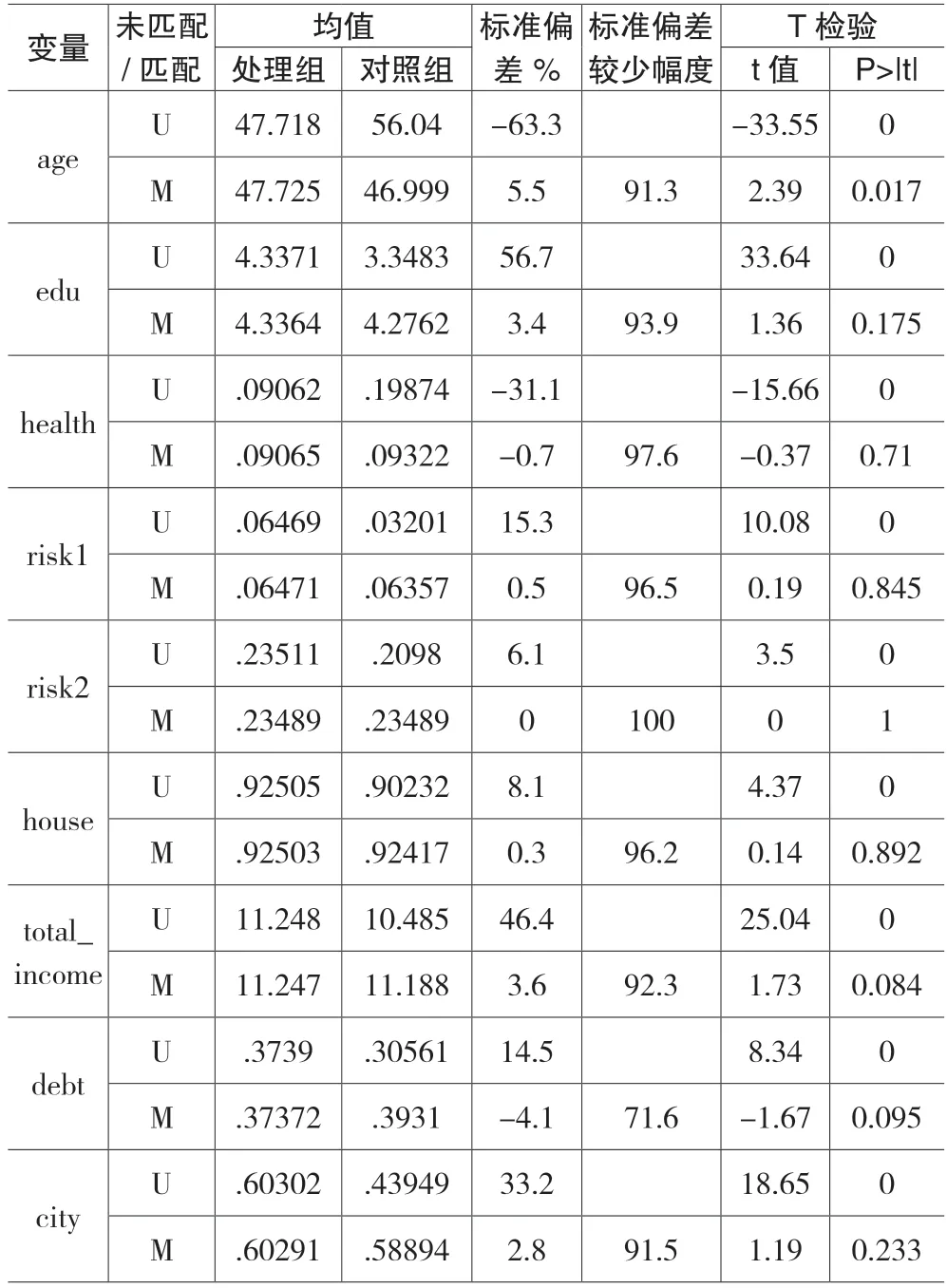

商业保险的参与与否与多种因素有关,为了避免可能的内生性问题,采用PSM(倾向得分匹配)的方法对logit 模型进行进一步修正。本文的PSM模型主要分为三步。第一,构建是否参与商业保险为被解释变量的logit 模型,其他的解释变量为本文的控制变量。第二,主要使用最近邻匹配方法对处理组和对照组进行倾向得分匹配。处理后两组的差异明显缩小,从而减少了选择性偏差。最后,得到平均处理效应(ATT),从而分析商业保险持有对风险金融资产持有影响的净效果。最后计算出来的ATT=0.121 为正,所以参与商业保险对家庭是否配置风险金融资产有显著的正向影响。从匹配效果来看,达到共同支撑的家庭有39230家,处理组3508家,对照组35722 家,匹配效果符合要求。

对倾向得分匹配做平衡性检验,匹配和未匹配组的各个变量都做t 检验,观察匹配前后是否存在显著差异。

表5 倾向值匹配前后变量差异对比

从表5 可以看出匹配后的变量的标准差变化小于10%,相较于未匹配组都有了一定程度的较少,并且所有变量都不存在显著性差异,所以匹配效果满足平衡性要求。

(四)稳健性检验

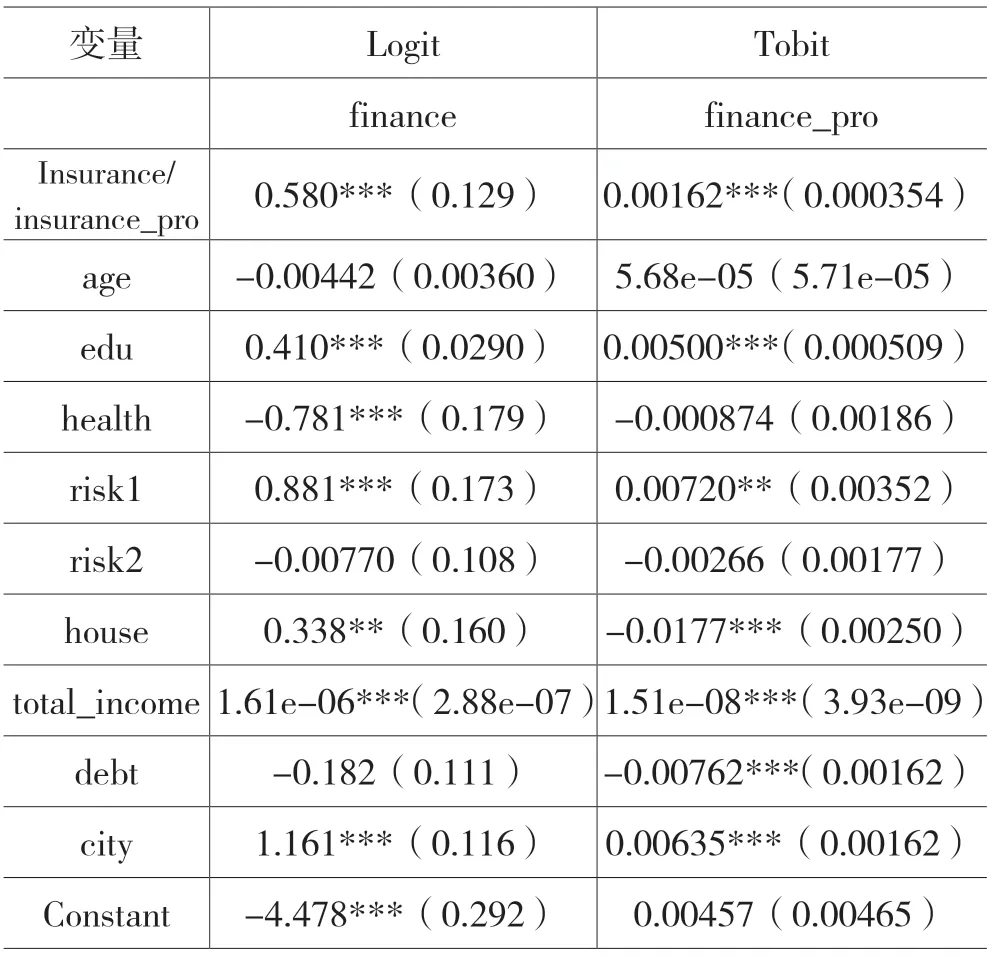

表6 随机抽样后商业保险对风险金融资产影响的实证结果

本文采用缩小样本的方式进行稳健性检验,随机抽取10000 个样本,使用logit 和tobit 模型再次回归,回归结果如表6 所示,各个解释变量的系数差别不大,并且依然显著,模型稳健。

四、结论和政策建议

(一)结论

通过实证分析和参考其他文献,总结以下结论:

1.持有商业保险的家庭更有可能持有风险金融资产

不管是匹配前还是匹配后的logit 模型结果都表示,商业保险的持有都促进了家庭参与风险金融市场。一方面,商业保险可以较少家庭面临的背景风险,增强家庭未来投资的信心,从而家庭更愿意将资产投入到风险金融市场中。另一方面,商业保险本身也是家庭资产的一部分,购买商业保险的家庭有更高的金融知识,家庭财富等,参与风险金融市场的意愿和可能性也越高。

2.商业保险参与程度高的家庭更有可能提高风险资产配置比例

通过tobit 模型实证回归表示,商业保险参与程度越高的家庭,配置风险性金融资产的比例越高。一方面,家庭持有的风险资产越多越需要商业保险来规避风险,所以商业保险参与程度高的家庭风险金融资产占家庭资产的比例也会高。另一方面,家庭对商业保险支出的保费越高,对家庭资产未来的保障越强。家庭未来面临的风险较少了,对未来的投资信心增强,自然会将更多的资产配置到风险金融市场中,提高风险金融市场的参与程度。

(二)政策建议

本文选用是2017 年CHFS 的数据,将实证结果和保险市场的最新发展情况结合给出以下政策建议:

1.从国家宏观的角度来看,完善社会保险体系的同时,也要充分发挥商业保险对社会保险的补充作用。社会保险在家庭金融中扮演着风险托底的角色,社会保险体系的完善,有助于促进家庭的投资。同样,我国商业保险在我国也有着巨大的发展潜力。市场化、法制化会更加有利于未来商业保险的发展和家庭进入风险资产市场。

2.从金融机构角度出发,加强金融产品创新,研发更多迎合家庭需求的保险产品。受疫情影响,一方面保险市场收到冲击,另一反面越来越多居民的健康意识得到提高。这对保险机构来说既是挑战又是机会。目前,保险产品缺乏创新性,不能满足家庭灵活的保险需求。保险金融机构应该积极与其他金融机构展开合作,充分发挥各自的信息优势,技术优势和资金优势,才能最大化地满足家庭的投资需求。

3.从家庭微观角度。家庭应该正视家庭合理的投资需求,摒弃传统的“养儿防老”、“存款优先”的投资观念,提高风险投资的积极性。家庭的主要决策人也要加强自身的金融知识和投资意识,拓宽金融信息的来源渠道,树立正确的风险意识,合法合理地进入保险市场以及风险金融市场。

猜你喜欢

时代商家(2023年24期)2023-06-11 05:43:31

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

上海商业(2021年2期)2021-01-30 23:59:54

劳动保护(2019年3期)2019-05-16 02:38:30

今日财富(2018年13期)2018-05-14 12:12:07

西安工程大学学报(2016年3期)2016-06-05 09:26:35

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

中国外汇(2015年11期)2015-02-02 01:29:25