农村居民金融素养影响因素分析

——以湘西自治州为例

2021-04-20 08:24戴峥琪张艺蓓

中国农业会计 2021年3期

戴峥琪 张艺蓓 张 勇

一、引言

金融素养是指消费者个人能够利用自身金融知识水平对相关问题做出判断和决策的能力。Kimball和Shumway研究表明,金融素养越高的家庭,能更合理地选择资产,管理负债,达到分散投资的目的。农村居民金融素养的提高,不仅可以有效提高其金融技能和风险控制意识,还可以促进普惠金融市场和整体经济平稳运行。

二、问卷设计、数据收集、普适性分析

(一)问卷设计

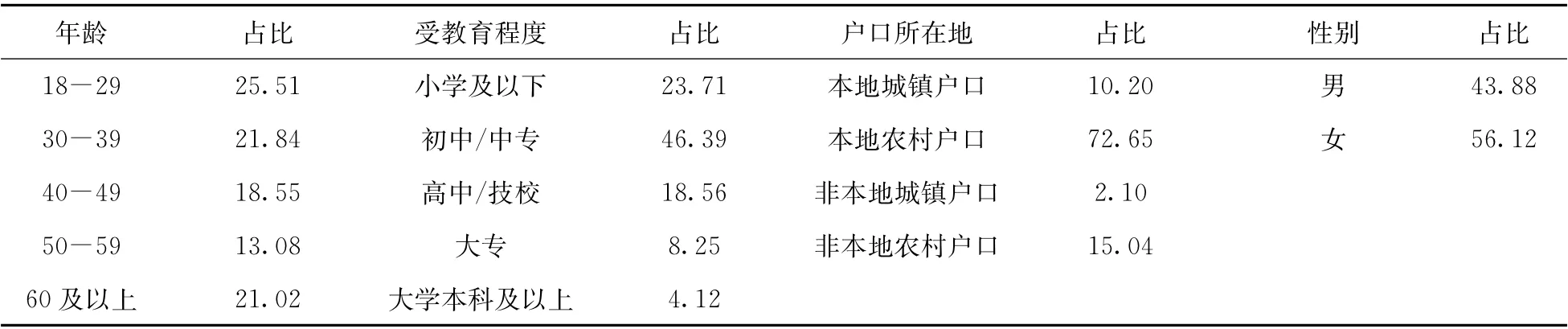

本文设计并发放《湘西州居民金融素养调查问卷》,调查对象为吉首市、花垣县以及永顺县农村居民较为集中的地方。此次调查共发放500份问卷,收回487份,剔除无效问卷15份,剩余472份,有效回收率为94.4%。

(二)基本信息数据(见表1)

表1 样本描述性统计

(三)问卷普适性分析

2019年湘西州男女性别比约为1.05,此次调查约为1.13;87.69%的受访者为农村户口,符合本次研究对象要求;2018年湘西州统计年鉴显示,该地农村居民受教育程度集中分布在中小学,本次调查结果也大致相同。综上所述,本次调查与该地区基本情况相符,具有一定的研究意义。

三、湘西州农村居民金融素养现状调查

(一)农村居民意识的高低

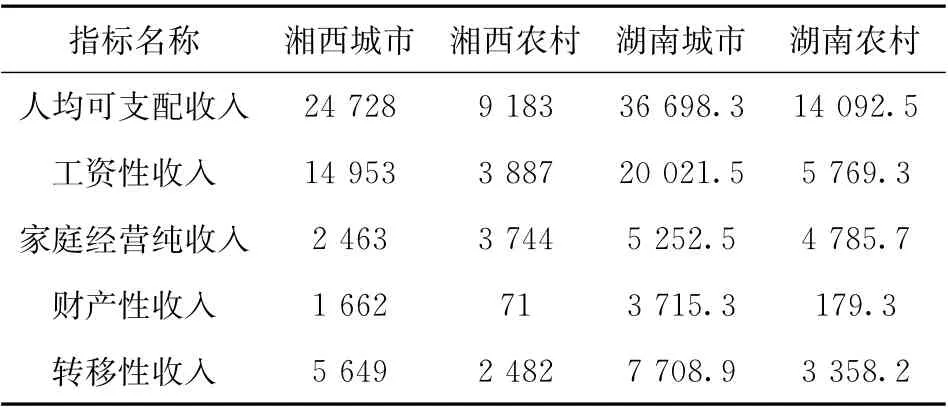

刘国强在“我国消费者金融素养现状研究”中指出,受教育程度与金融素养总体上呈现正相关。刘爱学在研究湘西州居民金融素养测度与影响因素中提出,湘西州居民金融素养水平有较大的提升空间,且在金融技能与投资领域能力较弱。湘西州2018年的DPI无论城乡整体水平还是农村水平,均低于湖南全省相应的平均水平。可见,湘西州经济发展较为落后,且当地农村地区生活水平有待提高。

(二)农村居民金融知识水平

通过对调查数据进行统计分析,可以了解当地居民金融知识水平的高低。在家庭财务规划方面,做家庭开支计划并严格实施的家庭仅占比8.33%,严格实施的占比4.55%;在储蓄与物价方面,高达50%的居民不了解通货膨胀方面的有关知识;在银行卡使用方面,37.5%的居民在使用ATM机时没有遮挡密码的意识;在贷款管理方面,30%的居民对等额本金、等额本息概念不清楚;有45.83%的居民对分散投资不清楚,且有超过55%的居民不会计算投资收益率。因此,提高当地居民基本的金融知识水平迫在眉睫,这也是我国乡村振兴计划和普惠金融政策所提倡的。

(三)农村居民运用“金融”能力

由表3可知,在农业生产经营结构方面,当地居民学历为大专及以上的仅占7.4%,文化程度普遍偏低,运用金融知识的能力弱。根据湘西州农村居民家庭支出结构可知,当地居民家庭支出结构中食品烟酒和居住两项占生活消费支出约50%,而教育文化娱乐占比只有13.91%,占比较低。教育投入少,相关能力提升缓慢也是合理的。

表2 2018年省市、城乡居民收入水平对比(单位:元)

表3 2018年农村居民受教育程度(%)

四、农村居民金融素养影响因素分析

(一)农村地区性别结构

调查表明,女性受访者在回答有关金融知识问题如单利、复利计算等时,略低于男性回答的正确率;但女性较男性在财务规划方面,对即时消费的态度、制定及执行家庭开支计划等更为理智。在本次调查中,性别会在不同方面影响个人金融素养。

(二)农村居民受教育程度普遍偏低

据表1,被访者中初中及以下学历占比70.10%,该地大部分农村居民仅完成或未完成九年制义务教育。教育能够在一定程度上提高居民对事物的认识、分析和判断能力,增强农村居民对金融行业领域相关概念的理解能力,有利于帮助他们正确使用金融产品和服务,以便做出正确的金融决策。依据曹昱在“农村居民受教育程度对收入水平的影响研究”,农村居民受教育程度偏低的主观原因之一,是他们认为短期内接受教育需要一定的时间和资金成本投入;客观原因主要与居民收入水平、政府在教育方面的投入程度等因素有关。

(三)生活质量制约农村居民对金融的认知

根据马斯洛需求层次理论,人们首先需要满足自身最低等级的需求后,才会有追求更高等级的其他需求的动力。结合表2分析,当地居民家庭月收入低于5 000元的受访者占比58.17%,低于湖南省农村家庭平均月收入(约为6 500元),说明该地区农村居民处于较为贫困的生活状态,这使其把大部分收入用于维持基本生产生活,可支配的金融资金有限,限制了参与金融活动的可能性。居民收入水平越高,即个人收入净值越大,其参与金融活动能够理性选择理财产品以及控制风险的可能性越大,金融素养也会随之不断提升。

(四)金融教育的缺失

制约农村居民金融教育发展的因素主要有三:第一,居民由于收入较低,在教育方面的资金投入不足。第二,正规的金融机构由于人力、物力不足,其能提供的金融教育质量、频次、范围有限,无法达到全面覆盖的效果。第三,各级政府对金融知识的普及教育程度不一,举办各类知识培训班水平参差不齐,缺少有效、统一的规范,导致农村金融教育难以深入。

五、提升农村居民金融素养的对策

(一)政府层面

首先,政府应当高度关注农村教育问题。随着国家九年制义务教育的推进,农村地区也应加强基础教育建设,加强师资力量,提高教育质量。其次,政府应加大扶贫力度,结合各县特色产业以及互联网经济的特性,努力实现农村居民生活达到小康水平。最后,各级政府应加大金融知识普及力度,因材施教,引领居民主动学习金融知识。

(二)金融机构层面

首先,金融机构应该拓宽金融服务宣传渠道,设计多样化信息接受路径。多样化宣传途径可以使农村居民更加深入了解金融产品与服务。其次,应加快金融产品的服务与创新,结合当地独特的经济状况,不断创新出符合当地居民的金融产品与服务。最后,应当加大农村金融市场监管力度,加强农村地区防金融诈骗知识的宣传普及,有效防范农村非正规金融机构滋生。

(三)农村居民个人层面

首先,农村居民应当充分认识到教育的重要性,同时鼓励自己的孩子勤奋上进,争取更高的学历,孩子知识水平的提高有助于整个家庭知识水平的提升。其次,居民应当提高自身金融素养意识,积极参与金融活动,结合自身情况理性选择金融产品,而不是盲目购买。最后,农村青年应当积极投身于家乡教育建设中。

项目名称: 风控视角下贫困地区农商行普惠金融业务发展的调查研究——以湖南省某县农商行为例; 项目编号:S201910531031。

猜你喜欢

当代陕西(2022年6期)2022-04-19

文萃报·周五版(2019年32期)2019-09-10

湘潮(上半月)(2019年4期)2019-05-22

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年15期)2018-05-14

散文诗(2017年18期)2018-01-31

文艺论坛(2017年4期)2017-05-08

创新作文·初中版(2015年1期)2015-03-11

创新作文·初中版(2014年5期)2014-07-18