基于三阶段DEA模型的城投公司市场化转型效率评价

2021-03-25 00:11唐文彬杨惠钧

萍乡学院学报 2021年5期

唐文彬,张 雪,杨惠钧

基于三阶段DEA模型的城投公司市场化转型效率评价

唐文彬,张 雪,杨惠钧

(长沙理工大学 经济与管理学院,湖南 长沙 410114)

以我国市场化转型中的城投公司为研究对象,从企业经营视角构建转型效率评价指标体系,并采用三阶段数据包络分析(DEA)模型对2015—2019年间的市场化转型效率进行测算。研究表明,我国城投公司普遍存在转型效率偏低、进程缓慢等不足,且表现出较大的时空差异。其中位于东部地区的城投公司转型效率要高于中、西部地区;外部环境因素对市场化转型效率存在显著影响,如果对其进行剥离,综合效率值和纯技术效率值均会有所提高,而规模效率值却会下降。最后,文章就如何提升城投公司的市场化转型效率提出了相关政策建议。

城投公司;市场化转型效率;三阶段DEA模型;外部环境因素

一、引言

近年来,随着地方政府的债务规模不断扩大,债务风险愈加突出,为了规范其举债融资活动,中央出台了系列相关政策,以强化对地方政府投融资平台——城投公司的监管,逐渐剥离其政府融资职能,防止无序发展引发更大的地方财政风险。在这些政策变动和改革倒逼压力下,城投公司选择了市场化转型的可持续发展之路。

城投公司是由地方政府注资成立的,主要职责是投资建设政府性项目,弥补分税制下地方财力不足,学者对其市场化转型研究主要集中在转型路径选择[1]、转型战略[2]、转型风险评价与防范[3–4]、市场化融资创新[5]等方面。这些成果在我国城投公司市场化转型初期,特别是在转型战略决策与实施路径的构建阶段,发挥了重要的指导作用。但随着全国范围内诸多城投公司市场化转型方案的逐步实施,在经历了一段时间的市场化运作之后,如何客观评价城投公司的转型效率,以此来进一步优化其转型战略与路径、降低市场风险就显得尤为重要。目前有关这方面的研究尚少,代表性成果主要是胡恒松[6]基于城投公司的经营数据,分别从公司业绩、市场化转型、社会责任三个板块构建了城投公司转型发展的评价指标体系;王作功[7]通过建立城投公司社会效率评价指标体系,利用DEA模型对其社会效益进行了评价,但对于公司自身经济效益和内部管理能力等因素尚未考虑。另外,上述研究均忽略了城投公司市场化转型和政企分离背景下外部环境因素对转型效率的影响。因此,本文基于城投公司自身的财务经营视角,选取市场化转型效率评价指标,并利用主成分分析法(PCA)对城投公司转型效率的原始评价指标进行降维和筛选;然后,采用三阶段DEA模型对2015—2019年间的市场化转型效率进行测算,并充分考虑外部环境因素对市场化转型效率的影响;最后,就如何提升城投公司市场化转型效率提出相关政策建议。

二、研究设计

(一)模型与方法

数据包络分析法(DEA)作为一种非参数估计方法,通过选定投入产出变量,测算出目标主体的效率值,并将其进行分解[7]。而三阶段DEA模型能够弥补传统DEA模型忽略目标主体所处的外部环境、随机误差及遗漏变量等因素影响的缺陷[8]。因此,本文基于城投公司特殊的身份,采用三阶段 DEA模型对城投公司市场化转型效率进行测算。

第一阶段:选取投入、产出指标来测算决策单元的效率,采用的模型为投入导向的规模报酬可变模型(BCC)。

第二阶段:建立随机前沿回归模型(SFA),剥离由外部环境因素和随机干扰因素造成的投入冗余。回归方程为:

本文采用罗登跃[9]推导的分离公式,剥离外部环境因素与随机因素的影响,分离调整公式如下:

第三阶段:在调整后的数据基础上,再次应用DEA模型,重新测度决策单元的效率值。

(二)指标选取与数据来源

1. 指标变量选取

城投公司的市场化转型是公司由过去行政化色彩的组织模式,向自主经营、自负盈亏的现代化企业经营模式转变,并作为市场主体参与市场竞争,因此,城投公司市场化转型的成效主要体现在自身经营等方面的改善。据此,本文将转型中的城投公司看作独立的市场主体,通过系统梳理有关企业财务、经营和融资效率评价等方面的文献资料[10–14],并考虑其较一般企业具有资产造血能力差、债务风险高、项目盈利能力弱的特点和数据的可获得性问题,最终从城投公司的盈利能力、偿债能力和经营能力等方面选取代表性指标,对其市场化转型效率进行评价。为确保指标数据的有效性,本文采用主成分分析法对所选指标进行降维和筛选。

由于城投公司所处的外部环境、信用评级等方面存在明显差异,其市场化转型效率不能简单地一概而论,还要根据城投公司所处的外部环境作出具体判断。江甜[15]指出城投公司市场化转型受所在区域的发展阶段、地方政府的发展理念与政府实力等外在因素的影响,因此,本文选取城投公司所在市的GDP、地方政府一般财政收入、政府偿债压力、城镇化率和评估等级等5个因素作为测量城投公司市场化转型效率的外部环境变量。具体指标说明见表1。

表1 评价指标体系及说明

注:地方政府偿债压力指标的计算口径为地方政府债务余额和城投债务之和。

2. 样本选取及数据来源

根据2018年《中国地方政府投融资平台转型发展评价报告》,选取省级城投公司前80名、市级城投公司前150名作为研究对象。数据来源于Wind数据库和中国统计年鉴。

三、实证研究

(一)第一阶段DEA效率结果和分析

首先,基于投入角度与规模可变的数据包络模型(BCC-DEA),利用DEAP2.1软件对2015—2019年省、市两级共221家城投公司的市场化转型效率进行测算。

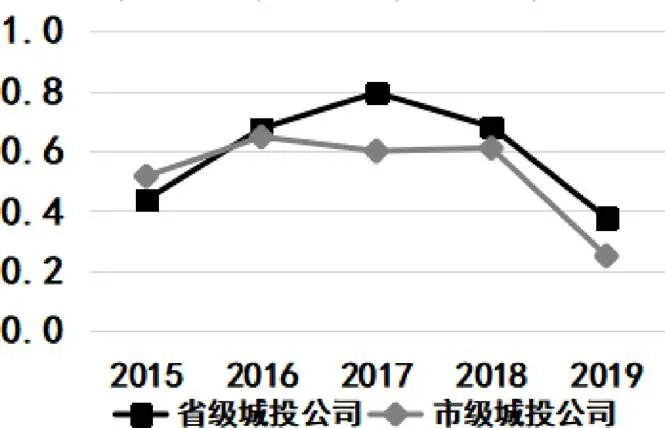

结果表明,我国城投公司市场化转型效率普遍偏低,且呈现出较大的时空差异(见图1和2)。究其原因主要是纯技术效率较低所致。此外,省级城投公司的综合效率明显高于市级公司,表明近年来省级城投公司市场化转型的进程和效果要好于市级城投公司。从地区角度来看,东部、中部、西部城投公司转型的综合效率呈递减趋势,地区差异明显;从时间角度来看,2015—2019年城投公司转型的技术效率呈波动上升趋势(见图3),表明城投公司自身经营能力和管理能力逐渐提高,而规模效率表现出先升后降的特征(见图4),在2017年形成极值,之后逐渐减弱。

图1 省级城投公司市场化转型综合效率对比

图2 市级城投公司市场化转型综合效率对比

图3 省、市级城投公司转型的纯技术效率

图4 省、市级城投公司转型的规模效率

(二)第二阶段SFA回归结果分析

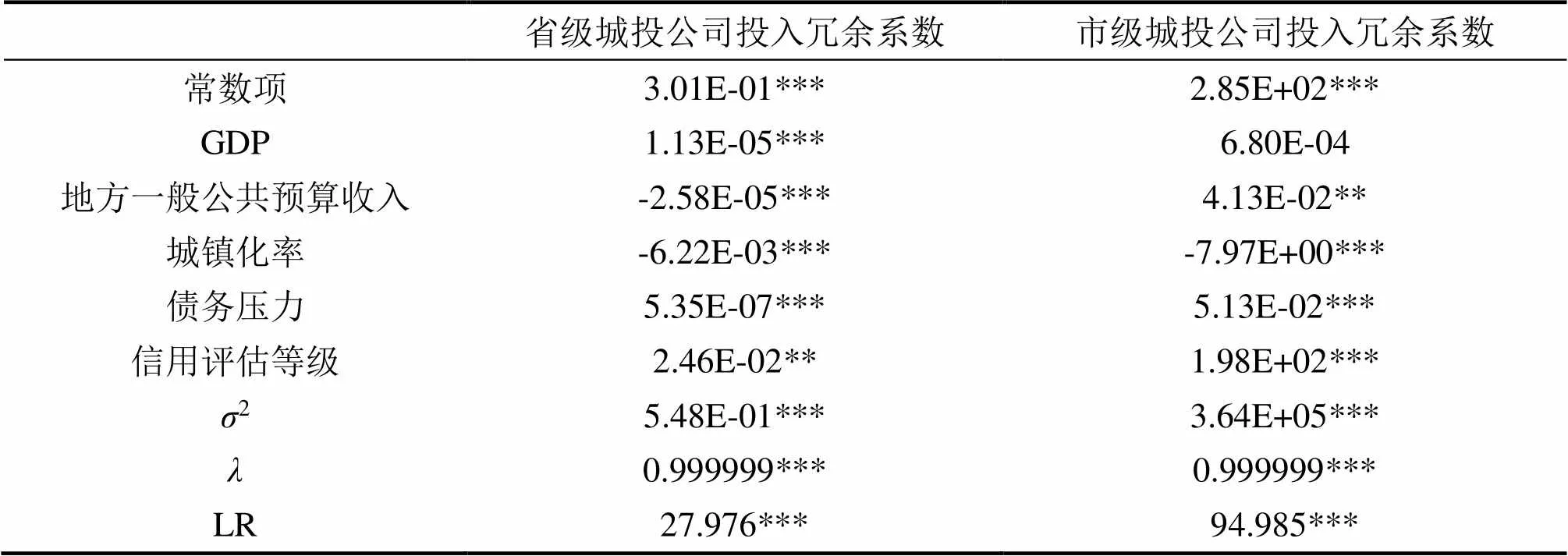

由于上述效率值的测算结果包含了外部环境因素与随机因素的影响,因此,并不能真实准确地反映出由城投公司内部市场化经营管理能力变化所形成的转型效率,需要剔除外部环境等因素的影响。所以在第二阶段中,将投入松弛值(目标投入量和实际投入量之差)设为因变量,环境因素设为自变量,利用Frontier4.1软件对2018年的样本数据进行SFA回归分析,结果如表2所示。

表2 SFA回归分析结果

注:**、***分别表示通过显著性为5%、1%的检验

在2018年间,地区GDP、偿债压力和信用评估等级对城投公司投入松弛值的回归系数为正,表明在产出相对不变的情况下,当地GDP、偿债压力的增长和高的信用评估等级会造成城投公司转型发展中的投入冗余,从而降低了市场化转型效率;城镇化率的回归系数均显著为负,表明地区城镇化率越高,越有利于减少城投公司转型的投入冗余;地方一般公共预算收入对省级城投公司投入松弛值的回归系数为负,而对市级城投公司却为正,表明当地政府财政实力对不同行政级别的城投公司转型的影响不同。不同的环境因素对于投入冗余的影响各不相同,因此,需要将环境变量和随机误差项的影响予以剥离,从而测算出城投公司市场化转型的真实效率值。

(三)第三阶段DEA效率测算结果分析

将第二阶段的SFA回归分析结果代入式(2),得到不受外部环境因素和随机误差项干扰的投入数据,再次运行BCC模型,并将测算结果与第一阶段进行对比,如表3所示。

表3 省级城投公司第一、三阶段效率值对比分析结果

大部分省级城投公司的综合效率均有所提高,整体均值由0.359上升为0.375;而市级城投公司却有所降低,整体效率均值由0.183下降为0.116。表明在样本期(2018年)内,如果不剥离外部环境因素和随机因素的影响,省级城投公司的转型效率有可能被低估,而市级城投公司的转型效率则会被高估。显然,外部环境因素对省级城投公司市场化转型的综合效率具有促进作用,而对市级城投公司却有减缓作用。调整后的省、市级城投公司的纯技术效率值均有提高,这表明外部环境因素对城投公司纯技术效率的提高具有阻碍作用,因此,我们对城投公司自身内部管理能力可能有所低估。调整后的省、市两级城投公司的规模效率值均有所降低,表明外部环境在一定程度上有利于提高城投公司的规模效率,且对市级城投公司的提升作用比省级城投公司更为显著。但大部分城投公司与最佳规模值相比还存在较大差距,因此,城投公司还需进一步优化投入产出效率,以促进市场化转型目标的实现。

四、结论与建议

(一)结论

从整体来看,城投公司的市场化转型效率普遍偏低,转型进程较为缓慢,效益欠佳,说明城投公司在内部经营管理能力和规模效率方面还需提高,市场化转型目标的实现依旧任重道远。从不同地区来看,东部、中部、西部省级城投公司的转型综合效率值呈递减趋势,表现出明显的地区差异性。从不同行政级别来看,调整后的省级城投公司综合效率值大于市级城投公司,表明城投公司市场化转型效率具备明显的级别差异。

(二)建议

(1)对内强化管理,对外整合拓展

针对市场化转型效率低的问题,城投公司应树立公司制经营理念,积极构建并实施市场化经营管理机制,另外,城投公司要积极在市场中寻找战略合作伙伴,利用自身多年的基础设施投融资技术与建设管理经验,将主营业务从公共基础设施建设领域延伸至金融、服务、高新技术等其他实体产业,延长企业产业链,从而实现纵向业务拓展,并结合自身实际情况和发展需要,实施横向业务拓展策略,提高产业价值,开展企业多元化转型。

(2)创新融资模式,扩大资金来源

在国家严控地方政府隐性债务风险的背景下,城投公司如何化解自身的债务危机也是其转型过程中亟待解决的问题。城投公司要根据自身实际需求合理确定融资规模,科学制定融资战略。另外,城投公司应积极开拓新的融资渠道,化解债务危机,构建多元化的融资体系。

(3)改善外部环境,争取政策支持

作为政策的制定者和市场的监管者,政府在城投公司市场化转型发展中扮演着重要的角色。一方面,政府应该减少对城投公司的行政干预,为其市场化转型提供必要的政策支持和激励机制。另一方面,城投公司应正确处理好与政府的关系,明确各自的责任与权利,真正实现政企分离,并积极争取政策支持,实现与政府的互利共赢。

[1] 徐鹏程. 新常态下地方投融资平台转型发展及对策建议[J]. 管理世界, 2017(8): 8–13.

[2] 陈俊, 张敏娜. 地方政府投融资平台公司的财务转型[J]. 财会月刊, 2018(22): 64–69.

[3] 张洁梅, 王钰沛, 张玉平. 利益相关者视角的地方政府融资平台风险管理研究[J]. 管理评论, 2019(3): 61–70.

[4] 李伟, 张洋洋. 中国地方政府融资平台债务风险化解问题探析[J]. 西安财经学院学报, 2019(1): 25-31.

[5] 刘红忠, 茅灵杰, 许友传. 地方政府融资平台融资结构演变的多重博弈[J]. 复旦学报(社会科学版), 2019(4): 125-136.

[6] 胡恒松, 鲍静海. 地方政府投融资平台转型发展: 指标体系与转型模式[J]. 金融理论探索, 2017(6): 43-49.

[7] 王作功, 张文琦. 地方政府融资平台社会效率区域比较研究[J]. 企业经济, 2020(1): 152-160.

[8] H. O. Fried,C. A. K. Lovell,S. S. Schmidt, et al. Accounting for environmental effects and statistical noise in data envelopment analysis[J]. Journal of productivity analysis, 2002, 17(1-2): 157-174.

[9] 罗登跃. 三阶段DEA模型管理无效率估计注记[J]. 统计研究, 2012(4): 104-107.

[10] 周磊, 安烨. 新旧动能转换背景下我国现代物流业融资效率研究[J]. 经济问题, 2019(11): 53-60.

[11] Liu, Xun,Yu, Xiaoliang,Gao, Simon. A quantitative study of financing efficiency of low-carbon companies: a three-stage data envelopment analysis[J]. Business strategy and the environment, 2019, 28(5).

[12] Cheng-Xuan G., Qiong W. Research on financing efficiency of new energy companies in china based on multi-stage super-DEA model[J]. Australian academy of accounting and finance review, 2018,3(4): 189-198.

[13] 马莉莉, 李湘晋. 分层制度、做市商制度与企业融资效率——基于我国新三板挂牌企业的实证研究[J]. 经济问题, 2019(3): 56-64.

[14] 周金飞. 地方融资平台市场化转型的研究[J]. 商业研究, 2020(5)18-25.

[15] 江甜. 城投公司转型全攻略[J]. 中国招标, 2018(37): 10-13.

Evaluation of the Efficiency of Market Transformation of City Investment Companies Based on the Three-Stage DEA Model

TANG Wen-bin, ZHANG Xue, YANG Hui-jun

(School of Economics and Management, Changsha University of Science and Technology, Changsha Hunan 410114, China)

Taking China’s city investment companies in the process of market-oriented transformation as the research object, this paper constructs a transformation efficiency evaluation index system from the perspective of business operation, and use a three-stage data envelopment analysis (DEA) model to evaluate the efficiency of market-oriented transformation from 2015 to 2019. Research shows that China’s city investment companies generally face the problems of low transformation efficiency and slow process, and show great temporal and spatial differences. Among them, city investment companies in the eastern region have higher transformation efficiency than the central and western regions; external environmental factors have a significant impact on the efficiency of market-oriented transformation. If it is stripped off, both the overall efficiency value and the pure technical efficiency value will increase, while the scale efficiency value will decrease. Finally, the paper puts forward relevant policy recommendations on how to improve the efficiency of city investment companies’ market transformation.

City Investment Company; transformation efficiency; three-stage DEA model; external environmental factors

2021-09-09

唐文彬(1975—),男,湖南双峰人,副教授,博士,研究方向:城市经济、项目管理。

F124.5

A

2095-9249(2021)05-0037-05

〔责任编校:吴侃民〕

猜你喜欢

华人时刊(2022年3期)2022-04-28

大众投资指南(2021年23期)2021-12-06

甘肃教育(2020年24期)2020-04-13

齐鲁周刊(2019年11期)2019-04-26

武术研究(2019年12期)2019-04-20

歌剧(2017年11期)2018-01-23

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

新教育时代·教师版(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

商(2016年21期)2016-07-06