中日韩股票市场的风险传染效应

2021-03-22 01:32张铭

黑河学院学报 2021年2期

张 铭

(湖南科技大学,湖南 湘潭 411100)

在经济全球化背景下,各国经济联系日渐深化,区域经济一体化逐渐兴起。例如,1992年东盟签署自贸区协议、1994年东南非共同市场和北美自贸区成立等。据世界银行统计,除去12个岛国和公国参与区域贸易协定,目前区域经济一体化已经覆盖了大多数国家,而中日韩作为推动亚洲经济发展的驱动力,同时也是世界上重要的经济体,中日韩自贸区协议的达成对亚洲经济乃至世界经济的发展具有巨大的推动作用。然而,中日韩自贸区协议的达成虽然会使中日韩三国的经济一体化加深,但实体经济贸易关联的加深会进一步促进股票市场的一体化并使一国的股市风险能够在国家间进行传播[1]。同时,我国股市尚不成熟,而成熟的股票市场与其他股市关联性更高(谈勇贤和郭颂.2018)[2],因此,我国在风险传播上与其他两国处于一种不对称的关系。因此本文将会以中日韩自贸区谈判为视角将1996年12月6日至2020年3月5日分为三个阶段,并通过DCC-GARCH模型和格兰杰检验来研究日韩股市间的风险传染效应。

一、模型介绍

1.beta-skew-t-EGARCH模型

beta-skew-t-EGARCH模型属于GARCH模型中的一种,其最早是由Harvey和Sucarrat (2014)[3]所提出的,通过对EGARCH模型进一步拓展,使其条件分布是肥尾和有偏的,并以无条件距(unconditional moments)、自相关及最大似然估计的非对称分布为特征。与传统的GARCH、IGARCH、GARCH-M等模型相比,该模型能够集中考虑金融资产的波动聚集效应、杠杆效应、尖峰肥尾有偏性等特性,并有着更优越的股市收益拟合和预测能力[4]。因此,本文采用betaskew-t-EGARCH模型来对股票市场收益率进行模型。

假设金融资产在t天的价格为pt,则该金融资产的对数收益率如以下所示:

yt=100*(ln(pt)-ln(pt-1)),

beta-skew-t-EGARCH模型有单机制(the one-component specification)和双机制(the two-component specification)两种形式,本文将采用单机制的形式,公式如下[5]:

其中,λt|t-1是对数刻度;ω是长期波动的常数项;φ是GARCH项参数;κ1是ARCH项参数;κ*是杠杆参数;ut是关于λt|t-1的对数似然的条件数值或一阶导数。

2.DCC-GARCH模型

有CCC-GARCH模型衡量的相关性是一个常数,不能反映在市场中相关性的动态变化,因此,Engle(2002)[6]在该模型的基础上对其进行改进,从而得到能够衡量动态相关性的DCC-GARCH模型。目前,DCC-GARCH模型多应用在金融市场中,通过衡量金融市场间的动态相关性来把握金融市场间的联动性。模型如下公式所示:

其中,ρt为收益率的残差项;Dt为采用单变量GARCH所求出的随时间变动的条件元素形成的k×k对角矩阵;Rt为动态条件相关系数矩阵;Qt为标准化残差的无条件相关矩阵;为的对角矩阵;为εt的非条件相关系数矩阵,εt为向量标准化残差,an为第n个金融资产的标准化无条件协方差系数;bn为条件协方差矩阵系数。

二、实证分析

1.数据描述性统计

自1996年12月6日中国开始对股市实行涨跌停制度,而在之前时间波动范围并不加以限制,因此,为了保证研究时间区间内中国股市波动幅度范围一致,本文选取从1996年12月6日至2020年3月5日的上证指数(SZ)、日经225指数(RJ)和韩国KOSPI指数(HG)进行分析。

由于每个国家股市都会由于节假日、特殊事件等原因,股市在一些时间不会开市,导致一些国家股市有开市,而另一些没有,这使得在一定时间段内不同国家的股市指数收盘价的数据量不一致,因此,需去除三个国家不一致的数据。

将1996年12月6日至2020年3月5日分为三个阶段,划分的依据为2002年11月4日中日韩自贸区构想的首次提出及2013年3月26日至28日开展中日韩自贸区第一次谈判,因此,1996年12月6日至2002年11月3日为第一阶段,在这时间段共有1 303个数据;2002年1月10日至2013年3月25日为第二阶段,在这个时间段共有2 340个数据;2013年3月26日至2020年3月5日为第三阶段,在这个时间段共有1 541个数据,所有的数据来自于东方财富网Choice金融终端。

图1 中日韩股市对数收益率

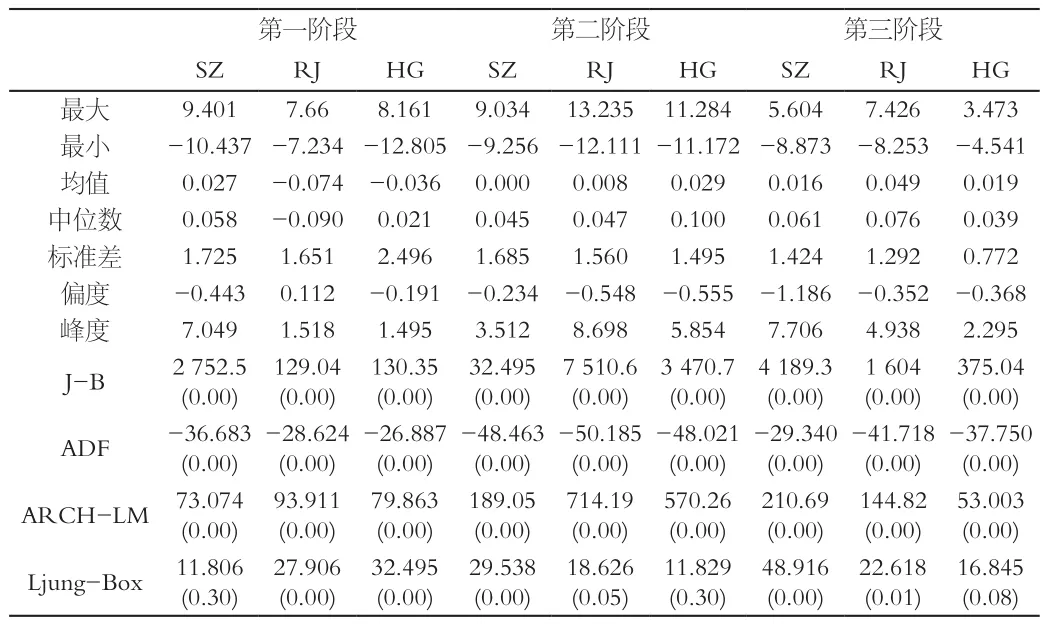

表 1 三阶段指数收益率描述性统计

如图1和表1所示,在第一阶段中,上证指数收益率均值要大于日经225指数和韩国KOSPI指数收益率的均值,并且上证指数和韩国KOSPI指数收益率为左偏,而日经225指数收益率为右偏。在第二阶段和第三阶段中,日经225指数和韩国KOSPI指数收益率均值要大于上证指数收益率均值,并且三个指数收益率都为左偏。从Jarque–Bera检验的结果和图2可知中日韩股市的收益率都不服从正态分布。在ADF检验所得到的结果可知三个阶段的中日韩股市的收益率为平稳序列。从Ljung-Box检验的结果可知,在第一阶段中,上证指数收益率不存在序列相关,而日经225指数和韩国KOSPI指数收益率存在着显著的序列相关,在第二阶段中,上证指数和日经225指数收益率存在着显著的序列相关,而韩国KOSPI指数收益率不存在序列相关,第三阶段与第二阶段的结论相同。在ARCH-LM检验的结果中,三个阶段的中日韩股市的收益率存在着显著的ARCH效应,因此,满足构建GARCH模型的条件,可以建立beta-skew-t-EGARCH模型。

图2 中日韩股市收益率的Q-Q图

2.Granger因果检验

如表2所示,在第一阶段中,三个股指之间不存在Granger因果关系。在第二阶段中,上证指数是日经225指数和韩国KOSPI指数的Granger原因,但日经225指数和韩国KOSPI指数却不是上证指数的Granger原因,即存在单向引导关系,而日经225指数和韩国KOSPI指数互为Granger因果关系,即存在双向引导关系。在第三阶段中,上证指数与日经225指数和韩国KOSPI指数存在单向引导关系,但与第二阶段的关系相反,而韩国KOSPI指数对日经225指数存在着单向引导关系。

表 2 中日韩股市的Granger检验结果

3.DCC-GRACH模型

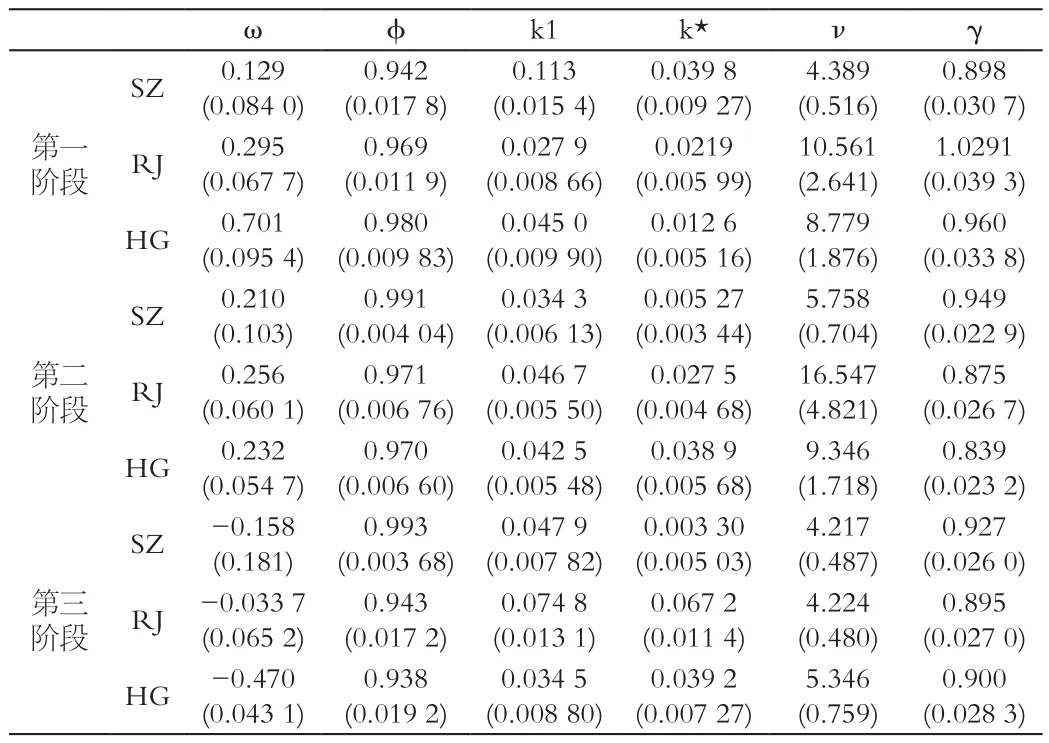

如下页表3所示,从各股指收益率的φ值可知,上证指数对旧消息的反映程度上升,日经225指数对旧消息的反应程度先升后降,而韩国KOSPI指数对旧消息的反应程度减弱。从k1值可知,上证指数和日经225指数对新消息的反应程度上升,而韩国KOSPI指数对新消息的反应程度下降。首先,各个股指收益率的φ+k1均大于1,说明三个阶段各个股市的波动都具有持久性,其次,φ值也都要远远大于k1的值,说明旧消息对市场的影响要远远高于新消息对市场的影响。从k*的参数可知上证指数表现出负面影响的程度下降,日经225指数表现出负面影响程度先降后升,而韩国KOSPI指数表现出负面影响的程度上升,其中这三者的k*均大于0,说明在每个阶段中负面消息对三个股票市场影响要更高。

表 3 三个阶段的beta-skew-t-EGARCH模型参数估计

如表4所示,a与b显著大于0,说明中日韩三国股市之间存在着正向的动态相关性,并且每个a+b的值都接近于1说明中日韩股市的相关性具有很强的持续性。

表4 DCC-GARCH参数估计

表 5 动态相关性系数描述性统计

如图3和表5所示,首先,可以看出三国股市之间变动整体呈现出同步变化的趋势,但变动的程度有所不同,通过比对各个阶段的中日韩股市间动态相关性的均值,可以发现,在总体上日韩两国股市的相关程度远远大于与中国股市相关程度。其次,可以明显看出,中国股市与日韩股市之间的相关性总体呈现出稳步上升的趋势,相比之下,韩国股市与日本股市的相关性在一定范围进行上下波动,且波幅较大。最后,可以看出在2002年之前,中日韩股市三者之间的相关性呈现出了下降的趋势,其中日韩两个国家股市的相关性下降得更快,并呈现出剧烈的波动;中日与中韩股市的动态相关性的下降则较为平缓,而在2002年至2013年之间,中日韩三国股市的动态相关性整体出现了上升趋势,同时,中国股市与日韩股市之间的相关性较日韩股市之间的相关性上升的更加平稳;而在2013—2020年三国股市之间的相关性出现了上下的波动。

图3 中日韩股市之间的动态相关性图

三、结论与建议

1.研究结论

在中日韩自贸区谈判背景下,本文以上证指数、日经225指数和韩国KOSPI指数为研究对象,研究了开展中日韩自贸区谈判前后共三个阶段的中日韩股市之间风险传染效应,得出以下结论:

第一,在三个阶段中,负面消息更易于对中日韩股市引起持久性的波动,但负面消息的影响程度的变化在三个股市中所有不同,其中负面消息对韩国股市的影响程度上升,中国股市表现出负面消息影响程度下降,日本股市则表现出负面消息影响程度先降后升。

第二,在第一阶段中,中日韩股市并不具有风险传染的关系;在第二阶段中,日韩股市与中国股市存在着单向风险传染效应,而日韩股市之间存在双向风险传染效应,因此,日本股市和韩国股市为风险传染的接受方;在第三阶段中,中国股市与日韩股市存在着单向风险传染效应,并且日韩股市之间也存在单向风险传染效应,因此,中国股市和日本股市为风险传染的接受方。

第三,中日韩三国股市整体呈现出了正的相关性,其中中韩股市和中日股市的相关性整体呈现出上升趋势,而韩日股市相关性处于震荡。

2.建议

第一,对于投资者而言,应深入了解未来中日韩自贸区协议的达成将会对中日韩股市风险传染的影响,并且要充分注意三国股市之间日益上升的相关性,适当配置其他国家的金融产品进行多样化资产配置来分散风险。同时一国股市的变动,这种相关性也可帮助投资者推测其他两国股市的未来走势,更好地抓住潜在的投资机会。

第二,对于国内市场监管者和政策制定者而言,三国股市联动性的整体上升并且中国股市会接受来自于日韩股市的风险,同时,在金融危机等负面消息发生时三国股市间风险传染更快,风险也更高。因此,政策制定者需要制定合理有效的防范措施,避免危机发生时对我国资本市场产生负面的冲击,同时市场监管者也要加强市场的监管,并且稳定投资者的信心,有效防范这种相关性,提升所带来的风险传染的破坏性,维护股票市场健康稳定的状态。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

金桥(2021年6期)2021-07-23

金桥(2019年11期)2020-01-19

意林绘阅读(2019年12期)2019-12-30

金桥(2018年10期)2018-10-09

故事作文·低年级(2017年7期)2017-07-20

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年26期)2016-08-10

广东造船(2016年2期)2016-05-04