新冠疫情背景下医药制造上市公司财务风险预警研究

2021-03-16 08:32周晓霞姚晓林副教授张亚敏大连东软信息学院信息与商务管理学院辽宁大连116000

商业会计 2021年4期

周晓霞 姚晓林(副教授) 张亚敏(大连东软信息学院信息与商务管理学院 辽宁 大连 116000)

一、引言

根据IQVIA发布的医院终端市场数据显示,2020年上半年受新冠疫情影响,医药行业整体发展呈下降态势,平均增长率约为-5.7%。近年来,国家医药改革持续深入推进,以国家药品集中带量采购为突破口,以医保目录调整、医保支付模式改革和药品价格管理为核心的医疗保障相关政策,以及对过保护期专利药的仿制替代等临床用药规范等,是医药行业实现长远发展需要关注的政策重点。创新导向和专利突破、提质增效和降低成本是未来医药企业竞争力的重要体现,我国医药制造企业正面临着前所未有的发展机遇和挑战。本文采用财务风险预警模型对医药制造行业5家上市公司进行分析,识别财务风险的程度,在深入分析疫情给医药制造企业带来影响的基础上提出风险应对建议,有助于医药制造企业及时采取积极的应对策略,提升应对财务风险的能力,同时也有助于投资者更好地做出决策,避免遭受损失。

二、文献综述

财务风险预警一直是国内外学者研究的重点课题,很多学者对财务风险预警模型的设计与构建做出了重要贡献,在理论和实践方面具有深刻意义。Edward Altman(1968)较早提出多元线性判定Z-score模型,以实证研究为基准,最终确定5个判别变量,对企业的财务风险进行度量。Jeehan Almamy(2016)在 Z-score 模型的基础上,通过增添新的变量——现金流量,开发了J-UK模型来测试英国企业的健康状况,实现了更为精准的风险预测。Hana Tamara Putri(2019)以 3家银行企业作为研究对象,采用Altman Z-score与 S-score Springate两种模型进行了多案例研究,对企业的破产率和破产排名做出预测。Andi Silvan(2020)使用 Altman Z-Score与 Zmijewski模型对比分析了4家卷烟制造公司的破产情况,发现两种模型都可以用于预测公司的破产。韩晓晨等(2020)以华欣医疗作为研究对象,并提出了降低企业债务融资、调整负债资金内部比率、强化应收账款等风险控制建议,以实现对财务风险的有效管理。叶建华(2017)通过Z-score模型研究发现医药制造行业整体财务风险状况相对较好,但子行业内企业间差距有扩大的趋势。梁日新、李英(2019)引入Themis异常值分析法,构建了Themis异常值分析体系。

三、研究方法

(一)样本选取。本文选取5家不同规模的医药制造上市公司作为研究对象,包括复星医药、白云山、海王生物、亚太药业、华大基因,从上市公司年报、半年报中搜集整理2017—2020年上半年的财务数据,在MS Excel中计算各项指标并求Z值。

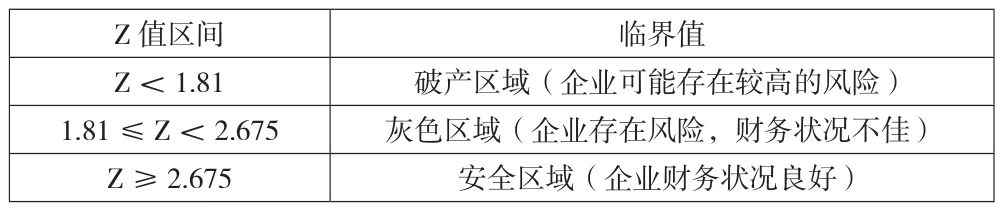

(二)Z-Score模型及临界值。本文选取Z-Score模型进行了多变量判别分析,判别函数为:Z=1.2(X1)+1.4(X2)+3.3(X3)+0.6(X4)+0.999(X5)。财务比率的类型及描述如下:X1=营运资本/资产总额;X2=留存收益/资产总额;X3=息税前利润/资产总额;X4=优先股和普通股市值/负债总额;X5=销售收入/资产总额。财务风险程度与Z值的临界值如上页表1所示。

表1 Z-Score临界值

四、结果分析

(一)医药制造上市公司的Z-Score模型计算结果。由表2可知,复星医药2017年的Z值大于2.675,处于安全区域,财务状况较好,产生财务风险的几率也比较低;而2018—2020年上半年公司的Z值介于1.82与2.09之间,处于灰色区域,存在财务风险,这主要是由于X5指标持续下降引起的。2020年1月突发新冠疫情后,复星集团部分注射剂核心产品受到疫情影响,一季度药品制造与研发业务较2019年同期下降。新冠疫情对医疗器械的产品销售结构造成了较大影响,虽然与疫情防控相关的呼吸机、新冠病毒检测试剂、防护等耗材需求量大幅增长,但由于研发成本较高,尽管公司有一定程度的利润增长,但远远比不上常规医疗业务耗材和设备销售放缓带来的利润损失。

表2 复星医药各指标及Z值

由表3可知,2017—2019年白云山的Z值均超过2.675,说明公司的财务状况良好。Z值的变化主要是因为X4和X3指标的变化引起的,尽管处于安全区域,但Z值还是有所下降。2020年受疫情影响,公司的X3、X4和X5指标都有所下降,Z值处于灰色区域,财务风险加大。受疫情期间医院就诊患者数量减少、物流配送受到限制、药品终端需求下降等因素的影响,白云山旗下大南药板块的医院销售品种及相关产品的销量呈现出不同程度的下滑,生产成本上升,导致利润减少,疫情带来的冲击集中体现在第一季度。同时,医保控费趋紧,《国家医保目录》及DRGs付费模式向性价比高的创新药倾斜等一系列新政策的实施及推进,给白云山传统的业务发展带来了挑战。

表3 白云山各指标及Z值

由表4可知,2017—2020年上半年海王生物的Z值整体处于破产区域,各项财务指标都在下滑。2017—2019年公司资产负债率分别为79.05%、82.69%和80.93%,一直处于高位。截至2020年上半年末,海王生物的应收账款达到173.71亿元,占当期营收的97.23%,由于应收账款占收入的百分比过高,导致其周转率过低,容易产生资金链断裂的经营风险。同时,近年来海王生物业绩增速的持续低迷或与其此前的大肆并购不无关系。2017—2019年,海王生物合计投资超过60亿元,收购了约78家公司,相当于平均每月就有近3家公司并表。而这也引发了公司高商誉、高负债、现金流紧张等一系列问题。重压之下,2020年2月21日,海王生物发布了“关于拟非公开发行短期公司债券(疫情防控债)预案”的公告,拟通过发债募资不超过10亿元,加大了公司的偿债压力。

表4 海王生物各指标及Z值

由下页表5可知,亚太药业2017年和2018年的Z值在安全区域内,但2019年后Z值处于破产区域。总体来看,公司Z值的变化还是受到X4指标的影响,2020年X4指标的值为1.594,比2017年下降了92%,2019年X2与X3这两个指标下降为负值,以至于2019年Z值下降至-1.543,处于破产区域。2020年上半年归属于上市公司股东的净利润由盈转亏,亏损约5 429万元,而2019年同期净利润约为4 024万元,同比下降234.91%;营业收入约为2.58亿元,同比下降55.01%;基本每股收益亏损0.10元,同比下降225%。突发新冠疫情后,公司迅速恢复有序生产,积极应对市场风险,但因门诊量、住院病人和医院手术量大幅减少,终端市场销量下降,公司销售受到一定影响。同时,公司继续加大研发创新投入,积极开展高端仿制药、创新药研发工作,随着国家监管政策日益严格,药品研发存在不确定性以及面临研发周期可能延长的风险。

表5 亚太药业各指标及Z值

由下页表6可知,华大基因2017—2020年上半年财务业绩处于安全区域,每年的Z值都大于3。华大基因取得的财务业绩主要是因为在海内外提供核酸检测服务和产品的大量交付,2020年第一季度归母净利润为16.51亿元,同比增长734.2%。面对全球新冠疫情的蔓延,公司凭借在基因组学及感染防控领域多年研发与业务经验的积累,感染防控业务及精准医学检测综合解决方案业务实现了高速增长,增厚了全年业绩。华大基因的火眼实验室可以提供检测服务,出口订单弹性大,公司迅速完成了多款新冠病毒检测试剂盒的研发。虽然Z值在安全区域,但公司也必须保持谨慎,因为Z值趋向于逐年减少。全球新冠疫情的防控进展、市场对新冠病毒检测的需求、海外市场行业政策、国家出口政策等未来存在较大的不确定性,且新冠病毒检测产品市场竞争加剧,未来销售量是否会继续保持大幅度增长存在一定的不确定性。

表6 华大基因各指标及Z值

(二)新冠疫情对医药制造企业的影响。从整体来看,医药制造企业仍然面临着一定的财务风险。新冠疫情在全球的蔓延使得宏观经济及产业链上下游均受到了较大影响。虽然各医药制造企业通过加强营销队伍建设、加大市场推广和销售力度等方式积极应对行业及市场环境变化,已恢复正常生产经营,但营业收入和净利润均有所下降。全球范围内疫情仍未彻底阻断,对医药制造企业未来生产经营的影响仍具有一定的不确定性。

疫情也给医药制造企业带来了发展机会。因海外疫情的发展,直接抗疫类产品相关企业订单量增加,对病毒检测的需求大幅增加,部分医药制造企业业绩高速增长。在保障我国新冠病毒检测需要的基础上,我国医药制造企业的检测试剂已走出国门。国内第三方医学检验服务的市场份额有望进一步提升,检验科技的进步有望在检验项目数量、检验方法及大数据、人工智能等技术与检测技术融合三方面给行业带来新的增长点。新冠病毒检测除了为相关产品和服务企业贡献利润之外,还加快了第三方独立医学实验室的渗透率,以及提升了对分子诊断产品的认知度和使用率,进一步打开了相关检测企业的成长边界。

此外,辅助用药目录、医保调出品种目录、带量采购、创新药上市销售不及预期等影响也会给医药制造企业带来业绩风险。在新一轮医药健康政策的影响下,随着药品集中带量采购、医保支付方式改革和专利药品到期后仿制药的冲击,以及国内干细胞、免疫治疗等技术的产业化逐渐成熟,我国医药制造行业的竞争格局正在经历新一轮的洗牌,发展态势也在发生改变。另一方面,国际药品市场依然保持着平稳增长的态势,且发展前景和空间较为广阔,为我国医药制造企业的发展提供了巨大的上升空间,但严格的标准和技术门槛仍不容小觑。

五、风险应对建议

(一)全球供应链升级。医药产业链将因新冠疫情发生新变化。随着国际上对防疫物资需求的增加,医药制造企业应进一步扩大出口量,同时,加强对国际疫情反向输入的控制,确保国内医药产品产能的稳定正常有序释放,在国际药品产业链中加强竞争优势。此外,加强制剂产品的出口。医药产业链不应满足于传统的药品供应链,建立全球式供应链的需求日益加强。企业应在超越原供应链的基础上,从药物临床研究、患者招募、国际供应链供应,一直到服务终端病患等方面拓宽供应链服务和渠道服务。打造新的、具有自身鲜明特色的服务模式,提供更具价值的产品与服务,通过医药流通全球供应链助推我国药品走出去。

(二)创新商业模式。传统医药制造企业的经营思路容易被模仿,只有对商业模式进行创新才能获得最大的利润。医药制造企业可以通过研发+品牌驱动的方式,升级传统商业模式,结合顶层设计的变革,调整医保支付用药结构,限制辅助用药的使用范围。在此过程中,借力“互联网+”“人工智能”等技术创新模式进行传统医药制造产业的改造升级,降低药物流通成本和药品研发成本。

(三)“一带一路”带来的发展机会。我国医药市场巨大的发展潜力为国外药企的进入或深耕我国市场提供了动力,随着“一带一路”的开展和深入,我国市场的开放度逐步提高,政策环境不断改善,审评审批制度改革及创新药、罕见药进出口优惠政策,促进了医药贸易多元化,为我国医药制造行业的发展与技术交流提供了便利。加之与“一带一路”沿线各国药品生产厂家的合作加深,方便了我国与其他国家之间药品的进出口贸易,这些国家和地区的药品能够快速惠利于我国及他国患者。我国医药制造企业也可以利用这些政策,助推自身产品与其他地区的经销商合作,借助外力的推动,促进自身的发展与研究水平的提高。

(四)加强产品研发创新。整体来看,医药制造企业应持续提升运营管理效率及资源整合能力、加强团队的创新研发,通过多元化、多层次的合作模式对接全球优秀科学家团队、领先技术及高价值产品服务。对内,应提升团队创新能力,加快临床能力建设开发、丰富产品生产线。对外,在国际化拓展上,一方面可以通过在成熟市场建立子公司,开发当地的特色医药研究,发展新的运营团队,另一方面在医疗资源稀缺的待开发市场,可以通过自建或并购等方式形成新的忠实市场,并提升当地医药的生产能力和水平,培育潜在的运营能力,坚持在创新领域积极布局,争取在中短期内实现创新转型。

六、结束语

本文通过Z-score模型分析了医药制造上市公司的财务风险状况,研究发现,在疫情的影响下医药制造企业的财务风险上升,但疫情同样也带来了发展机会,医学检验服务和国际药品市场成为医药制造企业新的利润增长点。面对疫情带来的不确定性风险,医药制造企业应积极采取措施,升级供应链,创新商业模式,加强产品研发创新,使企业在运营标准及市场拓展上更具国际竞争力。

猜你喜欢

肝博士(2022年3期)2022-06-30

现代企业(2021年2期)2021-07-20

父母必读(2021年3期)2021-02-04

健康之家(2019年9期)2019-12-14

汉语世界(The World of Chinese)(2019年5期)2019-11-11

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

人大建设(2018年8期)2018-11-13

民生周刊(2018年10期)2018-06-07