股票回购与高财务杠杆风险:以A航空公司为例

2021-03-16 08:32曾秋根副教授博士郭子敬上海海事大学经济管理学院上海201306

商业会计 2021年4期

曾秋根(副教授/博士) 郭子敬(上海海事大学经济管理学院 上海 201306)

自2008年金融危机以来,全球主要经济体均实施了低利率政策,许多上市公司在此环境下调整了公司财务政策,并倾向于提高自身的资产负债率。其中相当一部分上市公司选择通过回购股票以达到推动股价上涨的目的,并且通过发行债务来募集股票回购所需要的资金,并且将财务杠杆的作用发挥到极致。随着全球新冠肺炎疫情的蔓延及油价崩盘等因素的影响,各国股市急剧下跌,许多高负债率的企业面临着诸如融资困难等风险,其自身股票收益率的跌幅也往往超过了大盘指数收益率的跌幅。本文对世界航空业巨头A公司的股票回购策略及其高财务杠杆风险进行了深度分析,并对该案例所带来的经验与教训进行了全面的总结,试图帮助类似企业提前优化公司治理机制和财务管理策略,以避免陷入危险境地。

一、公司股票回购与动机分析

股票回购是指上市公司利用现金等方式,从股票市场上购回本公司发行在外的一定数额的股票的行为,是公司财务政策的具体外在表现之一。许多学者对股票回购的动机进行了研究。Seo,SW和Chung,HJ的研究认为企业通常会在股价受到剧烈冲击时回购股票以提高股价,并怠于偿还债务平衡其资本结构[1]。王国俊等认为公司实施股份回购的动机逐渐多样化与全面化,目前大体涉及盈余管理、资本结构、传递信号等几个维度[2]。这其中一个重要维度就是盈余管理,当公司进行股票回购后,上市公司股票数量就会变少,若利润不变,则明显其每股收益EPS和公司整体的净资产收益率ROE将会增加。Skinner研究美国上市公司时间序列的数据后发现盈利因素对于股份回购行为的解释能力越来越强,EPS越低的公司越有进行股份回购的动机[3]。此外,还有学者研究了股票回购所带来的负面影响,Nguyen,L等发现公司回购股票和企业创新能力之间存在显著负相关[4]。结合公司债务融资行为的相关研究,Lei,ZC和Zhang,CD发现无论是从短期还是长期来看,用债务资金进行股票回购会产生异常高的股票正收益,这是因为高杠杆公司有更高的边际税率,但是其中那些公司治理水平较弱的高杠杆企业会产生较低的投资收益[5]。

关于资本结构分析,Modigliani和Miller在1958年共同提出的MM理认为,如果不考虑所得税和破产危机,有关公司的发展前景的信息是对称的,那么由于市场套利机制的作用,股票融资与债务融资的选择与公司价值无关[6]。但是现实中所得税是存在的,所以1963年Modigliani和Miller提出的含税条件下的MM模型更为管理层所看重,该模型表明,考虑公司所得税后,负债公司的价值会超过无负债公司的价值,且当负债达到100%时,公司价值最大[7]。因此,回购行为可以减少公司的所有者权益,提高资产负债率,通过负债经营的节税效应促进公司价值的提升。这种价值的提升在很大程度上同时反映在公司的股价表现上,这就让管理当局有着强大的动力不停地进行股票回购操作,尤其是那些对高管人员有着大量股权激励的上市公司。

梳理A公司历年的财务报告,我们发现A公司持续的股票回购策略仅在2008—2012年金融危机时稍有停歇,之后规模更胜以往。

1.A公司股票回购情况。从下页表1我们可以看到A公司在2013年重启股票回购计划,回购金额从28.01亿美元一路增至2018年的90亿美元,增加了约2.2倍。这6年的总回购金额高达407.9亿美元,平均每年近68亿美元。与此同时,A公司现金分红也从2013年的14.67亿美元升至2018年的39.46亿美元,增长了约1.7倍。现金分红与股票回购所用资金之和更是从2014年开始便超过当年的净利润,甚至在2016年二者金额占净利润的比值高达199.33%。即使在亏损的2019年度,依然拿出了72.81亿美元用回购股票和进行现金分红。显然,A公司用来进行股票回购和分红的现金大大超过自身的经营现金所得。

表1 A公司2013—2019年期间的息税前利润、净利润、现金分红、股票回购情况表 单位:亿美元

2.公司股票回购的动机分析。企业进行股票回购的动机可能不尽相同,我们主要从以下三个角度分析A公司的回购动机。

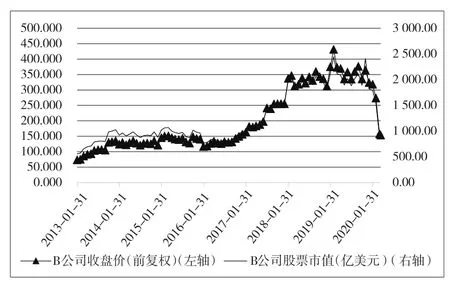

(1)公司治理目标和财务管理目标:股东利益最大化。现金分红收入和股票价格上涨是股东财富增加的两个途径,其中推动股价上涨是提升股东财富的最有效途径。图1为2013年以来A公司股票市值的变化情况,可以发现公司股价的波动轨迹和其股票市值的波动轨迹高度相似。自2016年以来,A公司的股价从140.21美元一路飙升至2019年底的323.70美元,涨幅达到了130.87%,总体市值也从963.10亿美元增长至1 822.14亿美元。在同一时期,公司进行股票回购和现金分红的合计数也大幅度增加,从2016年的97.57亿美元增至2018年的129.46美元,增涨了32.68%,2019年因出现了亏损才未在2018年的基础上继续增长。这说明了在2016年至2019年股票回购和高现金比例分红期间,股价上涨带来股东财富的巨大增长。

图1 A公司自2013年初以来的股价和股票市值变化

(2)管理层收入与股价。A公司管理层拥有股权激励计划,在高管的收入中,基本工资只占很小的一部分,剩下的都是与业绩和股票价格相关的奖励。此外,高管还拥有市值不菲的股票期权。由此可以看出高管的收入与股价高度相关。

(3)从公司融资成本角度。随着全球在2008年金融危机后进入低利率时代,债务融资成本持续下降,而股权融资成本明显高于债务融资成本。因为从财务学的角度来看,公司利用负债筹资可以在节税、降低综合资本成本以及提高权益资本收益率等方面获得好处。一方面,负债的利息可以计入财务费用抵扣所得税,另一方面,债务的利率通常是固定的,当息税前利润增加或减少时,每一元收益所负担的固定利息就会相应的增加或者减少,这会对每一普通股带来更多的收益或损失,即产生财务杠杆效应[8]。因此,采用债务资金替换股东权益可以降低公司的综合资本成本,从而可以提升公司价值,即从一个角度解释了A公司为何不断提升债务规模以满足回购股票所需的资金。

二、公司股票回购、债务增长与财务杠杆

回购股票进行股权激励和现金分红是公司常用的两种分红方式,通常企业将每年盈利中的部分资金用来进行股票回购,但是表1显示,自2014年以来,A公司现金分红和股票回购总额持续高于每年的净利润,这也就是说,公司部分回购资金来自于债务融资,参见表2。

表2 A公司2013—2019年期间的债务与财务杠杆变化情况 单位:亿美元

从表2中可以看到,自2013以来A公司的债务规模不断扩大,从2013年的776.66亿美元升至2019年的1 419.25亿美元。而除了亏损的2019年,其余同时段的股票回购金额一样一路飙升,两者同步增长。可以合理推测A公司的债务增长与其股票回购也有相关性。如果上市公司借钱的主要目的是为大股东谋福利而不是投资扩大经营生产活动,是否存在侵害债权人利益之嫌?

另一个值得关注的指标是A公司的财务杠杆,我们这里用资产负债率表示,该指标从2013年的83.82%大幅度增加至2019年的106.21%。按照传统财务学的观点,106.21%的资产负债率表示该企业已经资不抵债,陷入崩溃边缘。虽然鉴于航空业较为特殊的商业模式和普遍的高杠杆率,不能简单地仅凭这一个指标就认为A公司已在破产边缘,但是与同行业竞争对手常年维持在90%左右的资产负债率相比,A公司的债务风险显著高于对手,高度的债务风险会加重自身的流动性危机。我们可以将A公司高财务杠杆的风险总结为以下四点:

(1)降低了公司应对营业收入下降风险的能力。2016—2018年A公司营业收入分别为934.96亿美元、940.05亿美元和1 011.27亿美元,稳步增长。同期公司债务总额增长率为1.26%、3.14%和27.23%,息税前利润率为6.28%、11.13%和11.94%,债务资本成本约为2.5%、2.86%和3.3%。其中2017年和2018年净利润的增速分别达到了72.78%和23.67%,可以看出,在营业收入增长时期,当利润率高于债务成本的时候,能加速利润的增长速度。但是当2019年因一些原因导致收入大幅下降24.29%至765.59亿美元时,A公司的净利润的降幅达到了106.08%,变为亏损。这是因为企业的财务风险主要取决于财务杠杆系数的高低,一般情况下,财务杠杆系数越大,权益资本收益率对于息税前利润率的影响就越大,如果息税前利润率上升,则权益资本收益率会以更快的速度上升,如果息税前利润率下降,那么权益资本收益率以更快的速度下降,从而风险也越大。

(2)现金管理适应性差。如果企业现金收支调度失控,无法实现预计的现金流量流入,则也可能出现临时性财务风险。A公司拥有如此巨额的债务规模,却仅仅持有不到100亿美元现金及现金等价物,其面临的流动性不足风险较大。自2020年新冠肺炎疫情爆发以来,全球航空业需求急剧萎缩,各大航空公司都大量削减了航班飞行,与此同时,一些航空运营商也削减了购买飞机的支出,让A公司进一步陷入困境。2020年3月份,A公司宣布正在寻求超过500亿美元的政府救助,这突显了A公司在日常现金管理方面缺乏适应性,容易陷入流动性危机。

(3)不合理的资本结构。在公司已经存在负债比例过高、权益资本比例过低问题的情况下,仍然寻找大规模的债务融资,这就会给本来就不合理的资本结构雪上加霜,使得企业的偿债能力更加脆弱。

(4)金融市场客观环境的变化。企业进行债务融资难易、偿债期限的长短和资本成本的高低等因素在很大程度上都依赖于外部金融市场本身的条件。诸如利率调整、资产波动率异常、通货膨胀、汇率波动等都是企业无法控制的客观因素。如果金融市场环境异常变化,就可能给公司带来财务风险。例如近期资本市场的流动性枯竭、资产价格异常波动等客观环境变化,将给公司的债务融资进一步增加难度。

三、股东价值:短期价值与长期价值的困境

收益有短期性收益与长期性收益之分,因此股东价值也就体现在短期价值与长期价值两个方面。

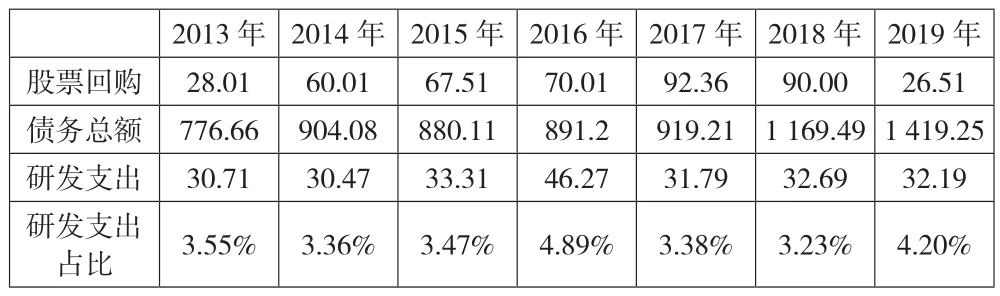

从表3中可以看到A公司股票回购金额与公司债务规模一路走高,但是研发支出除了2016年有所增长外,几乎常年维持在32亿美元左右,并在大部分时候远低于股票回购金额。研发支出占营业收入之比也明显低于竞争对手K公司,2017年和2018年K公司研发支出占营业收入比分别达到了4.76%和5.05%,高于同年度A公司该指标40.83%和56.35%。如此巨大的投入差距,使得A公司在新产品上市方面屡屡落后于对手,并失去了原大客户的大额订单。

表3 A公司2013—2019年期间的股票回购、债务增长与研发支出情况 单位:亿美元

其实公司研发的投入不足是其股票回购策略的一个可预测结果,由表1和表3的数据可知,A公司因股票回购而导致公司运营主要依靠债务资本,而债务资本具有短期化特征,研发支出则是保证公司未来长期可持续增长的关键,是属于长期的资本支出,债务的短期化特征与研发资本支出长期性特征在期限结构上不匹配,使得A公司即便有心投入研发也不得不考虑还债压力,导致难以增加研发费用支出,因而损害了公司创新能力和市场竞争能力,同时也损害了公司长期可持续增长的能力。这种损害对航空企业来说往往是致命的,因为航空业需要看的非常长远。公司对未来似乎视而不见的另一个重要原因是股票回购和高现金分红策略受到资本市场的追捧,因为大量资本市场上的投资者是短视的,他们只是关注下个季度或者下个财年,所以平时几乎没有人会去质疑公司管理层的做法,只想等待股利分红。在短期价值和长期价值的抉择上,公司的管理层可能选择了前者。

无视长期发展的短视行为是要付出代价的。一方面这种代价体现在经营领域,为了同对手竞争,公司并不是大规模提高对研发的投入或者新建生产线,而是在很短时间内在原生产平台上推出新品,由于时间紧,各方面受到影响。另一方面,重视短期利益的代价也体现在公司股价收益率的波动上面。前文提到A公司因为看重短期利益而选择了高资产负债率,由于杠杆效应的存在,A公司股票的收益率波动幅度要远远大过标普500指数收益率的波动幅度。

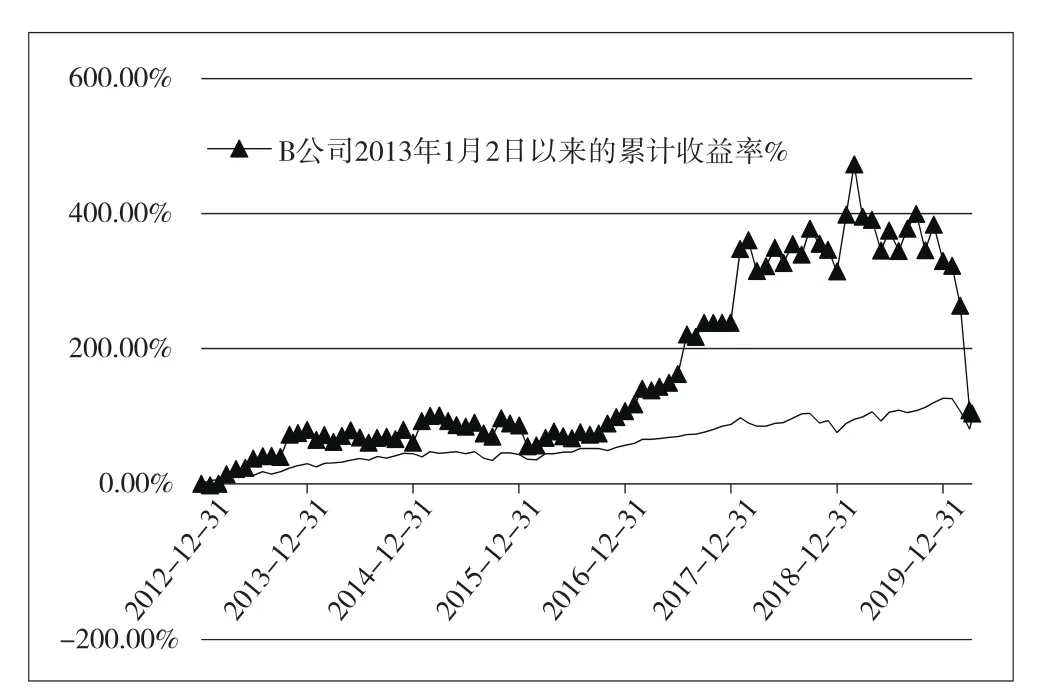

下页图2比较了A公司和标普500指数自2013年1月2日以来的累计收益率,通过观察图中斜率等相关指标,我们可以清楚地发现高财务杠杆的放大效应,即在市场环境好时,A公司股价的上涨速度要快过标普500指数,在2016—2019年高股票回购期间,A公司的股价从140.21美元涨至323.70美元,涨幅达到了130.87%,同时期标普500 指数则从 2 043.94 升至 3 230.78,升幅为 58.07%,不足A公司股价涨幅的一半。但是一旦遇到危机、市场异动时,A公司的股价也跌得更惨。自2019年12月31至2020年3月31日短短91天里,A公司股票自2013年1月2日以来的累计收益率,从329.54%跌至126.15%,缩水幅度约61.72%,而同一时间窗口下标普500的累计收益率则从108.84%跌至82.21%,缩水约24.47%,A公司的累计收益率跌幅是标普500指数累计收益率跌幅的约2.5倍,显然公司对市场风险的反应更为剧烈。

图2 A公司公司和标普500指数累计收益率比较

综上所述,A公司的股票回购和巨额现金分红政策迫使其进行大量的债务融资来维持日常经营运作,每年巨额的到期债务又使得在研发投入上有心无力,而研发不足则会导致公司的产品在全球市场竞争力下降,长此以往公司将逐渐失去了核心竞争力。

四、A公司股票回购案例的经验教训

如今,在整个资本市场中与A公司类似的高财务杠杆企业还有很多,其中不乏大量同样以推升股价提升为目的而每年进行高额股票回购的企业。这些企业同样面临着类似的风险,一旦风险事件爆发,债务违约频出,将可能诱发整个金融市场的系统性风险。为此,我们必须对相关案例进行经验总结。

第一,公司治理目标和财务管理目标选择上的相适性。企业必须平衡短期股东利益和长期股东利益,短期股东利益固然重要,因为这对现任管理人员乃至普通员工都有着重要的激励作用。但是长期股东利益则是让企业生命长青的重要保证。要想保证长期的股东利益,企业必须要积极研究制定适合自身行业的发展战略。以制造业举例来说,研发能力永远是保持核心竞争力的最重要因素,因为研发能力的强大使得企业能够不断在市场上推出优于竞争对手的产品,如此才能长久抓住客户,抢夺市场。如果只重视短期利益而轻视长期的研发投入,必将使企业失去未来。在明确企业战略和财务管理目标后,企业需要一个良好的治理层和管理层团队来落地相关的战略和财务管理目标。这意味着企业必须优化公司内部治理机制,以适应企业财务目标的选择。在优化公司治理机制中,激励机制、监督机制、决策机制和信息披露机制等都是公司治理机制的灵魂和核心。以激励机制为例,公司以股票回购进行股权激励是一种极为有效的激励方式,但是企业一定要制定适宜的行权条件,因为股权激励的核心宗旨是通过使激励对象与企业利润共享、风险共担,使被激励者有动力按照股东利益最大化的原则经营公司,减少或消除短期行为,所以绝不能让管理层借机为自身谋求福利。简言之,只有当公司的短期股东利益与长期利益平衡时,公司的长期可持续发展才能和公司的财务目标趋于一致。

第二,公司需要平衡股票回购与维持健康的财务杠杆水平。频繁地进行巨额股票回购以刺激股价上涨固然会赢得众多投资者的青睐,但是这种青睐正如同企业回购目的一样是的短视的,一旦企业经营出了问题,这些投资者将立刻对企业产生信任危机,届时将毫不犹豫地抛售股票竞相踩踏退场。同时,企业也必须维持健康的财务杠杆水平,过高的负债率始终是危险的,拥有适量的现金储备应对流动性危机是每一个成熟企业所必须重视的,因为市场风云突变,寒冬可能突然到来,平日里科学合理的现金储备将是企业度过金融危机的重要支撑。综上,经营良好及拥有健康财务杠杆水平的企业可能无法在短时间内获得投资者的疯狂买入,但是却可以留住大量的价值投资者,公司的股价也会因此而稳步提升,最终获利的依然是股东。即便是遇到金融危机的冲击,投资者也更愿意将资金留给他们认为资本结构合理,能够抵御流动性风险及能够产生长期稳定收益的公司。

猜你喜欢

人大建设(2020年3期)2020-07-27

特别文摘(2018年12期)2018-12-27

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

中学生数理化·教与学(2016年10期)2016-11-04

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中学科技(2014年8期)2014-09-27