基于Microsoft Office的工资发放解决方案

2021-03-15 06:41黄庆和檀满霞左美玲饶兰香

中国管理信息化 2021年3期

关键词:个税

黄庆和 檀满霞 左美玲 饶兰香

[摘 要] 新的《个人所得税扣缴申报管理办法(试行)》规定,自2019年1月1日起,个人所得税须全年累计计算。为使中小微企业免于购置工资发放软件,节约财务办公成本,文章介绍如何组合应用常用的Microsoft Office的Excel、Word和Outlook三大软件制作工资表实现职工工资个税累计计算、生成职工工资条和自动发送至职工的电子信箱,完成每月职工工资发放。

[关键词] Office;工资表;个税;累计计算;工资条;自动发送

0 引 言

发放职工工资是企事业单位每月必不可少的财务行为,对中小企事业单位特别是私人小公司来说,购置工资发放软件会增加财务成本。为了减轻企事业单位负担,提高财务人员工作效率,本文将详细介绍如何利用常用的Microsoft Office的三大軟件完成每月职工工资发放:用Excel制作工资表实现工资个税的累计计算;用Word制作工资条;用Outlook发送工资条到职工的电子信箱。本文以Office 2010为例。

1 工资表与个税累计计算设计

国家税务总局2018年第61号公告规定,2019年1月1日施行《个人所得税扣缴申报管理办法(试行)》,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。工资表设计的思路:先建立一张无数据的工资表模板,复制工资表模板得到1月份工资表,设置各种公式函数;复制1月份工资表得到2月份工资表,更改公式的部分参数关联1月份相关数据;3~12月份工资表操作类似2月份。

1.1 工资表模板设计

使用Microsoft Excel 2010新建一个空白工作簿,保存为“2020年工资发放表”。依次点击“文件”“选项”“高级”,勾选“将精度设为所显示的精度”。将工作表“Sheet1”重命名为“工资表模板”,作为2020年工资发放表模板。根据单位职工薪金发放情况,设定表头项,分为三类:一类为发放项,设置“岗位工资”“薪级工资”“基础性绩效工资一”“基础性绩效工资二”“奖励性绩效工资”“独子费”“保健特岗补贴”“其他工资”“其他发放”“实发合计”“应发工资”;二类为扣除项,设置“扣税”“房租”“水费”“电费”“会费”“卫生费”“公积金”“职业年金”“养老保险”“失业保险”“医疗保险”“缺勤扣款”“其他扣款”“扣款合计”;三类为个税计算项,设置“专项附加扣除”“应纳税所得额”“税率”“速算扣除”“本月应扣税款”“累计应扣税款”“累计已缴税款”。

1.2 1月份工资表设计与个税计算

右击“工资表模板”工作表,通过“移动或复制(M)”复制工资表模板到本工作簿,命名为“1月工资”,作为2020年1月份工资表。

1.2.1 各合计项公式设计

“实发合计”为实际发放给职工的工资,即“应发工资”减去“扣款合计”,公式设为“=M5-AA5”。表的最后行“小计”为各数据列的合计,设置SUM函数即可。

1.2.2 工资个税相关项公式设计

新税法规定,累计预扣法是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表(表1),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

本期应预扣缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

1.2.2.1 应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。其中,累计减除费用,按照5 000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

1月份虽然不存在累计计算,但为了操作简便,本文通过累计工资表模板的零值来设计1月份工资表的公式函数。

1月份的应纳税所得额为本月的累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额,等于“应发工资”减去免税收入项“独子费”,减去减除费用项“公积金”“职业年金”“养老保险”“失业保险”“医疗保险”和“缺勤扣款”等,减去“专项附加扣除”,减去累计减除费用“5 000”,公式设为“=M5-I5-T5-U5-V5-W5-X5-Y5-AB5-5 000+(IF(T5>2 181,T5-2 181,0)+(IF(U5>727,U5-727,0))+SUMIF(‘工资表模板!B5:B11,B5,工资表模板!AC5:AC11)”。其中,“+SUMIF(‘工资表模板!B5:B11,B5,工资表模板!AC5:AC11)”是累计工资表模板的零值。“IF(T5>2 181,T5-2 181,0)”是指公积金超过2 181元的部分需要纳税,“IF(U5>727,U5-727,0)”是指职业年金超过727元的部分需要纳税,这两个数字由相关政策规定,每年可能都不一样,需实时变更。

1.2.2.2 税率

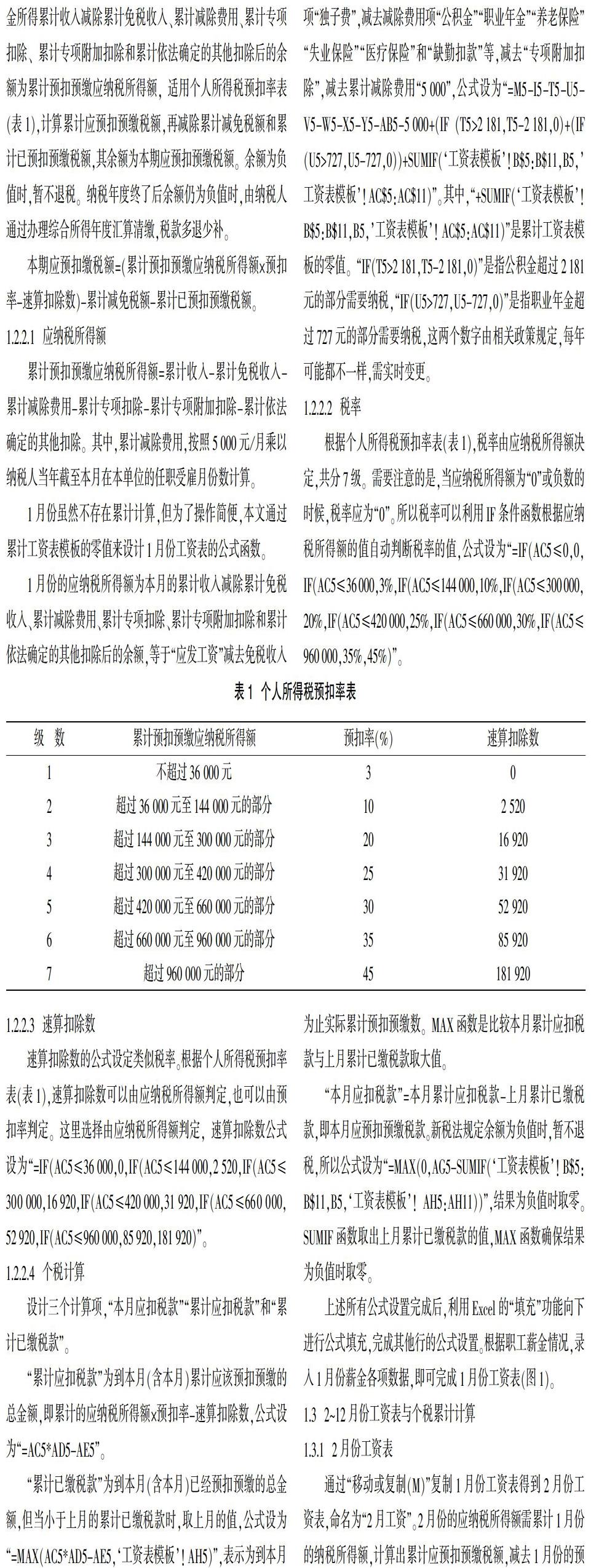

根据个人所得税预扣率表(表1),税率由应纳税所得额决定,共分7级。需要注意的是,当应纳税所得额为“0”或负数的时候,税率应为“0”。所以税率可以利用IF条件函数根据应纳税所得额的值自动判断税率的值,公式设为“=IF(AC5≤0,0,IF(AC5≤36 000,3%,IF(AC5≤144 000,10%,IF(AC5≤300 000,20%,IF(AC5≤420 000,25%,IF(AC5≤660 000,30%,IF(AC5≤960 000,35%,45%)”。

1.2.2.3 速算扣除数

速算扣除数的公式设定类似税率。根据个人所得税预扣率表(表1),速算扣除数可以由应纳税所得额判定,也可以由预扣率判定。这里选择由应纳税所得额判定,速算扣除数公式设为“=IF(AC5≤36 000,0,IF(AC5≤144 000,2 520,IF(AC5≤300 000,16 920,IF(AC5≤420 000,31 920,IF(AC5≤660 000,52 920,IF(AC5≤960 000,85 920,181 920)”。

1.2.2.4 个税计算

设计三个计算项,“本月应扣税款”“累计应扣税款”和“累计已缴税款”。

“累计应扣税款”为到本月(含本月)累计应该预扣预缴的总金额,即累计的应纳税所得额×预扣率-速算扣除数,公式设为“=AC5*AD5-AE5”。

“累计已缴税款”为到本月(含本月)已经预扣预缴的总金额,但当小于上月的累计已缴税款时,取上月的值,公式设为“=MAX(AC5*AD5-AE5,‘工资表模板!AH5)”,表示为到本月为止实际累计预扣预缴数。MAX函数是比较本月累计应扣税款与上月累计已缴税款取大值。

“本月应扣税款”=本月累计应扣税款-上月累计已缴税款,即本月应预扣预缴税款。新税法规定余额为负值时,暂不退税,所以公式设为“=MAX(0,AG5-SUMIF(‘工资表模板!B5:B11,B5,‘工资表模板!AH5:AH11))”,结果为负值时取零。SUMIF函数取出上月累计已缴税款的值,MAX函数确保结果为负值时取零。

上述所有公式设置完成后,利用Excel的“填充”功能向下进行公式填充,完成其他行的公式设置。根据职工薪金情况,录入1月份薪金各项数据,即可完成1月份工资表(图1)。

1.3 2~12月份工资表与个税累计计算

1.3.1 2月份工资表

通过“移动或复制(M)”复制1月份工资表得到2月份工资表,命名为“2月工资”。2月份的应纳税所得额需累计1月份的纳税所得额,计算出累计应预扣预缴税额,减去1月份的预扣预缴税额即为本月应预扣预缴税额,结果为负值时取零。为此需更改“应纳税所得额”“本月应扣税款”和“累计已缴税款”的公式的部分参数,用替换命令把公式里的“工资表模板”全部替换成“1月工资”,关联1月份工资表数据即可。2月份“应纳税所得额”公式为“=M5-I5-T5-U5-V5-W5-X5-Y5-AB5-5 000+(IF(T5>2181,T5-2181,0))+(IF(U5>727,U5-727,0))+SUMIF(‘1月工资!B5:B11,B5,‘1月工资!AC5:AC11)”。2月份“本月应扣税款”公式为“=MAX(0,AG5-SUMIF(1月工资!B¥5:B¥11,B5,‘1月工资!AH5:AH11))”。

2月份“累计已缴税款”公式为“=MAX(AC5*AD5-AE5,‘1月工資!AH5)”,表示到本月为止实际累计预扣预缴数。小于上月累计已缴税款时,取上月的值。

1.3.2 3~12月份工资表

3~12月份的工资表的操作类似2月份,通过复制上月工资表建立本月工资表,然后更改公式里的参数关联上一个月工资表数据。如N(N≥3)为当月月份数字,复制(N-1)月工资表得到N月工资表,把N月工资表的公式里的“(N-2)月工资”替换为“(N-1)月工资”即可。

2 工资条设计

Microsoft Word制作工资条,利用邮件合并功能从工资表取出相关数据自动生成职工工资条(以1月份工资为例)。

2.1 工资表(数据源)处理

用Excel打开工资表,在1月份工资表的最后添加一列“电子邮箱地址”,填入每位职工的邮箱地址。为了便于Word邮件合并,我们先把工资表设置一个打印区域。依次点击“页面设置”“工作表”进行打印区域设置,打印区域为表头行和职工信息行,不包括表头以上行、汇总行等其他行。

2.2 制作工资条模板。

打开Word,新建一个两列多行的表格。根据实际需要,在第一列输入“工号”“姓名”“岗位工资”“薪级工资”“应发工资”“扣税”“实发工资”等,第二列为空,可进行适当的排版。依次点击“邮件”“选择收件人”“使用现有列表”,打开“使用数据源”窗口,选择工资表文件,打开后选择具体的表,选择“‘1月工资¥_xlnm#Print_Area”(图2)。

点击“插入合并域”给工资条的第二列插入相应的域,这样就能取出工资表中的相应值。如“姓名”后列插入域“姓名”,“岗位工资”后列插入域“岗位工资”,其他操作相同。点击“预览结果”就可以看到工资表相关数据信息被取出,工资条已经生成。如果工资表数据有小数,则工资条需要进行精度控制。如工资条的“养老保险”预览显示为“245.759 999 999 999 99”,实际工资表中是“245.75”。

选中工资表中的域“养老保险”,右击选择“切换域代码”,在大括号内的最后加入代码“\#"0.00"”,右击选择“更新域”,则精度设为小数点后两位。其他域进行同样操作。至此工资条模板制作完成,保存文件。

3 工资条自动发送

Microsoft Word利用邮件合并发送工资条至职工的电子信箱,需要先配置好Outlook。

3.1 Outlook配置

打开Outlook,添加一个账户。依次点击“文件”“账户信息”“添加账户”,“选择服务”窗口选择“电子邮件账户”,点击下一步;“自动账户设置”窗口选择“手动配置服务器设置或其他服务器类型(M)”,点击下一步;“选择服务”窗口选择“电子邮件账户”,点击下一步;打开“Internet电子邮件设置”窗口(图3),设置如下。

“你的姓名”可以自定义填写“某某单位财务”;“电子邮件地址”填写用于发送工资条邮件的邮箱地址,这里以QQ邮箱为例;“服务器信息”下的“接收邮件服务器”填写“pop.qq.com”,“发送邮件服务器(SMTP)”填写“smtp.qq.com”;登录信息下的“用户名”填写QQ账号,“密码”填写的不是QQ邮箱的登录密码,而是需要登录QQ邮箱网页版去获取的授权码。

浏览器登录QQ邮箱,在“设置”的“账户”下“POP3/IMAP/SMTP/Exchange/CardDAV/CalDAV服务”处点击开启“POP3/SMTP服务”,按提示操作获取授权码。获取后的授权码填入“Internet电子邮件设置”的“登录信息”下的“密码”框内并勾选“记住密码”。如果QQ邮箱登录密码更改了,则须重新获取新的授权码填入此处。在“Internet电子邮件设置”窗口点击“其他设置”,会打开一个新的窗口(图4)。在“发送服务器”点选“使用与接收邮件服务器相同设置”,勾选“我的发送服务器(SMTP)要求验证”;在“高级”的“服务器端口号”的“接收服务器(POP3)”填入“995”,勾选“此服务器要求加密链接(SSL)”,“发送服务器(SMTP)”填入“465”,“使用以下加密连接类型”填入“SSL”,“传递”下勾选“在服务器上保留邮件的副本”;其他不勾选,点击确定。

点击“测试账户设置”测试账户配置是否成功,如果成功则账户配置完成。

3.2 发送工资条

Word重新打开工资条模板文件,提示“打开此文档将运行以下SQL命令……”,点击否。依次点击“邮件”“选择收件人”“使用现有列表”,打开“使用数据源”窗口,选择工资表文件,打开后选择“‘1月工资¥_xlnm#Print_Area”。

點击“预览结果”可以查看职工工资表信息。依次点击“完成并合并”“发送电子邮件”。在“合并到电子邮件”窗口,“收件人”选择“ E-mail”,主题行填写“2020年1月份工资条”(可自定义),“邮件格式”选择“HTML”,“发送记录”选择“全部”。点击“确定”,则自动调用Outlook发送全部职工的工资条至相应的邮箱。

4 结 语

本文利用常用的Microsoft Office的三大软件Excel、Word和Outlook,简便地实现了职工工资个税的累计计算和自动生成工资条并发送到职工的电子信箱,为企事业单位发放职工工资提供了一种既简捷又经济的方案,从而助推其事业发展。

主要参考文献

[1]吴华,兰星.Office 2010办公软件应用标准教程[M].北京:清华大学出版社,2012.

[2]张浩,王冬生.单位如何计算应扣缴的员工个税[J].中国财政,2019(1):46-49.

[3]吴莹.Word邮件合并功能[J].电脑知识与技术,2019,15(5):204-205.

[4]朱世开,谷栗.Excel在个人所得税计算及税务筹划中的运用[J].财会月刊:会计版,2017(25):65-71.

[5]吴晓霞,潘上永,项思佳.新个税法下个人所得税Excel综合模型设计及思考[J].中国管理信息化,2019,22(23):112-116.

[6]法律出版社法规中心.中华人民共和国个人所得税法注释本[M].北京:法律出版社,2019.

猜你喜欢

经济技术协作信息(2018年30期)2018-11-22

特别文摘(2018年9期)2018-11-10

中国经贸(2018年4期)2018-03-19

合作经济与科技(2018年1期)2018-01-15

合作经济与科技(2017年20期)2017-09-18

现代营销·学苑版(2017年7期)2017-09-08

科学与财富(2017年15期)2017-06-03

新教育时代·教师版(2016年43期)2017-04-27

商情(2016年49期)2017-03-01

财会学习(2016年24期)2017-01-10