高铁时代下中国铁路贸易竞争优势研究*

2021-03-13 11:01吴宗法王舒颖

铁道经济研究 2021年1期

吴宗法,王舒颖

(1 同济大学经济与管理学院 教授、博士生导师,上海 201804;2 同济大学经济与管理学院 硕士研究生,上海 201804)

0 引言

中国高铁作为短时间内实现复杂研发技术和投入发展赶超的产业之一,备受世界瞩目。 2004 年以前,中国高铁致力于探索式独立研发,直到2008年京津城际高铁的开通,标志着中国第一条自主研发高铁的诞生。 随后,“十二五”期间我国完成了中国高铁“四纵四横”的建设布局,致力于通过高铁实现发达城市群带动欠发达城市群的发展效应,从而带动国家区域经济的连接和整体提高。 自2013 年起,“一带一路” 倡议的提出将道路联通提上日程,而高铁作为促进道路联通的重要工具,已然成为推动沿线国家和地区经济发展的新动力。 从2014 年开始,中国高铁正式开始出口贸易,在海外开辟新市场。 我国的高铁出口方式主要有线路出口、车辆出口和整体出口。 我国高铁的施工周期较快、系统兼容度较高,成本造价低,因此,在海外市场具有较强的竞争力。 同时,高铁项目成功为我国对外开放打开了一个又一个窗口,其中包括大量的潜在项目合作, 这都是高铁为中国带来的发展机遇。 “走出去”背景下,国际化高铁建设不仅为我国开展国际贸易带来了机遇和挑战,也证明中国高铁技术领域取得了一系列的重大成果,具备了出口海外市场的技术条件,高铁出口将对中国经济发展具有举足轻重的作用。 2010 年中国铁路发展进入了以高铁运输、研发、贸易为核心的新篇章,颠覆了传统铁路的运输模式,对中国固有的运输系统和经济发展具有划时代的影响,称之为“高铁时代”。

正由于铁路发展进入了里程碑式的高铁时代,因此本文定量分析在高铁时代背景下中国铁路产业贸易发展的状况,以研究高铁发展对传统铁路的影响力,从而验证中国高铁具有时代价值和强劲竞争力。 通过计算我国铁路运输设备的贸易竞争指数和国际市场占有率,基于对整个铁路运输设备国际贸易水平的分析,判断中国高铁产业的发展阶段以及各个阶段的发展水平, 再利用CMS 模型就中国铁路运输设备的贸易竞争优势进行测算,分析竞争力波动的主要原因并为中国高铁发展提出建议。 本文通过对传统铁路行业的竞争力分析,为中国高铁的影响力和竞争力提供宏观认知,并为中国高铁的发展规划贡献依据。

1 研究现状

目前关于高铁时代下中国高铁竞争优势的研究主要集中于定性论述,吕忠扬[1]认为高铁发展具有可持续竞争优势,其运用层次分析法和模糊综合评价法对高铁的交通功能优势、高铁的可持续发展优势以及高铁正外部性优势三个方面评价,认为在800 km 范围,高铁的可持续性竞争优势强于航空运输和高速公路。 张友兵等[2]进一步阐述了高铁的高速度、大运量、节约土地、节能环保等可持续性优势,认为这些优势对高铁“走出去”政策有强有力支持。 郭岱乔[3]则基于高铁“走出去”的现实基础——“一带一路”国际合作高峰论坛相关项目的签约,分析了我国高铁出口在政策、权威和风险控制下的策略建议。 赵勇[4]从高铁在“一带一路”中对传统铁路产生的指导意义出发, 认为只有避免盲目投资、加强沿线国家合作、统筹发展,才能发挥铁路企业在国际贸易中的优势。 杨振华等[5]立足全局,认为中国跨境高铁规划和海外国家和地区高铁规划给中国高铁项目整体出口提供了广阔前景, 但在专利、技术标准和运营经验等方面还存在短板。 骆革新等[6]进一步利用波特的“钻石模型”重点分析了国家环境对中国高铁产业竞争优势的作用, 提出中国高铁产业应加强相关基础理论研究、 合理布局国际专利、推广中国高铁标准、从国家战略层面上考虑整合高铁产业资源以形成完整的产业链参与国际竞争。 王宇露等[7]则基于高铁装备企业的角度分析国际竞争优势的源泉和发展策略, 运用制度主义理论和资源基础理论, 揭示出国家制度的正向溢出效应、 高铁全产业链的整合效应以及企业资源有效利用重要性。

目前高铁产业贸易竞争优势的定量论证研究较少,张榕健[8]研究了中国高铁对我国运输行业的影响,运用国际市场占有率、全球价值链指数及显性比较优势指数分析了1995—2011 年我国运输设备行业数据,认为我国运输设备行业的国际市场占有率显著增长,国际分工地位在全球价值链中不断攀升,但在国际竞争中的比较优势并不明显。

2 高铁时代下中国铁路贸易分析

现有研究均集中于高铁产业局部优势的分析,缺少对高铁产业的时代影响力以及该时代背景下铁路总体竞争优势描述。 通过对中国铁路贸易分阶段的特征分析,可以更直观反映出高铁时代带来的波动和变化,从而反映高铁产业的竞争力。

本文的数据来源于联合国贸易数据库(UN COMTRADE)中HS07 分类标准目录第86 类。 统计对象是所有与中国铁路运输设备贸易相关的所有国家。

2.1 中国铁路运输设备出口波动小于世界铁路运输设备出口波动

通过对2006—2017 年中国铁路运输设备出口贸易额统计绘制图1, 可知研究期内中国铁路运输设备的出口总体波动和世界铁路运输设备出口贸易额整体正相关。

图1 2006—2017 年中国和世界铁路运输

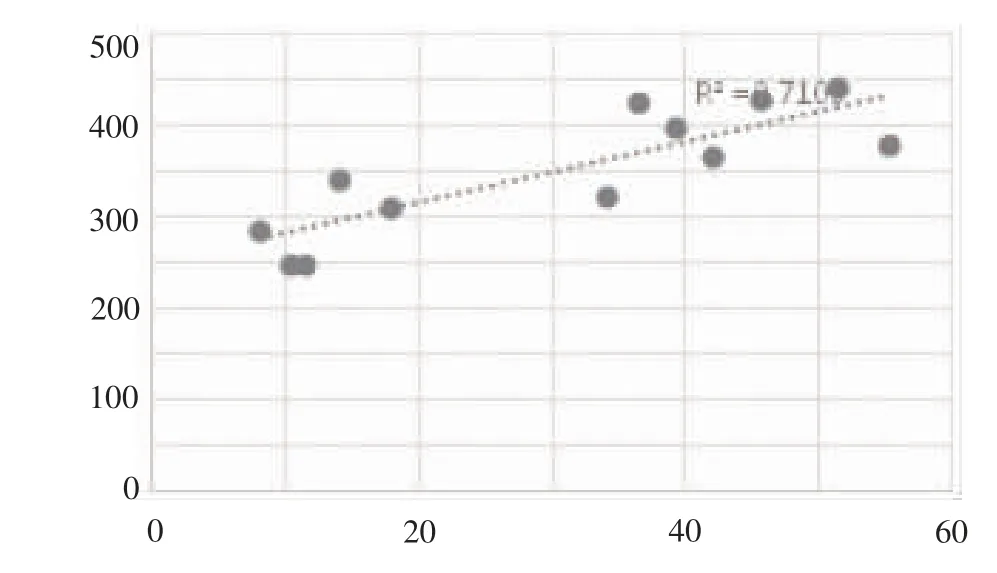

运用线性回归进一步测算中国和世界铁路运输设备出口贸易额后,两者呈现指数正相关性,R2>0.7,见图2,拟合结果可信度较高。

图2 2006—2017 年中国和世界铁路运输设备贸易额相关性分析(单位:千万美元)

因此,中国铁路设备的出口主要受世界铁路设备的市场规模和交易环境的影响,铁路设备贸易环境是影响中国铁路运输设备出口的主要因素。 此外,经计算中国铁路运输设备出口贸易额的标准差为世界铁路运输设备出口贸易额标准差的24.96%,中国较世界铁路运输设备出口波动性小,具有相对稳定性。 在进入高铁时代后,中国铁路运输设备出口波动减小46.36%,表明高铁时代为中国铁路运输设备贸易提供稳定的保障。

2.2 国际市场占有率波动式增长

中国铁路运输设备国际市场占有率计算公式如下:

式中:Xi为中国铁路运输设备出口总额;Mi为j国铁路运输设备进口总额。

根据公式(1)计算得出2006—2017 年中国铁路运输设备的国际市场占有率指标,显示如图3。

图3 2006—2017 年中国铁路运输设备国际市场占有率

在高铁时代到来之前, 中国铁路运输设备的国际市场占有率小于10%,具有一般国际竞争力;随着政策的深入,MPR 值不断上升。 自2014 年“一带一路” 倡议的落实, 中国铁路运输设备MPR 稳定在10%以上,最高到14.52%,具有较强国际竞争力。

同时,随着铁路运输设备贸易的加深,国际贸易竞争越来越激烈。 中国虽然保持了较高的MPR值,但其波动性增强。 高铁时代带来更多机遇的同时带来了更多的竞争,这种环境下,中国需要采取稳中求进的策略。

2.3 贸易竞争指数波动式增长

中国铁路运输设备国际贸易竞争指数计算公式如下:

式中:Xi为中国铁路运输设备出口总额;Mi为中国铁路运输设备进口总额。

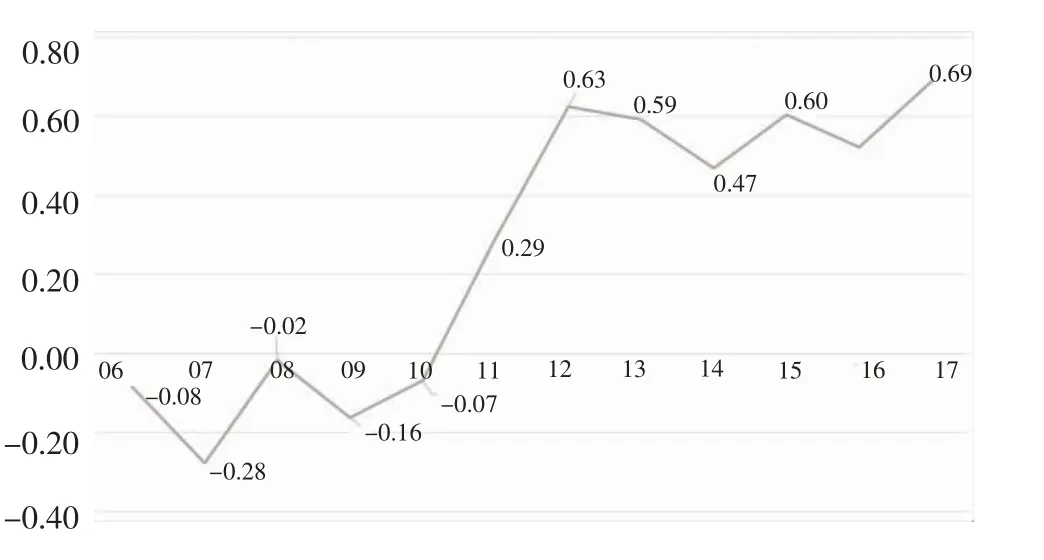

根据公式(2)计算得出2006—2017 年中国铁路运输设备的贸易竞争力指数,如图4。

图4 2006—2017 年中国铁路运输设备贸易竞争力指数

中国高铁出口贸易竞争力指数逐年上升,在2010 年以前中国铁路运输设备TCI 指数还是负数,这表明以进口为主, 出口较少。 进入高铁时代后,2010 年中国TCI 指数激增5 倍,增势迅猛。直至“一带一路”倡议的落实,TCI 指数已经成为正数,中国铁路运输设备的出口额大于进口额,标志着中国成为净出口国。 高铁时代下中国铁路运输设备贸易逐渐增长,其国际竞争力也逐渐加强。

3 高铁时代下中国铁路贸易竞争力CMS模型分析

3.1 模型引用

本文仅研究高铁时代下铁路设备这一种产品,不考虑产品的结构效应。 在选用CMS 模型时,采用针对单一产品(铁路总设备,包括铁路、有轨电车、机车车辆及其部件、铁路或有轨电车轨道固定装置及其配件和部件,机电,交通信号设备)的模型。 这种模型不考虑商品结构因素,只研究其在不同市场的表现,如式(3)所示:

式中:V1和V2分别为中国铁路设备在基期和报告期的总出口额,下标j为铁路设备出口国,即和分别为中国铁路设备出口在基期和报告期出口到j国的总额,r为世界铁路设备的进口增长率,rj为进口国j对世界铁路设备进口的增长率,n为中国铁路设备的出口国家数量。

等式右侧分别从市场规模效应、市场分布效应和出口竞争力效应描述了中国铁路设备出口贸易额增长的原因。

3.2 数据来源及分析

由于HS02-HS07 在第86 类目录内未经过转换,因此从HS02 分类标准下调取2006 年的铁路设备贸易数据。 2010 年中国进入高铁时代,对铁路运输设备贸易具有显著影响;从2014 年开始,中国高铁正式开始出口贸易,此外,“一带一路”倡议的提出将道路联通提上日程,而高铁作为促进道路联通的重要工具,已然成为推动沿线国家和地区经济发展的新动力,中国高铁开始在海外开辟新市场。 此外, 中国铁路运输设备贸易的TCI 和MPR 指数在2010 年和2014 年均呈现显著变化, 由此研究以2010 年和2014 年为阶段分界点的基期和报告期具有现实意义。

选取总样本量为2006—2017 年共计12 年的数据, 分为三期共计两个阶段: 阶段1 中基期为2006—2009 年,报告期为2010—2013 年;阶段2 中基期2010—2013 年,报告期为2014—2017 年。 此外,由于涉及存在j国基期内存在贸易但报告期不存在贸易, 或基期内不存在贸易但报告期存在贸易的情况使得rj无法计算, 定义第一种情况中rj为-100%,第二种情况中rj为100%。

3.3 模型结果

利用python 和已有数据对公式(3)编码计算,计算结果见表1。

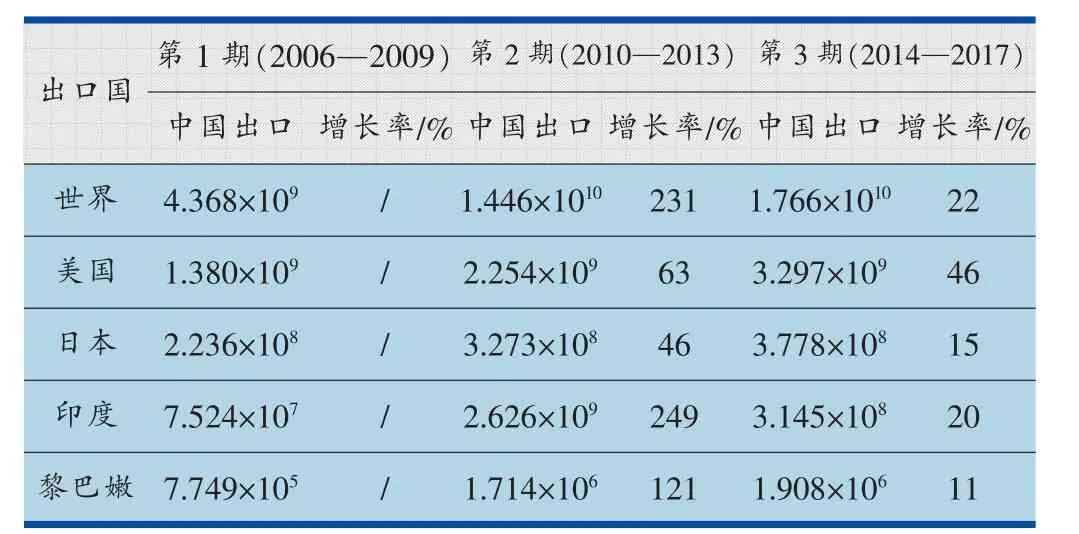

表1 中国铁路运输设备1—3 期对世界和主要贸易国的出口情况 美元

从表1 可知,中国对世界铁路运输设备的出口增长总体为正,进入高铁时代后,中国铁路运输设备增长了两倍,可以说高铁时代刺激了铁路运输设备的贸易和发展,而“一带一路”倡议进一步打开了中国与沿线国家的互通端口。

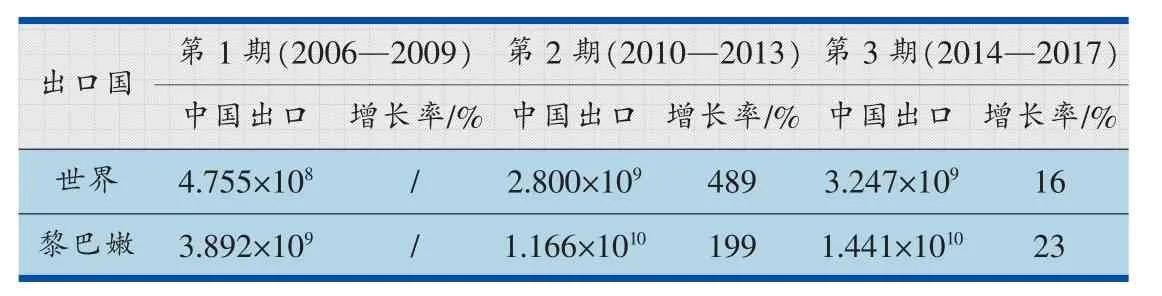

在第二期,“一带一路”国家产生的增长效应比其他国家更显著。 这里选取了铁路运输设备贸易的主要国家(美国、日本)和“一带一路”沿线国家(印度、黎巴嫩)对比,发现“一带一路”沿线国家的铁路运输设备贸易在第二期增长迅猛,印度和黎巴嫩的增长率分别达到249%和121%,而美日增长相对平稳缓慢,分别为63%和46%;但在第三期美日保持良好增速,分别为46%和15%,相对印度(20%)和黎巴嫩(11%)而言增长率更稳定。

同时, 由前文计算的TCI 和MPR 指数可以看出,虽然“一带一路”和高铁时代给中国对世界铁路运输设备的出口带来了巨大机遇和增长,但贸易波动性仍然较大, 利用CMS 模型可以将贸易波动性分解,结果由表2 所示。

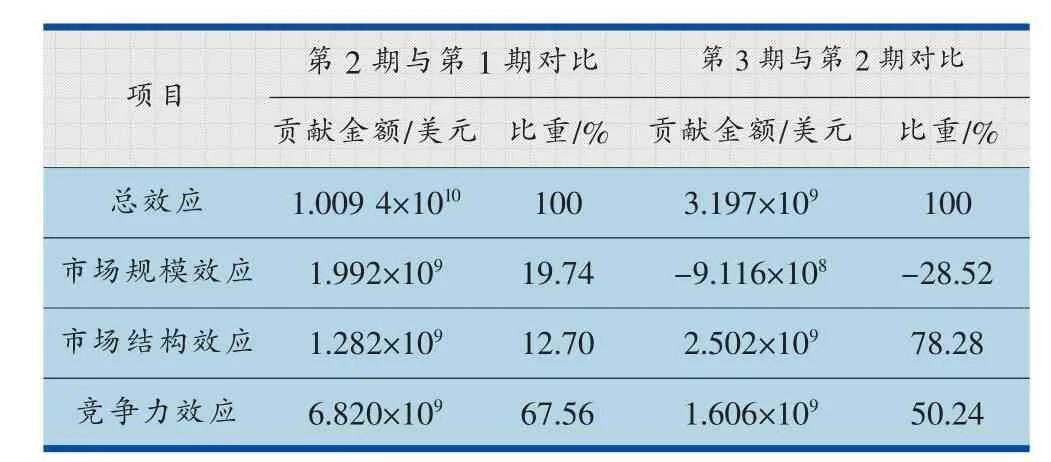

表2 中国铁路运输设备对外贸易CMS 模型分析结果

3.4 效应分析

由总效应可见, 中国铁路运输设备出口在两阶段均呈现正向效应, 但增长率减小,CMS 模型计算结果和表2 相符。 第二期不仅是中国进入高铁时代的新阶段, 也是部分其他国家发展高铁的黄金阶段。因此,第二期世界进口需求大大增长,总效应突出,中国的出口增长率也得到显著提高。 而“一带一路”倡议针对的是沿线国家的出口,其总体量相对中国总体铁路运输设备出口较小,且铁路运输设备在第二期发展迅速,经历了黄金增长期,逐渐饱和,因此在第三期增长贡献相对平缓。

3.4.1 市场规模效应

表2 显示,第2 期与第1 期相比市场规模效应为正, 第3 期与第2 期相比市场规模效应为负,表明世界铁路运输设备的市场规模效应在第一阶段显示为正向效应,但在高铁时代开启后显示为负向效应。 高铁的发展对世界铁路运输设备带来较大冲击力。 与此同时,由表1 可知,第2 期与第1 期相比、第3 期与第2 期相比,中国铁路运输设备出口的市场规模效应都为正向效应,即世界铁路运输设备市场的需求规模在第一阶段扩张并拉动中国铁路运输设备的出口增长,但在第二阶段由于中国高铁发展水平领先世界,实现中国铁路运输设备的出口增长领先于世界铁路运输设备出口的市场规模效应。 总体而言,市场规模效应对总效应贡献率较弱,甚至在第二阶段呈现负向贡献。

3.4.2 市场结构效应

从模型测算结果来看,市场结构效应在第一阶段贡献微弱, 使得中国铁路运输设备出口增长1.3亿美元,贡献比重为19.74%,但在第二阶段迅速增长,中国铁路运输设备出口增长2.5 亿美元,贡献比重高达78.28%。市场结构效应在两阶段均呈现正向效应。

从表3 看,进入高铁时代后,中国对“一带一路”沿线国家的铁路运输设备出口增长强劲,在第三期,“一带一路”国家贸易增速放缓,但和其他国家共同稳定增长,两期出口额均呈现正的市场结构效应。 虽然从增长率上看,第三期市场结构效应稳定但不迅猛,但从表3 看,随着市场规模的增速的减缓,保持稳定增长的市场结构效应会占据更大的贡献,符合CMS 模型的测算结果和现实情况。

表3 中国铁路运输设备1—3 期对“一带一路”国家和其他国家的出口情况 美元

3.4.3 竞争力效应

从模型计算结果来看,2006—2017 年中国铁路运输设备出口的竞争力效应一直呈现明显的正向主导效应,占据总效应的50%以上,使得中国在第二期出口额比第一期增长6.8 亿美元, 在第三期比第二期增长1.6 亿美元。 说明在“一带一路”倡议落实后以及高铁时代开启后中国铁路运输设备的出口竞争力极高。 究其原因:高铁属于新兴科技,“一带一路”国家大多为发展中国家和不发达国家,其社会制度、政策规划、文化底蕴、国内环境等,且追求利益的侧重点和中国以及世界的现实情况不同, 高铁时代代表的新科技、新技术、新速度,超越了部分发展中国家和不发达国家的需求, 导致在高铁时代到来的环境之下,“一带一路” 国家较其他国家面临需求放缓,从而显示出口增速放缓。 但2010 年“一带一路”倡议的开放, 为这些国家提供了基本的铁路设备技术和贸易往来机遇,得以实现大增长,实现中国铁路运输设备贸易竞争力效应的突破增长。

4 结论与启示

4.1 “一带一路”倡议和高铁时代为中国高铁发展提供机遇

由模型计算结果可以看出,“一带一路”倡议实施后铁路运输设备贸易额增长,市场结构效应表现突出。 高铁作为铁路的核心运输方式,其行业环境得到改善,可以说“一带一路”倡议和高铁时代为中国高铁发展提供机遇。 要把握机遇,中国高铁需要继续发挥高铁的产业优势。

4.1.1 质量好,技术强

中国高铁相对于川崎重工、西门子、庞巴迪和阿尔斯通等老牌高铁品牌来说起步较晚,但通过铁路运输设备研发具有一定的经验积累。 通过MPR、TCI 指数和CMS 模型的定量分析可以看出,中国铁路运输设备所占市场份额不断增长,国际地位不断提高,这表明中国高铁具有良好的研发基础和技术储备。 目前中国企业在海外承接的铁路项目基本上为200 km 以下的普速铁路项目, 中国高铁的出口更集中于高铁装备的出口。 而中国铁路运输设备凭借其良好的技术和过硬的质量,为中国高铁的出口打下良好基础。

4.1.2 规划前景巨大

高铁时代下,全球高铁市场具有良好前景。 截至2017 年底,中国高铁网络继续扩展至25 000 多km。 中国高铁占世界高铁线路总数的66%,是所有其他国家的两倍[9]。 预计到2024 年,全球高铁总里程可达4.2 万km, 海外高铁修建计划将达1.7 万km 左右。 2013 年,全球高铁市场只有1 023 亿美元的规模,2014 年已经跃至1 120 亿美元。 预计到2020 年, 海外高铁投资累计将超过8 000 亿美元,不少国家和地区纷纷提出高铁规划。 中国高铁凭借其质量和技术以及较高的竞争力效应,具有广阔的发展机遇。

4.2 高铁时代下中国高铁发展仍然存在挑战

高铁时代不仅为高铁产业发展提供机遇,也带来挑战。 在发挥产业优势的同时,中国高铁还存在成本、技术标准的挑战。

4.2.1 成本难以控制

目前国内时速250 km 和350 km 的项目的平均建设成本为0.87 亿元/km 和1.29 亿元/km; 而国际上已超过3 亿元/km, 因此中国相对于其他国家具有较低的建设成本。 但由于海外建设中不确定性因素较多,中国海外高铁项目的成本难以控制。 由上文CMS 模型测算结果可以看出,高铁时代下“一带一路” 国家铁路运输设备的出口增长不显著,这些国家对于价格的敏感性较高,因此在成本难以控制的情况下,会存在较大的贸易波动。

4.2.2 技术标准认可度仍需提高

目前,高铁的技术标准虽然已经建立完整且经过严格的国内机构认证,但国际认可度还有一定提升空间。 为了应对挑战, 中国也在不断进行尝试,2014 年中国研制的CRH5A 型动车组就是中国建立动车标准化技术体系的尝试。 在普速铁路上,肯尼亚蒙内铁路是首条使用中国技术标准建造的铁路。 中国正在洽商的海外20 多个铁路项目,都在争取使用中国标准体系,但仍然存在许多欧洲国家沿用当地的高铁技术标准。 中国高铁需要打开市场,则面临技术标准的挑战,需要进一步与国际机构协商认证。

猜你喜欢

云南画报(2021年10期)2021-11-24

今日农业(2020年19期)2020-12-14

中国金属通报(2020年2期)2020-12-09

小学生学习指导(低年级)(2019年6期)2019-07-22

中学物理·高中(2016年12期)2017-04-22

科技与创新(2017年1期)2017-02-16

中国高新技术企业(2015年5期)2015-03-26

小樱桃·童年阅读(2014年11期)2014-12-01

小学生·多元智能大王(2014年9期)2014-08-28