自然灾害损失的增值税是否进行账务处理?

2021-03-11 02:58高玉梅朱学义

中国注册会计师 2021年2期

高玉梅 朱学义

企业购进的货物及其投入生产的在产品和生产完工的产成品发生自然灾害损失,其增值税进项税额是由国家承担,还是由企业承担?从设计增值税的原理看,由于这种损失导致企业不能对外销售商品或产品,不能产生销项税额,则进项税额不能抵扣销项税额,企业应承担自然灾害损失项目的增值税。但是,自然灾害损失是不可抗力因素造成的损失,不是企业纳税人没有尽到“保全货物”义务造成的损失,其增值税不应该由企业纳税人承担。国家正是考虑到这一“不可抗力因素”,让自然灾害损失的增值税由国家承担。然而,在会计实际工作中,多数企业对此不进行会计处理。本文就此提出不同看法供同行研讨。

一、自然灾害损失涉及的增值税规定的变化

1993年12月13日颁布的《增值税暂行条例》(国务院令1993第134号)第十条规定:非正常损失项目的“进项税额不得从销项税额中抵扣”。其《增值税暂行条例实施细则》第二十一条规定,条例第十条所称非正常损失,是指生产、经营过程中正常损耗外的损失,包括:(一)自然灾害损失;(二)因管理不善造成货物被盗窃、发生霉烂变质等损失;(三)其他非正常损失。2008年12月15日,财政部、国家税务总局令第50号对上述规定进行了修改:“非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失”,即非正常损失不包括自然灾害损失。2016年3月23日,财政部、国家税务总局发布《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)所附《营业税改征增值税试点实施办法》又对“非正常损失”作了修改,第二十八条第二项规定:“非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形”。

从上述规定可以看出:修改前,自然灾害损失是非正常损失,其进项税额不得从销项税额中抵扣,即纳税人要缴纳自然灾害损失项目的增值税。修改后,自然灾害损失不属于非正常损失,则进项税额可以从销项税额中抵扣。也就是说,自然灾害损失是不可抗力因素造成的损失,不是纳税人没有尽到“保全货物”义务造成的损失,不应该由纳税人承担这种税赋。

二、自然灾害损失涉及增值税的会计处理现状

1.增值税税法修改前作“进项税额转出”处理

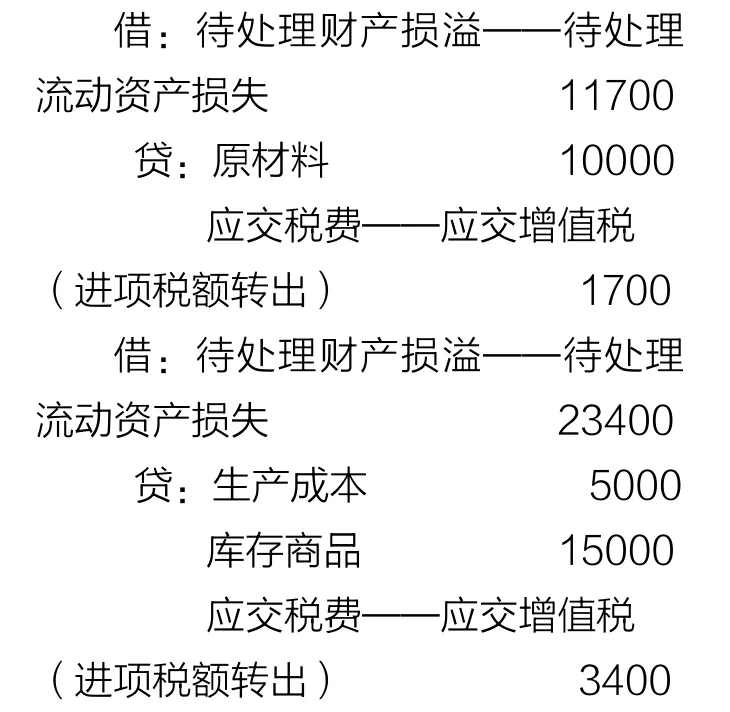

例1:2007年11月20日,W企业(一般纳税人,下同)购进的已入库的原材料发生自然灾害损失,实际成本10000元,其进项税额1700元;与此同时,该企业购进的原材料及其他货物投入生产形成的在产品、产成品也发生自然灾害损失,其外购部分的实际成本分别为5000元、15000元,分摊增值税3400元。原材料、在产品、产成品未计提存货跌价准备。W企业2007年11月20日做如下会计分录:

2.增值税税法修改后,不进行财务处理

自2016年3月,全面推开“营改增”并修订增值税税法后,多数企业的做法是:涉及自然灾害损失项目的增值税不做进项税额转出,即不进行账务处理,让其自然抵减销项税额。

例2:依例1(日期调整为2019年11月20日,自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,增值税税率调整为13%),W企业2019年11月20日做如下会计分录:

上述业务13%的增值税进项税额3900元[(10000+5000+15000)×13%]不予变动,待月末抵扣销项税计交增值税。

三、自然灾害损失涉及增值税进行纳税调整的理由

上述例2涉及自然灾害损失项目的增值税不进行账务处理不正确。理由如下:

1.违背了设计增值税的基本原理。国家设计增值税时一个基本的原理就是:所有购进的货物通过生产经营,生产出产(商)品对外销售,产生销项税额,其购进货物的进项税额可以抵扣销项税额。如果购进的货物改变用途、或发生损失(原货物或其加工的在产品、产成品发生损失),最终不能产生销项税额,则与其相关的进项税额就不能抵扣销项税额,因为它没有抵扣的来源(销项税额)。因此,税法对不能抵扣销项税额的项目作了明确的规定。当然,税法所作的规定一方面要体现设计增值税的基本原理,同时还要体现税收的“优惠”。国务院令1993年第134号体现设计增值税的基本原理:自然灾害损失是非正常损失,进项税额不得从销项税额中抵扣。而财政部、国家税务总局令第50号以及财税[2016]36号文规定非正常损失不包括自然灾害损失,言外之意是其进项税额可以从销项税额中抵扣,这是税收所给予的“优惠”。对于这种“优惠”是放在明处还是暗处?放在明处就是企业要反映这种“优惠”,放在暗处就是企业不反映这种“优惠”。笔者认为,放在明处比放在暗处更好。根据税务机关对小规模纳税人未达到起征点的免税额也要在“增值税纳税申请表”中设置“小微企业免税额”、“未达到起征点免税额”栏目予以反映的做法,笔者觉得自然灾害损失项目的进项税额可以抵扣销项税额的“优惠”应通过“增值税纳税申报表”中“免、抵、退应退税额”项目反映,这样进行的“明处”处理更符合设计增值税的基本原理。

例3:接例2,2019年11月30日,W企业当月销项税额130000元,进项税额83900元(含自然灾害损失项目的进项税额1300+2600=3900元)。则:

“增值税纳税申请表”中“销项税额”130000元;“进项税额”83900元;“免、抵、退应退税额”3900元(损失原材料成本10000×13%+损失在产品成本5000元×13%+损失产成品成本15000 ×13%=1300+650+1950=3900元);“应抵扣税额合计”80000元(83900-3900=80000元);“应纳税额”50000元(130000-80000=50000元)。

国家设计增值税时一个基本的原理就是:所有购进的货物通过生产经营,生产出产(商)品对外销售,产生销项税额,其购进货物的进项税额可以抵扣销项税额。如果购进的货物改变用途、或发生损失(原货物或其加工的在产品、产成品发生损失),最终不能产生销项税额,则与其相关的进项税额就不能抵扣销项税额,因为它没有抵扣的来源(销项税额)。因此,税法对不能抵扣销项税额的项目作了明确的规定。

2.不利于确定保险赔款的可靠依据。企业发生自然灾害损失时要向保险公司申请保险赔款。确定保险赔款要有客观依据:自然灾害损失的现场依据、自然灾害损失的账面依据(原始凭证依据、财务处理依据)。如果企业会计人员对自然灾害损失的增值税款不作反映,则反映损失的金额在会计账面上仅仅是存货成本(例1中的原材料成本10000元、在产品成本5000元、产成品成本15000元),这种不包括增值税的损失作保险赔款依据显然是不合适的。

3.与会计的“客观性”原则不相符。会计对自然灾害损失涉及的增值税进项税额不反映,不做账,不披露,是不符合“客观性”原则的。

四、自然灾害损失涉及增值税纳税调整的会计处理

1.作“进项税额转出”不正确。原因有二:一是不符合增值税税法规定。财税[2016]36号文第二十七条规定:下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。(七)财政部和国家税务总局规定的其他情形。第二十八条第二项规定:非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。由此可见,不得从销项税额中抵扣进项税额的七种情况中没有“自然灾害损失”的内容。二是不符合会计制度规定。为了贯彻财税[2016]36号文,财政部于2016年12月3日专门发布了《增值税会计处理规定》(财会[2016]22号),明确指出:增值税一般纳税人在“应交增值税”明细账内设置“进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。这一规定明确了两点:(1)发生非正常损失作“进项税额转出”,但它不包括自然灾害损失。(2)其他原因规定的转出额。这种“规定”涉及自然灾害损失的,税务部门没有作出明确规定,会计准则或制度也没有作出明确规定。所以,自然灾害损失涉及增值税的调整不能作“进项税额转出”处理。

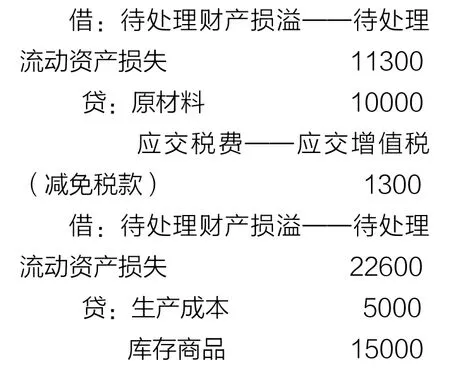

2.作“减免税款”处理正确。财会[2016]22号文规定:增值税一般纳税人应在“应交增值税”明细账内设置“减免税款”专栏,记录一般纳税人按现行增值税制度规定准予减免的增值税额。根据这一规定,笔者对例3业务做如下会计分录:

(1)2019年11月20日,W企业原材料、在产品、产成品发生自然灾害损失时(增值税率13%):

(2)2019年11月30日,W企业结转自然灾害损失项目的增值税税款(1300+2600=3900元)时,根据财会[2016]22号文规定“贷记损益类相关科目”,W企业做如下会计分录:

上述会计分录为什么不贷记“营业外收入——政府补助”科目呢?因为2020年1月1日实施的《企业会计准则第16号——政府补助》应用指南特别强调:“通常情况下,直接减征、免征、增加计税抵扣额、抵免部分税款等不涉及资产直接转移的经济资源,不适合政府补助准则”。也就是说,结转自然灾害损失项目的增值税抵免税款不属于计入“营业外收入”科目的“与企业日常活动无关的政府补助”,而是属于计入“其他收益”科目的“政府补助”。

(3)2019年11月30日,W企业上述自然灾害损失报经领导批准准予转销,W企业做如下会计分录:

五、研究结论

自然灾害损失涉及的增值税进行账务处理和不进行账务处理(仅保留进项税额不变,让其抵扣销项税额)的结果大不一样。首先,不进行账务处理,对国家承担灾害损失税款这种税收“优惠”不反映、不做账,既不符合增值税设计原理,也不符合会计客观性原则,还失去了计算自然灾害保险赔款的真实依据。其次,通过做账处理,改变实际工作中的“暗补”为“明补”,通过设置“减免税款”明细科目予以核算,并结转作为企业的“其他收益”入账,更能将国家在这方面的税收“优惠”落实到实处。

猜你喜欢

小猕猴学习画刊(2019年9期)2019-11-08

知识文库(2018年13期)2018-05-14

职工法律天地·下半月(2017年10期)2017-09-23

商情(2017年21期)2017-07-27

小天使·三年级语数英综合(2017年6期)2017-06-07

财会学习(2017年7期)2017-04-07

新会计(2016年11期)2017-01-04

活力(2011年18期)2011-12-23

娃娃画报(2009年11期)2009-12-07

财会学习(2009年3期)2009-04-30