传统社会中的“会”与会契

2021-03-10 08:45:30余全有

安阳师范学院学报 2021年1期

余全有

(黄淮学院 天中历史文化研究所,河南 驻马店 463000)

“会”是传统社会一种常见的民间组织,类型很多,这里只探讨互助性和投资性的“会”。它本是民间自发的互助组织,随着功能的延伸,逐渐衍生出集资营利功能,成为民间投资方式和融资渠道,突破了互助互济的范围。“合会为吾国固有之互助组织,平湖各地,亦颇盛行,其种类有‘摇会’‘认会’‘标会’等”。[1](P178)据乔启明调查,民间“经济事业……最重要者,莫如农业借贷与农产贩卖两大问题。……农民已经有了一种金融组织的雏形……”。[2](P120)

会契则是加入民间合会的契据,它本是一种参加合会的证据,部分民间合会是营利性的,每年可凭此获得一定经济收益,分配利益时只认契不认人。会契可以传之子孙后代,也可出售、典押,会契便具备了有价证券的性质。

自助性和投资性民间合会都是民间金融组织和融资形式,是在官方信贷机制缺位的情况下,民众为获得急需资金采取的互助和自救方式。尽管它在解决民众资金困难方面未必产生决定性作用,也未必能从根本上解决民众面临的资金短缺问题,但它作为一种民间资本运作方式,还是对某些个体的生产生活产生重要作用,它作为民间金融组织的雏形,也为民间金融事业发展奠定了基础,提供了有价值的借鉴。

但是,关于传统社会中合会的研究却存在许多不足,主要表现在:一是虽然一些学者的社会调查曾经涉及民间合会,但到目前为止,不仅没有一部系统研究民间合会及会契的专著面世,而且没有一篇专门研究这些问题的学术论文。作为普遍存在的自发性民间金融组织和重要的经济现象,有必要对其进行深入研究。二是现在社会上存在许多民间金融组织,这些逐渐活跃起来的民间金融组织涉足越来越多的经济活动,它们在经济发展和民众生活中具有重要影响。毋庸讳言,这些金融组织尽管与传统社会中的民间合会存在许多明显的区别,但也有很多相似之处。所以,对传统社会中民间合会的研究可以为规范管理民间金融组织和民间借贷活动提供一些借鉴,也可以使其避免一些不必要的风险和失误,少走一些弯路。

一、会在传统社会中是一种普遍的民间经济组织

在传统社会中,互助性和投资性民间合会很多。“各村入钱会户数,虽不若当物及借债之多。但由于农村金融的枯窘,苦于借贷无门,加入者不在少数”。[3](P845)“各乡村中之举行钱会一法,……含有信用合作之意义,然名目繁多,……在我国农村社会中流行普遍”。[2](P162)《清朝野史大观·清人逸事·来懋斋》也载:“萧人俗例,凡临事乏资者,得邀亲友七八人,各出一分于发起人立约,而次第发还之,谓之会”。蒋杰在南京附近调查发现,“过去农村间私人贷款极为发达,合会事业亦极流行,……农村金融赖以流通,农民生活赖以安定”。[2](P341)李景汉在定县调查发现,当地“由摇会借贷的方法,可说是乡村中流通金融的一种重要组织。……一般贫苦的农人,若缺乏经济的时候,咸到亲友之家,……凑成一会”。[4](P687)李景汉所调查的一个村子共有16岁以上成年男性686人,村内有摇会13个,其中坐会3个,会员90人;坐乾会1个,会员20人;走会9个,会员344人。[4](P693-694)再如,我们通过对江苏江宁秣陵镇和孝陵乡、仁陵乡、信陵乡、爱陵乡的103个村庄统计发现,共计有摇会20个,占所有村庄比例为19.4%(1)该数据根据李文海主编《民国时期社会调查丛编·乡村社会卷》(福建教育出版社,2005)第341页“江苏江宁一镇四乡103村庄经济组织数量”中的数据统计。;在对河北清华园附近6个村子(萧聚庄、西王庄、前八家、七间房、炸贷屋子、东王庄)钱会情况统计中发现,入钱会户数总计27户,占总户数比例为20.4%。(2)该数据根据冯和法编《中国农村经济资料续编》(上海:黎明书局,1935)第845页文献记载中的数据统计。

合会均订有规程,入会纯属自愿,一旦入会,就须遵守规程。各会规程均按自身特点和实际订立,不同的会规程不尽相同。费孝通也通过调查发现,民众“需要大笔款项时,向个人商借并在短期内归还常有困难,因此,兄弟之间或其他亲戚之间的互相帮助便不能满足需要。这样才产生了互助会。互助会是集体储蓄和借贷的机构,由若干会员组成,为时若干年”。[5](P224)各地不仅普遍存在民间互助组织,而且这些组织也相互传播融合。

合会一般由某人邀集若干人组织成立,会员按期交款,会员首次交纳的会金由发起人使用,以后按议定或抓阄决定的顺序轮流使用。[4](P692)

河南淮阳灶爷会“会员多寡不等,有数人以至数十人者。……每隔十日由会首向会员各收集鸡蛋一次(每人一次收取鸡蛋数目不定,有少至一枚多至五枚者,其多寡全在于起会前当众言定)。收齐以后,变作现金再由伊放出生息,息金每元每月约有三分之谱,借用该款者多为本会会员。如会员鸡蛋或借款逾期不能照出或不归还者,即由会首依例处罚。……到期,会首即将全款收齐,悉数买为过年食品,……平均分配于各会员,……此种集会,全为储蓄合作性质”。[6](P167)在淮阳还有积金会,先由发起人“征集具有相当财力之人若干为会员,然后由会员就全体会员中推举一人或二人为总管,……议定大份、小份款额,由各会员自由认份入款,份款集齐,交由总管保管。遇地价低落时,购为田地,让人代为耕种,以资生息,……或拿钱借于贫农,按月收息(息金每元每月有四分至六分不等)。……所以久后到了大家分息(按大小份比例分)的时候,往往都会得到一本万利的收获”。[6](P167-168)

“会”的周期长短不一,有的可能几十年,历经数代人。如定县翟城村张君坐会“自民国六年(1917年)7月18日起,到民国十六年(1927年)7月18日止,共计10年”。[4](P691)根据民国十七年(1928年)调查,其具体情况为:使会人总计31人,使会次序31人,所使会金61800元,使会人收入总数为2828500元。[4](P689-691)明代已有投资性质的民间合会,若干亲朋将资金集中起来,投资置产或放贷生息,所获利益分配给会员。顺治八年(1651年)休宁县许元秀“将承父阄分得辛卯年做过真君会半股并在会家火(伙)、田园、银两账目一切等项,尽行立契出卖……”。[7](P1137)许元绍“将承父阄分得双忠会半户,……尽行出卖……”。[7](P1138)当时清朝刚刚入关,而他们出卖的会契都是“承父”而来,虽未说明其父是否继承于上辈,但该会应在明末就已存在。

二、投资兴利是创会、入会的主要动机之一

清代到民国时期,这种民间组织不断发展壮大,功能也不断延伸,不少民间契约涉及投资性合会。在张传玺所著《中国历代契约会编考释》收录新都县民间合会购置土地田产的数份契约中,如康熙三十四年(1696年),蔡成玉将“将田出卖与连斋公众”。[8](P185)温兴隆父子将“田两块,……卖与三圣宫文昌会总理温祥发、温鹏举名下”。[7](P1418)冉王氏母子将“水田一块,……卖与广慈会,会首等出银承买”。[7](P1421)同治十年(1871年),庄炳南等将“灌溉水田……卖与梓橦宫闽文会名下”。[7](P1431)福建民间契约也有不少合会购置房产的内容。光绪二年(1876年),严允盼将“坏厝一间,……托中引就哀心会出头承买”。[9](P59)光绪四年(1878年),严全娘将“楼屋壹座贰间,……托中引就哀心会出头承买”。[9](P62)

这些契约基本都发生于清代,有些家庭多次将田产卖给合会。在这些契约中,出现“连斋公众”“清平会”“文昌会”“培文会”“真君会”“广慈会”“闽文会”等名称。有些合会数年内便多次购买田产,说明它经济扩张能力相当强。经济上的扩张就预示着其经济实力的增强和赢利的增多,给出资人带来的收益也不断增多。

民间合会有时也会因经营不善而借贷或出售会产,出售会产的记载见于不少文献,如雍正十一年(1733),歙县程君所等“因会中乏用,将本会续置土名……出卖与程处为业”。[10](P116)乾隆五十一年(1786年)积庆会签订了4份出卖土地的契约,共卖得455两银子。[11] (P85-91)咸丰五年(1855年),奉化县(今奉化市)吴位等“将处置关圣会更民田壹处,……计贰分零,出卖与坤山为业,……田价钱六千五百文”。[12](P151)购置或出售会产时,须由所有会员签字画押,会员不能亲自到场者,由其亲属代理,并须注明代签人姓名及其与被代理人的关系。出卖会产的原因有管理不便、另置新产、投资新行业、运营困难等。

三、合会通过资产运营获得收益,并将其分配给会员

投资性合会以资产运营获得收益,投资方式多是出租会产或放贷。有些合会虽只对会员借贷,但仍需支付利息。如云南的賩会,据赖才澄调查,“如果会金的每一賩(一单位賩)是50元,而第一次得到会金的人所得的钱是:50×9=450元;第二次得到会金的人所得的钱是:50×9+1×10=460元;第三次得到会金的人所得为:50×9+2×10=470元。如果类推,最后一个当于最末一次所得:50×9+9×10=540元。因为曾经得到过会金的人,以后每次须多纳会金以外的‘子息’,就是说第一次得到会金的人,第二次到第十次当拿出:50×9+9×10=540元,恰等于最末一人之所得”。[2](P440)同治十二年(1873年),祁门县洪允授租“叶村政公春秋二祭会……水田四分,……每年包还硬租干麦八升,……净谷四斗”。[10](P446)歙县洪联益租“叶村政公春秋二祭会……水田一亩六分……每年包还硬租干麦三斗二升,……净谷十六斗”。[10](P444)投资性合会的经营业务相当广泛,经营活动也十分活跃,例如徽州的民间合会涉及的经济事务就很多。《徽州文书类目》统计了从万历五年(1577)到1939年之间,徽州民间合会各种契约152份,涉及结会文约与结会章程(45份)、出卖会契契约(39份)、典当会契契约(9份)、合会财产清单(8份)、合会收支账簿(40份)、会务活动文书(5份)、合会借贷字据(5份)等,还有向合会输入田、租、银文书1份。(3)该数据根据王钰欣等《徽州文书类目》(黄山书社,2000)第688-695页所载数据。

合会成立时,都会订立详细会规,会员都须签订契约,即会契。此后,会员凭会契分享赢利。会产一般分为若干股,每年的赢利按股均分。一个会员可能持有数股,也可能几个会员共持一股,会员根据其所持股数获得相应回报。赢利分配有实物,也有银钱,大多是实物、银钱兼有。如《山阴县张守常活卖文武帝会契》载:“每年应领胙肉陆斤,酒资钱贰佰文整”。[7](P1332)《山阴县张王氏活卖大成神会白契》载:“八月廿七日领胙肉六斤、胙钱百文、大馒头两个”。[7](P1352)有些人参加多个合会,每年可从不同合会得到回报,收益相当可观。如《山阴县张叶氏母子绝卖财神会等白契》载:“财神会:九月十七日领胙钱七十文,……观音会:二月十九日、六月十九、九月十九三期领胙钱壹百三十文,……大成会:八月廿七日领胙肉六斤,胙钱百文,……子母会:三月二十日领肉贰斤,……火神会:六月廿三日领胙肉三斤,钱百文,……始祖会:二月十九、十二月廿三日两期领胙肉四斤”。[7](P1350-1351)

四、会契是一种可以流通的有价证券

会员不仅可以从会产赢利中分享一份,而且这种权利还能继承、赠予、出典、转让和买卖。嘉庆十八年(1813年),休宁县蔡阳将所持“文武会一脚,凂中出卖于族处孟殿房”。[7](P1321)道光五年(1825年),山阴县张守常“将自己祖遗岳宗房文武帝会壹脚,……卖与族弟处,得受制钱四千叁佰文整”。[7](P1332)会契交易中有出典,也有出卖,大多有“承祖父”“承父”“祖遗”“祖置”“分受”等字样,说明会契很多是从父祖辈继承来的,部分属“置买”。这足以证明会契可继承、出典、出卖、转让的事实。出典或出卖会契时,往往有明确的交易价格,并强调典主或买主享受赢利回报的权利,这反映了会契是一种有价证券。从交易对象看,有“族伯”“叔”“族弟”“族孙”“族侄孙”“堂叔”等亲族,也有“王姓”“张处”等外人,这说明亲族间的会契交易很普遍。收买会契的既有个人,也有家族,常有会契卖给“某族处”的字眼,说明一些家族除购置田产外,也将会契作为重要投资项目。从文献来看,亲族共同持有会契的情况相当多,不少家族在分配财产时,将会契作为重要财产进行分割,这也进一步体现了会契具有价证券的性质。

五、合会的特点及利弊

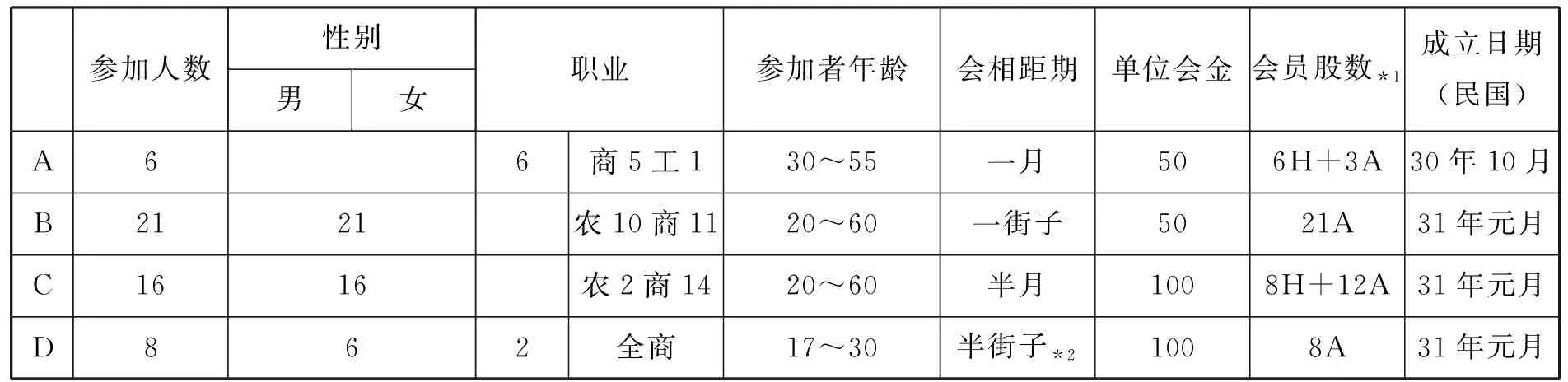

从合会的发展演变来看,最初多以互济互助为目的,所集资金多用于缓解会员的资金困难,如陈支平所言,“通行合会有摇金等数种,……均以集合多数人于一定期间缴纳会费,……而且有互助之性质”。[13](P825)后来投资营利性合会日益增多,相当一部分是互济与营利兼而有之,使它既有储蓄获利的性质,又有亲友互济的色彩。民间合会以亲朋好友、街坊邻里为主,但并不局限于此,其成员可能涉及多种社会身份和职业,尤其是随着会契不断转手,其成员的身份、职业、地域等日益多元化。如賩会成员有男有女,有老有少,有农民,有商人,也有工人。合会规模也有大有小,有的数人,有的十几人、几十人,甚至上百人。会金的交纳形式也不同,有的交银钱,有的交实物,如淮阳民间合会是交鸡蛋。会期、会金、每个成员入股数量都有不同,会员入会完全出于自愿,即使是亲友也不能强制。会金的使用程序也各不相同,有些是谁出的利息最高谁优先使用,有点像竞标的样子。“大家私下写出自己所愿出的利息,利息最高者算为得会”。[3](P845)也有会员所纳金额降低,使用者归还金额升高的现象,原因即在于此。有些是让困难的会员优先使用,有些让年龄最长的会员优先使用。如云南的賩会“决定先得后得的标准有二:一为在当时视谁需要此款的迫切程度如何而定,二为依据摇骰为准,六颗骰子在碗中摇,谁摇的点最多谁得”。[2](P440)相当部分以抓阄或摇签方式决定,各地摇会就是以“摇”决定会钱使用而得名的(详见表1)。

表1 云南4个賩会概况[2](P441)

从会契的角度来讲,有如下几个特点:

第一,会契不是官方发行,而是民间自发的。“此为友谊之结合,并无政府的制裁,其组合及分离都是很容易的,政府对此完全放任”。[14](P228)合会是民间自发的一种投资或储蓄形式,其所有的经济活动均不受官方干预,也没有任何官方机构提供支持和担保。会契是加入组织的成员自行订立的协议,并非官方发行的证券,也没有官方机构提供信誉保障,仅以成员间的互信作为信誉保障。

第二,会契是会员加入合会、拥有合会集体财产所有权的凭证。它作为加入合会的契据,可以证明持有人属其组织成员,对该组织的财产处置拥有一定发言权,也对该组织所产生的经济后果承担一定义务和责任,如填补经济亏空和偿还其债务。

第三,会契是持有人享有合会赢利分配权的凭证,持有人可凭此获得相应的赢利分配,除非持有人自愿,任何人无权取消或更改其所享有的权利。

第四,会契可以继承、转让、赠予、出典和出卖。会契作为一种私有财产权的凭证,与今天象征股权的股票相似,也可以说是股份制的萌芽。虽然合会在其初始阶段以亲友为主体,但会契的流通是自由和开放的,几乎没有什么限制。会契经过不断转手,就突破了地缘、亲缘、业缘等界限,持有人的成分也日益复杂。

第五,会契的流通价格既受入会时所纳金额的影响,更受其收益情况影响。虽入会时交纳款额较高,但如果经营不善,会契的价值也会降低;反之,入会时交纳款额不高,如经营较好,赢利较高,会契价值会不断攀升,收益率的提高也将抬高会契交易价格。

但是,在合会运营及会契流通中也存在明显的问题,由于没有第三方力量作保证,完全靠成员间的互信,其经营状况好坏也完全依赖管理人的能力和素质。一方面,可能会因成员间的互信发生动摇而导致组织的瘫痪甚至解体,也可能会出现亲朋间互相侵吞股份的情况,往往由此引发经济纠纷甚至恶性案件。如湖南永兴县发生一起与此有关的人命案。熊广祥、曹得和、曹玉笏等人在嘉庆四年(1799年)组织一个钱会,嘉庆十三年(1808年)曹玉笏接会,熊广祥应出会钱六十二千五百文,但因曹得和曾欠熊广祥谷价钱四十千文,所以,熊广祥应该出钱二十二千五百文,其余部分由曹得和以所欠谷价凑齐,但曹得和却拖延未交,这就形成三角债务。曹玉笏死后,他的儿子向熊广祥讨取会钱,熊广祥与曹玉笏之子曹宸彰因债务问题发生冲突而闹出人命。[15](P1207)贵州平远州也发生过此类命案。嘉庆六年(1801年),李成堂、罗帼华等人共起银会,每逢会期,大家都到李成堂家上会,嘉庆十五年(1810年)十一月,该由罗帼华收银,但因他此前借欠了会中银两,扣除借项后应得银二两六钱。罗帼华将应收银两寄存李成堂处,嘉庆十六年三月又是会期,罗帼华要求李成堂将自己寄存的银两顶抵自己该交的会银,李成堂不同意,双方发生冲突,李成堂在扭打中受伤死亡。[15](P633)嘉庆十七年(1812年),四川广安州发生因叔父拖欠会钱,侄子多次催讨无获导致肢体冲突,叔父因伤重死亡。[15](P236-237)另一方面,因管理者能力或素质低下导致经营失败,进而深陷经营危机,甚至产生巨额债负。此外,因缺少第三方保障和监督,对这些经济组织很难进行专业化、制度化和常态化监督和保障,不仅监督缺位,信息不透明,在出现问题时,投资人的权利难以得到保障。嘉庆十九年(1814年),四川邛州何氏堂兄弟创立一个钱会,共16人参与,约定每人出钱200文。其中一人在吃过会酒后反悔,不愿交纳会钱,结果被堂兄弟戳伤致死。[15](P274)可见在没有第三方监督的情况下,会员个人信誉对合会的维系和运行十分关键。

随着问题越来越多,人们开始设法完善制度,堵塞漏洞。民国时期许多合会都要求使钱人寻找担保人,或以财产作抵押。担保人可以是会员,也可以是他人,如前面的《坐会会规程式》中就有“一使二保,无保不许使会。大印不到,保人垫出”的规定。《坐乾会会规程式(与坐会同)走会会规程式》中也有“上拔下使,一使二保。使钱者质地。大印不到,保人垫出”的规定。有些钱会除要求使钱人找两位担保人外,还必须以自己的土地或房产作质押。[4](P693)

据李景汉的调查,使钱人多是会员,而相当部分投资性合会的借贷人或租赁人则不一定是会员,其投资的触角不断延伸,经营范围不断扩大,项目也大量增加,形式也是五花八门。虽然个人担保仍具有相当大的不确定性,如担保人死亡、逃脱、财产被查没,或因破产而失去担保能力等,其可靠程度不高,但它毕竟增强了可靠性,使会员所承受的风险有所下降,投资风险得到一定的控制。风险的降低也反过来提高了民众的投资热情,使合会在民间互助和筹集资金方面发挥更大作用。

六、结语

在传统农业社会中,合会作为一种民间融资形式和股份制经营的一种尝试,显得尤为可贵,它同时也为如今的民间融资方式及民间资本的引导与管理提供了一些启示和借鉴。目前,民间金融组织是吸收民间游资、扩大社会投资渠道、引导民间资本健康有序流动的重要力量,如何规范管理,有效引导,更好地发挥其积极作用,仍然是一个十分重要的课题。所以,对传统社会中民间合会的研究,可以为今天的民间投资提供有益的借鉴。

猜你喜欢

网印工业(2021年8期)2021-08-25 09:55:46

网印工业(2021年1期)2021-01-26 06:05:24

网印工业(2020年12期)2020-12-30 02:09:54

网印工业(2020年11期)2020-11-26 11:24:26

网印工业(2020年10期)2020-11-03 09:27:24

汉语世界(The World of Chinese)(2019年1期)2019-03-18 01:50:16

网印工业(2017年8期)2017-10-13 08:08:16

湖南农业(2017年1期)2017-03-20 14:04:49

爆笑show(2016年4期)2016-06-17 18:21:35

爆笑show(2016年2期)2016-04-11 10:36:06