企业社会责任披露、投资效率和企业创新

2021-03-08 01:53杜闪王站杰

贵州财经大学学报 2021年1期

杜闪 王站杰

摘 要:以2008年中国强制性要求企业进行社会责任披露为背景,选取2009~2018年A股上市公司为对象,围绕投资效率和企业创新两个渠道探究企业社会责任披露的经济后果。研究发现,企业社会责任披露对投资效率和企业创新均具有促进作用。同时,投资效率和企业创新是企业社会责任披露提升企业绩效的传导路径,但投资效率对企业绩效的传导作用仅体现在过度投资样本中,而企业创新对企业绩效的传导作用兼顾创新投入和创新产出。检验企业社会责任披露的经济后果是对企业社会责任披露理论研究的补充,也为厘清企业社会责任披露的作用机制提供了依据和参考。

关键词:企业社会责任披露;投资效率;企业创新;企业绩效

文章编号:2095-5960(2021)01-0052-11;中图分类号:F273.1;文献标识码:A

一、引言

自2008年深圳和上海证券交易所联合发布《关于上市公司编制2008年度报告的通知》以来,中国上市公司开始持续性的披露社会责任履行信息。数据显示① ①中国社科院企业社会责任研究中心《中国企业社会责任报告白皮书(2018)》。,2018中國企业社会责任报告数量和质量呈现上升势态,报告进入“综合性社会责任报告+专题报告+区域报告”新时代。目前,理论界和实践界加强了对企业社会责任与经济绩效问题的研究。国外相关文献着重于探讨企业社会责任的经济后果[1]、价值获取及创造[2]、企业社会责任与利益相关者关系[3]等。由于中国企业自愿性履行社会责任披露的整体水平相对较低,企业社会责任披露的分析视角和切入点发生着动态变化,从短期讨论企业社会责任与财务绩效、市场绩效[4,5]到长期的企业社会责任与竞争优势、可持续发展[6]以及管理者异质性与企业社会责任关系[7]等。

投资效率和企业创新作为主要的企业财务活动,使得企业社会责任披露对投资效率、企业创新影响的文献研究成为必要,但现有研究结论尚未达成一致,更缺乏从企业社会责任披露视角观测两者对企业绩效影响的传导路径分析。众所周知,企业创新具有高投入、高风险的特征,随着短期内企业履行社会责任造成创新生产投入资源的挤占效应,企业社会责任披露是否有益于企业创新成为一个疑点。同时,社会效益显现的长期性可能会影响企业履行社会责任的动力,产生由社会福利向经济效益的“使命漂移”,进而影响投资效率。[8,9]因此,如何厘清社会责任和经济绩效的关系,最大限度地促进企业开展社会责任披露,不仅关系着企业的资源配置效率和可持续发展,对地区和谐与国家社会福利提升也具有重要意义。

本文基于利益相关理论和委托代理理论博弈,借助2008年中国颁发的企业社会责任披露法规作为外源性冲击,运用倾向得分匹配法(PSM)检测2009~2018年间企业社会责任披露对投资效率和企业创新的影响,并结合企业社会责任披露进一步探讨投资效率和企业创新对企业绩效的传导机制。

二、文献综述和研究假设

(一)文献综述

有关企业治理效应的文献大多聚焦于财务活动领域,忽视了以企业社会责任披露为代表的非财务活动对企业伦理决策可能产生的作用。Milgrom & Holmstrom提出的多任务代理理论是对经典委托代理理论的动摇,他们认为经典的委托代理理论在企业同时追求财务目标和非财务目标的多目标情境下并不完全适用,当企业同时追求财务目标和非财务目标时,管理者在目标间进行权衡和抉择。[10]随着社会责任道德规范和可持续发展理念成为国际社会的共同认识,探讨本土情境下的企业社会责任披露研究,不仅是对财务活动领域研究的补充,更是对传统理论的完善和加强。

现有研究认为,企业社会责任披露的行为动机包括管理者自利动机、政治动机[11,12]、伦理动机[7]和战略动机[13]。从前两个动机出发,委托代理理论认为管理者可能会出于私利而承担社会责任披露,目的在于掩饰企业的不端行为,社会责任披露只是委托代理问题的一个简单反映。然而,企业信息披露可能潜在地激发代理问题和相关成本。[11]后两个动机则认为企业以追求利润最大化为目标,企业社会责任披露会促使企业与其他利益相关者间产生互动关系,保持或促进企业在资本市场中的可信度。[14]与之相匹配的利益相关理论表明,管理层在做出业务决策时应考虑到不同利益相关者的需求,考虑利益相关者的合法利益并“做正确的事”。[15]投资和企业创新为主的长期决策作为企业战略发展的重点,研究企业社会责任披露对投资效率和企业创新的影响应基于利益相关理论视角分析。此外,为避免样本选择偏误[16]对效果估计的影响,我们将依据倾向评分匹配法(PSM)选择样本,确保企业社会责任披露效果的准确性。

(二)研究假设

1.企业社会责任披露和投资效率

新古典经济学提出在一个没有摩擦的世界里,企业层面的投资效率完全是由增长机会驱动的。企业能够筹集资金来资助所有正净现值(NPV)项目,直到投资的边际效益等于边际成本,从而达到最佳投资水平。[17]然而,代理问题和信息不对称被认为是最普遍的摩擦,可能导致企业偏离其最优投资水平。[18,19]Matten & Moon认为企业社会责任活动已明确地将多方利益相关者纳入企业战略中,进而产生广泛的利益相关者间的隐性契约和对管理者的多方约束,使得管理者做出自利的决策变得愈加困难。[20]此外,企业社会责任披露的履行会将管理者的注意力扩展到财务业绩和非财务业绩两方面,在一定程度上降低了管理者以牺牲企业长期利益而满足自身短期目标的动机。[10]

综观企业社会责任披露与投资效率关系分析的文献,支持企业社会责任披露提高投资效率的主要理由如下:首先,Hope等表示企业社会责任披露增加了对管理者行为的监控,促使管理者与更多的利益相关者建立隐性契约。[21]当利益相关者与股东的利益相一致并且监督不过度时,这种强化的监督和扩大的隐性契约集可以缓解代理冲突。其次,管理者在决策过程中为满足不同项目所有者的需求,管理者扩展了知识和机会集,并产生声誉和社会资本,为高效的企业决策创造了更大的能力和灵活性。[22,23]最后,企业社会责任披露可以改善会计信息环境和信息质量,进而减少股东和管理者之间的信息不对称。更高水平的管理监督和更好的信息环境可以促进有效的投资决策。因此,我们提出假设H1a:

H1a:企业社会责任披露能够提高投资效率。

2.企业社会责任披露和企业创新

企业创新作为经济增长的前提,从一项发明开始直至新产品、新工艺或新服务推向市场,将是一个长期过程。[7]虽然持续的企业创新可以产生相对于竞争对手的优势,但由于企业创新具有漫长性、不确定性,导致企业创新的能力和意愿是不明确的。[24]

最近一些研究探讨了企业创新的潜在影响因素。[25,26]我们将企业社会责任披露视为企业创新的另一个决定因素,从而扩展了企业创新研究的领域。从理论的角度来看,企业社会责任披露与企业创新之间存在着双向的关系。Briones等证实商品、服务和管理流程的创新不仅是促进竞争优势的差异化因素,还是影响企业社会责任披露的主要动因。[27]权小锋等研究发现企业社会责任披露是企业创新和竞争优势的来源。[25]企业在履行社会责任披露时,更注重长期发展绩效,长期绩效创造需匹配相应的企业创新能力(例如技术革新、流程再造和管理方法优化)。只关注短期效益的企业可能不会进行企业创新活动,只有关注于长期价值创造的企业才会制定经济价值与社会价值交叉的戰略目标,并将企业创新作为战略目标实现的解决途径。[28]可见,企业社会责任披露将推动全球经济的下一波企业创新和生产率增长。因此,提出假设H1b:

H1b:企业社会责任披露能够促进企业创新。

3.投资效率、企业创新对企业绩效的中介作用

关于企业社会责任披露对企业绩效影响的结论并不一致。[1,29]从企业价值创造视角出发,权衡理论认为高水平的企业社会责任披露可能会消耗和挤占其他活动资源,导致企业在市场竞争中处于劣势。同时,管理者机会主义假说预测追求个人利益和私人目标的管理者可能以不直接提升股东财富的方式投资于企业社会责任,反而将企业社会责任披露与管理者自身利益联系在一起。[11,12]相反的观点中Servaes & Tamayo认为[30],履行社会责任的企业将主要利益相关者纳入企业战略,改善了企业与利益相关者的关系,良好的企业环境可以降低利益相关者管理成本,并在一定程度上整合利益相关者资源。依据中国国情,更多文献支持企业社会责任披露与企业绩效之间呈正向关系。[31]根据委托代理理论和利益相关理论博弈,企业社会责任表现越好,投资效率越高,企业创新能力越强。结果暗示企业社会责任披露水平越高,价值越高。按照这一思路,我们将投资效率和企业创新作为传导路径,观测企业社会责任披露对企业绩效影响的作用机理。提出假设2和假设3:

H2:企业社会责任披露能够提升企业绩效。

H3:投资效率(H1a)和企业创新(H1b)是企业社会责任披露影响企业绩效的传导路径。

三、研究设计

(一)数据来源

以2009~2018年中国A股上市公司为初选样本,按以下原则对样本进行筛选:(1)删除PT、ST上市公司;(2)删除金融行业上市公司;(3)删除公司治理数据、财务数据缺失的上市公司。为消除极端值对分析结果的干扰,针对主要连续变量在1%和99%水平下进行极值缩尾处理。企业社会责任披露数据来自中国研究数据服务平台(CNRDS),投资效率、企业创新等所有财务数据和公司治理数据均来自国泰安数据库(CSMAR)。统计分析软件为Stata15.0。

(二)变量定义

1.企业社会责任披露

企业社会责任披露为产品、慈善志愿者活动及社会争议、多样化、公司治理、雇员关系、环境六个维度的综合指标。进行单一维度或多维度披露的上市公司,设定为社会责任披露企业,否则为未进行社会责任披露企业。企业社会责任披露为虚拟变量,进行企业社会责任披露的样本取值为1,否则为0。

2.投资效率

为识别投资效率水平,我们参照Richardson的研究方法[32]设定了一个有关企业投资总额的模型,通过建模计算总投资的预期值,并以实际值与预期值之间的残差作为投资效率的衡量指标。

在控制行业和年份后进行模型(1)残差的预测,模型的正残值表示实际投资大于预期投资的过度投资,负残值的绝对值表示实际投资小于预期投资的投资不足。投资过度(投资不足)数值越大表明企业投资效率越低下,反之则表明企业投资效率越高。其中,INVi,t为投资总额,它等于企业i第t期末购建固定资产、无形资产和其他长期资产支付现金总和与期初总资产的比值;Growthi,t-1为销售收入增长率,它等于企业i第t-1期营业收入较上一期营业收入的增长率;Levi,t-1为资产负债率,它等于企业i第t-1期期末总负债和期末总资产的比值;Cashi,t-1为现金水平,它等于企业i第t-1期末货币资金与短期投资之和除以总资产;Agei,t-1为企业上市年限,它表示为企业i第t-1期末上市年龄的自然对数;Sizei,t-1为企业规模,它等于企业i第t-1期末总资产的自然对数;RETi,t-1为股票年度回报率,它等于企业i第t-1期5月到第t期4月经市场调整后的、以月度计算的股票年度回报率。

3.企业创新

企业创新从创新投入和创新产出两个维度进行衡量。使用研发投入(RD)和研发比例(RDRate)度量企业创新投入,研发投入(RD)为当年研发投入量的自然对数,研发比例(RDRate)为当年研发投入数量占上年末营业总收入的比重;参照孟庆斌等测量创新产出的方法[33],采用企业专利之和的自然对数值进行量化,专利指标选用企业当年的专利申请数量(Apply)和专利授予数量(Grant)。

(三)PSM样本选择

为了保证实验组和控制组间具有充分的可比性,使用倾向得分匹配法(PSM)为实验组企业寻找相应的控制组样本。参考田利辉和王可第[29]、Chen等[34]研究并考虑企业社会责任披露的特征,选择净资产收益率、股票市值、股票收益、产权性质、分析师跟踪人数、企业规模等作为匹配变量。图1汇报了匹配前后组间样本核密度的变化情况,其中,横轴为倾向得分值,纵轴为概率密度,实线代表企业社会责任披露的企业,虚线代表未进行社会责任披露的企业。可以看出,匹配前组间确实存在较严重的偏差,直接计算可能会因样本的选择偏误造成不正确估计,匹配后实验组和控制组PS值的分布形态趋于一致。

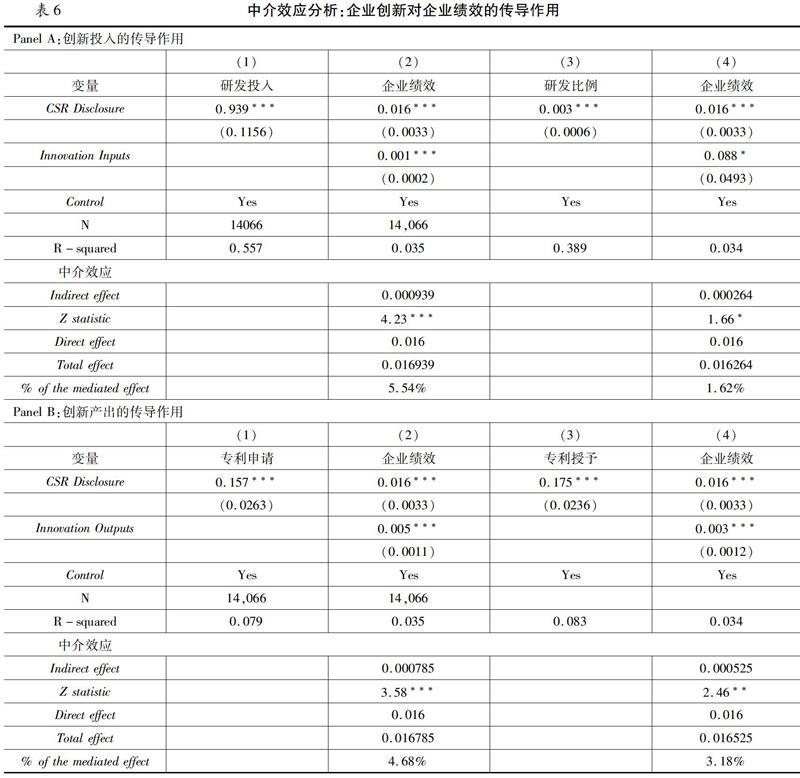

表6为企业创新对企业社会责任披露和企业绩效关系的作用路径结果。Panel A是从创新投入视角进行中介效应检验,Panel B则为创新产出视角的中介效应检验。Panel A的实证结果显示,企业社会责任披露对企业绩效的直接作用系数为0.016,均在1%的水平下显著促进企业绩效的提升。根据Z统计值可知,创新投入指标(研发投入和研发比例)通过了显著性检验,说明创新投入会在一定程度上增强企业社会责任披露对企业绩效的促进作用。研发投入和研发比例对企业绩效的中介作用贡献率分别为5.54%、1.62%。Panel B的实证结果也表明创新产出也会在不低于5%的显著水平上增强企业社会责任披露对企业绩效的促进作用。通过创新投入和创新产出两个维度,共同验证了企业创新是增强企业社会责任披露和企业绩效关系的另一途径。

(三)稳健性检验

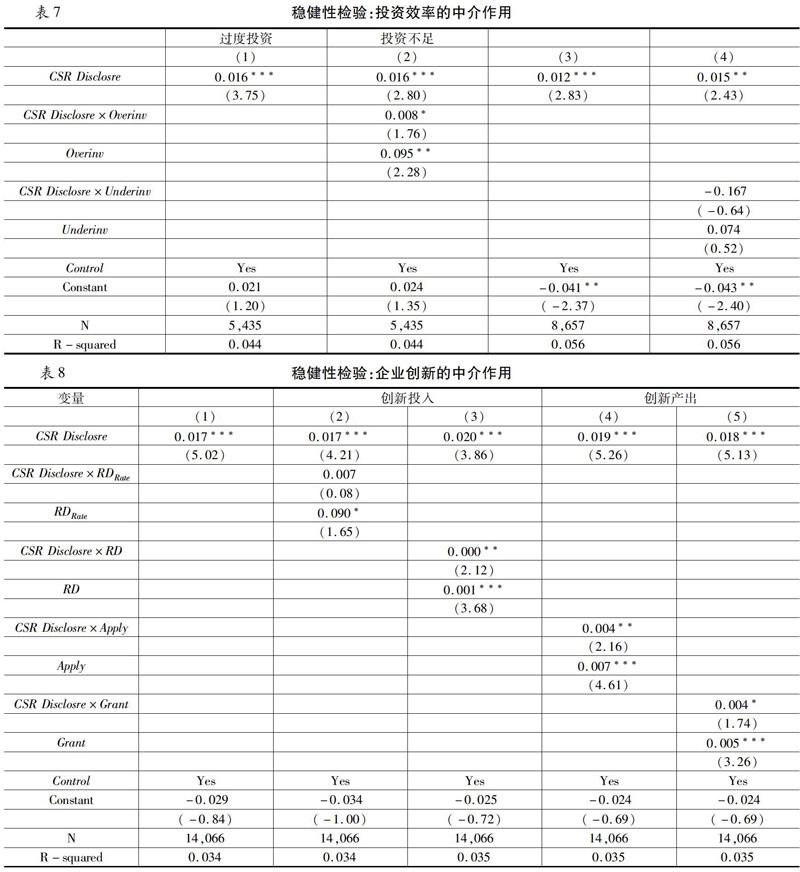

为检验研究结论的稳健性,我们通过变更中介效应检验方法进行辅助证明,在单独分析企业社会责任披露和企业绩效关系的基础上,受靳庆鲁等[36]、余永泽[37]研究方法的启发,设置中介指标(投资效率、企业创新)和企业社会责任披露的交承项,重点观测交承项的回归系数,通过表7、表8的结果展示,可知稳健性检验结果与原结论大体一致。

五、研究结论与启示

以2008年中国强制性要求企业进行社会责任披露为背景,选取2009~2018年A股上市公司为对象,围绕投资效率和企业创新两个渠道探究企业社会责任披露的经济后果。首先,通过PSM方法识别企业社会责任披露的实验样本和控制样本,检验企业社会责任披露对投资效率、企业创新的影响,然后运用Sobel方法分析企业社会责任披露与企业绩效间关系,以及投资效率、企业创新对企业社会责任披露和企业绩效关系的传导作用。

有关企业社会责任披露对投资效率和企业创新的影响研究,我们发现企业社会责任披露对投资效率和企业创新均具有促进作用。这可能是因为履行社会责任披露的企业在一定程度上降低了委托代理成本,同时企业社会责任披露促进了更多的利益相关者与高管之间建立隐性契约,使得高管必须以公司价值为目标。通过Sobel方法检验投资效率和企业创新对企业绩效的中介作用发现,企业社会责任披露对企业绩效具有正向作用,投资效率和企业创新都是企业绩效提升的作用路径。投资效率对企业绩效的中介作用仅体现在过度投资样本中,过度投资和投资不足检验结果的不同可能来源于样本数量差异;企业创新对企业绩效的中介作用兼顾创新投入和创新产出,证实了中国企业具有相应的创新效率,并展现了企业创新对企业发展战略的重要性。

上述研究对于企业管理具有以下实践启示:一是企业在追求经济目标时应兼顾非经济目标。作为非财务信息的主要获取方式,企业社会责任披露的经济后果分析不仅补充和扩展了财务信息质量的分析文献,更展现了企业社会责任披露的公司治理效应。二是加强企业社会责任披露影响企业绩效的其他潜在渠道管理。通过提供企业社会责任披露与投资效率、企业创新关系(以及这种关系对企业绩效的传导路径)的证据,为企业社会责任披露影响企业绩效的传导渠道提供补充。同时,启示企业社会责任披露影响企业绩效的其他可能潜在渠道研究,作用机制检验在促进中国企业社会责任披露政策的制定及企业高质量发展中彰显重要意义。

参考文献:

[1]Khan A., Muttakin M. B., Siddiqui J. Corporate Governance and Corporate Social Responsibility Disclosures: Evidence from an Emerging Economy[J]. Journal of Business Ethics, 2013,114(2):207~223.

[2]Becchetti L., Ciciretti R.. Corporate Social Responsibility and Stock Market Performance[J]. Academy of Management Journal, 2009, 21(19): 1283~1293.

[3]Mason C., Simmons J. Embedding Corporate Social Responsibility in Corporate Governance: A Stakeholder Systems Approach[J]. Journal of Business Ethics, 2014,119(1):77~86.

[4]權小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”[J].经济研究,2015,50(11):49~64.

[5]王诗雨,汪官镇,陈志斌.企业社会责任披露与投资者响应——基于多层次资本市场的研究[J].南开管理评论,2019, 22(1):151~165.

[6]唐艳.利益相关者导向下企业承担社会责任经济动因分析的实证研究综述[J].管理世界, 2011(8):184~185.

[7]王站杰,买生.企业社会责任、创新能力与国际化战略——高管薪酬激励的调节作用[J].管理评论, 2019,31(3):193~202.

[8]Cook K.A., Romi A, Sanchez D, et al. The Influence of Corporate Social Responsibility on Investment Efficiency and Innovation[J]. Social Science Electronic Publishing, 2019,46(1):494~537.

[9]Flammer C., and Kacperczyk A. The Impact of Stakeholder Orientation on Innovation: Evidence from a Natural Experiment[J]. Management Science, 2016, 62(7):1982~2001.

[10]Holmstrom B, Milgrom P. Multitask Principal-Agent Analyses: Incentive Contracts, Asset Ownership, and Job Design[J]. Journal of Law, Economics, and Organization, 1991, 7(1):24~52.

[11]高勇强,何晓斌,李路路. 民营企业家社会身份、经济条件与企业慈善捐赠[J]. 经济研究, 2011(12):111~123.

[12]张敏,马黎珺,张雯. 企业慈善捐赠的政企纽带效应——基于中国上市公司的经验证据[J]. 管理世界, 2013(7):163~171.

[13]Porter, M., Kramer, M.. The Competitive Advantage of Corporate Philanthropy. Harvard Business Review, 2002, 80(12):56~68.

[14]郑琴琴,陆亚东.“随波逐流”还是“战略选择”:企业社会责任的响应机制研究[J].南开管理评论,2018,21(4):169~181.

[15]Deng X., Kang J.K., and Low B.S. Corporate Social Responsibility and Stakeholder Value Maximization: Evidence from Mergers[J]. Journal of Financial Economics, 2013,110(1):87~109.

[16]陈林,伍海军.国内双重差分法的研究现状与潜在问题[J].数量经济技术经济研究, 2015 (7):133~148.

[17]Coase R.H. The Firm, the Market, and the Law[M].University of Chicago Press, 1990.

[18]赵天骄,肖翔,张冰石.企业社会责任对资本配置效率的动态影响效应——基于公司治理视角的实证研究[J].山西财经大学学报,2018,40(11):66~80.

[19]Benlemlih M, Bitar M. Corporate Social Responsibility and Investment Efficiency[J]. Journal of Business Ethics, 2018,148(1):647~671.

[20]Matten D., Moon J. Reflections on the 2018 Decade Award: The Meaning and Dynamics of Corporate Social Responsibility[J]. Academy of Management Review, 2020,45(1):7~28.

[21]Hope, O., Hu, D., Lu, H.. The Benefits of Specific Risk-factor Disclosures. Review of Accounting Studies, 2016, 21(4):1005~1045.

[22]杨金坤,宋婕,张俊民.强制社会责任披露与企业投资不足:投资挤出抑或拉动[J].山西财经大学学报,2019,41(10):100~112.

[23]Jizi M. I., Salama A., Dixon R., et al. Corporate Governance and Corporate Social Responsibility Disclosure: Evidence from The US Banking Sector[J]. Journal of Business Ethics, 2014, 125(4):601~615.

[24]金亮,郑本荣,胡浔.专利授权合同设计与生产外包——基于企业社会责任的视角[J].南开管理评论,2019,22(3):40~53.

[25]权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[J].南开管理评论,2019,22(6):140~151.

[26]Campbell J., Chen H., Dhaliwal D. S., et al. The Information Content of Mandatory Risk Factor Disclosures in Corporate Filings[J]. Review of Accounting Studies, 2014, 19(1):396~455.

[27]Briones Penalver A J , Bernal Conesa J A , Carmen D N N. Analysis of Corporate Social Responsibility in Spanish Agribusiness and Its Influence on Innovation and Performance[J]. Corporate Social Responsibility and Environmental Management, 2018, 25(2):182~193.

[28]顾群,王文文,郑杨.企业社会责任会影响创新吗——基于研发异质性与产权性质视角[J].贵州财经大学学报,2019(6):66~75.

[29]田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[J].管理世界,2017(11):146~157.

[30]Servaes, H., Tamayo, A.. The Impact of Corporate Social Responsibility on Firm Value: The Role of Customer Awareness[J]. Management Science, 2013, 59(5): 1045~1061.

[31]朱文忠,尚亚博.中国平台企业社会责任及其治理研究——基于文献分析视角[J].管理评论,2020,32(6):175~183.

[32]Richardson S. Overinvestment of Free Cash Flow[J]. Review of Accounting Studies, 2006, 11(2):159~189.

[33]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209~228.

[34]Chen W., P. Hribar, and S. Melessa. Incorrect Inferences When Using Residuals as Dependent Variables[J]. Journal of Accounting Research, 2018,56(3):751~796.

[35]Cook K.A., Romi A, Sanchez D, et al. The Influence of Corporate Social Responsibility on Investment Efficiency and Innovation[J]. Social Science Electronic Publishing, 2019,46(1):494~537.

[36]靳慶鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,47(5):96~106.

[37]余泳泽.中国区域创新活动的“协同效应”与“挤占效应”——基于创新价值链视角的研究[J].中国工业经济,2015(10):37~52.

责任编辑:张建伟

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18